❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本の電池材料市場規模は13億7475万米ドルと推定されております。

日本の電池材料市場は、2025年の14億7992万米ドルから2035年までに30億9289万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.6%を示すと予測されています。

主要市場動向とハイライト

日本の電池材料市場は、技術進歩と持続可能なソリューションへの需要増加を背景に、堅調な成長を遂げております。

- リチウムイオン電池の需要は引き続き増加しており、このセグメントが市場最大の規模を占めております。

- 固体電池技術は最も成長が著しいセグメントとして台頭しており、より安全で効率的なエネルギー貯蔵ソリューションへの移行を示唆しております。

- リサイクルと持続可能性への取り組みが注目を集めており、産業全体における環境責任への幅広い取り組みを反映しております。

- 主要な市場推進要因としては、電気自動車の普及拡大と再生可能エネルギー貯蔵を支援する政府施策が挙げられます。

主要企業

CATL (CN), LG Chem (KR), Panasonic (JP), Samsung SDI (KR), SK Innovation (KR), BYD (CN), AESC (JP), Tianjin Lishen Battery (CN), Saft (FR)

日本電池材料市場の動向

日本の電池材料市場は現在、電気自動車(EV)および再生可能エネルギー貯蔵ソリューションへの需要増加に牽引され、変革期を迎えています。この変化は、二酸化炭素排出量の削減と持続可能なエネルギー源の促進を目的とした政府政策の影響を大きく受けています。その結果、メーカー各社は電池の性能、寿命、安全性を向上させる先進材料の開発に注力しています。より効率的で環境に優しい電池技術の開発を目指す研究開発への投資拡大は、イノベーション重視の姿勢を如実に示しています。さらに、既存企業と新規参入企業の双方が市場シェア獲得を目指す中、競争環境も変化しています。自動車メーカーと電池メーカーの連携が顕著になりつつあり、サプライチェーンの最適化と高品質材料の安定供給が図られています。この相乗効果により電池技術の進歩が促進され、エネルギー密度や充電速度における画期的な進展が期待されます。全体として、電池材料市場は大幅な成長が見込まれており、これは日本の持続可能な未来への取り組みと、世界的なエネルギー転換における戦略的な位置付けを反映しています。

リチウムイオン電池の需要増加

リチウムイオン電池の需要は、主に電気自動車の生産増加と再生可能エネルギー用途の拡大により急増しています。この傾向は、より持続可能なエネルギーソリューションへの移行を示しており、メーカーはリチウムの調達・加工能力の強化を迫られています。

リサイクルと持続可能性への注力

環境負荷低減のため、電池材料のリサイクルがますます重視されています。企業は使用済み電池から有価物を回収する技術に投資しており、電池材料市場における循環型経済の実現につながる可能性があります。

固体電池技術の進展

固体電池の研究開発が加速しています。従来型の電池技術と比較して、固体電池はより高いエネルギー密度と安全性の向上が期待できるためです。この動向は市場構造の変化を示唆しており、固体電池ソリューションの商業的実現可能性が高まりつつあります。

市場セグメントの洞察

種類別:カソード(最大)対アノード(最速成長)

日本の電池材料市場におけるセグメント分布を見ると、カソードが大きなシェアを占めております。これは主に、電池の性能とエネルギー密度においてカソードが重要な役割を担っているためです。アノードも大きく貢献しておりますが、新興技術において注目を集め始めており、材料や設計の革新により市場での存在感を高めつつあります。電気自動車や民生用電子機器など、多様な用途に対応しております。日本電池材料市場の成長傾向は、主に電気自動車の需要高まりと再生可能エネルギー貯蔵技術の進展によって牽引されています。電池全体の効率性に決定的な影響を与えるため、正極は依然として支配的地位を維持していますが、負極は電池寿命と性能の最大化を目指し急速な開発が進められています。メーカーが持続可能な取り組みに注力する中、両セグメントにおいてエコフレンドリーな材料調達と製造プロセスへの顕著な移行が見られます。

正極(支配的)対負極 (新興)

日本の電池材料市場において、正極セグメントは電池の性能と効率を決定する重要な役割を担い、支配的な地位を占めています。リチウムイオン技術における主要な進歩が正極の重要性を高め、様々なエネルギー貯蔵ソリューションに不可欠なものとしています。一方、負極セグメントは新興分野に分類され、材料科学の革新と電気自動車や再生可能エネルギーなどの分野での応用拡大に後押しされています。負極は急速に進化しており、電池の寿命と効率を向上させる新素材が採用されることで、電池技術の最適化を目指すメーカーから大きな注目を集めています。

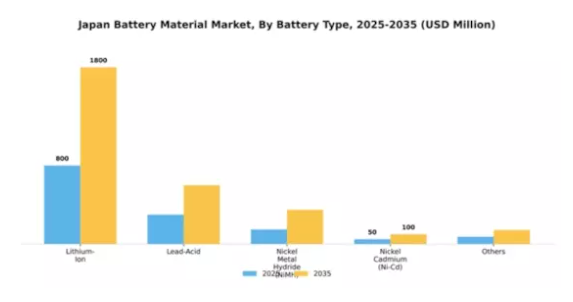

電池の種類別:リチウムイオン(最大)対 鉛蓄電池(急成長中)

日本の電池材料市場では、リチウムイオン電池が消費者向け電子機器や電気自動車での普及を背景に、大きな市場シェアを占め、この分野をリードしています。これに続く鉛蓄電池は安定した存在感を維持していますが、性能と効率性に優れた新技術に成長率では後れを取っています。ニッケル水素電池(NiMH)やニッケルカドミウム電池(Ni-Cd)などのその他の電池の種類は、特殊用途向けの小規模なニッチ市場を占めており、多様な市場構造を反映しています。日本電池材料市場の成長傾向は、より効率的で持続可能な電池技術への移行を示しています。技術進歩と電気自動車需要の増加により、リチウムイオン電池は引き続き支配的な地位を維持しています。一方、鉛蓄電池は自動車や再生可能エネルギー貯蔵といった特定分野で再活性化が進み、最も成長率の高いセグメントとなっています。環境に優しい代替技術への推進と電池リサイクルの革新が、これらの傾向をさらに加速させています。

リチウムイオン電池(主流)対 鉛蓄電池(新興)

リチウムイオン電池は、高いエネルギー密度と充電可能性を特徴とし、スマートフォン、ノートパソコン、電気自動車など多様な用途に理想的なため、日本電池材料市場において主流の地位を占めております。研究開発への多大な投資により性能と寿命が向上し、市場での地位を確固たるものにしております。一方、鉛蓄電池は従来型の技術と見なされてきましたが、信頼性とコスト効率の高さから、特にバックアップ電源や自動車分野において台頭しています。近年の技術進歩と低価格化により、多くの企業にとって魅力的な選択肢となり、採用拡大と市場回復力につながっています。

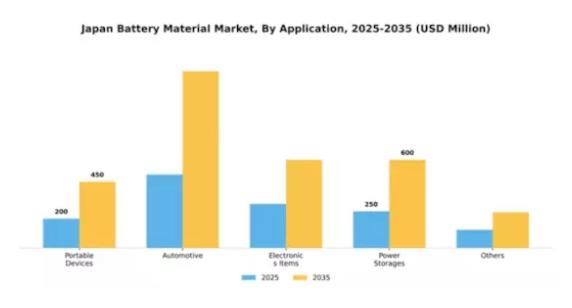

用途別:自動車(最大)対携帯機器(最速成長)

日本の電池材料市場において、用途別市場シェアの分布を見ると、電気自動車やハイブリッド技術の急速な拡大を背景に、自動車分野が最大のシェアを占めています。これに続き、携帯機器分野が消費者向け電子機器の需要増加と携帯技術の革新により大幅な成長を見せています。最も成長が著しい分野は携帯機器であり、モバイル機器の使用増加と先進電池技術の採用が牽引しています。さらに、電子機器分野における効率的でコンパクトなエネルギー貯蔵ソリューションへの需要もプラスに寄与しています。電力貯蔵分野は再生可能エネルギー統合に関連する成長要因を経験しており、「その他」にはニッチな用途が含まれ、全体的な市場構造において徐々に存在感を示しつつあります。

自動車:主流 vs. 携帯機器:新興

自動車分野は、EVインフラへの大規模投資と政府の優遇政策により、依然として主流の応用分野です。この分野では、電気自動車の性能向上に不可欠な高容量・長寿命電池材料の需要が特徴です。一方、携帯機器分野は、小型化、高度なコンピューティング需要、電池効率向上要求といったトレンドに後押しされた新興分野です。この分野の企業は、消費者が求める長寿命化、急速充電、環境負荷低減といった期待に応えるため、絶えず革新を続けなければなりません。両分野とも日本電池材料市場全体の健全性にとって極めて重要であり、それぞれ固有の機会と課題を有しています。

主要企業と競争環境

日本の電池材料市場は、電気自動車(EV)および再生可能エネルギー貯蔵ソリューションへの需要増加を背景に、活発な競争環境が特徴です。パナソニック(日本)、LG Chem(韓国)、CATL(中国)などの主要企業は、技術的進歩と製造能力を活用する戦略的立場にあります。パナソニック(日本)は、エネルギー密度と安全性に革命をもたらすと期待される固体電池を中心に、継続的なイノベーションによる電池技術の強化に注力しています。一方、LG化学(韓国)は、自動車メーカーとの提携を特に重視した地域展開とパートナーシップを推進し、長期供給契約の確保を図っています。CATL(中国)も日本での事業拡大を進めており、積極的な価格戦略と技術的優位性による市場シェア獲得に向けた競争的攻勢を示しています。

市場構造は中程度の分散状態にあり、複数の主要企業が主導権を争っています。現地生産の展開は、サプライチェーンの最適化と物流コスト削減を可能とするため、これらの企業にとって重要な戦略として浮上しています。この戦略は業務効率を高めるだけでなく、持続可能性とカーボンフットプリント削減への関心の高まりにも合致します。これらの主要企業の総合的な影響力が、イノベーションと戦略的提携が極めて重要となる競争環境を形成しています。

2025年10月、パナソニック(日本)は、電気自動車(EV)の航続距離と充電速度の向上を目的とした次世代バッテリーシステムの開発に向け、日本の主要自動車メーカーとの協業を発表いたしました。この提携は、パナソニックのイノベーションへの取り組みと、EV市場における地位強化への戦略的焦点を示す重要な動きです。自動車業界のリーダー企業との連携により、パナソニックは市場での存在感を高め、電池材料の技術革新を推進することが期待されます。

2025年9月、LG化学(韓国)は日本の電池材料生産施設拡張に約10億ドルを投資する計画を発表しました。この投資は生産能力拡大だけでなく、急増するEV電池需要に対応する体制構築という点で極めて重要です。サプライチェーンの確保と現地生産能力強化に向けた積極的な姿勢が伺われ、急速に変化する市場における競争優位性につながる可能性があります。

2025年8月、CATL(中国)は日本市場向けに特別設計された高性能電池材料の新ラインを発表しました。この戦略的動きは、CATLが技術的進歩を活用しつつ現地のニーズに応える意図を示しています。カスタマイズされたソリューションの導入により、CATLは競争力を強化し、信頼性と効率性を求める日本のメーカーへの訴求力を高める可能性があります。

2025年11月現在、電池材料市場の動向はデジタル化、持続可能性、製造プロセスへの人工知能(AI)統合によってますます特徴づけられています。主要企業間の戦略的提携が業界構造を形成し、イノベーションを促進するとともにサプライチェーンの回復力を高めています。競争上の差別化は、従来型の価格競争から技術革新、信頼性、持続可能性への焦点へと移行する見込みです。これらの動向を効果的に捉える企業が市場のリーダーとして台頭するでしょう。

日本電池材料市場の主要企業には以下が含まれます

産業動向

近年、日本電池材料市場では重要な進展が見られます。2023年10月、豊田通商はリチウムの安定供給源確保を目的として、電池材料のサプライチェーン強化に向け複数企業との協業を発表しました。同時に、三菱化学は電池効率と性能の向上を目指す酸化リチウム技術の新進歩を導入しました。

2023年9月には、日立製作所がバッテリーリサイクル事業を拡大し、日本の環境政策に沿った持続可能な取り組みに注力しました。M&Aの面では、2023年8月に日本電気株式会社が小規模ながら革新的なバッテリー技術企業を買収し、エネルギー貯蔵ソリューション分野の能力強化を図りました。一方、2023年6月にはパナソニックがトヨタとの固体電池共同開発で注目を集め、次世代電気自動車への移行に向けた重要な一歩となりました。

厳しい排出ガス規制とグリーン技術推進により、電気自動車用電池の国内外需要が増加した結果、これらの企業の市場評価額は全体的に上昇傾向を示しています。日本電池材料市場における段階的な進化は、同国が電池技術と持続可能な実践の推進に注力していることを示しています。

将来展望

日本電池材料市場の将来展望

電池材料市場は、技術の進歩、電気自動車の需要増加、再生可能エネルギー貯蔵ソリューションの需要拡大を背景に、2025年から2035年にかけて年平均成長率(CAGR)7.65%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 電気自動車向け高容量リチウムイオン電池材料の開発

- 電池材料リサイクル技術への投資

- 統合型蓄電ソリューションのための再生可能エネルギー企業との提携

2035年までに、イノベーションと戦略的提携により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本電池材料市場の種類別見通し

- カソード

- アノード

- 電解質

- セパレーター

- その他

日本電池材料市場の用途別見通し

- 携帯機器

- 自動車

- 電子機器

- 電力貯蔵装置

- その他

日本電池材料市場の電池種類別見通し

- リチウムイオン

- 鉛蓄電池

- ニッケル水素電池(NiMH)

- ニッケルカドミウム電池(Ni-Cd)

- その他

日本電池材料市場、種類別(10億米ドル)

正極

負極

電解液

セパレーター

その他

日本電池材料市場、電池の種類別(10億米ドル)

リチウムイオン電池

鉛蓄電池

ニッケル水素電池(NiMH)

ニッケルカドミウム (Ni-Cd)

その他

日本電池材料市場、用途別 (10億米ドル)

電力貯蔵装置

その他

競合状況

概要

競合分析

市場シェア分析

電池材料市場における主要成長戦略

競合ベンチマーキング

電池材料市場における開発件数に基づく主要企業

主要な開発動向と成長戦略

新製品発売/サービス展開

合併・買収

主要企業財務マトリックス

主要企業

売上高及び営業利益

主要企業の研究開発費・2023年

ソニー株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

NEC株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

三菱化学株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

NGKインシュレータ株式会社

財務概要

提供製品

主要な開発動向

SWOT分析

主要戦略

三井金属鉱業株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

住友金属鉱業株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

日立

財務概要

提供製品

主な動向

SWOT分析

主要戦略

川崎重工業株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

豊田通商株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

東芝

財務概要

提供製品

主な動向

SWOT分析

主要戦略

旭化成株式会社

財務概要

提供製品

主要な展開

SWOT分析

主要戦略

JSR株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

古河電気工業株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

パナソニック

財務概要

提供製品

主要な開発動向

財務概要

❖本調査資料に関するお問い合わせはこちら❖