❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

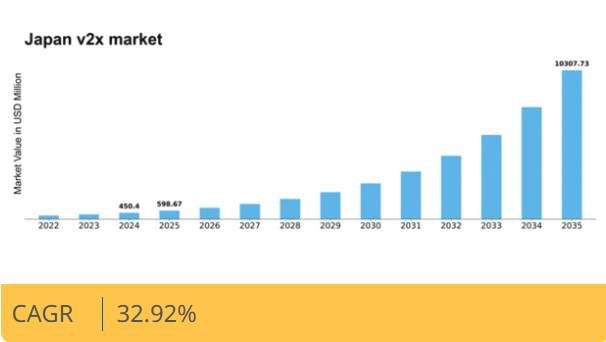

マーケットリサーチフューチャーの分析によると、日本のV2X市場規模は2024年に4億5040万米ドルと推定された。日本のV2X市場は、2025年の5億9867万米ドルから2035年までに103億773万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)32.9%を示すと予測されている。

主要市場動向とハイライト

日本のV2X市場は、技術進歩とスマート交通ソリューションへの需要増加を背景に、大幅な成長が見込まれています。

- V2X技術を支えるインフラへの投資が増加しています。

- ステークホルダー間の連携が拡大し、統合システムの開発が促進されています。

- 接続車両とインフラを保護するサイバーセキュリティ対策への注目が高まっています。

- 通信技術の進歩と政府主導の施策が市場成長の主要な推進力となっている。

日本V2X市場

CAGR

32.92%

市場規模と予測

2024年市場規模450.4 (百万米ドル)2035年市場規模10307.73 (百万米ドル)CAGR (2025 – 2035)32.92%

主要企業

Qualcomm (US), NXP Semiconductors (NL), Cohda Wireless (AU), Ericsson (SE), Intel (US), Daimler AG (DE), Toyota Motor Corporation (JP), Volkswagen AG (DE), Ford Motor Company (US)

日本のV2X市場動向

日本のV2X市場は現在、通信技術の進歩と道路安全への関心の高まりを背景に変革期を迎えている。車両とあらゆるもの(V2X)のシステム統合が急速に普及しつつあり、関係者は車両・インフラ・歩行者間の接続性強化がもたらす潜在的な利点を認識している。この相互接続性により、交通流の円滑化、事故削減、輸送効率全体の向上が期待される。さらに、スマートモビリティソリューションの推進を目的とした政府の取り組みは、公共交通や物流を含む様々な分野におけるV2X技術の採用を後押しする見込みである。安全性と効率性に加え、環境への配慮もV2X市場に影響を与えている。持続可能な交通ソリューションへの推進は、電気自動車をサポートし排出量を削減するV2Xシステムの開発を促している。日本が環境に優しい取り組みを優先し続ける中、これらの目標に沿ったV2X技術への需要は高まると予想される。全体として、日本のV2X市場は技術革新、規制面の支援、モビリティと持続可能性の向上に向けた総意に後押しされ、大幅な成長が見込まれる。

インフラ投資の拡大

V2X技術を支えるインフラへの投資が顕著に増加する傾向にある。これにはスマート信号機、専用通信ネットワーク、改良型道路標識の開発が含まれる。こうした投資はV2Xシステムの導入環境を整え、交通管理と安全性の向上につながる見込みです。

ステークホルダー間の連携

政府機関、自動車メーカー、技術企業など多様なステークホルダー間の連携が重要性を増しています。この傾向は、V2X技術のシームレスな統合を可能にする標準化されたプロトコルや枠組みの共同開発を示唆しています。こうした連携はイノベーションを促進し、システム導入を加速させる可能性があります。

サイバーセキュリティ対策への注力

V2X技術への依存度が高まるにつれ、サイバーセキュリティの重要性も増している。潜在的な脅威や脆弱性から保護するための堅牢なセキュリティ対策の実施が明確な傾向として見られる。このサイバーセキュリティへの注力は、V2Xシステムの安全な運用を確保し、これらの新興技術に対する公衆の信頼を構築するために不可欠である。

日本のV2X市場を牽引する要因

自動運転車需要の高まり

日本における自動運転車需要の増加は、V2X市場に大きな影響を与えている。消費者とメーカー双方がモビリティソリューションの向上を追求する中、自動運転システムの安全な運用にはV2X技術の統合が不可欠となっている。市場予測によれば、2030年までに自動運転車セグメントは自動車市場全体の25%以上を占める可能性がある。この変化は、自動運転システムの機能にとって車両と周囲環境のシームレスな通信が不可欠であるため、V2Xインフラへの投資を促進すると見込まれる。結果として、自動運転車セクターの成長がV2X市場の推進力となることが期待される。

政府の取り組みと規制

日本政府は様々な施策と規制枠組みを通じてV2X市場を積極的に推進している。炭素排出削減と道路安全強化を目的とした政策が、コネクテッドカー技術の採用を促進している。例えば政府は2030年までに交通事故死者数を50%削減するという野心的な目標を設定しており、これにはV2Xソリューションの導入が不可欠である。さらに、スマート交通の研究開発向け資金プログラムは2026年までに約5億ドルに達すると予測されている。こうした政府の取り組みはV2X市場形成の要であり、イノベーションと投資を促進する環境を醸成している。

都市化とスマートシティ開発

日本の急速な都市化とスマートシティ開発への推進は、V2X市場の主要な推進力である。都市部の混雑が深刻化するにつれ、効率的な交通ソリューションの必要性は高まっている。V2X技術を組み込んだスマートシティ構想は、交通流の最適化と公共の安全向上を目的としている。報告によれば、日本のスマートシティプロジェクトへの投資額は2027年までに10億ドルを超える可能性がある。この傾向はV2X市場の成長を支えるだけでなく、持続可能な都市環境を創出するという日本のビジョンとも合致している。スマートシティへのV2Xシステム統合は、住民の生活の質全般を向上させる見込みである。

通信技術の進歩

日本のV2X市場は、通信システムの急速な技術進歩により急成長している。5Gネットワークなどの革新技術は、車両とあらゆるもの(V2X)間の通信を強化し、車両・インフラ・歩行者間のリアルタイムデータ交換を可能にしている。この接続性の向上により、交通管理システムの効率化が期待され、渋滞を最大30%削減する可能性がある。さらに、先進センサーとAI技術の統合により安全対策が強化され、V2X市場への投資誘致が見込まれる。日本がスマートモビリティソリューションの主導を目指す中、こうした技術開発は業界成長の要となる。

環境持続可能性への注目の高まり

日本のV2X市場は、環境持続可能性への焦点強化によって牽引されている。気候目標達成を目指す同国において、環境に優しい交通ソリューションの導入が最重要課題となっている。V2X技術の統合は、温室効果ガス排出削減に不可欠な電気自動車(EV)およびハイブリッド車の利用を促進する。市場分析によれば、EVセグメントは今後5年間で40%超の成長が見込まれ、V2X市場をさらに後押しする。この持続可能性への重点は、世界的な潮流に沿うだけでなく、日本を環境配慮型交通ソリューションのリーダーとして位置づけるものである。

市場セグメントの洞察

技術別:自動運転支援技術(最大)対 インテリジェント交通システム(急成長)

日本のV2X市場では、複数の技術が交通の未来を形作っている。自動運転支援技術が最大の市場シェアを占め、全体的な成長に大きく影響している。一方、インテリジェント交通システムは、交通最適化と安全性の向上の必要性が高まる中、急速に普及しつつある。これらのセグメントは、車両間通信と安全性能を向上させるため、技術がインフラに統合される様子を示している。日本V2X市場の成長傾向は、主に5GやIoTなどの接続技術の発展によって影響を受けている。フリート・資産管理や緊急車両通知における革新的な応用も市場需要を牽引している。スマートシティ構想への認識の高まりと、インテリジェント交通ソリューションへの投資増加は、これらのセグメント価値の堅調な見通しを示している。その結果、駐車場管理や乗客情報システムなどの分野では大幅な拡大が見込まれています。

自動運転支援技術(主流) vs. インテリジェント交通システム(新興)

自動運転支援技術には、車線維持支援、適応型クルーズコントロール、衝突回避システムなど様々な安全機能が包含されます。この分野は運転者の安全向上と交通事故削減において重要な役割を果たし、広範な導入により市場で主導的な地位を占めています。一方、インテリジェント交通システムは、リアルタイムデータ分析と通信技術により交通流の改善と渋滞緩和を目指す重要技術として台頭している。これらのシステムはV2X技術を活用し、信号機の同期化や最適なルート情報の提供を実現する。スマートシティ構想の進展に伴い、両セグメントはより広範な交通エコシステムへの統合が進み、イノベーションと都市モビリティの向上を牽引する機会が拡大すると見込まれる。

構成要素別:ハードウェア(最大)対ソフトウェア(最速成長)

日本のV2X市場において、構成要素セグメントは主にハードウェアが牽引しており、車両とあらゆるものとの通信を可能にする重要な役割から最大の市場シェアを占めています。センサー、車載ユニット、通信デバイスなどのハードウェアコンポーネントは、V2Xシステムのシームレスな運用に不可欠であり、この分野への多額の投資につながっています。一方、ソフトウェアコンポーネントは、スマートインフラや高度な交通管理ソリューションへの需要増加を背景に急速に普及が進み、ダイナミックに進化する市場環境を形作っている。日本のV2X市場の成長傾向は、ハードウェアとソフトウェアの両コンポーネントで堅調な拡大を示している。自動車メーカーが高品質なインフラと信頼性の高いコンポーネントを優先するため、ハードウェアセグメントは引き続き主導的立場を維持すると予想される。一方、ソフトウェア分野はAIと機械学習の進歩により通信能力とデータ分析が強化されたことで、最も急速な成長を遂げると認識されている。この成長は、道路安全と交通効率の向上を目指す技術プロバイダー、自動車企業、政府イニシアチブ間の連携によって推進されている。

ハードウェア(主流) vs. ソフトウェア(新興)

日本のV2X市場におけるハードウェアは、センサー、通信デバイス、制御システムなどの必須コンポーネントが特徴であり、車両とインフラ間の重要な相互作用を可能にします。この優位性は、車両の接続性と安全機能の強化を目指す自動車メーカーからの多額の投資に起因しています。一方、ソフトウェア分野は新興ながら、スマートシティ構想の台頭や車両監視・リアルタイムデータ処理などの先進システムの統合により勢いを増しています。ソフトウェアソリューションの進化に伴い、ハードウェア製品を補完し、シームレスなV2Xシステムを構築することで、交通管理の改善と運転体験の向上を実現している。

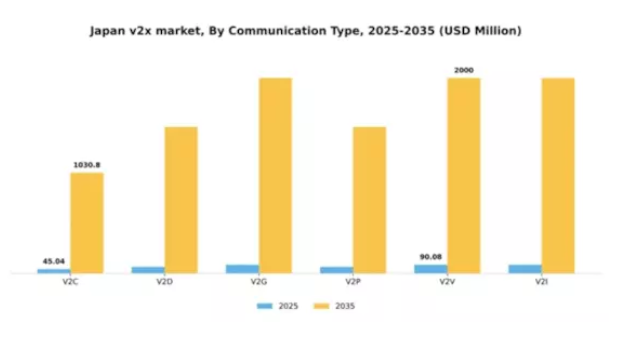

通信タイプ別:V2V(最大)対 V2P(最速成長)

日本のV2X市場では、通信タイプセグメントが多様な分布を示し、V2Vが最大のシェアを占めている。これは車両間ソリューションの堅調な統合を反映し、道路安全と交通効率を向上させている。V2CやV2Iなどの他の注目セグメントも重要であり、バランスの取れた通信環境に貢献している。一方、歩行者安全への懸念の高まりとスマートシティソリューションの需要に牽引され、V2Pが市場の主要プレイヤーとして台頭している。このセグメントの成長傾向は、主に接続性と自動化における技術進歩によって推進されている。スマートモビリティソリューションの台頭と歩行者安全への注目の高まりにより、V2Pは急速に普及しています。さらに、電気自動車(EV)の普及拡大に伴い、堅牢な通信フレームワークが必要となるV2DとV2Gも注目を集めています。この傾向は、将来の都市計画と開発にとって重要な、より相互接続された交通エコシステムへの移行を示しています。

V2V(主流)対 V2P(新興)

V2V通信は車両間での即時データ交換を可能とし、安全対策と交通流の改善につながる点が特徴です。この分野は先進センサー技術とアルゴリズムを活用し、車両が潜在的な危険をリアルタイムで伝達することを実現しています。規制上の優遇措置とスマート交通ソリューションの拡大するエコシステムが、市場におけるその優位性を支えています。一方、V2P通信は車両と歩行者の相互作用の融合において重要な要素として台頭しています。都市環境における歩行者の安全向上に焦点を当て、モバイルアプリケーションや車載システムを活用してドライバーに周辺の歩行者を警告します。都市がスマートエリアへと進化する中、V2Pはより安全で効率的な都市モビリティの重要な基盤として、投資と開発の拡大が見込まれています。

推進方式別:電気自動車(最大)対 内燃機関車(急成長)

日本のV2X市場において、推進システム分野は主に電気自動車(EV)が牽引している。環境に優しい輸送手段への消費者嗜好の高まりにより、EVは大きな市場シェアを占めている。内燃機関車(ICE車両)も普及しているが、規制強化と持続可能性に関する社会的意識の高まりに伴い、そのシェアは低下傾向にある。政府の補助金政策とバッテリー技術の進歩がEVへの移行をさらに後押しし、その魅力を高めている。推進セグメントの成長傾向は、技術進歩と排出ガス削減の推進に大きく影響されている。日本政府はEV普及に向けた野心的な目標を設定しており、このセグメントは自動車イノベーションの焦点となっている。ICE車両もハイブリッド技術を取り入れながら進化を続けるが、勢いは明らかに電気自動車へと移行しつつある。電気自動車は日本の自動車産業の未来と認識されており、投資を呼び込み競争優位性を育んでいる。

電気自動車(主流)対 内燃機関車(新興)

電気自動車(EV)は、ゼロエミッション技術と急速に進歩する電気バッテリーシステムを特徴とし、日本のV2X市場における推進セグメントを支配している。政府が環境に優しい解決策を推進する中、拡大する充電インフラに支えられ、EVは消費者にとってますます魅力的な選択肢となっている。内燃機関車(ICE)は依然として存在意義を持つものの、市場の需要変化に適応する中で新興分野へと移行しつつある。ハイブリッド技術による革新や燃費効率の向上により競争力を維持している。しかし、消費者の嗜好変化と規制圧力の高まりを受け、日本の交通革命を牽引する主要技術として電動推進への注目がますます集まっている。

接続技術別:DSRC(最大シェア)対 セルラー(急成長)

日本のV2X市場において、接続性分野は主に専用狭域通信(DSRC)が支配的であり、確立されたインフラと車両間通信(V2V)における信頼性から大きなシェアを占めている。セルラー技術は現在シェアこそ小さいものの、広範なカバレッジと既存モバイルネットワークとの統合性を提供するため急速に普及が進んでおり、コネクテッドカーの未来にとって極めて重要である。この分野の成長傾向は、先進運転支援システム(ADAS)と自動運転機能への需要増加によって推進されている。セルラー技術は、5Gネットワークの展開によるデータ転送速度の向上と遅延の低減を原動力として、最も成長が速い分野と認識されている。一方、DSRCはスマートシティ構想や車両通信規格への継続的な投資により引き続き堅調であり、これら二つの技術間の競争環境が維持されている。

接続性:DSRC(主流)対 セルラー(新興)

DSRCは日本のV2X市場における接続性分野の主流技術であり、V2V通信に特化して設計されたため、最小限の遅延と高い信頼性を保証する。確立された存在感と支援インフラにより、車両環境における重要通信ニーズの優先選択肢となっている。一方、セルラー技術は急速に台頭している。その汎用性と幅広い適用性は、特に5Gの登場により大きな優位性を提供する。広大なエリアにわたる継続的な接続性とリアルタイムデータ交換を可能にするこの技術は、スマート交通ソリューション向けに最新の接続技術を活用したいと考える関係者に魅力的な代替案として位置づけられている。

ユニットタイプ別:車載ユニット(最大)対路側ユニット(最速成長)

日本のV2X市場では、コネクテッドカー技術の普及拡大を背景に、車載ユニットセグメントが最大のシェアを占めている。このユニットタイプは車両システムとの高度な統合性を活かし、道路上の安全性と効率性向上に大きな価値を提供する。一方、路側ユニットセグメントは現時点では規模が小さいものの、スマートインフラの進展とV2X(車両とあらゆるものとの通信)への注目の高まりにより急成長を遂げている。道路側ユニットセグメントの成長は、車両とインフラ間のリアルタイムデータ交換を可能にする高度道路交通システム(ITS)の開発によって推進されている。さらに、スマートシティ構想を促進する政府の取り組みが、道路側技術への投資を後押ししている。交通渋滞の緩和と道路安全の向上への注目の高まりが、道路側ユニットの需要増加にさらに寄与しており、同ユニットは地域の将来のモビリティソリューションにおける重要な構成要素として位置づけられている。

車載ユニット(主流)対 道路側ユニット(新興)

車載ユニットセグメントは、日本V2X市場における確立された存在感と支配的な市場シェアが特徴です。これらのユニットは車両に統合され、ナビゲーション、安全機能、通信能力を強化します。その堅牢性と信頼性により、消費者とメーカー双方から好まれる選択肢となっています。一方、道路側ユニットはスマートな都市環境の構築に焦点を当て、大きな可能性を秘めて台頭しつつある。これらのユニットは交通データの管理と伝達において重要な役割を果たし、輸送効率の向上に寄与する。市場の進化に伴い、技術とインフラの継続的な革新に牽引され、道路側ユニットの普及が進むと予想される。

車種別:乗用車(最大)対商用車(急成長)

日本のV2X市場におけるシェア分布を見ると、乗用車が最大の割合を占めている。これは、コネクテッドカー技術に対する消費者の採用と選好の高まりが背景にある。安全性、効率性、ユーザー体験の向上への注力が、このセグメントにおける乗用車の優位性に大きく寄与している。一方、商用車、特に物流・輸送用途への関心が高まっている。この成長は、技術進歩と、高度道路交通システム(ITS)導入を促す規制強化によって推進されている。成長傾向を見ると、乗用車は自律走行や先進安全システムなどの機能により、大きなシェアを維持するだけでなく拡大を続けている。一方、商用車はフリート管理ソリューションの需要増加とV2X(Vehicle-to-Everything)通信の統合により、最も成長が速いセグメントと位置付けられている。これらの要素は運用効率を高めコストを削減するため、商用車は将来の投資対象として魅力的なセグメントとなっている。

乗用車:主流 vs. 商用車:新興

乗用車は普及率の高さとV2X通信システムなどの先進技術統合の進展により、日本のV2X市場で主導的役割を担っている。これらの車両には運転者安全性の向上や交通管理効率化を実現する最先端機能が搭載されている。対照的に商用車は、物流効率化とリアルタイムデータ共有による接続性に焦点を当て、急速に台頭しつつある。電子商取引の成長と配送システム最適化の必要性が商用車セグメントを牽引している。両セグメントとも重要だが、乗用車は堅調な市場ポジションを維持する一方、商用車は将来の都市モビリティソリューションに不可欠となりつつある。

主要プレイヤーと競争環境

V2X市場は、急速な技術進歩とコネクテッドカーソリューションへの需要増加を特徴とするダイナミックな競争環境を示している。クアルコム(米国)、トヨタ自動車(日本)、NXPセミコンダクターズ(オランダ)などの主要プレイヤーが最前線に立ち、イノベーションと戦略的パートナーシップの強みを活用している。クアルコム(米国)は先進通信技術の開発に注力し、トヨタ自動車(日本)はV2X機能を車両ラインナップに統合し安全性と効率性を高めることに重点を置いている。NXPセミコンダクターズ(オランダ)はV2Xシステム導入に不可欠な安全で信頼性の高いハードウェアソリューションの提供に注力している。これらの戦略が相まって、自動車業界の進化するニーズに対応するため、技術革新と協業を優先する競争環境が育まれている。

事業戦術面では、企業は製造の現地化とサプライチェーン最適化を加速し、業務効率を向上させている。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開している。しかしトヨタ自動車(日本)やクアルコム(米国)といった大手企業の影響力は絶大で、業界標準を策定し技術革新を牽引している。この競争構造は中小企業のイノベーションと差別化を促し、活気あるエコシステム形成に寄与している。

2025年10月、トヨタ自動車(日本)は主要通信事業者との提携を発表し、V2X通信能力の強化を図った。この連携は先進的な5G技術を車両に統合し、車両とインフラ間のリアルタイムデータ交換を可能にすることを目的としている。この動きの戦略的重要性は、交通管理と安全性を大幅に向上させる可能性にあり、トヨタをV2X分野のリーダーとして位置づけるものである。

2025年9月、クアルコム(米国)はV2Xアプリケーション専用に設計された新チップセットを発表し、車両間通信の強化を約束した。この開発は、コネクテッドカーにおける高速かつ信頼性の高い通信システムへの需要増大に対応する重要な進展である。最先端技術への投資により、クアルコムは競争優位性を強化し、自動車分野におけるイノベーションへの取り組みを再確認した。

2025年8月、NXPセミコンダクターズ(オランダ)はセキュアなV2X通信モジュールの新ラインを導入し、製品ポートフォリオを拡大した。この戦略的動きは、コネクテッドカー環境で重要性を増すセキュリティへのNXPの注力を示すものである。セキュア通信を優先することで、NXPは自動車メーカーにとって信頼できるパートナーとしての地位を確立し、市場での存在感を高めている。

2025年11月現在、V2X市場はデジタル化、持続可能性、人工知能の統合といったトレンドによって形成されている。競争力を維持するためには協業が必要であると企業が認識する中、戦略的提携の重要性は増している。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が明らかである。

今後、競争上の差別化は、急速に進化する自動車業界の要求に応える先進的技術ソリューションの提供能力にかかると見込まれる。

業界動向

日本のV2X(Vehicle-to-Everything)市場では最近、重要な進展が見られた。2023年10月、トヨタはデンソーや他の技術企業との連携を発表し、交通安全と車両通信システムの改善に焦点を当てたコネクテッドカー技術の強化に取り組む。さらにホンダは、先進的なV2X機能を新型モデルに統合する取り組みを加速させており、よりスマートな交通ソリューションへの転換が顕著である。日本政府は交通事故削減と交通効率向上のための様々な施策を通じ、V2X技術の普及を推進し続けている。

この分野におけるM&A動向としては、川崎重工業が2023年9月に主要V2X技術スタートアップの株式を取得し、この成長市場での地位強化を図った。特にデンソーは、コネクテッドカー技術への最近の投資が評価され、市場価値が大幅に上昇したと報告。これにより競争力がさらに強化されると予測されている。過去数年間、日本はV2Xシステムにおいて著しい進歩を遂げ、主要自動車メーカーがこの変革的な分野をリードすべく研究開発に全面的に取り組んでいる。

こうした動きは、V2X技術の先駆的開発と、より安全で効率的な交通エコシステムの構築に向けた日本の取り組みを裏付けている。

将来展望

日本のV2X市場における将来展望

日本のV2X市場は、接続技術の進歩、規制面での支援、スマート交通ソリューションへの需要増加を背景に、2025年から2035年にかけて驚異的な32.92%のCAGRで成長すると予測されている。

新たな機会は以下の分野に存在する:

- 都市モビリティソリューション向け統合V2X通信プラットフォームの開発。

- 車両効率向上のためのAI駆動型交通管理システムへの投資。

- V2Xアプリケーションを支える5Gインフラ構築に向けた通信事業者との連携。

2035年までに、日本のV2X市場は大幅な成長を達成し、スマート交通分野のリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本V2X市場 コンポーネント別展望

- ハードウェア

- ソフトウェア

日本V2X市場 ユニットタイプ別展望

- 車載ユニット

- 路側ユニット

日本V2X市場 推進方式別展望

- 電気自動車(EV)

- 内燃機関車(ICE)

日本V2X市場 技術別展望

- 自動運転支援システム

- 高度道路交通システム(ITS)

- 緊急車両通知システム

- 乗客情報システム

- フリート・資産管理

- 駐車場管理システム

- 直視通信

- 非直視通信

- その他

日本V2X市場 接続性別展望

- DSRC

- セルラー

日本V2X市場 車両タイプ別展望

- 乗用車

- 商用車

日本V2X市場 通信タイプ別展望

- V2C

- V2D

- V2G

- V2P

- V2V

- V2I

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 自動車、技術別(百万米ドル)

- 4.1.1 自動運転支援システム

- 4.1.2 インテリジェント交通システム

- 4.1.3 緊急車両通知システム

- 4.1.4 乗客情報システム

- 4.1.5 フリート・資産管理システム

- 4.1.6 駐車場管理システム

- 4.1.7 視界内通信

- 4.1.8 視界外通信

- 4.1.9 その他

- 4.2 自動車、コンポーネント別(百万米ドル)

- 4.2.1 ハードウェア

- 4.2.2 ソフトウェア

- 4.3 自動車、通信タイプ別(百万米ドル)

- 4.3.1 V2C

- 4.3.2 V2D

- 4.3.3 V2G

- 4.3.4 V2P

- 4.3.5 V2V

- 4.3.6 V2I

- 4.4 自動車、推進方式別(百万米ドル)

- 4.4.1 電気自動車(EV)

- 4.4.2 内燃機関車

- 4.5 自動車、接続性別(百万米ドル)

- 4.5.1 DSRC

- 4.5.2 携帯電話

- 4.6 自動車、ユニットタイプ別(百万米ドル)

- 4.6.1 車載ユニット

- 4.6.2 道路側ユニット

- 4.7 自動車、車種別(百万米ドル)

- 4.7.1 乗用車

- 4.7.2 商用車 5

- 4.1 自動車、技術別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 自動車分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 開発件数に基づく自動車分野の主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 クアルコム(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 NXPセミコンダクターズ(オランダ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 コダ・ワイヤレス(オーストラリア)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 エリクソン(スウェーデン)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 インテル(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ダイムラーAG(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 トヨタ自動車株式会社(日本)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 フォルクスワーゲンAG(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 フォード・モーター・カンパニー(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 クアルコム(米国)

- 5.1 競争環境