❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

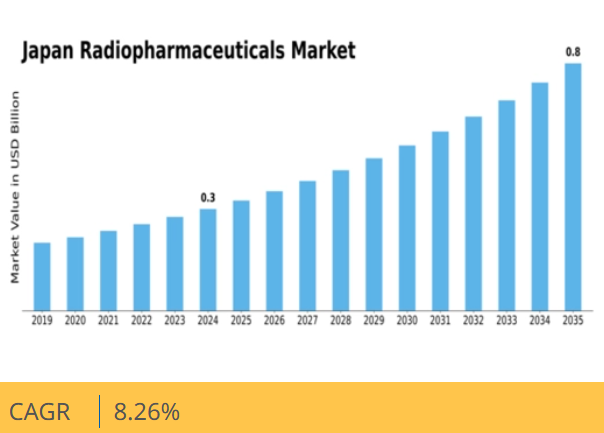

分析によれば、日本の放射性医薬品市場は2025年の0.29億米ドルから2035年までに0.636億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8.26%を示すと予測されている。

主要市場動向とハイライト

日本の放射性医薬品市場は、技術進歩と診断画像への需要増加を背景に成長が見込まれています。

- 画像診断技術の進歩により、特に腫瘍学分野において放射性医薬品の有効性が向上しています。

- 腫瘍学分野が最大のセグメントを維持する一方、心臓病学分野が市場で最も急速に成長しているセグメントとして台頭しています。

- 病院が市場を支配し続けていますが、研究機関は資金増加により急速な成長を遂げています。

- 診断画像検査の需要拡大と研究開発投資が市場拡大の主要な推進力となっている。

日本放射性医薬品市場

CAGR

8.26%

市場規模と予測

2024年市場規模0.266 (10億米ドル)2035年市場規模0.636 (10億米ドル)CAGR (2025 – 2035)8.26%

主要企業

GE Healthcare (GB), Siemens Healthineers (DE), Elekta (SE), Canon Medical Systems (JP), Fujifilm Holdings Corporation (JP), Bracco Imaging S.p.A. (IT), Lantheus Medical Imaging, Inc. (US), NorthStar Medical Radioisotopes, LLC (US), Radiopharma (JP)

日本の放射性医薬品市場の動向

日本の放射性医薬品市場は現在、医療画像診断および治療応用分野の進歩に牽引され、ダイナミックな進化を遂げている。慢性疾患の増加傾向と高齢化社会の進展が相まって、革新的な診断・治療オプションへの需要が高まっている。日本の規制当局は放射性医薬品の開発と承認を積極的に推進しており、これが市場成長に有利な環境を醸成しているようだ。さらに、学術機関と業界プレイヤー間の連携は研究開発活動を強化し、近い将来における新規製品の導入につながる可能性がある。加えて、市場環境は個別化医療への重点化が進んでおり、これが放射性医薬品の方向性に影響を与えるかもしれない。医療提供者が個別化された治療ソリューションを求める中、臨床現場における放射性医薬品の統合は拡大すると予想される。この傾向は、より標的を絞った治療法への移行を示唆しており、患者の治療成果を改善する可能性がある。全体として、日本の放射性医薬品市場は、イノベーション、規制面の支援、個別化医療ソリューションへの焦点に牽引され、継続的な成長が見込まれています。

画像診断技術の進歩

日本の放射性医薬品市場では、特に画像診断技術において技術革新が急増しています。PETやSPECTなどの高度な画像診断法はますます洗練され、診断精度の向上を可能にしています。この傾向は、疾患の精密な検出・モニタリングにおける放射性医薬品の依存度が高まっていることを示しており、患者管理の改善につながる可能性がある。

開発に対する規制面の支援

日本の規制当局は、新規放射性医薬品の承認プロセスを積極的に促進している。この支援的な枠組みは研究開発活動を後押しし、革新的な製品のパイプライン強化につながる可能性がある。規制効率化への重点は、新規治療法が市場に到達する速度に大きな影響を与えるだろう。

個別化医療への焦点

日本放射性医薬品市場において、個別化医療への移行が顕著になりつつある。医療提供者は、個々の患者のニーズに応えるオーダーメイド治療法の選択肢をますます求めている。この傾向は、放射性医薬品が標的療法の開発において重要な役割を果たし、それによって治療効果と患者満足度を高めることを示唆している。

日本放射性医薬品市場の推進要因

標的療法の台頭

標的療法の台頭は、日本放射性医薬品市場の構造を変容させつつある。特定の病変部位に放射性医薬品を用いて精密な治療を届けるこれらの療法は、副作用を最小限に抑えつつ患者転帰を改善する可能性から注目を集めている。日本の医療システムでは、特に腫瘍学分野において、様々な種類のがん治療に標的放射性医薬品が活用されるなど、こうした革新的なアプローチの導入が進んでいる。分子イメージング技術やバイオマーカー同定の進歩により、医療提供者が個々の患者プロファイルに合わせた治療を可能にするこの個別化医療への移行が支えられている。標的療法への需要が拡大し続ける中、より効果的で個別化された治療オプションの必要性により、日本の放射性医薬品市場は拡大の機運にある。

診断用イメージングの需要拡大

日本の放射性医薬品市場では、診断用イメージング手技に対する需要が顕著に増加している。この急増は主に、がんや心血管疾患などの慢性疾患の有病率上昇に起因しており、正確な診断には高度なイメージング技術が不可欠である。最近のデータによると、日本の診断用イメージング市場は今後5年間で約5%の年平均成長率(CAGR)で拡大すると予測されている。この成長は、放射性医薬品を用いて画像の鮮明さと精度を高める陽電子放出断層撮影(PET)および単一光子放出断層撮影(SPECT)技術の採用拡大によって促進される見込みです。その結果、放射性医薬品への需要が高まり、日本の放射性医薬品市場全体の成長を牽引すると予想されます。

研究開発への投資

研究開発(R&D)への投資は、日本の放射性医薬品市場にとって重要な推進力となっています。日本政府は民間企業と連携し、新規放射性医薬品開発や既存製剤の改良を目的とした研究開発イニシアチブに積極的に資金を提供している。この革新への取り組みは、厚生労働省(MHLW)が放射性医薬品の有効性と安全性向上に焦点を当てた様々なプロジェクトを支援するなど、多額の財政資源が割り当てられていることからも明らかである。さらに、学術機関と製薬企業との連携により、標的放射線治療などの先端技術開発が促進されている。その結果、日本の研究開発環境は、高まる臨床ニーズを満たすだけでなく、日本放射性医薬品市場の潜在的可能性を拡大する新製品を生み出す可能性が高い。

規制枠組みと承認プロセス

日本の放射性医薬品市場を統制する規制枠組みは、その成長軌道を形作る上で極めて重要な役割を果たしている。日本の医薬品医療機器総合機構(PMDA)は、新規放射性医薬品の承認を促進する包括的な規制環境を確立している。この枠組みは、放射性医薬品の安全性と有効性を確保すると同時に、革新的製品の承認プロセスを迅速化するように設計されている。規制経路の合理化を目指す最近の取り組みにより、新規放射性医薬品の市場アクセスが加速し、業界内の投資と革新が促進されている。その結果、日本の放射性医薬品市場では、医療提供者と患者の双方の進化するニーズに応える新製品の流入が見込まれる。

高齢化と医療費の増加

日本の高齢化は放射性医薬品市場の重要な推進要因である。高齢化が進む人口構成に伴い、加齢関連疾患の発生率が増加しており、高度な診断・治療ソリューションが必要とされている。日本政府はこの傾向を認識し、国民の増大する医療ニーズに対応するため医療費支出を拡大している。2025年には日本の医療費支出は約42兆円に達すると予測されており、医療サービス向上への取り組みが反映されている。この支出増加は、医療提供者が高度な画像診断技術や治療法に投資するにつれ、放射性医薬品のアクセス向上につながる可能性が高い。結果として、効果的な診断・治療オプションへの需要が継続的に高まる中、日本の放射性医薬品市場はこの人口動態トレンドの恩恵を受ける見込みである。

市場セグメントの洞察

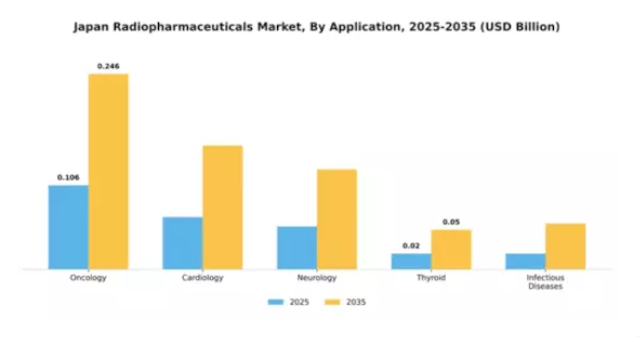

用途別:腫瘍学(最大)対 心臓病学(最速成長)

日本の放射性医薬品市場では、腫瘍学が最大のシェアを占めており、各種がんの診断・治療におけるその重要な役割を反映している。この分野は、画像技術の急速な進歩と個別化医療への関心の高まりから恩恵を受けている。一方、循環器学は、心血管疾患の有病率の増加と診断プロセスへの放射性医薬品の統合による患者アウトカムの向上を背景に、最も成長が速い分野として台頭している。

腫瘍学(主流) vs. 心臓学(新興)

腫瘍学は、癌の高い罹患率と治療効果向上のための放射性医薬品を活用した標的療法の継続的開発により、日本における放射性医薬品の主流用途であり続けている。この分野では、腫瘍学に特化した高度な放射性トレーサーが用いられ、正確な診断と治療計画立案を可能にしている。一方、循環器学は新興分野として注目を集めており、心血管イメージング技術の革新と、早期発見を優先する医療システムにおける効果的な診断ソリューションの必要性によって牽引されている。この分野における新規化合物の統合は急速な成長を促進し、循環器学を市場の主要プレイヤーとして確立すると予想される。

最終用途別:病院(最大)対 研究機関(最速成長)

日本の放射性医薬品市場では、病院が最終用途セグメントの中で最大のシェアを占め、医療システムにおけるその重要な役割を示している。病院は放射性医薬品の主要な消費者であり、様々な診断・治療手技にこれらの製品を活用している。診断センターや研究機関も市場に大きく貢献しており、医療画像診断や臨床研究における放射性医薬品の多様な応用を反映している。製薬会社も重要ではあるが、他のセクターと比較すると最終用途における直接的な役割は小さい。

病院(支配的)対 研究機関(新興)

病院は日本放射性医薬品市場における支配的なプレイヤーであり、特に腫瘍学や心臓学において、広範なインフラを活用して放射性医薬品を様々な診断や治療に利用している。確立されたネットワークにより、新たな放射性医薬品技術の迅速な導入が可能である。一方、研究機関は新興セグメントであり、新規治療用放射性医薬品や革新的画像診断技術への投資増加により急速に成長している。研究機関と医療施設との連携はダイナミックな環境を育み、先進的な応用技術の開発を促進し、市場全体の構造を強化している。

種類別:診断用放射性医薬品(最大)対治療用放射性医薬品(最速成長)

日本の放射性医薬品市場では、セグメント価値分布から診断用放射性医薬品が最大のシェアを占めており、医療診断分野での確立された使用実態を反映している。このセグメントは主に画像診断手順で使用される薬剤を含み、医療機関内での広範な受容と普及を通じて市場の安定性に大きく寄与している。一方、治療用放射性医薬品は市場シェアこそ小さいものの、標的療法の進歩とより効果的ながん治療を必要とする高齢化人口の増加により急成長している。放射性医薬品セグメントの成長傾向は、技術進歩と研究開発活動の増加に大きく牽引されている。精密医療への注目と慢性疾患の増加が業界を活性化させ、神経学や心臓病学など新たな領域へ治療用途が拡大している。さらに、医療提供者が治療プロトコルの効率化と標的化を図りつつ患者転帰を改善する革新的ソリューションを求める中、新規放射性医薬品の規制承認が市場をさらに推進している。

診断用放射性医薬品(主流) vs. 治療用放射性医薬品(新興)

診断用放射性医薬品は、疾患の検出と管理における広範な応用により市場で主導的地位を維持している。PETやSPECTなどの核医学画像診断技術における確立された使用実績が普及に寄与し、がんや心血管疾患を含む様々な疾患の可視化を実現している。一方、治療用放射性医薬品は新興分野と位置付けられ、革新的治療法を通じた成長の可能性を示している。これには腫瘍学分野で注目を集める標的アルファ療法やベータ線放出治療が含まれる。臨床医がより個別化されたアプローチを追求する中、個別化医療への需要急増がこの分野を後押ししている。全体として、診断用放射性医薬品が市場をリードし続ける一方で、治療用放射性医薬品の臨床的有効性の検証と採用が進むことで、将来の市場動向における重要な変革の力として位置づけられつつある。

流通チャネル別:直接販売(最大)対 卸売業者(最速成長)

日本の放射性医薬品市場では、流通チャネルの構造は主に直接販売が支配しており、セグメント全体のかなりの割合を占めている。この方法により、メーカーは自社製品に対する管理を維持し、医療提供者との強固な関係を構築し、効率的な配送を確保できる。一方、流通業者は、確立された関係や物流ネットワークを活用することを好む中小規模の病院や診療所を中心に、勢いを増している。この変化は、医療分野における購買プロセスの効率化需要の高まりと市場力学の進化を示唆している。

直接販売(主流)対 卸売業者(新興)

直接販売は、メーカーがエンドユーザーと直接取引する形態で、日本の放射性医薬品市場における主流の流通方法である。このアプローチは顧客エンゲージメントの強化、ロイヤルティの醸成、サービス提供の改善につながる。一方、流通業者は重要な仲介役として、特に製品の広範なアクセス提供によりこの分野で台頭している。彼らは多様性とサプライチェーン効率の恩恵を受ける医療現場に対応し、小規模な組織が単独では管理できないより広範な製品群へのアクセスを可能にする。このダイナミックな多様化は、市場の増大する需要に応える上で極めて重要である。

製剤形態別:液剤(最大)対 凍結乾燥剤(最速成長)

日本の放射性医薬品市場では、製剤セグメントは主に液体、固体、凍結乾燥の3種類に分類される。投与の容易さと迅速な生産能力を背景に、液体製剤が市場を支配している。凍結乾燥製剤は規模こそ小さいものの、安定性の向上と保存期間の延長により急速な成長を見せており、様々な医療用途で注目を集めている。固形製剤は一定のシェアを維持しており、正確な投与量を必要とする患者に頻繁に使用されるが、他の剤形と比較すると市場成長は遅れている。

剤形:液剤(主流)対 凍結乾燥剤(新興)

日本の放射性医薬品市場において、液剤は調製と投与の簡便性・効率性から最も広く使用され、好まれている。これらは、腫瘍学や心臓病学における診断や治療を含む幅広い用途に対応している。一方、凍結乾燥製剤は、冷蔵不要の輸送・保管を可能にする安定性の向上により、急速に台頭している。この特性は、物流面で課題を抱える地域に極めて適している。各製剤タイプには固有の利点がある:液体製剤は即時使用に適している一方、凍結乾燥製剤は長期的な用途において好まれる選択肢となりつつある。

主要企業と競争動向

日本の放射性医薬品市場は、技術進歩と診断画像需要の増加を背景に、活発な競争環境が特徴である。GEヘルスケア(英国)、シーメンス・ヘルスニアーズ(ドイツ)、キヤノンメディカルシステムズ(日本)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。GEヘルスケア(英国)は特に先進的造影剤開発におけるイノベーションに注力する一方、シーメンス・ヘルスニアーズ(ドイツ)は地域医療機関との提携による事業拡大を重視。キヤノンメディカルシステムズ(日本)は業務効率化と患者アウトカム改善のためのデジタルトランスフォーメーションに投資しており、技術力と戦略的提携を優先する競争環境を形成している。

事業戦略面では、リードタイム短縮とサプライチェーン最適化のため、製造の現地化が進んでいる。市場構造は複数プレイヤーがシェアを争う中程度の分散状態にあるが、大手企業は資源を活用して競争優位を確立しており、その影響力は大きい。こうした企業の存在が、イノベーションと業務効率を最優先とする環境を醸成し、市場を牽引している。

2025年12月、シーメンス・ヘルスインアーズ(ドイツ)は、臨床ワークフローにおける放射性医薬品の統合強化を目的として、日本の主要病院ネットワークとの戦略的提携を発表した。この連携により先進的画像診断技術の採用が促進され、診断精度と患者ケアの向上が期待される。個別化医療の拡大傾向に沿った本提携は、日本市場におけるシーメンスの地位を固める戦略的重要性を有する。

2025年11月、GEヘルスケア(英国)は腫瘍学用途に特化した新放射性医薬品ラインを発表した。この製品群は日本で増加するがん罹患率に対応するもので、地域の医療ニーズに応える的を絞ったアプローチを反映している。先進技術による重大な健康課題への取り組みを示すこれらの革新的ソリューションの導入は、GEヘルスケアの競争力強化に寄与する見込みである。

2025年10月、キヤノンメディカルシステムズ(JP)は、日常的な診断手順に放射性医薬品を取り込んだ新たなAI駆動型イメージングプラットフォームを発表した。このプラットフォームは、イメージングワークフローの最適化と診断精度の向上を目的としている。この開発の戦略的意義は極めて大きく、キヤノンをAIと放射性医薬品の交差点に位置づけ、診断イメージングの基準を再定義する可能性を秘めている。

2026年1月現在、放射性医薬品市場の競争動向はデジタル化、持続可能性、AI統合の影響をますます強く受けている。企業間では、イノベーションと業務効率の向上における協業の価値が認識され、戦略的提携がより一般的になりつつある。今後、競争上の差別化は価格競争から技術革新とサプライチェーンの信頼性重視へと移行する見込みである。この転換は、市場の複雑さを乗り切る上で適応性と先見性のある戦略の重要性を浮き彫りにしている。

業界動向

ここ数ヶ月、日本の放射性医薬品市場では重要な進展が見られた。例えばバイエルは2023年9月、革新的放射性医薬品を含む放射線腫瘍学ポートフォリオの進展を発表した。またブリストル・マイヤーズ スクイブは、日本が重視する精密医療に沿い、がん診断・治療を支援するイメージング剤の拡充に注力している。一方、ノーススター・メディカル・ラジオアイソトープスは2023年10月、診断画像需要の高まりに対応し、放射性同位元素の増大する需要を満たすため生産能力の増強に成功した。

さらに、カーディナル・ヘルスは現地サプライヤーとの戦略的提携により、日本国内の流通経路強化を図り、放射性医薬品の安定供給を確保している。市場成長の観点では、日本政府が医療技術に多額の投資を行っていることが、シーメンス・ヘルスインアーズや富士フイルムといった医療画像分野で貢献する企業に好影響を与えている。加えて、過去2年間のPET画像技術の進歩により、日本はアジアにおける放射性医薬品分野のリーダーとしての地位を確立し、ランテウス・メディカル・イメージングや田辺三菱製薬といった企業の地域内での存在感を強固なものとしている。

将来展望

日本放射性医薬品市場の将来展望

日本の放射性医薬品市場は、技術進歩と診断用途の拡大を背景に、2025年から2035年にかけて年平均成長率(CAGR)8.26%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 腫瘍学向け標的放射線治療ソリューションの拡大

- 神経変性疾患向け新規放射性医薬品の開発

- 診断精度向上のためのAI駆動型画像技術の導入

2035年までに、イノベーションと需要増加により市場は堅調に推移すると予想される。

市場セグメンテーション

日本放射性医薬品市場 タイプ別展望

- 診断用放射性医薬品

- 治療用放射性医薬品

- 放射性同位元素

- 放射性医薬品発生装置

日本放射性医薬品市場 最終用途別展望

- 病院

- 診断センター

- 研究機関

- 製薬会社

日本放射性医薬品市場用途別展望

- 腫瘍学

- 心臓病学

- 神経学

- 甲状腺

- 感染症

日本放射性医薬品市場剤形別展望

- 液体

- 固体

- 凍結乾燥

日本放射性医薬品市場流通経路別展望

- 直接販売

- 卸売業者

- オンライン販売

- エグゼクティブサマリー市場概要主要な調査結果市場セグメンテーション競争環境課題と機会将来展望市場導入定義調査範囲調査目的前提条件制限事項調査方法論概要データマイニング二次調査一次調査一次インタビューと情報収集プロセス一次回答者の内訳予測モデル市場規模推定ボトムアップアプローチトップダウンアプローチデータトライアングレーション検証市場動向概要推進要因制約要因機会市場要因分析バリューチェーン分析ポーターの5つの力分析供給者の交渉力購買者の交渉力代替品の脅威新規参入の脅威将来展望 トップダウンアプローチ データ三角測量 検証 市場動向 概要 推進要因 抑制要因 機会 市場要因分析 バリューチェーン分析 ポーターの5つの力分析 供給者の交渉力 購入者の交渉力 新規参入の脅威 代替品の脅威 競争の激しさ COVID-19影響分析 市場影響分析 地域別影響 機会と脅威分析 日本放射性医薬品市場、 タイプ別(10億米ドル) 診断用 治療用 日本の放射性医薬品市場、用途別 (10億米ドル) 神経学 心臓病学 腫瘍学 その他 競争環境 概要 競争分析 市場シェア分析 放射性医薬品市場における主要成長戦略 競争ベンチマーキング 放射性医薬品市場における開発件数ベースの主要プレイヤー 主要動向と成長戦略 新製品発売/サービス展開 合併・買収 ジョイントベンチャー 主要プレイヤー 財務マトリックス 売上高と営業利益 主要プレイヤー 研究開発費 2023年 企業プロファイルバイエル財務概要提供製品主な動向SWOT分析主要戦略ブリストル・マイヤーズ スクイブ財務概要提供製品主な動向SWOT分析主要戦略エレクタ財務概要提供製品主な動向SWOT分析主要戦略トリリウム・セラピューティクス財務概要提供製品主な動向SWOT分析主要戦略ユナイテッド・セラピューティクス財務概要提供製品主な動向SWOT分析主要戦略カーディナル・ヘルス財務概要提供製品主な動向 SWOT分析 主要戦略 ノーススター・メディカル・ラジオアイソトープズ 財務概要 提供製品 主要動向 SWOT分析 主要戦略 シーメンス・ヘルスインアーズ 財務概要 提供製品 主要動向 SWOT分析 主要戦略 グローバル・メディカル・ソリューションズ 財務概要 提供製品 主要動向 SWOT分析 主要戦略 大日本住友製薬 財務概要 提供製品 主要動向 SWOT分析 主要戦略 富士フイルム 財務概要 提供製品 主要動向 SWOT分析 主要戦略 ランテウス・メディカル・イメージング 財務概要 提供製品 主な動向 SWOT分析 主要戦略 三菱田辺製薬 財務概要 提供製品 主な動向 SWOT分析 主要戦略 東京エレクトロン 財務概要 提供製品 主な動向 SWOT分析 主要戦略 ゼネラル・エレクトリック 財務概要 提供製品 主な動向 SWOT分析 主要戦略 付録 参考文献 関連レポート 表一覧 前提条件一覧 日本の放射性医薬品市場規模推計と予測、 種類別、2019-2035年(10億米ドル) 日本放射性医薬品市場規模推計と予測、用途別、2019-2035年(10億米ドル) 製品発売/製品開発/承認 買収/ 提携 図表一覧 市場概要 日本放射性医薬品市場:タイプ別分析 日本放射性医薬品市場:用途別分析 放射性医薬品市場の主要購買基準 MRFRの市場調査プロセス 放射性医薬品市場のDRO分析 放射性医薬品市場の推進要因影響分析:放射性医薬品市場の抑制要因影響分析:放射性医薬品市場の供給/バリューチェーン: 放射性医薬品市場 放射性医薬品市場、タイプ別、2024年(%シェア) 放射性医薬品市場、タイプ別、2019年~2035年(10億米ドル) 放射性医薬品市場、用途別、2024年 (%シェア) 放射性医薬品市場、用途別、2019年から2035年(10億米ドル) 主要競合他社のベンチマーキング