❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

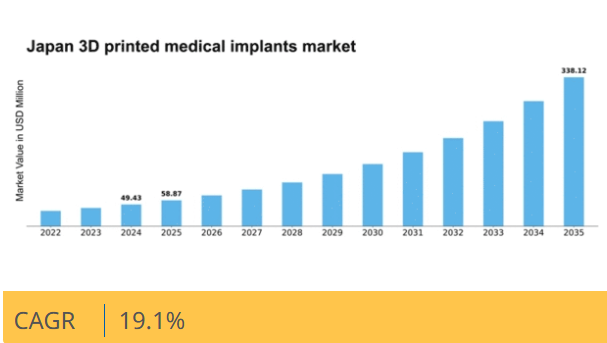

Market Research Futureの分析によると、3Dプリント医療用インプラント市場規模は2024年に49.43百万米ドルと推定された。3Dプリント医療用インプラント市場は、2025年の5887万米ドルから2035年までに3億3812万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)19%を示すと予測されている。

主要市場動向とハイライト

日本の3Dプリント医療用インプラント市場は、カスタマイズと技術進歩を原動力に成長が見込まれる。

- インプラントのカスタマイズと個別化が普及し、個々の患者のニーズに対応している。

- 規制対応は3Dプリント技術の革新に歩調を合わせ進化し、安全性と有効性を確保している。

- 廃棄物削減と環境に優しい材料の利用に焦点を当てた持続可能性への取り組みが勢いを増している。

- 3Dプリント技術の進歩と高齢化人口の増加が、市場拡大を推進する主要な要因である。

日本3Dプリント医療用インプラント市場

CAGR

19.1%

市場規模と予測

2024年市場規模49.43百万米ドル2035年市場規模338.12百万米ドルCAGR(2025-2035年)19.1%

主要企業

Stratasys (US), 3D Systems (US), Materialise (BE), Stryker (US), Medtronic (US), EOS (DE), Renishaw (GB), Arcam (SE), HP (US)

日本3Dプリント医療用インプラント市場の動向

3Dプリント医療用インプラント市場は、技術革新と医療需要が融合する日本を中心に顕著な進展を遂げている。3Dプリント技術の医療応用により、患者個々のニーズに応じたカスタムインプラントの開発が進んでいる。この傾向は、効果的な治療のための個別化ソリューションを必要とする慢性疾患の増加と高齢化人口によって推進されている。さらに、医療提供者と技術企業の連携が研究開発を促進する環境を整え、医療分野における3Dプリントの能力を向上させている。加えて、日本の規制枠組みは3Dプリント医療用インプラント市場の急成長に対応すべく進化中である。当局はこうした革新の潜在的な利点を認識し、新製品の承認プロセスを効率化している。この変化は研究投資を促進するだけでなく、先進的な製造技術の採用も後押ししている。その結果、市場は拡大の兆しを見せており、3Dプリントソリューションを診療に導入する医療機関が増加している。医療用インプラントの有効性とアクセス性をさらに高める継続的な進歩により、将来は有望である。

カスタマイズと個別化

3Dプリント医療用インプラント市場におけるカスタマイズ化の潮流が勢いを増している。患者は自身の解剖学的要件に適合したインプラントをますます求めるようになっている。この変化は、適合性と機能性を高める独自設計の創出を可能にする3Dプリント技術の進歩によって促進されている。結果として、医療提供者はこうした個別化ソリューションを採用する傾向が強まり、患者の治療成果の向上につながっている。

規制の適応

日本の規制当局は、3Dプリント医療用インプラント市場の急速な進化に適応しつつある。革新的な製品に対する承認プロセスの効率化が進められており、これによりメーカーの研究開発投資が促進されている。この規制の柔軟性は、イノベーションを育み、新技術を安全かつ効果的に臨床実践に統合するために極めて重要である。

持続可能性への取り組み

3Dプリント医療用インプラント市場において、持続可能性が焦点となりつつある。メーカーは環境負荷を最小化するため、環境に優しい材料や製造方法の探求を加速している。この傾向は、医療分野における持続可能な実践を求める広範な社会的要請と合致し、企業が環境基準を遵守しながら革新を促す要因となっている。

日本の3Dプリント医療用インプラント市場を牽引する要因

高齢化人口の増加

日本の人口構造が加齢化に向かうことは、3Dプリント医療用インプラント市場に大きな影響を与えている。65歳以上の人口が28%を超える中、整形外科用および歯科用インプラントの需要が増加している。この人口動態の傾向は、高齢患者の特有のニーズに応える専門的な医療用インプラントの開発を必要としている。骨粗鬆症や関節炎などの加齢に伴う疾患の増加は、医療分野における革新的な解決策の必要性をさらに高めています。その結果、医療提供者が高齢者の生活の質を向上させるための個別対応ソリューションを提供しようとする動きに伴い、市場は拡大すると予想され、3Dプリント医療用インプラント市場全体の成長が促進される見込みです。

医療インフラへの投資

日本政府は医療インフラへの積極的な投資を行っており、これが3Dプリント医療用インプラント市場を後押しする見込みです。病院や診療所の近代化を目指す施策と先進技術の統合が、3Dプリントインプラント導入の好環境を創出しています。政府は医療技術の研究開発資金を含む医療改善に多額の予算を割り当てています。この投資により医療提供者の能力が向上し、患者に最先端のソリューションを提供できるようになる見込みです。その結果、先進医療技術へのアクセス改善を原動力として、3Dプリント医療用インプラント市場は成長の軌道に乗っています。

3Dプリント技術の進歩

日本の3Dプリント医療用インプラント市場は、3Dプリント技術の急速な進歩により急成長を遂げています。バイオプリンティングや先進材料の活用といった革新技術が、医療用インプラントの品質と機能性を向上させている。例えば生体適合性材料の導入により、人体組織との統合性が向上し、インプラント手術の成功に不可欠な要素となっている。さらに、こうした技術的進歩を背景に、今後5年間で約25%の年平均成長率(CAGR)で市場が拡大すると予測されている。病院や診療所がこれらの先進技術を採用するにつれ、個々の患者のニーズに合わせたカスタマイズされたインプラントへの需要が高まり、市場をさらに推進する可能性が高い。

産学連携

産業界と学術機関の連携は、日本の3Dプリント医療用インプラント市場の主要な推進力として台頭している。こうしたパートナーシップは知識と資源の交換を促進し、3Dプリントのための革新的な材料と技術の開発につながっている。研究活動は、臨床応用における成功に不可欠な医療用インプラントの生体適合性と機能性の向上に焦点を当てることが多い。こうした連携はイノベーションのペースを加速させ、市場が進化する医療ニーズに効果的に対応することを可能にする。結果として、産学の相乗効果は3Dプリント医療用インプラント市場の将来を形作る上で極めて重要な役割を果たすと予想される。

患者中心ソリューションへの注目の高まり

患者中心の医療ソリューションへの移行は、日本の3Dプリント医療用インプラント市場に影響を与えています。医療提供者は、個々の患者のニーズに応える個別化された治療計画をますます優先しています。この傾向は、特定の解剖学的要件に合わせて調整可能なカスタムインプラントへの需要増加につながっています。その結果、メーカーは手術結果と患者満足度を向上させ得る特注インプラントの生産を可能にする技術に投資しています。患者中心ソリューションへの重点化は、市場内のイノベーションを促進し、先進的な3Dプリント医療用インプラントの開発を促す競争環境を育む可能性が高い。

市場セグメントの洞察

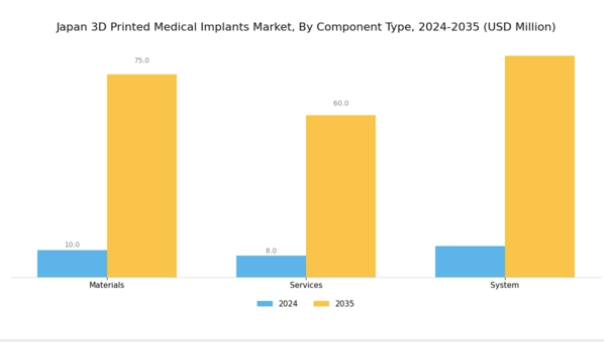

3Dプリント医療用インプラント市場:コンポーネントタイプ別洞察

日本の3Dプリント医療用インプラント市場は急速に進化しており、特に材料、サービス、システムのカテゴリーを含むコンポーネントタイプセグメントで顕著である。3Dプリント技術の継続的な進歩に伴い、生体適合性物質の開発によりインプラントの耐久性と機能性が向上したため、材料カテゴリーが重要性を増している。

患者固有の材料の使用によりカスタマイズ性が向上し、手術結果と患者満足度の改善につながっている。一方、サービスカテゴリーは設計、試作、量産化における重要な支援を提供し、市場で重要な役割を果たしている。

医療提供者が3Dプリントインプラントを治療プロトコルに効率的に統合しようとする中で、これは極めて重要となっている。日本では、複雑な医療課題に対処するための革新的ソリューションを必要とする高齢化社会の進展を背景に、政府が医療分野における3Dプリント技術の利用促進に強い関心を示している。

最後に、システム分野にはこれらの先進インプラント製造を可能にする機械・ソフトウェアが含まれ、生産効率向上のための最先端システム導入の緊急性を反映している。結果として、これらの要素が総合的に日本3Dプリント医療用インプラント市場に影響を与え、成長を促進するとともに医療業界内に大きな機会を提供している。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

3Dプリント医療用インプラント市場 埋込技術インサイト

日本3Dプリント医療用インプラント市場における埋込技術セグメントは、医療産業における積層造形の進化において重要な役割を果たしている。このセグメントには、医療用インプラントの精度とカスタマイズ性を高め、患者の治療成果を大幅に改善する様々な技術が含まれる。

例えば、レーザービーム溶解法はレーザーを用いて材料を層ごとに溶融し、複雑な形状を実現することで手術時間と回復期間の短縮を可能にします。一方、電子ビーム溶解法は高エネルギー電子ビームを活用し、荷重支持インプラントに不可欠な比類のない材料密度と品質を提供します。

液滴堆積法はインプラント構築の独自手法を提供し、多様な材料の統合を可能にすることで、特定の医療ニーズに合わせた多機能インプラントの実現を導きます。医療技術革新を強く重視する日本の姿勢を踏まえ、この分野は大幅な成長が見込まれています。

研究開発への国家的な取り組みと、安全性と有効性を保証する厳格な規制が相まって、これらの技術が発展する好環境が整っています。さらに、日本の高齢化が進む中、革新的でカスタマイズされた医療ソリューションの必要性は一層高まっている。これは、インプラント技術分野が患者ケアと外科手術の変革を主導する大きな機会となる。

3Dプリント医療用インプラント市場の応用分野別インサイト

日本の3Dプリント医療用インプラント市場は、歯科、整形外科、頭蓋顎顔面外科分野を中心に、様々な応用分野で著しい成長を遂げている。歯科分野は、患者成果と審美性の向上をもたらすカスタムメイド歯科インプラントへの需要増に対応する重要なセグメントである。

同様に整形外科分野では、3Dプリント技術が個別対応型関節・骨インプラントの創出に持つ変革的潜在力を示し、回復期間の短縮と適合性の向上を実現している。

頭蓋顎顔面分野は、複雑な顔面構造の再建能力において重要であり、医療の機能面と審美面の両方を向上させる。これらの各分野は、技術進歩と慢性疾患の増加に後押しされ、日本の医療課題解決において重要な役割を担っている。患者固有のソリューションへの注力は、病院や診療所が手術精度と業務効率の向上を目指して最先端の3Dプリント技術導入を模索する中で、イノベーションを推進している。こうした応用分野の拡大に伴い、個々のニーズに合わせた医療ソリューションの進展において、日本の3Dプリント医療用インプラント市場の重要性が増していることが浮き彫りとなっている。

主要企業と競争環境

日本の3Dプリント医療用インプラント市場は、技術進歩と個別化医療ソリューションへの需要増大を背景に、活発な競争環境が特徴である。ストラタシス(米国)、3Dシステムズ(米国)、ストライカー(米国)などの主要企業が最前線に立ち、イノベーションと戦略的提携を活用して市場地位を強化している。ストラタシス(米国)は継続的な研究開発による製品ライン拡充に注力し、3Dシステムズ(米国)はデジタル製造ソリューションへの取り組みを強調。ストライカー(米国)は3Dプリント分野の能力強化のためM&Aを積極的に推進しており、技術的リーダーシップと業務効率を重視する競争環境を形成している。事業戦略面では、リードタイム短縮とサプライチェーンの回復力強化を目的に、製造の現地化が進んでいる。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開している。しかし、メドトロニック(米国)やEOS(ドイツ)といった主要企業の総合的影響力は、事業最適化と地理的拡大を目指すこれらの企業による統合傾向を示唆している。

8月、メドトロニック(米国)は日本の有力大学と戦略的提携を締結し、先進的な3Dプリント整形外科インプラントの開発を発表した。この連携により、最先端の研究と現地の専門知識を活用し、日本市場向けにカスタマイズされた革新的な製品の商業化が加速する可能性がある。こうした取り組みは、メドトロニックが製品ポートフォリオの強化と現地イノベーションの促進に注力していることを示している。

9月にはEOS(ドイツ)が、生体適合性医療インプラントの製造に特化した新たな3Dプリントシステムを発表した。この技術的進歩により、生産時間の短縮と材料特性の向上が可能となり、EOSの競争優位性が強化される見込みである。本システムの導入は、高品質でカスタマイズされた医療ソリューションへの需要増大に対応するEOSの姿勢を反映している。

10月には3D Systems(米国)が、患者特異的インプラント生産専用施設を新設し、日本における製造能力を拡大した。この戦略的展開は、3D Systemsの日本市場へのコミットメントを示すと同時に、医療提供者と患者の固有のニーズを満たすために不可欠な現地生産化の潮流を浮き彫りにしている。

11月現在、3Dプリント医療用インプラント市場の競争動向は、デジタル化、持続可能性、人工知能の統合によってますます明確化している。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションを促進するとともに業務効率を向上させている。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、進化する市場ニーズへの革新と適応能力にかかっていることを示唆している。

業界動向

日本の3Dプリント医療用インプラント市場における最近の動向は、技術の急速な進歩と大規模な投資を示している。マテリアライズや3Dシステムズなどの主要企業は、患者の治療成果向上を約束する、より個別化され複雑なインプラント設計で革新を続けている。買収面では、メドトロニックが2022年8月にメイザーロボティクスを買収すると発表し、3Dプリントインプラントを含む先進外科ソリューション市場での地位をさらに強化した。

この分野の成長は市場評価額の着実な上昇によって特徴づけられ、カスタムインプラントの需要増加と材料技術の進歩により、日本の医療用3Dプリント市場は成長が見込まれています。

さらに、病院や診療所は外科的精度と有効性における利点から3Dプリントソリューションを採用しており、技術企業と医療機関間の連携が増加しています。近年、特に2021年から2023年にかけて、ノースウェスタン大学などの機関と国内企業との間で、臨床現場における安全性と実用性に焦点を当てた3Dプリント技術の研究強化に向けた顕著な提携が日本で見られる。こうした進展は、日本の医療環境における革新的な医療ソリューションへのダイナミックな移行を反映しており、3Dプリント医療用インプラントの将来性が示唆されている。

将来展望

日本の3Dプリント医療用インプラント市場 将来展望

日本の3Dプリント医療用インプラント市場は、技術進歩と医療需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)19.1%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 特定の患者ニーズに合わせたカスタムインプラントの開発

- 統合ソリューションのための医療提供者との提携拡大

- 生体適合性材料・技術の研究開発への投資

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本の3Dプリント医療用インプラント市場 用途別見通し

- 歯科

- 整形外科

- 頭蓋顎顔面

日本の3Dプリント医療用インプラント市場 構成要素別見通し

- 材料

- サービス

- システム

日本の3Dプリント医療用インプラント市場 移植技術別見通し

- レーザービーム溶解

- 電子ビーム溶解

- 液滴堆積

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 産業用オートメーション・機器、コンポーネントタイプ別(百万米ドル)

- 4.1.1 材料

- 4.1.2 サービス

- 4.1.3 システム

- 4.2 産業用自動化・設備、導入技術別(百万米ドル)

- 4.2.1 レーザービーム溶解

- 4.2.2 電子ビーム溶解

- 4.2.3 液滴堆積

- 4.3 産業用自動化・設備、用途別(百万米ドル)

- 4.3.1 歯科

- 4.3.2 整形外科

- 4.3.3 頭蓋顎顔面外科 5

- 4.1 産業用オートメーション・機器、コンポーネントタイプ別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 産業用オートメーション・機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ストラタシス(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 3Dシステムズ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 マテリアライズ(BE)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ストライカー(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 メドトロニック(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 EOS(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 レニショー(英国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Arcam (SE)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 HP(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ストラタシス(米国)

- 5.1 競争環境