❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

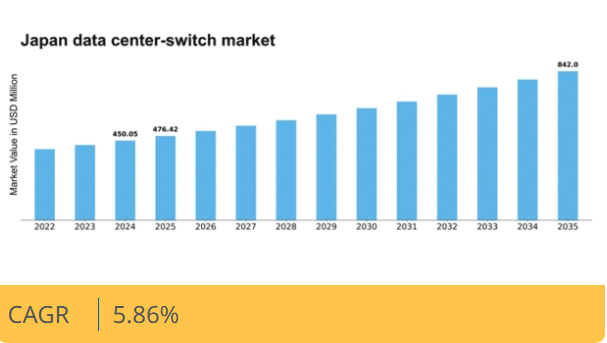

マーケットリサーチフューチャーの分析によると、2024年の日本のデータセンタースイッチ市場規模は4億5005万米ドルと推定された。日本のデータセンタースイッチ市場は、2025年の4億7642万米ドルから2035年までに8億4200万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.8%を示すと予測されている。

主要市場動向とハイライト

日本のデータセンター向けスイッチ市場は、新興技術に牽引され、先進的なネットワークソリューションへの変革的な移行を経験している。

- ソフトウェア定義ネットワーク(SDN)の導入が、日本のインフラストラクチャ環境を再構築している。

- エネルギー効率は、組織が運用コストと環境への影響を削減しようとする中で、依然として重要な焦点である。

- マルチクラウド戦略が普及しつつあり、企業はリソース配分と柔軟性の最適化が可能となっている。

- 主要な市場推進要因には、高速接続への需要増加とクラウドサービスの拡大が含まれ、これらは成長の要となる。

日本データセンタースイッチ市場

CAGR

5.86%

市場規模と予測

2024年市場規模450.05 (百万米ドル)2035年市場規模842.0 (百万米ドル)CAGR (2025 – 2035)5.86%

主要プレイヤー

Cisco Systems (US), Arista Networks (US), Juniper Networks (US), Hewlett Packard Enterprise (US), Mikrotik (LV), Nokia (FI), Dell Technologies (US), Extreme Networks (US), Huawei Technologies (CN)

日本のデータセンタースイッチ市場動向

日本のデータセンタースイッチ市場は現在、効率的でスケーラブルなネットワークソリューションへの需要増加を背景に変革期を迎えている。組織がクラウドベースのインフラストラクチャへの移行を続ける中、高度なスイッチング技術の必要性が極めて重要となっている。この変化は、堅牢なデータ処理能力を必要とするビッグデータ分析とモノのインターネット(IoT)の台頭によってさらに加速されている。

その結果、メーカーはより大きな帯域幅と低遅延をサポートできる高性能スイッチの開発に注力し、ネットワーク全体の効率向上を図っている。さらに、日本の規制環境は変化しており、政府は様々な分野でのデジタルトランスフォーメーションを促進する施策を推進している。これにより、スイッチング技術を含むデータセンターインフラへの投資が増加している。エネルギー効率と持続可能性への重視も市場を形成しており、企業は環境基準を遵守しながら運用コスト削減を図っている。その結果、データセンター向けスイッチ市場は成長の兆しを見せており、ソフトウェア定義ネットワーク(SDN)とネットワーク機能仮想化(NFV)の革新が将来の発展を形作る上で重要な役割を果たす可能性が高い。

ソフトウェア定義ネットワーク(SDN)の採用

SDN技術の統合は、データセンタースイッチ市場においてますます普及しています。このアプローチにより、より柔軟で効率的なネットワーク管理が可能となり、組織はリアルタイムの需要に基づいてリソースを動的に調整できます。企業が業務の最適化を図る中、SDNへの移行は加速し、制御性と自動化の強化が期待されています。

エネルギー効率への焦点

データセンタースイッチ市場では、エネルギー効率の高いソリューションへの注目が高まっている。企業は高性能を維持しつつ消費電力の少ないスイッチの開発を優先している。この傾向は、環境への影響を最小限に抑え運用コストを削減しようとする組織の、より広範な持続可能性目標や規制要件と合致している。

マルチクラウド戦略の台頭

マルチクラウド戦略への移行傾向は、データセンタースイッチ市場に大きな影響を与えている。組織は柔軟性と回復力を高めるため、複数のクラウドサービスを積極的に活用しています。この移行には、様々なクラウド環境をシームレスに統合し、プラットフォーム間での効率的なデータフローと接続性を確保できる高度なスイッチングソリューションが不可欠です。

日本データセンタースイッチ市場の推進要因

クラウドサービスの拡大

日本におけるクラウドサービスの拡大は、データセンタースイッチ市場に大きな影響を与えています。組織がクラウドベースのインフラストラクチャへ移行するにつれ、堅牢でスケーラブルなスイッチングソリューションの必要性がますます顕著になっています。市場ではハイブリッドクラウド環境への移行が進んでおり、効率的なデータ管理とシームレスな接続性が求められている。最近のデータによると、日本のクラウドサービス市場は2026年までに3兆円規模に達すると予測されており、先進的なスイッチング技術への需要をさらに促進する。この成長により、データセンター運営者は増加するトラフィックを処理し信頼性の高い接続性を提供できる高性能スイッチへの投資を迫られている。したがって、クラウドサービスの拡大はデータセンタースイッチ市場にとって重要な推進要因である。

高まるサイバーセキュリティ懸念

日本におけるサイバーセキュリティ懸念の高まりが、データセンター向けスイッチ市場にますます影響を与えている。サイバー脅威が高度化する中、組織はデータセンターのセキュリティを最優先事項としている。この傾向により、侵入検知・防止システム(IDS/IPS)など、スイッチングソリューションへの高度なセキュリティ機能の統合が求められている。最近の調査によると、70%以上の日本企業がサイバーセキュリティを最優先課題と認識しており、セキュアなネットワーク技術への投資が増加しています。その結果、メーカーは高性能だけでなく堅牢なセキュリティ対策を備えたスイッチの開発・提供を迫られています。組織が重要なデータ資産を保護しようとする中、このサイバーセキュリティへの注目の高まりがデータセンタースイッチ市場の成長を促進する可能性が高いです。

自動化とAI統合への移行

データセンター運用における自動化とAI統合への移行は、日本のデータセンタースイッチ市場にとって重要な推進要因である。組織が運用効率を追求する中、自動化ネットワークソリューションの導入が不可欠となっている。AI駆動型管理ツールはネットワーク性能を最適化し、サービスレベル維持に不可欠なダウンタイムを削減できる。最近の市場分析によれば、データセンタースイッチ市場内の自動化セグメントは今後数年間で約20%成長する可能性がある。この傾向は、電気通信やITサービスなど、迅速な拡張性と信頼性が最優先される分野で特に顕著である。したがって、自動化とAI技術の統合がデータセンタースイッチ市場の成長を促進する可能性が高い。

高速接続ソリューションの需要増加

日本のデータセンタースイッチ市場では、高速接続ソリューションに対する需要が著しく増加している。企業がデータ集約型アプリケーションへの依存度を高めるにつれ、より高速なデータ転送速度の必要性が最優先事項となっている。この傾向は、市場を支配すると予想される100Gおよび400Gイーサネットスイッチの採用拡大に反映されている。最近の推定によると、高速スイッチ市場は今後5年間で約15%のCAGRで成長すると予測されている。この需要は、遅延と速度が重要な金融、医療、電子商取引などの分野によって牽引されている。その結果、メーカーはこれらの要件を満たす先進的なスイッチング技術の開発に注力しており、データセンタースイッチ市場を前進させている。

デジタルトランスフォーメーションに向けた政府の取り組み

日本のデジタルトランスフォーメーションを目指す政府の取り組みは、データセンタースイッチ市場を形成する上で極めて重要な役割を果たしている。日本政府は、データセンターやネットワークソリューションを含む先進技術の採用を促進するため、様々なプログラムを開始している。これらの取り組みは、国のデジタルインフラを強化し、経済成長を促進することを目的としている。例えば「Society 5.0」構想はIoTとAIの統合を重視しており、これには堅牢なネットワーク機能が不可欠です。その結果、データセンターインフラへの投資は増加が見込まれ、年間約10%の成長率が予測されています。この支援的な規制環境は革新的なスイッチングソリューションの需要を刺激し、データセンタースイッチ市場に恩恵をもたらすでしょう。

市場セグメント分析

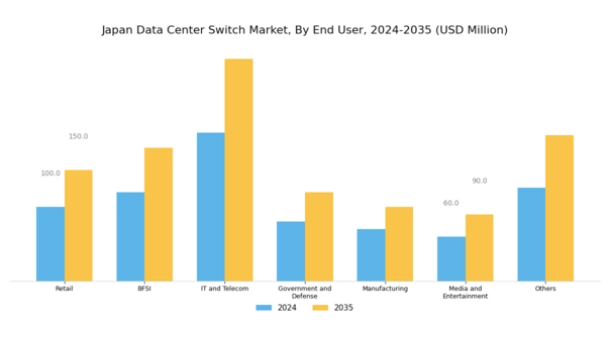

データセンタースイッチ市場 エンドユーザー別分析

日本のデータセンタースイッチ市場、特にエンドユーザーセグメントは、変化する技術需要とビジネスニーズに伴い、ますます進化する包括的な状況を示している。この地域の技術インフラの最も重要な構成要素の一つとして、この市場は多様なエンドユーザーによって支えられており、それぞれが市場全体のダイナミクスにおいて重要な役割を果たしている。小売業は、優れたデータ処理能力を通じて顧客体験を向上させる急速なデジタル化に牽引され、主要な貢献者として台頭している。

BFSI(銀行・金融・保険)セクターも、厳格な規制を遵守しつつ機密性の高い金融データや取引を管理するための、安全で信頼性が高く高性能なネットワークソリューションの必要性から、非常に重要な位置を占めている。

IT・通信業界では、増大するデータトラフィックの処理とクラウドコンピューティングサービスの実現に向け、高度なデータセンタースイッチへの需要が顕著であり、インフラ近代化への持続的な投資につながっている。政府・防衛機関はサイバーセキュリティと業務効率化に注力しており、機密情報を安全に扱うための堅牢なデータセンタースイッチソリューションが不可欠である。一方、製造業ではデジタルトランスフォーメーションが進み、高速接続と信頼性の高いデータ交換を必要とするインダストリー4.0やIoTアプリケーションが統合され、効率的なデータセンターインフラの需要を押し上げています。

メディア・エンターテインメント業界も、シームレスなデータ管理と配信を必要とするストリーミングサービスやコンテンツ制作の台頭により、大容量データ処理能力の需要を牽引しています。さらに「その他」カテゴリーにはデータセンタースイッチを利用する多様な産業が含まれ、この技術が多分野に及ぼす広範な影響を示している。要約すると、日本データセンタースイッチ市場のエンドユーザーセグメンテーションは、各セクター固有の要件と、デジタル化・接続性・強化されたデータ管理戦略という包括的トレンドによって形成された、複雑な相互依存関係と成長機会を示す網の目のような構造を明らかにしている。

この多面的な市場は、日本国内の組織が複雑なデジタル環境をナビゲートし、業務効率の向上を追求し続ける中で、持続的な拡大が見込まれています。

データセンタースイッチ市場 製品タイプ別インサイト

日本データセンタースイッチ市場は、イーサネット、インフィニバンド、その他を主要に含む多様な製品タイプによってますます形作られています。イーサネットスイッチは、そのシンプルさとコスト効率の高さから、効率的なデータ転送ソリューションを必要とする様々な組織に人気のある選択肢となっています。一方、InfiniBandは高いスループットと低遅延で知られ、研究機関や大企業など、速度が不可欠な高性能コンピューティングアプリケーションや環境において不可欠な存在です。

「その他」カテゴリーには、市場の特定のニッチに対応する様々な新興技術やカスタマイズソリューションが含まれ、企業に最適なネットワークオプションを提供します。日本がデジタルインフラへの投資を継続する中、データセンターの効率性や拡張性向上といった要件を背景に、これらのスイッチに対する需要は増加が見込まれます。日本政府はサイバーインフラ強化に向けた施策を推進しており、データ量の増加に伴い、各セグメントにおける効果的なスイッチングソリューションの必要性も高まっています。

これらの製品タイプの優位性と重要性は、進化を続ける日本のデジタル環境において、シームレスな運用と接続性を確保する上で果たす重要な役割を浮き彫りにしています。

データセンタースイッチ市場におけるポート速度の洞察

日本データセンタースイッチ市場におけるポート速度セグメントは、より高いデータ伝送速度への需要増加に牽引され、市場全体の形成において極めて重要な役割を果たしている。日本の企業がデジタルインフラを拡大する中、10G、25G、40G、100G、400Gといったポート速度オプションが注目を集めており、標準的な接続性から高性能データ要件まで、多様なニーズに対応している。特に100Gおよび400Gの速度は、クラウドコンピューティング、ビッグデータ分析、5G技術の台頭により、より高速で効率的なデータ転送能力が求められることから重要性を増している。

仮想化やデータ中心型アプリケーションの導入拡大は、組織がスイッチポートをアップグレードし、運用効率と拡張性を高める原動力となっている。さらに、金融や医療などの分野における日本の技術革新と導入への取り組みが、高度なポート速度ソリューションの需要を支えています。政府のデジタル化支援と接続性向上に向けた施策により、市場は持続的な成長が見込まれ、メーカーとサービスプロバイダー双方に多様な機会を提供します。

各ポート速度オプションは独自の利点を提供し、企業がネットワーク性能を最適化すると同時に既存システムへのシームレスな統合を可能にします。これにより、日本データセンタースイッチ市場の堅調な発展に貢献しています。

データセンタースイッチ市場におけるスイッチタイプ別分析

日本のデータセンタースイッチ市場は、データセンターのインフラと性能能力を定義する上で重要な役割を果たす様々なスイッチタイプによって特徴づけられる。このうち、コアスイッチはデータセンター全体に高速接続を確立し、ネットワークの異なる部分間のデータ交換を促進するために不可欠であり、低遅延と高帯域幅を確保する。一方、ToR(Top-of-Rack)スイッチはラック内のサーバーを中央ネットワークに接続し、データセンター内のネットワークトラフィックを効率的に管理することで、全体的な運用効率を向上させるために不可欠である。

その他カテゴリーには、特定のアプリケーションや新興技術に対応する専用スイッチが含まれ、多様な顧客ニーズを満たすためのデータセンターの適応性を高めている。この区分は、クラウドコンピューティングやデータ分析の需要増大に後押しされ、日本のデータセンター運用において最適化された性能と柔軟性への要求が高まっていることを反映しています。業界が進化する中、これらのスイッチタイプへの注力は、日本のデジタルトランスフォーメーションと技術進歩への戦略的重点と歩調を合わせ、より堅牢で将来を見据えたデータセンターエコシステムの基盤を築いています。

主要プレイヤーと競争環境

日本のデータセンター向けスイッチ市場は、急速な技術進歩と効率的なデータ管理ソリューションへの需要増加により、ダイナミックな競争環境が特徴である。シスコシステムズ(米国)、アリスタネットワークス(米国)、ジュニパーネットワークス(米国)などの主要プレイヤーが最前線に立ち、各社が市場での存在感を高めるため独自の戦略を採用している。シスコシステムズ(米国)はソフトウェア定義ネットワークソリューションを通じた革新に注力し、アリスタネットワークス(米国)は高性能クラウドネットワーキングを重視。ジュニパーネットワークス(米国)は自動化とAI駆動型ソリューションへの取り組みで戦略的優位性を確立しており、技術的差別化と顧客中心のアプローチを優先する競争環境を形成している。

この市場における主要な事業戦略には、製造の現地化とサプライチェーンの最適化による顧客ニーズへの対応力強化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響力を及ぼしている。この分散化は多様な顧客セグメントに対応する幅広い製品提供を可能にすると同時に、競争の激しい市場で差別化を図る企業のイノベーションを促進している。

2025年9月、シスコシステムズ(米国)はデータセンターソリューション強化のため、日本の主要通信事業者との戦略的提携を発表した。この協業はネットワーク製品への先進AI機能統合を目的とし、運用効率と顧客体験の向上を図る。提携の意義は、現地の市場調査データを活用し、シスコの製品群を日本企業の特異な要求に適合させる可能性にある。

2025年10月、アリスタ・ネットワークス(米国)はエッジコンピューティング用途に特化した新型スイッチシリーズを発表した。この展開は分散型データ処理への潮流と合致する点で特に注目に値する。同技術は日本の技術環境において重要性を増している。エッジコンピューティングのニーズに対応することで、アリスタは今後数年間で大幅な拡大が見込まれるニッチ市場におけるリーダーとしての地位を確立した。

2025年8月、ジュニパーネットワークス(米国)はAI・機械学習技術に特化した新研究開発センターを設立し、日本での事業基盤を拡大した。この戦略的展開は、急速に進化する市場で競争力を維持しようとするジュニパーのイノベーションへの取り組みを強調している。同センターの設立により、日本の顧客特有の要件に応える最先端ソリューションの開発能力が強化される見込みである。

2025年11月現在、データセンター向けスイッチ市場の競争動向は、デジタル化、持続可能性への取り組み、AI技術の統合によって大きく左右されている。戦略的提携が市場構造を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進している。今後、競争の差別化は価格競争から技術革新、サプライチェーンの信頼性、持続可能な実践への重点移行という顕著な変化を遂げると予想される。この転換は企業の市場におけるポジショニングを再定義し、適応性と先見性のある戦略の重要性を強調する可能性がある。

業界動向

2023年9月、シスコシステムズは高性能ネットワークソリューションを求める企業顧客を対象に、Nexusシリーズの機能強化を発表した。

また2023年8月には、ヒューレット・パッカード・エンタープライズが、日本の炭素排出削減への取り組みに沿った、持続可能性とエネルギー効率を重視したソリューションの進展を報告した。M&A面では、2022年6月にシスコシステムズが同地域でのクラウド能力強化を目的に、日本の有力ソフトウェア企業を買収したことが特筆される。この統合の傾向は、日本が技術ハブとして戦略的に重要であることを浮き彫りにしている。さらに近年、日本政府のデジタルトランスフォーメーション推進施策がデータセンタースイッチ市場に好影響を与えており、業界横断的なデータ管理パートナーシップの急増がその証左である。

将来展望

日本データセンタースイッチ市場の将来展望

日本のデータセンタースイッチ市場は、データトラフィックの増加とクラウド導入拡大を原動力に、2025年から2035年にかけて年平均成長率(CAGR)5.86%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型ネットワーク管理ソリューションの開発

- エッジコンピューティングインフラへの拡張

- スイッチ設計における省エネルギー技術の統合

2035年までに、技術的需要の進化を反映し、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本データセンタースイッチ市場 エンドユーザー別展望

- 小売

- BFSI

- IT・通信

- 政府・防衛

- 製造業

- メディア・エンターテインメント

- その他

日本データセンタースイッチ市場 ポート速度別展望

- 10G

- 25G

- 40G

- 100G

- 400G

- その他

日本データセンタースイッチ市場 スイッチタイプ別展望

- コア

- ToRスイッチ

- その他

日本データセンタースイッチ市場 製品タイプ別展望

- イーサネット

- インフィニバンド

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 半導体・電子機器、エンドユーザー別(百万米ドル)

- 4.1.1 小売

- 4.1.2 BFSI

- 4.1.3 ITおよび通信

- 4.1.4 政府および防衛

- 4.1.5 製造

- 4.1.6 メディアおよびエンターテインメント

- 4.1.7 その他

- 4.2 半導体・電子機器、製品タイプ別(百万米ドル)

- 4.2.1 イーサネット

- 4.2.2 インフィニバンド

- 4.2.3 その他

- 4.3 半導体・電子機器、ポート速度別(百万米ドル)

- 4.3.1 10G

- 4.3.2 25G

- 4.3.3 40G

- 4.3.4 100G

- 4.3.5 400G

- 4.3.6 その他

- 4.4 半導体・電子機器、スイッチタイプ別(百万米ドル)

- 4.4.1 コア

- 4.4.2 ToRスイッチ

- 4.4.3 その他 5

- 4.1 半導体・電子機器、エンドユーザー別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・電子機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 半導体・電子機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シスコシステムズ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 アリスタ・ネットワークス(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ジュニパーネットワークス(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ヒューレット・パッカード・エンタープライズ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ミクロティック(LV)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ノキア(フィンランド)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 デル・テクノロジーズ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 エクストリーム・ネットワークス(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Huawei Technologies(中国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 シスコシステムズ(米国)

- 5.1 競争環境