❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

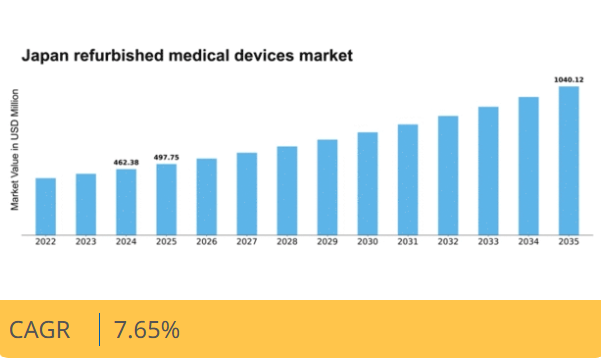

マーケットリサーチフューチャーの分析によると、日本の再生医療機器市場規模は2024年に4億6238万米ドルと推定された。日本の再生医療機器市場は、2025年の4億9775万米ドルから2035年までに10億4012万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.6%を示すと予測されている。

主要市場動向とハイライト

日本の再生医療機器市場は、コスト効率と技術進歩を原動力に成長が見込まれています。

- 市場はコスト効率と予算最適化への注力が特徴となりつつあり、医療提供者に訴求しています。

- 技術進歩により再生医療機器の品質と機能性が向上し、より魅力的になっています。

- 規制面の支援と認知度向上により、再生機器導入の環境がさらに整いつつあります。

- 費用対効果の高いソリューションへの需要増加と持続可能性への配慮が、市場成長を推進する主要な要因である。

日本再生医療機器市場

CAGR

7.65%

市場規模と予測

2024年市場規模462.38 (百万米ドル)2035年市場規模1040.12 (百万米ドル)CAGR (2025 – 2035)7.65%

主要企業

GE Healthcare (US), Philips Healthcare (NL), Siemens Healthineers (DE), Fujifilm Medical Systems (JP), Mindray (CN), Stryker (US), Olympus Corporation (JP), Nihon Kohden (JP)

日本再生医療機器市場の動向

日本の再生医療機器市場は、コスト効率性と高品質医療機器への需要増加など複数の要因により顕著な成長を遂げている。医療機関が基準を維持しつつ予算を最適化しようとする中、再生機器は現実的な解決策を提供している。この傾向は、再生製品の信頼性と性能を向上させる技術進歩によってさらに後押しされている。加えて、日本の規制環境は変化しつつあり、当局は医療アクセスと手頃な価格の向上における再生医療機器の重要性を認識している。さらに、医療提供者における再生医療機器の利点への認識の高まりが市場拡大に寄与している。病院や診療所は、支出削減だけでなく廃棄物を最小限に抑えることで持続可能性を促進するこれらのソリューションをますます採用している。環境責任への重視は広範な社会的潮流と合致しており、関係者が経済的・生態学的配慮を優先する中で、再生医療機器市場は今後も成長を続ける可能性を示唆している。

コスト効率と予算最適化

医療機関は予算最適化の手段として再生医療機器への移行を加速させている。新規機器の高騰するコストは、品質を損なわない代替手段の模索を施設に促している。再生医療機器は費用対効果の高い解決策を提供し、施設が高品質な医療を提供しつつ、より効率的に資源を配分することを可能にします。

技術的進歩

再生プロセスは、医療機器の信頼性と性能を高める技術的進歩の恩恵を受けています。試験と品質保証における革新により、再生製品が厳しい基準を満たすことが保証され、医療提供者の間でその使用に対する信頼が高まっています。

規制面の支援と認知度向上

日本における規制環境は、再生医療機器の医療システムへの統合を支援する方向へ変化している。医療提供者によるこれらの機器の利点への認識が高まることで、導入に有利な環境が育まれ、受け入れと利用の拡大につながる可能性がある。

日本の再生医療機器市場の推進要因

予防医療への注目の高まり

日本における予防医療への移行は、再生医療機器市場に影響を与えている。医療提供者が早期診断・治療を重視する中、診断・モニタリング機器の需要が高まっている。低コストで必須機能を提供する再生機器は、予防医療能力の拡充を目指す医療機関にとって魅力が増している。この傾向は、過大な費用負担なく積極的な健康管理を支援する機器への投資を求める提供者により、再生医療機器市場の成長を促進する可能性が高い。再生診断ツールやモニタリングシステムに対する需要は、市場において着実な増加が見込まれる。

規制枠組みと品質保証

日本の規制環境は、再生医療機器市場を形成する上で重要な役割を果たしている。厳格な品質保証基準により、再生機器が安全性と有効性の要件を満たすことが保証され、これは医療提供者の信頼を得る上で不可欠である。政府は高品質を維持しつつ再生プロセスを促進するガイドラインを策定している。こうした規制面の支援は再生医療機器市場の信頼性を高め、より多くの医療機関が選択肢として検討する契機となるだろう。再生機器の利点に対する認識が広がる中、規制順守と品質保証の両立が市場拡大を牽引すると予測される。

費用対効果の高いソリューションへの需要高まり

日本の医療施設が直面する財政的制約の増大は、特に再生医療機器市場において費用対効果の高いソリューションへの需要を牽引している。病院や診療所は、高品質な患者ケアを維持しつつ予算を最適化する方法を模索している。再生機器は、新品機器よりも30~50%安価な場合が多く、現実的な代替手段を提供する。この傾向は、最新技術への投資資金が不足しがちな小規模医療施設で特に顕著である。その結果、再生医療機器市場への関心が高まっている。これらの機器は、わずかなコストで必須の機能を提供し、医療提供者が資源をより効率的に配分することを可能にするからだ。

技術統合と互換性

医療機器の急速な技術進歩は、既存システムとの互換性を必要とする。これが再生医療機器市場の主要な推進要因である。日本の多くの医療機関がインフラの刷新を進めており、新技術とシームレスに統合可能な再生医療機器の需要が高まっている。この傾向は、病院が業務効率の向上と患者アウトカムの改善を図る上で特に重要である。再生医療機器市場はこのニーズを捉える好位置にあり、これらの機器は現行の技術基準に沿った更新されたソフトウェアや機能を備えていることが多く、医療提供者にとって魅力的な選択肢となっている。

持続可能性と環境配慮

持続可能性は日本の医療分野における焦点となり、再生医療機器市場の購買決定に影響を与えています。医療廃棄物の環境への影響は甚大であり、再生機器は既存機器のライフサイクルを延長する解決策を提供します。このアプローチは、廃棄物削減と環境に優しい慣行の推進という日本の取り組みと合致しています。医療提供者が調達戦略において持続可能性をますます重視するにつれ、再生医療機器市場はこの変化の恩恵を受ける可能性が高い。さらに政府はリサイクルや再生を支援する取り組みを推進しており、市場の成長可能性をさらに後押ししている。

市場セグメントの洞察

日本再生医療機器市場セグメントの洞察

日本再生医療機器市場セグメントの洞察

再生医療機器市場 診断機器の洞察

再生医療機器市場 診断機器の洞察

日本再生医療機器市場における診断機器セグメントは、費用対効果が高く効率的な医療ソリューションへの需要増加を背景に顕著な成長を遂げている。

日本の医療分野が拡大を続ける中、X線装置、CTスキャナー、MRI装置などの再生診断機器は、その手頃な価格と病院におけるリードタイム短縮により重要性を増している。

これらの技術は、医療施設が予算を効果的に管理しながら高い基準を維持することを可能にし、医療提供者の間で重要な選択肢となっている。

非侵襲的診断技術への継続的な重点は、超音波システムの魅力を高めており、産前ケアやその他の医療診断用途で人気を維持している。さらに、心電図システムと患者モニターは、集中治療環境において重要な役割を果たし、医療専門家が効果的な治療に不可欠な患者データにタイムリーにアクセスできるようにしている。

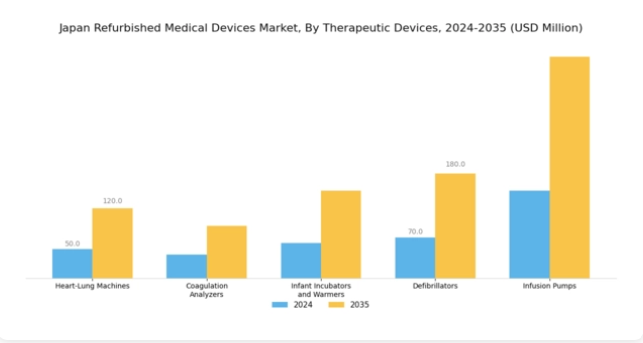

再生医療機器市場 治療機器インサイト

再生医療機器市場 治療機器インサイト

日本の再生医療機器市場、特に治療機器セグメントは、高齢化と医療費増加を背景に効果的な医療ソリューションへの需要拡大が特徴である。

人工心肺装置や除細動器などの必須機器は、外科手術や救急医療において重要な役割を果たし、その高度な機能性と信頼性から市場の関心を集めています。凝固分析装置は、特に外科手術や慢性疾患における患者管理に不可欠であり、効果的なモニタリングと治療計画を保証します。

新生児保育器と保温器は、未熟児の生存率向上に向けた先進技術の必要性を強調する新生児ケアにおいて特に重要である。輸液ポンプは、様々な医療現場で正確な薬剤投与量を供給し、患者の治療成果を向上させるため、引き続き重要な役割を担っている。

この重要な分野は、高品質基準を維持しつつ費用対効果の高いソリューションを提供する再生医療機器への病院投資が増加していることから、継続的な成長が見込まれている。

主要企業と競争環境

日本の再生医療機器市場は、技術革新と戦略的提携によって形成される競争環境が特徴である。GEヘルスケア(米国)、フィリップス・ヘルスケア(オランダ)、富士フイルムメディカルシステムズ(日本)などの主要企業は、市場での存在感を高めるため、イノベーションと地域拡大を積極的に推進している。GEヘルスケア(米国)は再生品に先進的デジタルソリューションの統合を、フィリップス・ヘルスケア(オランダ)は事業運営における持続可能性と環境配慮をそれぞれ重視。富士フイルムメディカルシステムズ(日本)は強力な現地基盤を活かし特定市場ニーズに対応しており、医療提供者に響く地域密着型戦略の傾向が示されている。市場構造は中程度の分散状態にあり、複数の企業がシェア争いを展開中。各社は効率性向上とコスト削減のため、製造の現地化とサプライチェーン最適化を加速している。この協調的アプローチは競争力強化だけでなく、知識共有とイノベーションが育まれる協働環境を醸成する。各戦略の相互作用は、顧客ニーズへの適応性と迅速な対応が最優先されるダイナミックな市場構造を示唆している。

9月にはGEヘルスケア(米国)が主要な日本の病院ネットワークと提携し、再生医療画像機器を提供すると発表。これは医療アクセシビリティ向上への同社の取り組みを裏付けるものだ。この戦略的動きは、費用対効果の高い医療ソリューションへの需要増に対応しつつ、同地域におけるGEの評判を高める可能性が高い。さらに、この協業により再生機器への高度な分析機能の統合が促進され、患者の治療成果向上につながるかもしれない。

10月にはフィリップス・ヘルスケア(オランダ)が、画像診断機能を強化した再生超音波装置の新ラインを発表した。この取り組みは、フィリップスがイノベーションに注力し、新品機器に代わる高品質で手頃な代替品を提供することで市場シェア拡大を図る意図を反映している。これらの装置の導入は、予算重視の医療機関を惹きつけるだけでなく、持続可能な医療ソリューションのリーダーとしてのフィリップスの地位を強化する可能性がある。

8月には富士フイルムメディカルシステムズ(日本)が国内のリファビッシュ施設を拡張し、生産能力を30%増強する方針を示した。この拡張は、同地域における再生医療機器の需要増に対応する富士フイルムの戦略的意図を示すものである。運用能力の強化により、富士フイルムは競争優位性を高め、顧客へのタイムリーな納品と優れたサービス提供を確保する見込みだ。

11月現在、再生医療機器市場の競争動向はデジタル化、持続可能性、人工知能(AI)の統合によってますます影響を受けている。主要プレイヤー間の戦略的提携が業界構造を形作り、イノベーションを促進し製品提供を強化している。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著である。これらの要素を優先する企業は、競争の激しい市場で差別化を図り、コストのみを重視する時代から、革新性と品質が優先される未来への道を開くでしょう。

業界動向

日本の再生医療機器市場は、技術進歩と費用対効果の高い医療ソリューションへの需要増加を背景に、近年著しい発展を遂げています。オリンパスと日立は持続可能性への注力を強化し、拡大する市場に対応するため再生プロセスを改善しています。

ここ数ヶ月では、富士フイルムが画像品質向上を目的とした改良型再生機器を導入し、予算重視の代替品を求める医療提供者層における市場シェアを拡大している。さらに2023年3月には、シーメンス・ヘルスインアーズが再生機器分野への効果的な進出を図るため、現地販売代理店との戦略的提携を発表した。

合併・買収も市場構造に影響を与えており、GEヘルスケアが小規模競合他社から資産を取得し、再生市場での存在感を高めている。加えて、ニプロは革新的な再生技術を適用することで再生機器の売上増加を報告している。

過去2年間、キヤノンやフィリップスといった企業は、日本の医療機器に対する厳格な規制基準を満たす再生施設の開発に多額の投資を行い、再生機器市場の環境強化に貢献してきた。これらの取り組みは、日本の医療システムにおける経済的・環境的持続可能性への推進力を反映している。

将来展望

日本の再生医療機器市場の将来展望

日本の再生医療機器市場は、技術進歩、コスト効率、医療需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)7.65%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 再生医療機器向け遠隔医療統合の拡大

- 機器向けサブスクリプション型サービスモデルの開発

- 医療提供者との提携による一括調達割引

2035年までに市場は堅調な成長を達成し、医療へのアクセス性と手頃な価格を実現すると予想される。

市場セグメンテーション

日本再生医療機器市場 エンドユーザー別展望

- 病院

- 診断センター

- 診療所

- 研究機関

日本再生医療機器市場 用途別展望

- 心臓病学

- 整形外科

- 神経学

- 一般外科

日本再生医療機器市場 機器タイプ別展望

- 画像診断装置

- 外科用器具

- 患者モニタリング装置

- 治療機器

日本再生医療機器市場 製品状態別展望

- 新品同様

- 再生品

- 中古品

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 産業用オートメーション・機器、デバイス別(百万米ドル)

- 4.1.1 イメージング機器

- 4.1.2 外科用器具

- 4.1.3 患者モニタリング装置

- 4.1.4 治療機器

- 4.2 産業用オートメーション・機器、エンドユーザー別(百万米ドル)

- 4.2.1 病院

- 4.2.2 診断センター

- 4.2.3 クリニック

- 4.2.4 研究機関

- 4.3 産業用オートメーション・機器、製品状態別(百万米ドル)

- 4.3.1 新品同様

- 4.3.2 リファビッシュ品

- 4.3.3 中古品

- 4.4 産業用オートメーション・機器、用途別(百万米ドル)

- 4.4.1 心臓病学

- 4.4.2 整形外科

- 4.4.3 神経学

- 4.4.4 一般外科

- 4.1 産業用オートメーション・機器、デバイス別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 産業用オートメーション・機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 GEヘルスケア(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 フィリップス・ヘルスケア(オランダ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 シーメンス・ヘルスインアーズ(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 富士フイルムメディカルシステムズ(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 マインドレイ(中国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ストライカー(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 オリンパス株式会社(日本)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 日本光電(JP)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 GEヘルスケア(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境