❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、陸上風力エネルギー市場の規模は2024年に34億7160万米ドルと推定されております。

陸上風力エネルギー市場は、2025年の36億1151万米ドルから2035年までに53億6250万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)4.0%を示すと予測されています。

主要な市場動向とハイライト

日本の陸上風力発電市場は、支援的な政策と技術進歩に後押しされ、大幅な成長が見込まれております。

- 政府のインセンティブと政策が、日本の陸上風力発電開発にとって好ましい環境を育んでおります。

- タービン設計における技術進歩が効率性を高め、コスト削減を実現し、市場の拡大に寄与しております。

- 地域社会との関わりと受容が、プロジェクト承認や風力エネルギー構想に対する地域支援にますます影響を及ぼしております。

- エネルギー需要の増加と規制枠組みの強化が、日本の陸上風力発電市場の成長を推進する主要な要因となっております。

主要企業

Vestas (DK), Siemens Gamesa (ES), GE Renewable Energy (US), Nordex (DE), Goldwind (CN), Suzlon (IN), Envision Energy (CN), Mingyang Smart Energy (CN)

日本の陸上風力発電市場の動向

日本の陸上風力発電市場は現在、政府政策と技術進歩の相乗効果により顕著な変革期を迎えております。国は再生可能エネルギーの野心的な目標を設定し、エネルギーミックス全体における風力発電の割合拡大を目指しております。この転換は、温室効果ガス排出量の削減とエネルギー安全保障の強化という必要性に大きく影響されております。その結果、風力発電インフラへの投資が増加しており、国内外の企業が新規プロジェクト開発に関心を示しています。さらに、日本政府は風力タービンの効率性と信頼性を向上させる研究開発を積極的に推進しており、これがコスト削減と普及拡大につながる可能性があります。政策支援に加え、陸上風力発電市場では一般市民や地域社会からの受容度が高まりつつあります。再生可能エネルギー源の利点に対する認識が高まっていることで、プロジェクトの承認や地域社会との連携が円滑に進む可能性があります。しかしながら、土地利用の競合や系統連系の必要性といった課題は依然として残っています。こうした障壁があるにもかかわらず、陸上風力発電市場の見通しは有望であり、これらの課題に対処し、日本における風力発電プロジェクトの全体的な実現可能性を高めるための取り組みが継続されています。将来的に、技術や政策枠組みのさらなる進展により、この分野の成長が促進される可能性があります。

政府の奨励策と政策

日本政府は陸上風力発電市場を促進するため、様々な奨励策を実施しています。これには再生可能エネルギープロジェクトへの投資を促す固定価格買取制度(FIT)や補助金が含まれます。こうした政策は開発者にとって有利な環境を創出し、この分野における発電容量の増加と技術革新につながる可能性があります。

技術的進歩

タービン技術の最近の進歩は、風力発電システムの効率と性能を向上させる見込みです。ローター径の大型化や材料改良などの革新により、発電量の増加が期待されます。この傾向は陸上風力プロジェクトの経済的実現可能性を高め、投資家にとってより魅力的なものとする可能性があります。

地域社会との関わりと受容

風力発電プロジェクトへの地域社会の関与が拡大する傾向にあります。計画段階における地元関係者の意見聴取が増加しており、これにより陸上風力開発への受容性が高まる可能性があります。この変化はプロジェクトの円滑な実施を促進し、開発者と地域社会との良好な関係構築に寄与するでしょう。

日本の陸上風力発電市場の推進要因

増加するエネルギー需要

日本におけるエネルギー需要は、人口増加と産業拡大の両方に牽引され、引き続き増加傾向にあります。陸上風力発電市場は、この増大する需要を満たす上で重要な役割を担う立場にあります。2025年までに、経済成長を維持するためには、再生可能エネルギー容量がさらに20ギガワット必要になると予測されています。この需要は、持続可能かつ費用対効果の高い発電ソリューションを提供する陸上風力エネルギー市場にとって好ましい環境を生み出しています。風力エネルギーを全国電力系統に統合することは、エネルギー安全保障の強化と化石燃料への依存度低減につながるでしょう。

一般の認識と教育

日本では再生可能エネルギーの利点に関する一般の認識が高まっており、これは陸上風力エネルギー市場を後押しする可能性があります。啓発キャンペーンや地域連携の取り組みにより、風力エネルギーに対する誤解が解消されつつあり、地域住民の理解が深まっています。2025年時点の調査では、風力エネルギーへの支持率が70%以上に上昇しており、意識の変化が示されています。この受容性の高まりは、新規プロジェクトの円滑な実施に不可欠であり、許可手続きの効率化や反対意見の軽減につながり、陸上風力発電市場の拡大に寄与するでしょう。

規制枠組みの強化

日本の陸上風力エネルギー市場を取り巻く規制枠組みは進化を続けており、政府はプロジェクト承認プロセスをより効率化しています。この変化は官僚的な遅延を削減し、風力エネルギープロジェクトへの投資を促進することを目的としています。2025年現在、日本は再生可能エネルギーの割合を拡大する野心的な目標を設定しており、2030年までにエネルギーミックスの36~38%を再生可能エネルギーで賄うことを目指しています。この規制面の支援は陸上風力発電市場にとって極めて重要であり、開発者や投資家にとってより明確な道筋を示すことで、新規プロジェクトや設備導入の急増につながる可能性があります。

企業のサステナビリティへの取り組み

日本国内では、サステナビリティ目標に取り組む企業が増加しており、これが陸上風力発電市場に好影響を与えています。多くの企業がカーボンフットプリントの削減を目指し、その目標達成のために再生可能エネルギー源への投資を進めています。2025年までに、風力エネルギー向けの企業間電力購入契約(PPA)がより一般的になると予想され、開発者にとって安定した収益源を提供します。この傾向は、風力エネルギーの経済的・環境的メリットに対する認識の高まりを示しており、陸上風力プロジェクトにとってより強固な市場環境を育んでいます。

タービン設計における技術革新

タービン設計の革新は、日本の陸上風力エネルギー市場に大きな影響を与えています。タービンの効率と出力容量の向上により、より少ない設置数でより多くのエネルギーを発電することが可能となっています。例えば、最新モデルでは50%を超える容量率を達成でき、プロジェクトの経済性を高めています。2025年現在、より大型で高効率なタービンへの移行傾向は継続すると予想され、エネルギー生産コストの低減につながる可能性があります。この技術的進歩は陸上風力エネルギー市場の競争力を高めるだけでなく、国内外のステークホルダーからの投資を誘引しています。

市場セグメントの洞察

種類別:水平軸風力タービン(最大シェア)対 垂直軸風力タービン(最速成長)

日本の陸上風力発電市場では、水平軸風力タービン(HAWT)が市場を支配し、各種タービン種類の中で最大のシェアを占めています。この優位性は主に、その高い効率性と、大規模・小規模を問わず風力プロジェクトで広く採用されていることに起因し、同地域におけるエネルギー生成の優先選択肢となっています。一方、垂直軸風力タービン(VAWT)は急速に台頭しており、乱流風環境下での稼働能力と、都市部への設置に適した独自の設計が評価されています。再生可能エネルギー源への関心の高まりとVAWT設計の技術的進歩が、このセグメントを最速成長分野に押し上げており、持続可能なエネルギーソリューションを求める消費者と企業の双方から投資と関心が集まっています。

タービン:水平軸(主流)対 垂直軸(新興)

水平軸風力タービン(HAWT)は高いエネルギー変換効率で知られ、大規模エネルギープロジェクトにおける信頼性と有効性により市場での優位性を確立しています。通常、風力捕捉を最適化し十分な電力を生成するため、高いタワーに設置されます。一方、垂直軸風力タービン(VAWT)は、特に地域密着型環境において注目を集めつつある新興技術です。その独自の設計により、あらゆる方向からの風を捉えることが可能で、限られたスペースの都市環境に最適です。再生可能エネルギーを促進する有利な政策や、性能とメンテナンス性を向上させる技術革新により、その人気が高まっています。

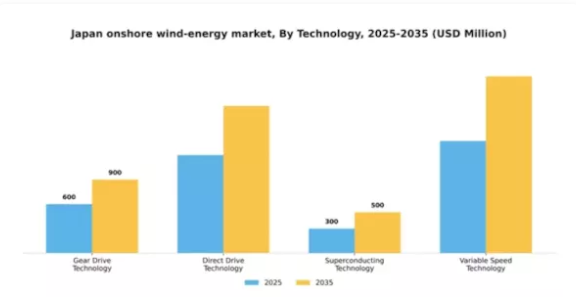

技術別:ギア駆動技術(最大シェア)対ダイレクトドライブ技術(最速成長)

日本の陸上風力発電市場において、各種技術の市場シェア分布を見ると、ギア駆動技術が最大のシェアを占めております。これは主に、確立されたインフラと性能の信頼性によるものです。一方、ダイレクトドライブ技術は、効率性を高める設計の進歩に支えられ、新規開発において魅力的な選択肢となりつつあります。成長傾向として、日本の陸上風力発電市場では、より高い効率性と低い維持管理コストを提供する技術への選好が高まっています。機械的摩耗を低減する技術革新により、ダイレクトドライブ技術は最も成長が著しい分野として推進されています。一方、確立されたギヤ駆動技術は重要な役割を果たし続けていますが、長期的な運用コスト削減を約束する新興技術からの競争が激化しています。

技術:ギヤ駆動(主流)対ダイレクトドライブ (新興)

ギア駆動技術は、日本における陸上風力発電市場において主流の技術として認知されており、その実績と効率性を効果的に活かしています。既存の風力発電所における広範な採用が市場での地位を確固たるものとし、最適化されたコスト効率で信頼性の高いエネルギー生産を実現しています。一方、ダイレクトドライブ技術は、可動部品が少ないことからメンテナンス要件が低く、長期的に高い信頼性を発揮する新興技術として人気を集めています。日本がより持続可能なエネルギーソリューションへ移行する中、開発事業者が運用コストの最小化と発電量の最大化を追求するにつれ、ダイレクトドライブ技術の魅力は高まり、市場で大きなシェアを獲得する可能性が高いでしょう。

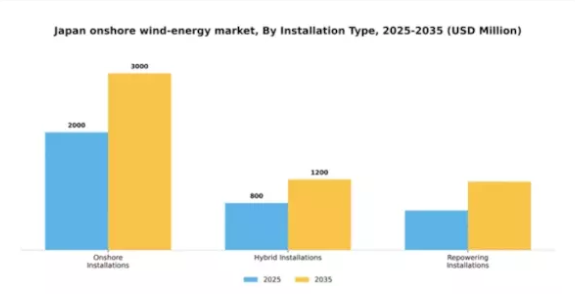

設置種類別:陸上設置(最大)対 ハイブリッド設置(急成長中)

日本の陸上風力発電市場では、堅牢なインフラと良好な風況を背景に、陸上設置が最大の市場シェアを占めております。これらの設備は再生可能エネルギーの信頼性の高い供給源として業界を牽引しています。一方、効率性と持続可能性を高める革新的なエネルギー源の組み合わせを特徴とするハイブリッド設置が注目を集めております。その着実な増加は、より汎用性の高いエネルギーソリューションへの消費者嗜好の変化を示唆しております。この分野の成長傾向は、技術進歩と再生可能エネルギー導入を促進する政府政策に大きく影響されています。ハイブリッド設置は、エネルギーコスト削減や信頼性向上といった独自の利点を提供するため、急速に最も成長が著しいカテゴリーとなりつつあります。日本における持続可能性への注目の高まりとエネルギー多様化の必要性がこの傾向をさらに加速させ、市場環境をダイナミックかつ競争的なものにしています。

設置の種類:陸上設置(主流)対 ハイブリッド設置(新興)

陸上設置は、効率的なタービン技術と安定した規制枠組みに支えられ、様々な地域に広く展開されていることが特徴です。これらの設置は、日本の良好な風力資源を活用し、エネルギー供給の重要な部分を担っています。一方、ハイブリッド設置は、従来型の風力エネルギーと他の再生可能エネルギー源、エネルギー貯蔵システムを融合させる革新的な手法として台頭しています。これにより、より安定したエネルギー生産が可能となり、単一のエネルギー源への依存を軽減します。技術革新が進む中、ハイブリッド設置の統合は、エネルギー分野における持続可能なソリューションへの需要の高まりに応える、魅力的な機会を提供しています。

用途別:大規模(最大)対 コミュニティ規模(急成長中)

日本の陸上風力発電市場では、大規模風力発電所への多額の投資を背景に、ユーティリティ規模の用途が最大の市場シェアを占めています。この分野は、再生可能エネルギーインフラ開発を支援する有利な政府政策やインセンティブの恩恵を受けています。一方、コミュニティ規模の用途は、現在のシェアは小さいものの、地域社会の関与と持続可能なエネルギーソリューションへの需要の高まりにより、急速に拡大しています。今後、技術進歩と規模の経済効果により、ユーティリティ規模の用途の成長は継続すると予想されます。しかしながら、地域規模の風力発電は、草の根レベルでの再生可能エネルギー導入に向けた社会的な変化の影響を受け、市場動向の主要な推進力として台頭しつつあります。地域社会の意識向上や分散型エネルギー源に対する政府の後押しといった要因が、その加速に寄与するでしょう。

大規模発電:主流 vs. 地域規模発電:新興

日本における陸上風力発電市場における大規模発電は、大規模な風力発電所が特徴であり、相当な規模で運営され、電力供給全体のかなりの部分を担っています。これらの施設は通常、主要投資家の支援を受け、確立されたインフラと規制枠組みの恩恵を受けています。一方、コミュニティ規模の応用は、地域密着型のエネルギー生産への移行を表しており、小規模なコミュニティが自らの利用のために風力エネルギーを活用することを可能にします。このセグメントは、カスタマイズされたエネルギーソリューションの可能性と、エネルギー生成への地域社会の参加促進により注目を集めており、将来の成長にとって重要な分野となっています。

主要企業と競争環境

日本の陸上風力発電市場は、技術革新、規制支援、再生可能エネルギー需要の増加が相まって、活発な競争環境が特徴です。ベスタス(デンマーク)、シーメンスガメサ(スペイン)、GEリニューアブルエナジー(アメリカ)などの主要企業は、イノベーションと地域拡大に焦点を当てた戦略的取り組みを通じて、市場形成に積極的に関与しています。例えばベスタスは持続可能性と効率性への取り組みを強調し、シーメンスガメサは技術力を活かしてタービン性能の向上を図っています。一方、GEリニューアブルエナジーはデジタルトランスフォーメーションに注力し、運用最適化とコスト削減を推進しており、これらの取り組みが相まって競争環境をより持続可能で技術的に先進的な未来へと導いています。

この市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による運営効率の向上が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っています。この分散化により、各社が現地の市場状況や規制枠組みに適応する中で、多様な戦略が展開される余地が生まれています。これらのプレイヤーの総合的な影響力は、革新性と運営の卓越性が最優先される競争環境を育んでいます。

2025年9月、ベスタス(デンマーク)は、日本市場向けに特別設計された新型タービンモデルの発売を発表しました。このモデルは従来モデルと比較してエネルギー出力を15%向上させることが期待されています。この戦略的動きは、ベスタスが地域のエネルギー需要に応えるというコミットメントを強化するだけでなく、急速に進化する市場において製品ラインアップを強化することで、競合他社に対して有利な立場を築くものです。

2025年8月、シーメンス・ガメサ(スペイン)は、日本の北海道における大規模プロジェクト向け風力タービン供給の重要な契約を獲得しました。この契約は、シーメンス・ガメサがアジア太平洋地域での事業拡大に戦略的に注力していることを示すものであり、同社の収益成長に大きく寄与することが見込まれます。本プロジェクトは、再生可能エネルギー源の優先度が高まる市場において、陸上風力発電分野のリーダーとしての同社の評価をさらに高めるものと期待されます。

2025年10月、GEリニューアブル・エナジー(アメリカ)は、サプライチェーン能力強化を目的とした日本現地企業との提携を発表しました。この協業により物流の効率化とコスト削減を図り、風力発電所の運営効率全体を向上させることを目指しています。現地の専門知識と運営の機敏性がプロジェクトの成否に大きく影響する市場において、このような提携は極めて重要です。

2025年11月現在、陸上風力発電市場の競争動向は、デジタル化、持続可能性、そして人工知能(AI)の運営プロセスへの統合によってますます特徴づけられています。技術力と市場展開の強化における協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつあります。今後の展望としては、競争上の差別化は従来型の価格競争から、イノベーション、先進技術、サプライチェーンの信頼性への重点へと移行する可能性が高く、エネルギー分野における持続可能な実践の重要性が高まっていることを反映しています。

日本陸上風力発電市場の主要企業には以下が含まれます

産業動向

日本の陸上風力発電市場は重要な進展を伴い、進化を続けております。2023年9月、GEリニューアブル・エナジーは持続可能なエネルギーへの取り組みの一環として、風力タービン部品の現地生産を開始し、日本での事業拡大計画を発表いたしました。一方、日立製作所はオフショア風力技術における革新に向け、様々なステークホルダーとの協業を積極的に推進し、クリーンエネルギー分野の成長に貢献しております。特筆すべきは、2023年8月にオーストエド社が、日本国内の複数の風力発電プロジェクトに重要な出資を行うことで事業基盤の拡大を図る意向を示したことであり、これは市場内での競争激化を反映しています。

財務面では、三菱重工業などの企業は、2030年までに陸上・洋上風力発電の割合を大幅に増加させるという政府の野心的な再生可能エネルギー目標に後押しされ、企業価値の向上を経験しています。

ここ数年、日本電力の青森県における開発や、NECとベスタス・ウィンド・システムズ社の提携による新規風力発電所の立ち上げといった主要プロジェクトが市場環境に大きな影響を与え、地域全体でよりクリーンで持続可能なエネルギー源への移行が推進されていることを強調しています。日本政府は再生可能エネルギー目標達成に向けた取り組みを堅持し、同分野の成長を促進する施策を講じております。

将来展望

日本の陸上風力発電市場の将来展望

日本の陸上風力発電市場は、技術進歩、政策支援、エネルギー需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)4.03%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 効率向上のための先進的なタービン技術の開発

- 運用コスト削減のための予知保全システムの導入

- 地域参加を促進するコミュニティベースの風力エネルギープロジェクトの拡大

2035年までに、陸上風力エネルギー市場は堅調かつ競争が激化すると予想されます。

市場セグメンテーション

日本陸上風力エネルギー市場 種類別展望

- 水平軸風力タービン

- 垂直軸風力タービン

- 小型風力タービン

- 洋上風力タービン

- 分散型風力タービン

日本陸上風力エネルギー市場 技術別展望

- ギア駆動技術

- ダイレクトドライブ技術

- 超電導技術

- 可変速技術

日本陸上風力エネルギー市場 用途別展望

- ユーティリティ規模

- コミュニティ規模

- 分散型発電

日本陸上風力エネルギー市場 設置の種類別展望

- 陸上設置

- ハイブリッド設置

- リパワリング設置

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第 IV 部:定量分析

4.1 化学品および材料、種類別(百万米ドル)

4.1.1 水平軸風力タービン

4.1.2 垂直軸風力タービン

4.1.3 小型風力タービン

4.1.4 海洋風力タービン

4.1.5 分散型風力タービン

4.2 化学品および材料、技術別(百万米ドル)

4.2.1 ギアドライブ技術

4.2.2 ダイレクトドライブ技術

4.2.3 超伝導技術

4.2.4 可変速技術

4.3 設置種類別 化学品・材料(百万米ドル)

4.3.1 陸上設置

4.3.2 ハイブリッド設置

4.3.3 リパワリング設置

4.4 用途別 化学品・材料(百万米ドル)

4.4.1 ユーティリティ規模

4.4.2 コミュニティ規模

4.4.3 分散型発電 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 化学品・材料分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ヴェスタス(デンマーク)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シーメンス・ガメサ(スペイン)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 GEリニューアブル・エナジー(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ノルデックス(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ゴールドウィンド(中国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 スズロン(インド)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 エンビジョン・エナジー(中国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 明陽スマートエネルギー(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における技術別分析

6.4 日本市場における設置タイプ別分析

6.5 日本市場における用途別分析

6.6 化学品および材料の主要購買基準

6.7 MRFR の調査プロセス

6.8 化学品・材料の DRO 分析

6.9 推進要因の影響分析:化学品・材料

6.10 抑制要因の影響分析:化学品・材料

6.11 供給/バリューチェーン:化学品および材料

6.12 化学品および材料、種類別、2024年(%シェア)

6.13 化学品および材料、種類別、2024年から2035年(百万米ドル)

6.14 化学品および材料、技術別、2024年(シェア%)

6.15 化学品および材料、技術別、2024年から2035年(百万米ドル)

6.16 化学品・材料、設置タイプ別、2024年(シェア率)

6.17 化学品・材料、設置タイプ別、2024年から2035年(百万米ドル)

6.18 用途別化学品・材料市場規模(2024年、シェア)

6.19 用途別化学品・材料市場規模(2024年~2035年、百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 技術別、2025-2035年(百万米ドル)

7.2.3 設置種類別、2025-2035年(百万米ドル)

7.2.4 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携