❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、小売市場におけるブロックチェーンの市場規模は、2024年に4億1874万米ドルと推定されております。

小売業界におけるブロックチェーン市場は、2025年の5億9809万米ドルから2035年までに211億3515万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)42.8%を示すと予測されております。

主要な市場動向とハイライト

日本の小売業界におけるブロックチェーン市場は、技術進歩と消費者の嗜好の変化を背景に、大幅な成長が見込まれております。

- サプライチェーンの透明性向上は、信頼性とトレーサビリティの確保を促進するため、日本の小売業者にとって重要な焦点となっております。

- 分散型決済ソリューションは、消費者により安全で効率的な取引手段を提供し、注目を集めております。

- スマートコントラクトは、業務効率の合理化、コスト削減、サービス提供の向上を図るため、ますます活用されております。

- 消費者の本物志向の高まりと、ブロックチェーン導入に対する規制面の支援が、市場拡大を推進する主要な要因となっております。

主要プレイヤー

IBM(アメリカ)、Microsoft(アメリカ)、Oracle(アメリカ)、SAP(ドイツ)、Walmart(アメリカ)、Alibaba(中国)、VeChain(シンガポール)、Modum(スイス)

日本の小売市場におけるブロックチェーン動向

小売市場におけるブロックチェーンは現在、技術の進歩と透明性・セキュリティに対する消費者需要の高まりを背景に変革期を迎えています。日本では小売業者がサプライチェーン管理の強化、製品のトレーサビリティ向上、決済プロセスの効率化を目的にブロックチェーンソリューションの導入を加速させています。この変化は、分散型システムの利点に対する認識の高まりが影響していると考えられ、不正防止や顧客信頼の向上に寄与する可能性があります。さらに、日本政府はブロックチェーン関連施策を支援しており、小売業界の様々なステークホルダー間のイノベーションと協業を促進する環境を整えています。2025年11月現在、日本の小売市場におけるブロックチェーンの動向は急速に進化しているようです。小売企業は、顧客エンゲージメントと業務効率の向上につながる可能性のある、ロイヤルティプログラムからデジタル身分証明まで、様々な応用分野を模索しています。ブロックチェーン技術の統合は、従来型の小売慣行を再構築し、成長と競争力向上の新たな道筋を提供する可能性があります。加えて、技術プロバイダーと小売企業間の提携がより一般的になりつつあり、ブロックチェーンソリューションの潜在能力を最大限に活用するための協働努力への傾向を示しています。全体として、日本の小売市場におけるブロックチェーンの将来は有望であり、継続的な進展が成長と革新の堅調な軌道を示唆しています。

サプライチェーンの透明性向上

小売業界におけるブロックチェーン市場では、サプライチェーンの透明性向上に向けた動きが見られます。小売業者はブロックチェーンを活用し、製品の原産地から店頭までの追跡を行い、真正性と品質を確保しています。この透明性は消費者の信頼構築に寄与するだけでなく、規制順守の支援にもなります。

分散型決済ソリューション

小売業界におけるブロックチェーン市場では、分散型決済ソリューションへの関心が高まっています。小売業者は、顧客により安全で効率的な取引手段を提供し、取引手数料の削減も期待できる暗号通貨やブロックチェーンベースの決済システムを模索しています。

業務効率化のためのスマートコントラクト

ブロックチェーン小売市場では、スマートコントラクトの採用が普及しつつあります。これらの自己実行型契約は、自動化された取引や合意を可能にし、在庫管理やサプライヤー契約などのプロセスを効率化することで、業務効率の向上に貢献します。

日本の小売市場におけるブロックチェーン推進要因

サイバーセキュリティへの注目の高まり

小売市場におけるブロックチェーンの拡大に伴い、サイバーセキュリティへの重視がますます重要になっております。日本の小売業者は、デジタル取引やデータ管理に伴う潜在的な脆弱性を認識しております。ブロックチェーン技術は、その固有のセキュリティ機能により、データ侵害や詐欺に関連するリスクを軽減する堅牢なソリューションを提供します。最近の調査によれば、小売企業に対するサイバー攻撃は過去1年間で40%増加しており、小売業者はデータの完全性とセキュリティを強化するブロックチェーンソリューションへの投資を促進しています。ブロックチェーンを通じたサイバーセキュリティの優先化により、小売業者は消費者情報を保護し、市場における長期的な成功に不可欠な信頼を維持することが可能となります。

消費者の本物志向の高まり

小売市場におけるブロックチェーンの文脈では、製品の真正性とトレーサビリティに対する消費者の需要が顕著に増加しています。日本の消費者は、特に食品や高級品などの分野において、購入品の原産地に対する意識を高めています。この傾向は、日本の消費者の約70%が製品の調達元に関する透明性のある情報を提供するブランドを好むと回答した調査によって裏付けられています。ブロックチェーン技術は、小売業者が製品の原産地に関する検証可能な情報を提供することを可能にし、消費者信頼の向上に寄与する解決策を提供します。その結果、ブロックチェーンソリューションを導入する小売業者は競争優位性を獲得し、市場シェア拡大や顧客ロイヤルティ向上につながる可能性があります。

協働型小売モデルの台頭

ブロックチェーンを活用した小売市場は、共有リソースとデータを活用する協働型小売モデルの台頭によっても牽引されています。日本では、小売業者がブロックチェーンを活用した在庫管理や顧客エンゲージメントのための共有プラットフォーム構築に向けた提携を積極的に模索しています。この協業アプローチは、運営コストを削減するだけでなく、製品やサービスへのシームレスなアクセスを提供することで顧客体験を向上させます。市場分析によれば、協業モデルは参加小売業者のサプライチェーンコストを25%削減する可能性があります。こうしたモデルが普及するにつれ、従来型の小売業の力学を再定義し、ブロックチェーン小売市場における革新と効率性を促進する可能性があります。

ブロックチェーン導入に対する規制面の支援

日本の小売業界におけるブロックチェーン市場は、ブロックチェーン技術の導入を後押しする好ましい規制環境を目の当たりにしております。日本政府は、小売を含む様々な分野でのブロックチェーン統合を支援するガイドラインや枠組みの確立に積極的に取り組んでおります。例えば、金融庁(FSA)は、消費者保護を確保しつつイノベーションを促進する施策を導入しております。この規制支援はブロックチェーンソリューションへの投資を促進する可能性が高く、今後5年間で市場が30%以上成長するとの予測もあります。これらの規制に沿った小売業者は、業務効率化と顧客エンゲージメント向上のためにブロックチェーンを活用する上で、より有利な立場に立てるでしょう。

IoTとブロックチェーンソリューションの統合

小売分野におけるモノのインターネット(IoT)技術とブロックチェーンの融合が、重要な推進力として台頭しています。日本では、IoTデバイスとブロックチェーンシステムの統合により、リアルタイムのデータ収集・分析が可能となり、サプライチェーン管理や在庫管理の強化が図られています。この相乗効果は、追跡・監視が重要な物流や食品安全などの分野で特に有効です。報告によれば、日本のIoT市場は2025年までに1兆円規模に達すると予測されており、ブロックチェーンとの統合により業務の効率化、コスト削減、透明性の向上が期待されます。この技術を活用する小売業者は、競争環境において大きな優位性を獲得できる可能性があります。

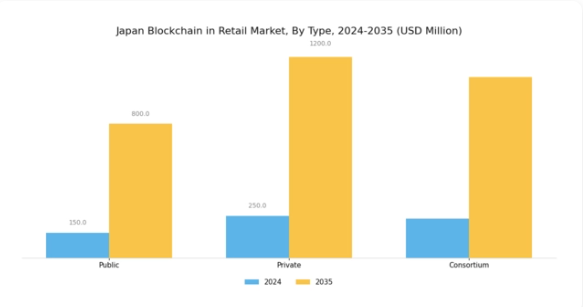

市場セグメントの洞察小売市場におけるブロックチェーンの種類別洞察日本の小売市場におけるブロックチェーンは多様な状況を示しており、分類は主に種類(パブリック、プライベート、コンソーシアム型ブロックチェーンモデル)を中心に展開されています。パブリックブロックチェーンは市場内で重要な位置を占めており、オープンな参加と透明性を可能にすることで、幅広いユーザーとアプリケーションに対応しています。分散型の性質により、小売業者は仲介者を排除し、コスト削減を実現するとともに、日本の様々な分野における協業を促進できます。

さらに、企業はサプライチェーンの追跡や検証可能なデータを通じた顧客信頼の向上において、パブリックブロックチェーンの可能性をますます認識しており、この種類は市場成長を牽引するより影響力のある要素の一つとして位置付けられています。一方、プライベートブロックチェーンモデルは、企業が機密性の高い取引データを保管するための安全な環境を提供できることから、この分野において重要な役割を担う存在として台頭しています。このモデルは、業務効率化を図りつつデータの機密性とセキュリティを最優先する日本の老舗小売企業から特に高く評価されています。プライベートブロックチェーンは取引の迅速化とデータアクセス制御を可能にし、信頼性と信用が最優先されるデジタル化が進む市場において競争優位性を維持しようとする小売業者にとって極めて重要です。

最後に、コンソーシアム型ブロックチェーンはパブリックとプライベートの両種類を組み合わせたハイブリッド型アプローチです。この形式は、取引の管理と検証の責任を共同で分担する企業グループによって採用されることが多くあります。日本の小売業界では、コンソーシアム型ブロックチェーンが製造業者、流通業者、小売業者など様々な関係者を結びつけ、連携と通信の改善を促進しています。分散型台帳を共有することで、コンソーシアム型ブロックチェーンはサプライチェーンの効率性と透明性を大幅に向上させ、在庫管理の改善や不正行為の削減につながります。総じて、日本の小売市場におけるブロックチェーンのパブリック、プライベート、コンソーシアムの種類の区分は、効率性、連携性、セキュリティの向上に向けた潮流を浮き彫りにしています。

各種類は小売エコシステム内の特定のニーズに対応し、様々な分野におけるブロックチェーン技術の普及に貢献しています。企業がこれらのブロックチェーンモデルの潜在的可能性を探求し続ける中、日本の小売市場におけるブロックチェーンの動向は進化を続け、革新と成長の機会に満ちた環境を形成しつつあります。

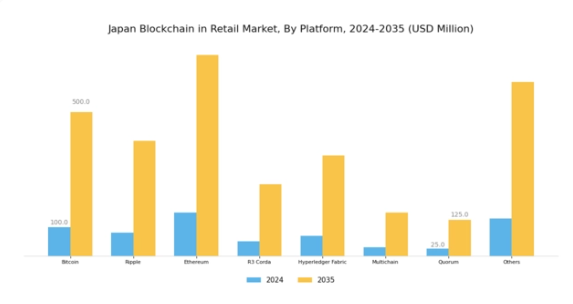

R3 Cordaは企業間における安全かつプライベートな取引の促進に焦点を当てており、小売サプライチェーン管理に最適です。Hyperledger Fabricはモジュール式アーキテクチャを提供し、許可型ブロックチェーンネットワーク構築に好まれています。これにより小売ニーズに合わせたセキュリティとスケーラビリティが確保されます。さらに、MultichainやQuorumといったプラットフォームは、その柔軟性とカスタムブロックチェーンアプリケーションへの対応力から注目を集めており、小売業者が多様なユースケースを探求することを可能にしています。

こうした多様なプラットフォームの健全な組み合わせが、日本の小売業界におけるブロックチェーン市場の進化を促進し、透明性、セキュリティ、効率性といった課題に対処すると同時に、産業内での顧客エンゲージメント強化や業務効率化の機会を創出しています。

小売業界におけるブロックチェーン市場:組織規模別インサイト

日本の小売業界におけるブロックチェーン市場は、大企業と中小企業(SME)で構成される「組織規模」セグメントの影響を大きく受けています。大企業は豊富なリソースを背景に市場を主導する傾向があり、サプライチェーンの透明性向上や顧客エンゲージメント強化につながる先進的なブロックチェーン技術への投資が可能です。安全な決済処理や不正防止など、業務効率化に寄与する多様な用途でブロックチェーンを活用しています。一方、中小企業は日本の小売活動の大部分を占める重要な市場構成要素です。

予算制約から新技術導入に課題を抱える中小規模事業者ですが、顧客との信頼性やトレーサビリティ向上におけるブロックチェーンの価値を認識し始めており、これが競争力強化につながっています。大企業によるイノベーションと実装が中小規模事業者の導入を促進する好循環を生み、日本の小売業界全体でのブロックチェーン技術普及に貢献するため、両組織規模のバランスが極めて重要です。この協働的な動きは、市場成長を促進し消費者の要求に効果的に応えることができる強固なエコシステムを育みます。

小売市場におけるブロックチェーンの応用に関する洞察

日本の小売市場におけるブロックチェーンの応用分野は、小売業者が様々なプロセスを管理する方法に大きな変化が生じていることを反映し、ますます注目を集めています。近年、コンプライアンス管理のためのブロックチェーン技術の採用が顕著に増加しており、これにより規制順守が確保され、透明性を通じて消費者の信頼が高められています。データベース管理の重要性も高まっており、機密性の高い顧客情報のデータ完全性とセキュリティ強化を促進しています。監査メカニズムもブロックチェーンにより強化され、リアルタイムでの記録検証と不正防止が可能となりました。

さらに、ブロックチェーンを活用した決済管理ソリューションは、取引効率を変革し処理コストを最小化することで、より円滑な顧客体験を実現しています。在庫管理は追跡・トレーサビリティ機能の強化により大きな恩恵を受け、小売業者が在庫水準を最適化し損失を削減するのに貢献しています。ロイヤルティおよびリワード管理システムは進化を続けており、ブロックチェーンを活用することで透明性が高く容易に譲渡可能なポイントを提供し、顧客維持を促進しています。不正管理は極めて重要であり、ブロックチェーンの透明性と不変性により偽造品の特定と削減が可能となります。

総じて、これらの応用事例は日本の小売市場におけるブロックチェーンのダイナミックな状況を示しており、革新的なソリューションが既存の課題に対処し、新たな成長機会を創出しています。

主要プレイヤーと競争環境

日本の小売市場におけるブロックチェーンは、技術進歩と透明性・効率性に対する消費者需要の高まりを背景に、ダイナミックな競争環境が特徴です。IBM(アメリカ)、Microsoft(アメリカ)、VeChain(シンガポール)などの主要プレイヤーは、イノベーションとパートナーシップに焦点を当てた戦略的取り組みを通じて市場形成を積極的に推進しています。IBM(アメリカ)はサプライチェーンの透明性を促進するブロックチェーン・アズ・ア・サービス(BaaS)の提供を重視し、マイクロソフト(アメリカ)はAzureプラットフォームを活用し、小売アプリケーション向けにカスタマイズされたスケーラブルなブロックチェーンソリューションを提供しています。一方、VeChain(シンガポール)は製品のトレーサビリティと真正性の向上に注力し、サプライチェーン管理ソリューションのリーダーとしての地位を確立しています。これらの戦略が相まって、技術統合と顧客中心のソリューションを優先する競争環境が育まれています。

この市場における主要な事業戦略には、製造プロセスの現地化やサプライチェーンの最適化による業務効率の向上が含まれます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが様々なセグメントに影響力を及ぼしています。この分散化によりニッチプレイヤーの台頭が可能となる一方、大企業はリソースを活用してより大きな市場存在感を確立しています。既存企業と新興スタートアップの相互作用が、イノベーションと市場ニーズへの迅速な対応を促すダイナミックなエコシステムを形成しています。

2025年10月、IBM(アメリカ)は在庫管理の改善と廃棄物削減を目的としたブロックチェーンソリューションの導入に向け、日本の主要小売チェーンとの提携を発表いたしました。この戦略的動きは、環境配慮型の実践を求める消費者の嗜好の高まりに沿い、IBMの持続可能性と業務効率化への取り組みを強調するものです。サプライチェーンの透明性を高めることで、IBM(アメリカ)は市場での地位を強化するだけでなく、持続可能な小売ソリューションへの需要増にも対応しております。

2025年9月、マイクロソフト(アメリカ)は小売業界向けに特別設計された新たなブロックチェーンツールキットを発表しました。これにより企業は既存業務へブロックチェーン技術をシームレスに統合できます。この取り組みは、マイクロソフトがデジタルトランスフォーメーションに注力し、小売業者が顧客エンゲージメントの強化と業務効率化を実現するツールを提供しようとする意図を反映しています。本ツールキットの導入は、小売業者が直面する市場課題に対応する革新的ソリューションを提供することで、マイクロソフトの競争優位性を強化するものと見込まれます。

2025年8月、VeChain(シンガポール)は主要な日本のECプラットフォームとの協業を拡大し、ブロックチェーン技術による製品トレーサビリティの強化を図りました。この提携は消費者に検証済みの製品情報を提供し、小売業界における信頼性と透明性の向上を目指しています。VeChainのトレーサビリティへの戦略的注力は、真正性に対する消費者需要の高まりと合致し、透明性がますます重視される市場において同社の優位性を確立しています。

2025年11月現在、小売業界におけるブロックチェーン市場の動向としては、デジタル化、持続可能性、そして人工知能(AI)のサプライチェーンプロセスへの統合への顕著な移行が見られます。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと協業を促進しています。今後、競争上の差別化は価格のみに依存するのではなく、技術的進歩とサプライチェーンの信頼性にますます依存していくものと見られます。この進化は、イノベーションと顧客中心のソリューションが成功を定義する市場を示唆しています。

日本の小売ブロックチェーン市場における主要企業には以下が含まれます

産業動向

日本の小売ブロックチェーン市場における最近の動向では、主要企業間の著しい進展と協業が見られます。朝日新聞社は2023年7月、デジタルコンテンツの収益化強化を目的としたブロックチェーン技術活用のため、LINE株式会社との提携を発表しました。これにより取引の効率化とコンテンツ所有権の確保が期待されています。一方、2023年8月には、日本電信電話株式会社が小売業におけるサプライチェーンの透明性向上を目的としたブロックチェーン実証プロジェクトへの投資を発表し、物流分野における同技術の重要性が増していることを強調しました。

さらに、2023年9月には、野村ホールディングスとSBIホールディングスが共同でブロックチェーンベースの決済サービスを開始し、日本の小売事業者向けのシームレスな越境取引を実現しました。合併・買収の動向としては、2023年3月にサイバーエージェントと富士通の提携可能性が報じられましたが、現時点では正式な買収は確認されていません。

過去数年間、楽天やパナソニックなどの企業は、ブロックチェーンソリューションの業務基盤への統合に注力しており、市場全体の成長に寄与しています。日本政府も小売分野におけるブロックチェーン導入を推進しており、経済活性化策におけるデジタル通貨とブロックチェーン技術の役割を強化しています。

今後の展望

日本の小売市場におけるブロックチェーンの将来展望

日本の小売市場におけるブロックチェーンは、透明性・セキュリティ・業務効率の向上を原動力に、2025年から2035年にかけて年平均成長率(CAGR)42.83%で成長が見込まれます。

新たな機会は以下の分野にあります:

- サプライチェーンのトレーサビリティソリューションへのブロックチェーン統合。

- 小売取引向けの分散型決済システムの開発。

- 自動化された在庫管理のためのスマートコントラクトの導入。

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本の小売市場におけるブロックチェーン 種類別展望

- パブリック

- プライベート

- コンソーシアム

日本の小売業におけるブロックチェーン市場 プラットフォーム別展望

- ビットコイン

- リップル

- イーサリアム

- R3 Corda

- Hyperledger Fabric

- Multichain

- Quorum

- その他

日本の小売業におけるブロックチェーン市場 用途別展望

- コンプライアンス管理

- データベース管理

- 監査

- 決済管理

- 在庫管理

- ロイヤルティおよび報酬管理

- 不正管理

- その他

日本の小売業におけるブロックチェーン市場 企業規模別展望

- 大企業

- 中小企業

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクション II:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 情報通信技術(ICT)、種類別(百万米ドル)

4.1.1 公共

4.1.2 民間

4.1.3 コンソーシアム

4.2 情報通信技術、プラットフォーム別(百万米ドル)

4.2.1 ビットコイン

4.2.2 リップル

4.2.3 イーサリアム

4.2.4 R3 Corda

4.2.5 Hyperledger Fabric

4.2.6 Multichain

4.2.7 Quorum

4.2.8 その他

4.3 情報通信技術、組織規模別(百万米ドル)

4.3.1 大企業

4.3.2 中小企業

4.4 情報通信技術、用途別(百万米ドル)

4.4.1 コンプライアンス管理

4.4.2 データベース管理

4.4.3 監査

4.4.4 決済管理

4.4.5 在庫管理

4.4.6 ロイヤリティおよび報酬管理

4.4.7 不正管理

4.4.8 その他 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト (アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 オラクル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 SAP(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ウォルマート(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 アリババ(中国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 VeChain(シンガポール)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Modum(スイス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場分析(種類別)

6.3 日本市場分析(プラットフォーム別)

6.4 日本市場分析(組織規模別)

6.5 日本市場分析(用途別)

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 情報通信技術(ICT)の推進要因影響分析

6.10 情報通信技術(ICT)の抑制要因影響分析

6.11 供給/バリューチェーン:情報通信技術(ICT)

6.12 情報通信技術(ICT)、種類別、2024年(%シェア)

6.13 情報通信技術(ICT)、種類別、2024年から2035年 (百万米ドル)

6.14 情報通信技術、プラットフォーム別、2024年(%シェア)

6.15 情報通信技術、プラットフォーム別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、組織規模別、2024年(%シェア)

6.17 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、用途別、2024年(%シェア)

6.19 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 プラットフォーム別、2025-2035年(百万米ドル)

7.2.3 組織規模別、2025-2035年(百万米ドル)

7.2.4 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携