❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の歯歯科睡眠医療市場規模は2024年に2億6110万米ドルと推定されております。

日本の歯科睡眠医療市場は、2025年の2億7825万米ドルから2035年までに5億2575万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.5%を示すと予測されています。

主要な市場動向とハイライト

日本の歯科睡眠医療市場は、技術進歩と睡眠健康への意識向上を背景に顕著な成長を遂げております。

- 口腔内装置の技術進歩により、治療効果と患者様の快適性が向上しております。

- 歯科と医薬品の専門家による学際的な連携がますます一般的になっております。

- 政府の施策や啓発キャンペーンにより、睡眠健康の重要性が広く認知されつつあります。

- 睡眠障害の増加傾向と睡眠健康への意識の高まりが、市場拡大の主要な推進要因となっております。

主要企業

ResMed (AU), Philips (NL), SomnoMed (AU), Natus Medical (US), Zyppah (US), Oral Appliance Therapy (US), Sleep Group Solutions (US), Breathe Technologies (US)

日本の歯科睡眠医療市場の動向

日本の歯科睡眠医療市場は現在、睡眠障害とその全身への影響に対する認識の高まりを背景に、顕著な成長を遂げております。閉塞性睡眠時無呼吸症(OSA)などの疾患の有病率の増加により、医療提供者と患者双方が効果的な治療法の模索を迫られております。この認識の高まりは、従来型のCPAP療法に代わる非侵襲的な選択肢として、これらの疾患を管理するために設計された歯科用装置への需要増加に反映されております。さらに、技術の進歩により、より快適で効果的な口腔内装置が開発され、患者のコンプライアンスと満足度の向上につながっています。技術革新に加え、歯科専門家と睡眠専門医の連携も歯科睡眠医療市場に影響を与えています。この学際的なアプローチは、より良い診断と治療計画を促進し、最終的に患者の治療成果を向上させているようです。さらに、日本政府は睡眠健康に関する啓発キャンペーンを積極的に推進しており、これも市場の拡大に寄与する可能性があります。高齢化が進むにつれ、睡眠関連の問題の効果的な管理に対するニーズは高まる見込みであり、歯科睡眠医療市場の将来性は明るいと考えられます。

口腔内装置の技術的進歩

歯科睡眠医療分野における近年の革新により、より快適で効果的な先進的な口腔内装置が開発されました。これらの装置は、治療成果を成功させる上で重要な要素である患者のコンプライアンス向上を目的として設計されています。技術の進化に伴い、市場ではデザインと機能性のさらなる向上が見込まれます。

学際的連携

歯科専門家と睡眠専門医の連携は、歯科睡眠医療市場においてますます重要性を増しています。この協力関係により、睡眠障害の複雑性に対応した包括的な治療計画が可能となり、患者様の治療成果と満足度の向上につながります。

政府の取り組みと啓発活動

日本政府は、様々な施策やキャンペーンを通じて睡眠健康の啓発を積極的に推進しております。これらの取り組みは、睡眠障害とその影響について一般市民への理解を深めることを目的としており、歯科睡眠医薬品ソリューションの需要拡大と市場成長に寄与する可能性があります。

日本の歯科睡眠医療市場の推進要因

睡眠健康への意識の高まり

日本では睡眠健康の重要性に関する国民の意識が顕著に高まっており、これが歯科睡眠医療市場の触媒となっています。啓発キャンペーンやメディア報道により、未治療の睡眠障害がもたらす結果が注目され、歯科治療を求める個人が増加しています。この意識の高まりは、睡眠関連の問題について歯科専門家への相談が増加する可能性が高いです。口腔の健康と睡眠の質との関連性を認識する人々が増えるにつれ、歯科睡眠医療サービスへの需要は高まると予想され、市場成長に好影響を与えるでしょう。

睡眠障害の増加傾向

日本における睡眠障害の増加傾向は、歯科睡眠医療市場の主要な推進要因です。報告によれば、日本人口の約30%が何らかの睡眠障害を経験しており、特に閉塞性睡眠時無呼吸症(OSA)の有病率が高い状況です。こうした睡眠関連問題への意識の高まりを受け、患者が効果的な解決策を求めることで歯科的介入への需要が急増しています。医療提供者が口腔内装置によるこれらの障害への対処の重要性を認識するにつれ、歯科睡眠医療市場は拡大すると予想されます。さらに、歯科専門家が睡眠障害の管理に参画することで治療へのアクセスが向上し、市場成長に寄与する可能性が高いです。

予防医療への注目の高まり

日本の医療制度では予防医療の重要性がますます強調されており、これは歯科睡眠医療市場に大きな影響を与えています。高齢化が進む中、未治療の睡眠障害に伴う健康上の合併症を予防する必要性が認識されつつあります。口腔内装置の使用を含む予防策は、リスクを軽減する効果的な戦略として推進されています。より多くの人々が睡眠の健康管理に向けた積極的な解決策を求めるようになるにつれ、歯科睡眠医療市場はこの変化の恩恵を受ける可能性が高いです。さらに、政府による予防医療推進施策は、患者様が睡眠関連の問題について歯科専門家に相談する動機付けとなり、市場の成長を促進する可能性があります。

歯科と医療の連携強化

日本における歯科と医療の連携強化は、睡眠障害管理における協働的アプローチを促進しており、歯科睡眠医療市場にとって有益です。この学際的な連携により、歯科専門家が医師と連携して睡眠関連の問題に対処するため、患者様への包括的なケアが可能となります。このような連携は紹介プロセスを強化し、患者様が適切なタイミングで治療を受けられることを保証します。この傾向が続く中、歯科健康が全体的な健康状態や睡眠障害の管理において果たす役割への認識が高まることで、歯科睡眠医療市場は拡大する見込みです。

歯科用装置における技術革新

歯科用装置の技術進歩は、日本の歯科睡眠医療市場を変革しています。3Dプリントやデジタルスキャニングなどの革新技術により、口腔内装置のカスタマイズ性と有効性が向上しています。これらの進歩は患者の快適性を高めるだけでなく、睡眠障害治療の効果も向上させています。従来型装置と比較して優れた治療成果をもたらすため、市場ではこうした技術的に高度なソリューションへの需要が高まっています。歯科専門家がこれらの革新技術を採用するにつれ、患者の満足度向上と治療成功率の向上を原動力として、歯科睡眠医療市場は大幅な成長を遂げると予想されます。

市場セグメントの洞察

歯科睡眠医療市場の治療・診断に関する洞察

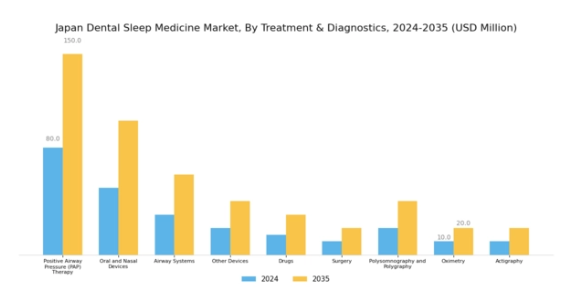

日本の歯科睡眠医療市場における治療・診断セグメントは、睡眠障害、特に閉塞性睡眠時無呼吸症(OSA)の治療に焦点を当てた重要な領域です。この市場セグメントは、生活の質を向上させ、症状を効果的に管理するために設計された様々な治療法と診断ツールを包含しています。

陽圧呼吸療法(PAP療法)は、睡眠中に気道を開いた状態に保つための連続的な気流を保証する装置を利用し、基幹治療として広く認知されています。この手段は、日本で診断が増加しているOSAの効果的な管理に不可欠です。

口腔内および鼻腔内装置も重要な役割を果たしており、従来型の治療法に代わる非侵襲的な選択肢を患者様に提供します。これらの装置は、PAP療法に抵抗を示す可能性のある患者様の治療継続率向上に寄与します。気道システムは、最適な気流を維持し無呼吸発作の発生頻度を低減することで、睡眠医療の効果に貢献します。日本の歯科睡眠医療市場で開発されたその他の装置には、気道閉塞を最小限に抑え、睡眠の質全体を改善するカスタムフィット装置が含まれます。

睡眠関連の問題を標的とする薬剤を含む医薬品療法も、この分野の重要な構成要素です。医薬品治療の進化は、包括的な治療計画に薬理学的選択肢を統合する機会をもたらしています。特定の患者様、特に保存的治療に反応しない患者様には外科的介入が必要となる場合もあり、治療・診断カテゴリーにおける多面的なアプローチの重要性が浮き彫りとなります。

睡眠ポリグラフ検査およびポリグラフ検査は、睡眠障害の診断において依然として極めて重要であり、睡眠専門医が睡眠中の脳波、酸素濃度、心拍数など様々な身体機能をモニタリングすることを可能にします。酸素飽和度測定(オキシメトリー)および活動量測定(アクチグラフィー)の進歩はさらなる診断能力を提供し、臨床医が治療選択肢について情報に基づいた判断を下すのに役立ちます。日本の公衆衛生向上と睡眠障害対策への関心が高まる中、治療・診断分野は成長の可能性を秘めています。

歯科睡眠医療市場のエンドユーザー動向

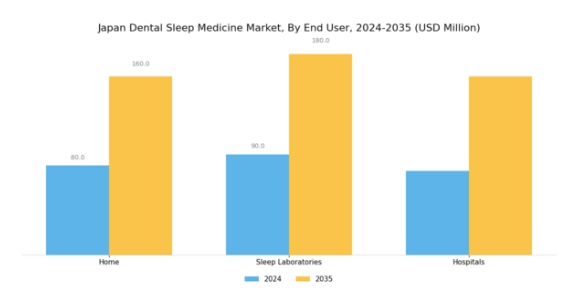

日本の歯科睡眠医療市場は、主に家庭、睡眠検査施設、病院といった多様なエンドユーザーカテゴリーに分類されます。家庭セグメントは、便利でアクセスしやすい治療オプションを求める消費者の需要増加により大きな注目を集めており、患者様がご自宅で睡眠検査を受けられる環境を実現しています。

一方、睡眠検査施設は市場において不可欠な存在であり、睡眠障害の正確な診断と詳細な評価を可能にする専門サービスを提供しております。病院は、歯科睡眠医療を総合的な医療サービスに統合する重要な役割を担っており、特に併存疾患を持つ患者様の包括的な管理に不可欠です。

日本では、睡眠時無呼吸症候群への認識の高まりと良質な睡眠の重要性に対する理解が、これら各セグメントにおける需要を牽引し、治療法や技術の進歩をもたらしています。その結果、日本歯科睡眠医療市場は、各分野における患者のニーズや嗜好の変化に後押しされ、持続的な成長傾向を示しています。

主要企業と競争環境

日本の歯科睡眠医療市場は、イノベーション、戦略的提携、患者中心のソリューションへの注力によって形成される競争環境が特徴的です。ResMed(オーストラリア)、Philips(オランダ)、SomnoMed(オーストラリア)などの主要企業は最前線に立ち、技術的専門知識を活用して製品提供を強化しています。ResMed(オーストラリア)はデジタルヘルスソリューションを重視し、クラウドベース技術を統合することで患者モニタリングとコンプライアンスの向上を図っています。Philips(オランダ)は買収や提携による製品ポートフォリオの拡充に注力し、包括的な睡眠ソリューションの提供を目指しています。SomnoMed(オーストラリア)は口腔内装置療法の推進に専念し、非侵襲的治療オプションのリーダーとしての地位を確立しています。これらの戦略が相まって、技術革新と効果的な患者アウトカムの必要性によって競争が促進されるダイナミックな環境が育まれています。事業戦略面では、効率性向上とコスト削減のため、製造の現地化やサプライチェーンの最適化が進められています。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争う一方で、研究開発分野では協業も進んでいます。主要プレイヤーのこうした総合的な影響力は、イノベーションと業務効率が最優先される環境を示唆しており、各社が市場の需要や規制変更に迅速に対応できる基盤となっています。

10月には、ResMed(オーストラリア)が睡眠時無呼吸症治療機器の販売網強化を目的に、日本の主要医療提供機関との戦略的提携を発表いたしました。この連携により、日本全国の患者様への先進的な睡眠ソリューションへのアクセスが改善され、市場浸透率が大幅に向上することが期待されております。本提携の戦略的重要性は、ResMedが現地の専門知識と流通ネットワークを活用し、地域における競争的優位性を高められる点にございます。

9月にはフィリップス(オランダ)が、日本の医療専門家の意見を反映した日本市場専用設計の睡眠療法機器新ラインを発表しました。この動きはフィリップスが地域ニーズに対応する姿勢を示すと同時に、製品開発におけるローカライゼーション戦略を強調するものです。製品をカスタマイズすることで、フィリップスは市場での存在感を強化し、日本の消費者の特有の嗜好に応えることを目指しています。

8月にはソムノメッド(オーストラリア)が日本における製造能力を拡大し、生産プロセスの効率化を図るため最先端技術への投資を行いました。この投資は、口腔内装置に対する需要の増加に対応しつつ高品質基準を確保できる点で戦略的に重要です。今回の拡張は、サプライチェーンの信頼性向上と市場変動への対応力強化を目的とした現地生産への投資という、より広範な企業動向を反映しています。

11月現在、歯科睡眠医療市場における競争動向は、デジタル化、サステナビリティ、製品提供への人工知能(AI)統合によってますます特徴づけられています。戦略的提携がより一般的になりつつあり、企業は資源と専門知識を結集してイノベーションを推進できるようになっています。今後、競争上の差別化は、従来型の価格競争から、技術革新、患者体験の向上、強固なサプライチェーン管理への焦点へと進化する可能性が高いです。この変化は、市場における競争優位性を維持する上で、適応力と先見性のある戦略の重要性を強調しています。

日本の歯科睡眠医療市場における主要企業には以下が含まれます

産業動向

日本の歯科睡眠医療市場における最近の動向は、睡眠時無呼吸症候群治療に関する認知度と技術進歩の顕著な増加を反映しています。レスメドやフィリップスといった企業は、患者様の治療成果向上を目的とした革新により、製品ラインの拡充と機器機能の強化に注力しています。

合併・買収の動向としては、サンセット・医療ソリューションズが2023年4月にBMCメディカルを買収し、アジア市場での地位強化を図ったとの報告があります。また、ネイタス・メディカルは2023年1月、デビルビス・ヘルスケアとの戦略的提携を発表し、日本市場における協業体制の強化を進めています。

市場評価額の成長は急増しており、日本政府が睡眠健康関連の研究イニシアチブを積極的に推進していることから、フィッシャー&ペイケル・ヘルスケアやソムノメッドなどの企業による研究開発投資が増加しています。

ここ数年、日本の医療システムが非侵襲的治療オプションと患者中心のケアを重視する方向にシフトしたことで、市場は変化を遂げており、製品開発戦略に大きな影響を与えています。これらの要因が相まって、日本の歯科睡眠医療の進展に強く焦点を当てた積極的な市場環境が形成されています。

今後の展望

日本の歯科睡眠医療市場の将来展望

日本の歯科睡眠医療市場は、認知度の向上と技術進歩を背景に、2025年から2035年にかけて年平均成長率(CAGR)6.57%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 遠隔診療プラットフォームの開発

- 歯科診療におけるAI診断技術の統合

- 睡眠時無呼吸症治療の保険適用範囲拡大

2035年までに、市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本の歯科睡眠医薬品市場 エンドユーザー別展望

- 病院

- 睡眠検査室

- 在宅

日本の歯科睡眠医薬品市場 治療法別展望

- 陽圧呼吸療法(PAP)

- 口腔・鼻腔用デバイス

- 気道システム

- その他デバイス

- 薬剤

- 外科手術

日本の歯科睡眠医薬品市場 診断法別展望

- 睡眠ポリグラフ検査および呼吸ポリグラフ検査

- 在宅酸素飽和度測定

- アクチグラフ

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量的分析

4.1 セキュリティ、アクセス制御、ロボット、治療別(百万米ドル)

4.1.1 陽圧呼吸療法(PAP)

4.1.2 口腔・鼻腔用デバイス

4.1.3 気道システム

4.1.4 その他のデバイス

4.1.5 医薬品

4.1.6 外科手術

4.2 セキュリティ、アクセス制御、ロボット、診断別(単位:百万米ドル)

4.2.1 睡眠ポリグラフ検査および呼吸ポリグラフ検査

4.2.2 在宅酸素飽和度測定

4.2.3 アクチグラフ検査

4.3 セキュリティ、アクセス制御およびロボット工学、エンドユーザー別(百万米ドル)

4.3.1 病院

4.3.2 睡眠検査室

4.3.3 家庭

セクション V:競合分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 セキュリティ、アクセス制御、ロボット分野における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 セキュリティ、アクセス制御、ロボット分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ResMed(オーストラリア)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Philips(オランダ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 SomnoMed(オーストラリア)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ネイタス・メディカル(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な進展

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ジッパ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 口腔内装置療法(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 スリープグループソリューションズ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ブリーズテクノロジーズ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場分析(治療別)

6.3 日本市場における診断別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 セキュリティ、アクセス制御、ロボットの主要購買基準

6.6 MRFRの調査プロセス

6.7 セキュリティ、アクセス制御、ロボットのDRO分析

6.8 推進要因の影響分析:セキュリティ、アクセス制御、ロボット

6.9 抑制要因の影響分析:セキュリティ、アクセス制御、ロボット

6.10 供給/バリューチェーン:セキュリティ、アクセス制御、ロボット

6.11 セキュリティ、アクセス制御およびロボット、治療法別、2024年(%シェア)

6.12 セキュリティ、アクセス制御およびロボット、治療法別、2024年から2035年(百万米ドル)

6.13 セキュリティ、アクセス制御およびロボット、診断別、2024年(%シェア)

6.14 セキュリティ、アクセス制御およびロボット、診断別、2024年から2035年(百万米ドル)

6.15 セキュリティ、アクセス制御およびロボット、エンドユーザー別、2024年(%シェア)

6.16 セキュリティ、アクセス制御およびロボット、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 治療法別、2025-2035年(百万米ドル)

7.2.2 診断別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携