❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

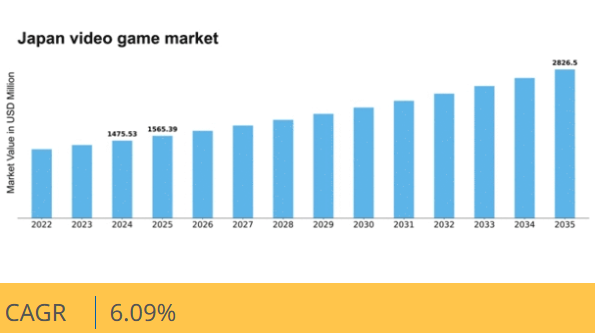

マーケットリサーチフューチャーの分析によると、2024年の日本のビデオゲーム市場規模は14億7553万米ドルと推定された。日本のビデオゲーム市場は、2025年の15億6539万米ドルから2035年までに28億2650万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.0%を示すと予測されている。

主要市場動向とハイライト

日本のビデオゲーム市場は、技術進歩と文化的な浸透を原動力として堅調な成長を遂げている。

- モバイルゲームは引き続き日本ビデオゲーム市場を支配し、総収益の大部分を占めている。

- eスポーツ分野は急速に拡大し、多様な観客層を惹きつけ、競技ゲームへの投資を増加させている。

- 拡張現実(AR)と仮想現実(VR)技術がゲーム体験にますます統合され、ユーザーエンゲージメントを高めている。

- ゲームハードウェアの技術革新と、社会におけるゲームの文化的影響力が、市場成長を牽引する主要な推進力となっている。

日本ビデオゲーム市場

CAGR

6.09%

市場規模と予測

2024年市場規模1475.53 (百万米ドル)2035年市場規模2826.5 (百万米ドル)CAGR (2025 – 2035)6.09%

主要プレイヤー

Microsoft (US), Sony (JP), Tencent (CN), Nintendo (JP), Activision Blizzard (US), Electronic Arts (US), Take-Two Interactive (US), Ubisoft (FR), Bandai Namco Entertainment (JP)

日本のビデオゲーム市場の動向

日本のビデオゲーム市場は、消費者のダイナミックな嗜好と技術の進歩を反映し、進化を続けています。2025年11月現在、市場はモバイルゲームへの傾倒が高まっていることが特徴であり、様々な層で大きな支持を得ている。この変化は、スマートフォンの普及と高速インターネットの拡大により、ゲーマーがいつでもどこでもコンテンツを楽しめるようになったことが影響していると考えられる。さらに、拡張現実(AR)や仮想現実(VR)技術の統合はユーザー体験を向上させ、プレイヤーを魅了する没入型環境を提供しているようだ。技術的進歩に加え、ビデオゲーム市場ではeスポーツの人気が顕著に高まっている。競技ゲームイベントは、会場とオンラインの両方で大規模な観客を集め、プレイヤーとファンの活気あるコミュニティを育んでいる。この傾向は、eスポーツインフラや関連活動への投資拡大の可能性を示唆しており、エンターテインメント分野におけるその地位をさらに確固たるものにするかもしれない。全体として、日本のビデオゲーム市場は、イノベーションと変化する消費者行動に牽引され、継続的な成長が見込まれている。

モバイルゲームの台頭

ビデオゲーム市場では、スマートフォンやタブレットでのゲームを選択するプレイヤーが増加し、モバイルゲームへの大きなシフトが起きている。この傾向は、モバイル端末の利便性とアクセシビリティに起因しており、ユーザーが移動中でもゲーム体験を楽しめるようになったことが要因と考えられる。その結果、開発者は多様なユーザー層に対応したモバイル向けタイトルの制作に注力している。

eスポーツの台頭

eスポーツの人気はビデオゲーム市場内で急上昇しており、競技ゲームイベントは多くの観客を集め、オンライン視聴者も大幅に増加している。この傾向は、ゲームが正当な娯楽形態として受け入れられつつあることを示しており、この分野におけるスポンサーシップや投資機会の増加につながる可能性がある。

ARとVRの統合

拡張現実(AR)と仮想現実(VR)技術の組み込みが、ビデオゲーム市場におけるゲーム体験を変革している。これらの革新はプレイヤーに没入型環境を提供しゲームプレイを強化しており、インタラクティブな体験がますます洗練され魅力的になる未来を示唆している。

日本のビデオゲーム市場の推進要因

オンラインゲームプラットフォームの拡大

日本のビデオゲーム市場では、オンラインゲームプラットフォームの顕著な拡大が進行中である。クラウドゲーミングサービスとサブスクリプションモデルの台頭は、消費者がゲームにアクセスする方法を変革した。2025年にはオンラインゲーム収益が市場総収益の50%以上を占めると予測され、消費者の嗜好がデジタルアクセスへ移行していることを示している。この傾向は、高速インターネットとモバイル接続の普及により強化され、ゲーマーがいつでもどこでもプレイできる環境を整えている。オンラインプラットフォームの成長が続くにつれ、従来のゲーム形式に関与しなかった層を含む多様なユーザー層を惹きつけ、市場範囲を拡大する可能性が高い。

社会におけるゲームの文化的影響

日本のビデオゲーム市場は、社会の文化的基盤と深く結びついている。ゲームは単なる娯楽ではなく、社会的交流や娯楽の重要な側面である。ゲームカフェやコミュニティイベントの人気は、この文化的統合を如実に示している。2025年には人口の約70%が何らかの形でビデオゲームに関与すると推定されており、このメディアの浸透力が浮き彫りとなっている。こうした文化的受容はゲーム開発者やパブリッシャーにとって支援的な環境を育み、革新と創造性を促進する。ゲームが進化を続ける中、日本文化におけるその役割は拡大し、ビデオゲーム市場内での重要性をさらに確固たるものとするだろう。

多様なゲームジャンルとターゲット層

日本のビデオゲーム市場は、多様なターゲット層に対応した多彩なゲームジャンルが特徴である。ロールプレイングゲーム(RPG)からモバイルパズルゲームまで、その多様性によりあらゆる層に受け入れられるコンテンツが存在する。2025年には、モバイルゲームが市場シェアの約40%を占めると予測されており、カジュアルゲームへの傾向の高まりを反映している。この多様化はより幅広い層を惹きつけるだけでなく、開発者が新たなコンセプトで革新と実験を行うことを促している。市場が進化を続ける中、異なるセグメントにアピールする能力は、ビデオゲーム市場における成長を持続させる上で極めて重要となるだろう。

ゲーム開発・出版への投資

日本のビデオゲーム市場では、ゲーム開発と出版への投資が増加している。主要企業は消費者の期待に応える高品質なゲーム制作に多大なリソースを投入している。2025年にはゲーム開発への総投資額が15億ドルを超えると予測され、業界への強いコミットメントを示している。この資本流入はイノベーションを促進し、ユニークなゲーム体験の開発につながる可能性が高い。さらに、競争環境が開発者とパブリッシャー間の協業を促進し、市場に流通するゲームの総合的な品質向上に寄与している。投資が継続的に増加する中、ビデオゲーム市場における画期的なタイトルの誕生可能性は有望である。

ゲームハードウェアの技術革新

日本のビデオゲーム市場では、特にゲームハードウェア分野で技術革新が急激に進展している。高性能グラフィックカードや高速プロセッサーといった革新技術がゲーム体験を向上させている。次世代コンソールの登場もこの成長に寄与しており、販売台数は大幅な増加を示している。2025年にはゲームハードウェア市場は約30億ドル規模に達すると予測され、最先端技術への堅調な需要を反映している。この傾向はカジュアルゲーマーとコアゲーマー双方を惹きつけ、消費者基盤の拡大につながるだろう。ハードウェア性能の向上に伴い、開発者はより没入感があり複雑なゲームを作成できるようになり、ビデオゲーム市場におけるエンゲージメントをさらに促進する。

市場セグメントの洞察

日本のビデオゲーム市場セグメントの洞察

日本のビデオゲーム市場セグメントの洞察

ビデオゲーム市場のゲームタイプ別洞察

ビデオゲーム市場のゲームタイプ別洞察

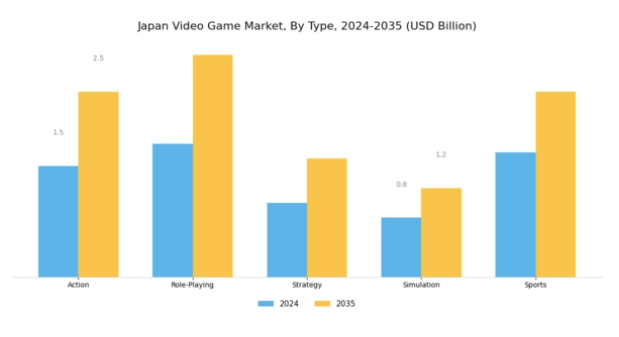

日本のビデオゲーム市場は、ゲームタイプのセグメンテーションにおいて顕著な多様性を示しており、様々なカテゴリーが業界全体を牽引する上で重要な役割を果たしている。没入型体験への需要の高まりにより、ダイナミックな物語とアドレナリンが湧き上がるゲームプレイでプレイヤーを魅了するアクションベースのゲームの人気が増加している。同様に人気を集めているロールプレイングゲームは、豊かなストーリー展開とキャラクター育成を通じて、日本のゲーマー間に強いコミュニティ意識を育んでいます。このセグメントはプレイヤー体験に大きく貢献し、オンラインマルチプレイヤー機能による社会的交流や競争の促進を通じてエンゲージメントを強化しています。

さらに、戦略ゲームはこの市場で重要なニッチを切り開き、批判的思考と戦術的ゲームプレイを好むゲーマーを惹きつけています。モバイルゲームの成長は特に戦略セグメントを後押しし、より幅広い層へのアクセスを可能にしました。シミュレーションゲームも日本で重要な位置を占め、仮想環境で現実のシナリオや活動を体験する機会を提供し、様々な層に人気を博している。生活の側面、都市建設、さらには歴史的事件を模したゲームは、インタラクティブなゲームプレイを楽しみながら複雑なシステムを探求するようプレイヤーを誘う。

スポーツゲームは相当数のユーザー層を占め、ファンがインタラクティブなプラットフォームを通じて好きなスポーツやチームと関わることを可能にし、スポーツ体験に全く新しい次元をもたらしている。このカテゴリーは日本のスポーツへの情熱を反映するだけでなく、現実とゲームの隔たりを埋める架け橋となり、日本の文化的アイデンティティの重要な一部を形成している。これらのゲームジャンルにおける魅力的な物語性と爽快なゲームプレイは、日本の消費者の変化する嗜好に応えるべく絶えず進化を続けることで、日本のビデオゲーム市場を牽引する原動力となっている。

これらのテーマにおける研究開発への投資増加は、絶え間ない革新の追求を浮き彫りにしており、競争激化する環境下で各セグメントの持続的な存在意義を確保している。総合的に見て、これらのゲームジャンルは多大な収益を生み出すだけでなく、日本のビデオゲーム市場の活気あるダイナミックなエコシステム形成にも貢献している。業界が進化する中、成長機会を捉え日本のゲーム業界全体でさらなる革新を推進しようとする関係者にとって、これらのセグメントにおける新興トレンドとプレイヤー嗜好を注視することが極めて重要となる。

ビデオゲーム市場プラットフォームインサイト

ビデオゲーム市場プラットフォームインサイト

日本ビデオゲーム市場のプラットフォーム分野は、多様なゲーム体験を提供し、業界の進化を牽引する重要な構成要素である。革新性とユーザーエンゲージメントを強く重視するこの市場は、PC、コンソール、モバイル、ウェブ、仮想現実(VR)など様々なプラットフォームを包含する。コンソール分野は、独占タイトルや没入型ゲーム体験による消費者ロイヤルティの強化を背景に、市場で常に大きなシェアを占める傾向がある。

一方、モバイルゲームは日本の高度なスマートフォン普及率とカジュアルゲームの人気を背景に勢いを増し続け、市場構造における主導的な存在となっている。PCゲームは競技性のあるeスポーツや精巧にデザインされたタイトルを通じて熱心なプレイヤー層を引き付け、依然として重要な位置を占める。さらに、ブラウザゲームの人気拡大に伴いウェブベースのゲームは進化を続け、バーチャルリアリティは独特の没入体験でゲーマーを魅了しながら徐々に存在感を確立しつつある。

プラットフォームセグメント全体は、文化的な潮流や技術進歩の影響を受けた日本のゲーマーの多様な嗜好や習慣を反映し、日本ビデオゲーム市場の全体的な成長と活気に大きく貢献している。

ビデオゲーム市場流通チャネルの洞察

ビデオゲーム市場流通チャネルの洞察

日本ビデオゲーム市場における流通チャネルセグメントは、業界を形作る重要な動向とトレンドを明らかにしている。デジタルダウンロードは、物理的な保存媒体を必要とせず、プレイヤーが即座にお気に入りのタイトルにアクセスできる利便性と即時性により、ゲーマーの間で大きな支持を得ている。一方、物理小売は依然として重要であり、コレクターや店頭での買い物体験を重視する層に訴求する実体のある製品を提供している。

サブスクリプションサービスの台頭も市場構造を変えつつあり、固定料金で多様なゲームにアクセスできる仕組みは、従来なら見過ごされていたかもしれない幅広いカタログの探索と関与を促進している。

一方、オンラインストリーミングはクラウド技術を駆使し、高性能ハードウェアを必要とせずに高品質なゲーム体験を提供する主導的な存在として台頭しており、ゲームへのアクセスを民主化している。これらの流通経路が相まって、日本のビデオゲーム市場の構造は進化を続けています。各流通経路は消費者の多様な嗜好や行動に対応する独自の役割を担い、日本のデジタル消費と小売適応の広範なトレンドを反映しています。この複雑な相互作用は機会と課題を創出しており、業界関係者は競争の激しい市場における変化する需要に応えるため、絶えず革新を続けなければなりません。

ビデオゲーム市場のターゲット層に関する洞察

ビデオゲーム市場のターゲット層に関する洞察

日本のビデオゲーム市場におけるターゲット層は、ゲーマーの多様な嗜好や行動を反映した多岐にわたる分類を示している。カジュアルゲーマーはこの市場の大部分を占め、主にリラックスや娯楽目的でゲームに接しており、その幅広い訴求力が多くのゲーム開発者にユーザーフレンドリーなタイトル制作を促している。コアゲーマーはより熱心な層であり、没入感のある体験を求め、複雑なゲームプレイや物語に時間を投資することが多い。

一方、ハードコアゲーマーは強烈な情熱と競争心を示し、コミュニティイベントや議論に頻繁に参加することで、活気あるゲーム文化の形成に貢献している。さらに、eスポーツ愛好家はハイステークスなトーナメントや競技プレイへの参加機会を求め急速に支持を拡大しており、熱心なファン層の成長につながっている。日本がゲーム技術革新の拠点であることから、これらのセグメントが市場動向を形成し収益を牽引する重要性は否定できません。これらが一体となってゲーム業界の進化する風景に貢献し、コミュニティ・競争・創造性を重視しているのです。

主要プレイヤーと競争環境

日本のビデオゲーム市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴である。ソニー(日本)、任天堂(日本)、マイクロソフト(米国)といった主要プレイヤーが最前線に立ち、各社とも独自の戦略で市場ポジションを維持している。ソニー(日本)はイノベーション、特にPlayStationプラットフォームを通じた取り組みに注力し、仮想現実(VR)やクラウドゲーミング機能で大幅な強化を実現している。一方、任天堂(日本)は愛されるフランチャイズを活用し、多様な層を惹きつける独自のゲーム体験を重視している。マイクロソフト(米国)は、特にXbox Game Passサービスを通じた積極的な地域拡大とパートナーシップを推進し、日本でのユーザー基盤拡大を目指している。これらの企業が採用するビジネス戦略は、現地市場の需要に対する繊細な理解を反映している。例えば、コンテンツや製造プロセスのローカライゼーションがますます重要となり、日本市場への対応力を高めている。市場構造は中程度の分散状態にあり、既存の巨大企業と新興プレイヤーが混在する競争環境が、イノベーションと消費者エンゲージメントを促進している。

10月にはソニー(日本)が、主要な日本のゲーム開発スタジオと戦略的提携を結び、プレイステーションプラットフォーム向け独占タイトルを共同開発すると発表した。この動きはソニーのコンテンツライブラリを強化し、市場における競争優位性を高める可能性が高い。現地開発者との協業により、ソニーはブランドプレゼンスを強化するだけでなく、日本ゲーマーの文化的嗜好に沿った提供を実現している。

9月には任天堂(日本)がオンラインサービス向け新サブスクリプションモデルを発表。クラシックタイトルや独占コンテンツへのアクセス権を含むこの施策は、デジタルゲーム体験への需要拡大への戦略的対応と見られ、オンラインゲーム市場でのシェア拡大を狙う。サブスクリプションモデルは顧客ロイヤルティの醸成にも寄与し、ゲームエコシステムへの長期的な関与を促進する可能性がある。

11月にはマイクロソフト(米国)がXbox Game Passのラインナップを拡充し、人気日本インディーゲームの数々を追加した。この戦略的措置はゲームライブラリの多様化を図るだけでなく、マイクロソフトがローカル開発者を支援する姿勢を強調するものだ。これらのタイトルを統合することで、マイクロソフトは日本のゲーマーへの訴求力を高め、従来は地元企業が支配してきた地域での市場浸透を促進する可能性がある。

11月現在、ビデオゲーム市場の競争トレンドはデジタル化、持続可能性、人工知能の統合によってますます定義されつつある。企業は技術力と市場リーチ強化における協業の価値を認識し、戦略的提携がより一般的になりつつある。今後、競争上の差別化は価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この移行は、企業が絶えず変化する環境で競争力を維持するためには、最先端技術と持続可能な実践への投資が必要であることを示唆している。

業界動向

日本のビデオゲーム市場における最近の動向としては、モバイルゲームとコンソールゲームの両方に対する需要が大幅に増加していることが挙げられる。特にソニーは、新作タイトルと新コンソールの発売により成長を報告しており、世界的な経済的課題にもかかわらず市場評価において回復力を示している。一方、任天堂は人気シリーズで引き続き好調を維持し、市場構造に顕著な影響を与えている。

セガサミー傘下のアトラスはロールプレイングゲーム開発に注力し、好評を得ている。レベルファイブの妖怪ウォッチシリーズも再興し、若年層市場における成長に寄与している。さらに、DeNAとGREEはモバイルゲーム分野で拡大を続け、革新的な技術でユーザーエンゲージメントを強化している。

特筆すべきは、2023年9月にバンダイナムコが子会社を買収したことで、業界内の活発な統合傾向を示している。全体として、カプコンやコーエーテクモなどの主要企業は、ゲーム体験を進化させるため研究開発に多額の投資を行っている。同時に、市場全体は2020年のパンデミック初期の影響以降、力強い回復軌道を示している。

将来展望

日本ビデオゲーム市場の将来展望

日本のビデオゲーム市場は、技術革新、モバイルゲームの拡大、eスポーツの成長を背景に、2025年から2035年にかけて年平均成長率(CAGR)6.09%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 安定した収益源となるサブスクリプション型ゲームサービスの開発

- 没入型ゲーム体験を強化するAR/VR技術への投資

- 日本の多様なゲーマー層に向けたローカライズコンテンツの拡充

2035年までに、ビデオゲーム市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本ビデオゲーム市場 タイプ別見通し

- アクション

- ロールプレイング

- ストラテジー

- シミュレーション

- スポーツ

日本ビデオゲーム市場 プラットフォーム別見通し

- PC

- コンソール

- モバイル

- ウェブ

- バーチャルリアリティ

日本ビデオゲーム市場 ターゲット層別見通し

- カジュアルゲーマー

- コアゲーマー

- ハードコアゲーマー

- eスポーツ愛好家

日本ビデオゲーム市場 流通チャネル別見通し

- デジタルダウンロード

- 物理小売

- サブスクリプションサービス

- オンラインストリーミング

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 アクション

- 4.1.2 ロールプレイング

- 4.1.3 ストラテジー

- 4.1.4 シミュレーション

- 4.1.5 スポーツ

- 4.2 情報通信技術、プラットフォーム別(百万米ドル)

- 4.2.1 PC

- 4.2.2 コンソール

- 4.2.3 モバイル

- 4.2.4 ウェブ

- 4.2.5 バーチャルリアリティ

- 4.3 情報通信技術、流通チャネル別 (百万米ドル)

- 4.3.1 デジタルダウンロード

- 4.3.2 物理小売

- 4.3.3 サブスクリプションサービス

- 4.3.4 オンラインストリーミング

- 4.4 情報通信技術、対象ユーザー別 (百万米ドル)

- 4.4.1 カジュアルゲーマー

- 4.4.2 コアゲーマー

- 4.4.3 ハードコアゲーマー

- 4.4.4 eスポーツ愛好家

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 マイクロソフト(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ソニー(日本)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 テンセント(中国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な展開

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 任天堂(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 アクティビジョン・ブリザード(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 エレクトロニック・アーツ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 テイクツー・インタラクティブ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ユービーアイソフト(フランス)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 バンダイナムコエンターテインメント(日本)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 マイクロソフト(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合状況