❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の脊髄刺激装置市場規模は2024年に1億4962万米ドルと推定されております。

日本の脊髄刺激装置市場は、2025年の1億6236万米ドルから2035年までに3億6750万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8.5%を示すと予測されております。

主な市場動向とハイライト

日本の脊髄刺激装置市場は、技術の進歩と人口動態の変化により、成長が見込まれています。

- 脊髄刺激装置の技術進歩により、治療効果と患者の転帰が向上しています。

- 日本における高齢化は、疼痛管理ソリューションの需要増加の一因となっています。

- 市場では、革新的なデバイスの導入を促進する強力な規制支援が行われています。

- 慢性疼痛の有病率の上昇と、それを支援する償還政策が、市場拡大を推進する主な要因です。

主要企業

Medtronic (US), Boston Scientific (US), Abbott (US), Nevro (US), Stimwave (US), Stryker (US), Nuvectra (US), Horizon Therapeutics (IE)

日本の脊髄刺激装置市場の動向

日本の脊髄刺激装置市場は、慢性疼痛管理に対する認識の高まりと神経疾患の有病率の増加に牽引され、現在著しい進歩を遂げています。ワイヤレス接続や高度なプログラミング機能などの革新的な技術の統合により、脊髄刺激装置の有効性が向上しているようです。さらに、高齢者は疼痛緩和ソリューションを必要とする症状にかかりやすいため、日本の高齢化は、これらのデバイスの需要増加に寄与する可能性があります。医療当局による規制面の支援も、新製品の安全性と有効性を保証することで市場成長を促進する可能性があります。加えて、脊髄刺激装置市場の競争環境は変化しており、複数の主要企業が最先端ソリューションの導入に向け研究開発に注力しています。製造業者と医療提供者間の連携は、患者様の治療成果と満足度の向上につながる可能性があります。市場が成熟を続ける中、患者様中心のアプローチが将来のイノベーション形成において重要な役割を果たすと考えられます。総じて、日本の脊髄刺激装置市場は、技術進歩と効果的な疼痛管理戦略への注目の高まりを背景に、成長が見込まれます。

技術的進歩

バッテリー寿命の改善やプログラミング機能の強化など、脊髄刺激装置における最近の技術革新は、医療提供者と患者双方にとっての魅力を高める可能性があります。これらの進歩により、より個別化された治療計画が可能となり、患者の総合的な満足度向上につながるでしょう。

高齢化

日本の人口動態は高齢者の増加を示しており、これが脊髄刺激装置の需要を牽引すると予想されます。加齢に伴う疾患の増加に伴い、効果的な疼痛管理ソリューションへのニーズが高まる見込みです。

規制面の支援

日本の規制環境は、脊髄刺激装置市場における新技術を支援する姿勢を示しています。この支援により、革新的な医療機器の承認が迅速化され、メーカーの研究開発投資が促進される可能性があります。

日本における脊髄刺激装置市場の推進要因

認知度と教育の向上

日本の医療従事者と患者双方において、脊髄刺激装置に対する認知度と理解が深まりつつあります。脊髄刺激療法の利点と適用範囲について関係者に周知するため、教育活動や啓発プログラムが実施されています。この認知度向上は、誤解を解消し、患者が慢性疼痛に対する有効な治療選択肢として脊髄刺激装置を検討するよう促す上で極めて重要です。さらに、医療提供者もこれらのデバイスの疾患別適応症や禁忌事項に関する知識を深めており、より情報に基づいた意思決定につながっています。認知度がさらに高まるにつれ、より多くの患者が疼痛管理のための革新的な解決策として脊髄刺激装置を求めるようになり、市場需要の増加が見込まれます。

慢性疼痛の増加傾向

日本における慢性疼痛疾患の増加傾向は、脊髄刺激装置市場の主要な推進要因です。神経障害性疼痛、線維筋痛症、背部手術後症候群などの疾患がより広く見られるようになり、人口の相当な割合に影響を及ぼしています。最近の健康統計によれば、日本の成人の約20%が慢性疼痛を経験しており、効果的な疼痛管理ソリューションが求められています。従来の治療法に反応しない患者様にとって、脊髄刺激装置は低侵襲な選択肢を提供します。医療提供者が生活の質向上とオピオイド系薬剤への依存軽減を図るため、革新的な解決策を求める中、この増加する患者層が脊髄刺激装置の需要を牽引する見込みです。結果として、効果的な疼痛管理代替手段への需要の高まりに応え、脊髄刺激装置市場は拡大すると予測されます。

支援的な償還政策

日本における脊髄刺激装置の償還環境は変化しており、これらのデバイスへのアクセスを促進するための支援的な政策が確立されつつあります。脊髄刺激療法に対する保険適用範囲はより包括的になりつつあり、これにより患者様と医療提供者の双方がこの治療選択肢を検討するようになることが期待されます。日本政府は慢性疼痛への対応の重要性を認識し、効果的な治療法が必要な方々が利用できるよう措置を講じております。償還政策がより有利になるにつれ、患者様の経済的負担は軽減され、脊髄刺激装置はより魅力的な選択肢となります。この傾向は、アクセス向上により慢性疼痛緩和を求める患者様の間での採用率が高まることから、脊髄刺激装置市場の成長を促進すると予想されます。

デバイス設計における技術革新

脊髄刺激装置の設計と機能性における技術的進歩は、日本の市場に大きな影響を与えています。ワイヤレス接続、充電式バッテリー、高度なプログラミング機能などの革新は、これらのデバイスの使いやすさと有効性を高めています。例えば、患者からのリアルタイムフィードバックに基づいて刺激を自動的に調整する閉ループシステムの導入は、大きな飛躍を意味します。これらの革新は患者の治療成果を向上させるだけでなく、医療提供者における脊髄刺激装置の魅力を高めています。市場では、個別化された治療オプションを提供するより高度な装置への移行が進んでおり、これが採用率のさらなる向上につながる可能性があります。その結果、脊髄刺激装置市場は、装置の性能と患者満足度の向上を目指す継続的な研究開発の取り組みから恩恵を受ける見込みです。

医療インフラへの投資拡大

日本の医療インフラ強化への取り組みは、脊髄刺激装置市場にとって重要な推進力です。政府は患者ケアと治療成果の向上に向け、先進医療技術や施設への投資を進めています。この投資には、専門的な疼痛管理クリニックの拡充や、治療プロトコルへの最先端医療機器の導入が含まれます。医療施設の機能向上が進むにつれ、脊髄刺激装置のような革新的ソリューションへの需要は増加する見込みです。さらに、患者中心のケアへの重点は、生活の質向上に焦点を当てた脊髄刺激療法が提供する利点と合致しています。その結果、医療インフラが患者のニーズに合わせて進化し続ける中、脊髄刺激装置市場は成長の基盤を整えています。

市場セグメントの洞察

種類別:埋め込み型(最大)対 充電式(最も急成長)

日本の脊髄刺激装置市場において、セグメント分布は埋め込み型デバイスの明確な優位性を示しています。慢性疼痛管理における有効性と長期使用が評価され、最大の市場シェアを確保しています。一方、充電式脊髄刺激装置は重要なセグメントとして台頭しており、頻繁な電池交換を必要としない持続可能な選択肢を求める患者様の間で支持を拡大中です。非埋め込み型かつ非充電式のカテゴリーは規模こそ小さいものの、特定の患者様のニーズに対応する上で依然として重要です。成長傾向としては、脊髄刺激装置分野における先進技術への需要が高まっています。神経障害性疼痛の症例増加や高齢化といった要因が、これらの装置の採用を促進しています。さらに、医療技術の進歩と革新的ソリューションへの注力は、患者様と医療従事者が効果の向上と生活の質の向上をもたらす選択肢を求める中で、埋め込み型および充電式装置の重要性を強調しています。

埋め込み型(主流)対 充電式 (新興)

日本における脊髄刺激装置市場では、慢性疼痛治療における実証済みの有効性を特徴とする埋め込み型が主流セグメントを占めています。これらのデバイスは長期的な疼痛緩和を提供し、患者の生活の質を著しく向上させます。一方、充電式脊髄刺激装置は新興セグメントとして位置付けられており、頻繁な処置を必要としない持続可能な選択肢を好む患者様に支持されています。充電式デバイスは、非充電式と比較して利便性が高く、長期的に運用コストを削減できます。技術革新が進む中、患者様の認知度向上と医療技術の進歩を背景に、両セグメントとも成長が見込まれます。

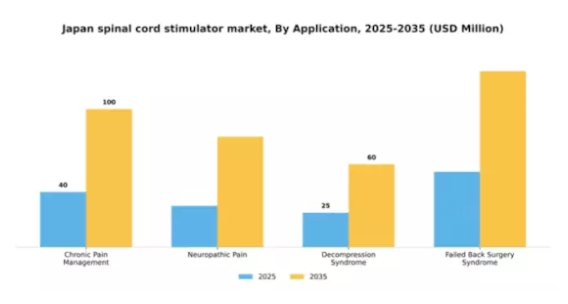

用途別:慢性疼痛管理(最大)対 神経障害性疼痛(最速成長)

日本の脊髄刺激装置市場では、慢性疼痛管理分野が人口における慢性疼痛疾患の高い有病率を背景に、大きな市場シェアを占めております。確立された治療プロトコルと強力な臨床的裏付けにより、多くの医療提供者から優先的に選択される分野です。神経障害性疼痛分野は現時点では規模が小さいものの、特に糖尿病やその他の神経障害に起因する症例において、その特有の治療ニーズへの認識が高まるにつれ、急速に注目を集めております。成長傾向は、非侵襲的治療法への顕著な移行を示しており、特に神経障害性疼痛管理向けに設計された脊髄刺激装置の有効性を裏付ける研究が増加しています。高齢化と神経障害性疼痛を引き起こす疾患の増加率が、この分野の拡大をさらに加速させる見込みです。さらに、技術の進歩と患者アウトカムの改善が導入を促進しており、成長著しい分野として注目されています。

慢性疼痛管理(主流)対 神経障害性疼痛(新興)

日本における脊髄刺激装置市場では、慢性疼痛管理が主流セグメントとして認識されています。確立されたインフラ、安定した需要、研究開発への多大な投資が特徴であり、保健当局による包括的なガイドラインの策定が後押しとなり、疼痛管理実践において広く受け入れられています。一方、神経障害性疼痛は新興セグメントと見なされており、神経障害性疾患の特異性を認識する医療専門家が増えるにつれ、その重要性が高まっています。この分野は、患者様の疼痛緩和と機能回復を最適化する標的介入の可能性から注目を集めています。技術が進化する中、これらのセグメントは対照的でありながら補完的な疼痛管理アプローチを示しており、それぞれが脊椎ケア全体の展望において重要な役割を担っています。

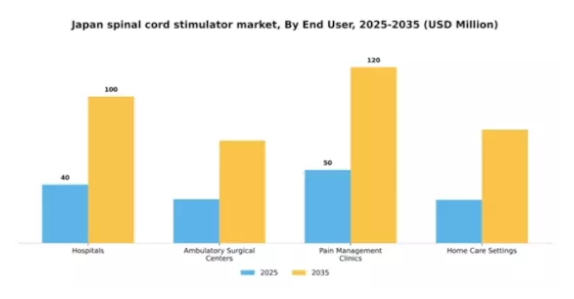

エンドユーザー別:病院(最大)対 疼痛管理クリニック(急成長)

日本の脊髄刺激装置市場では、病院がエンドユーザーセグメントを支配しており、高度な外科手術のための広範な施設とリソースを有するため、大きなシェアを占めています。外来手術センターも重要な役割を果たしており、脊髄刺激を必要とする患者様にとってよりアクセスしやすい選択肢を提供しています。在宅ケア環境は、在宅治療や患者の移動ソリューションへの需要増加を背景に、新たな有力セグメントとして台頭しています。一方、疼痛管理クリニックは、専門的なケアや標的治療オプションへの需要高まりに迅速に対応し、存在感を増しています。成長傾向を見ると、病院が主導的地位を維持する一方で、疼痛管理クリニックが最も急速に成長しているセグメントです。この成長は、慢性疼痛疾患の増加と脊髄刺激技術の進歩によって促進されています。外来診療への注力と疼痛管理に対する保険適用範囲の拡大により、より多くの患者様が専門クリニックでの治療を求めるようになっています。非侵襲的療法への認知度向上と個別化された疼痛管理ソリューションの必要性も、この傾向をさらに後押ししています。

病院(主流) vs. 疼痛管理クリニック(新興)

日本における脊髄刺激装置市場のエンドユーザーセグメントでは、病院が必要なインフラ、熟練した専門家、包括的な患者ケアシステムを備え、支配的な存在として位置づけられています。複雑な処置や術後ケアにおける能力により、病院は引き続き大規模な患者基盤を惹きつけています。一方、疼痛管理クリニックは、慢性疼痛緩和のための個別化されたケアアプローチに焦点を当てた新興セグメントです。これらのクリニックは、外来治療への傾向を活かし、個別化されたリハビリプログラムや低侵襲的な処置を提供しています。ネットワークの拡大と患者中心の姿勢により、疼痛管理クリニックは従来型の病院環境を超えた専門的なケアを求める個人に訴求し、医療環境においてますます重要な役割を果たすと予想されます。

技術別:バースト式脊髄刺激装置(最大シェア)対 高周波脊髄刺激装置(最も急成長)

日本の脊髄刺激装置市場において、バースト式脊髄刺激装置は最大のシェアを占め、市場での存在感と消費者受容性の両面で主導的立場にあります。これらのシステムは独自の刺激パターンを活用し、効果的な疼痛緩和を提供するため、臨床現場で広く採用され、市場全体の動向に大きく影響しています。一方、高周波脊髄刺激装置は、最適な疼痛管理を目的とした革新的な技術を導入したことで注目を集めており、市場シェアを徐々に拡大しています。技術セグメントにおける成長傾向は、より高度で効果的な脊髄刺激手段への明確な移行を示しています。慢性疼痛疾患の増加と神経調節処置の進歩に伴い、バースト方式および高周波脊髄刺激装置への需要が高まっています。さらに、継続的な研究開発の取り組みがこれらの技術の拡大に寄与し、進化する疼痛管理療法の分野において主要な役割を果たすと予想されます。

技術:バースト脊髄刺激装置(主流)対 高周波脊髄刺激装置(新興)

バースト脊髄刺激装置は、様々な慢性疼痛に苦しむ患者様に対して効果的な緩和をもたらす能力で知られております。市場における確固たる地位により、医療従事者の間で信頼される選択肢となっており、安定した需要が確保されております。一方、高周波脊髄刺激装置は、特に痛みの調節に対する革新的なアプローチにより、人気のある代替手段として台頭しています。これらの装置は高周波刺激パターンを提供し、臨床研究で有望な結果を示しており、副作用の少ない疼痛緩和を求める患者にとって好ましい選択肢となっています。両セグメントが進化を続ける中、疼痛管理ソリューションの未来を定義する上で重要な役割を果たすと期待されています。

主要企業と競争環境

脊髄刺激装置市場は、急速な技術進歩と患者中心のソリューションへの重視の高まりを特徴とする、ダイナミックな競争環境を示しています。

メドトロニック(アメリカ)、ボストン・サイエンティフィック(アメリカ)、アボット(アメリカ)などの主要企業は、イノベーションと戦略的パートナーシップを活用して市場での地位を強化し、最前線に立っています。メドトロニック(アメリカ)は、継続的なイノベーションによる製品ポートフォリオの拡大に注力している一方、ボストン・サイエンティフィック(アメリカ)は、神経調節分野における自社能力の強化を目的とした戦略的買収を重視しています。

アボット(アメリカ)は、デジタルヘルスソリューションを自社製品に統合し、それによって患者の関与と治療成果の向上に注力しているようです。これらの戦略は、技術革新と患者中心のソリューションによってますます推進される競争環境に貢献しています。事業戦略の面では、各社はコスト削減とサプライチェーンの効率化のために、製造の現地化を進めています。市場構造は中程度に分散しており、複数の企業が市場シェアを争っています。この分散化により多様な製品・サービスが提供されていますが、大手企業はトレンドや基準を設定し、中小企業がそれに追随することが多いため、その影響力は依然として大きいままです。これらの主要企業の共同行動が競争のダイナミクスを形成し、イノベーションと業務効率が最優先される環境を育んでいます。

10月にはメドトロニック(アメリカ)が、個別化された疼痛管理ソリューションを提供する新型脊髄刺激装置の発売を発表しました。本製品は高度なアルゴリズムを活用し、患者様一人ひとりのニーズに合わせた刺激パターンを設計することで、治療効果の向上が期待されます。この発売の戦略的重要性は、メドトロニックの革新への取り組みにあり、市場におけるリーダーシップの確立と、個別化治療を求めるより広範な患者層の獲得につながる可能性があります。

9 月、ボストン・サイエンティフィック(アメリカ)は、小規模な神経調節企業を買収し、脊髄刺激に関する技術力を大幅に拡大しました。この買収により、ボストン・サイエンティフィックの製品ラインナップが強化され、新興市場への参入が加速する見込みです。この戦略的動きは、統合による成長に注力する同社の姿勢を強調するものであり、急速に進化する状況において競争上の優位性をもたらす可能性があります。

8 月、アボット(アメリカ)は、同社の脊髄刺激装置とモバイルヘルスアプリケーションを統合し、リアルタイムのモニタリングと調整を可能にする新しいデジタルプラットフォームを発表しました。この取り組みは、患者管理においてますます重要になっているデジタルヘルスを戦略的に重視するアボットの姿勢を反映しています。接続性と患者の関与を強化することで、アボットは、技術統合と患者のエンパワーメントを重視する市場において、有利な立場を確立しています。

11 月現在の脊髄刺激装置市場の動向としては、デジタル化、持続可能性、製品開発における人工知能(AI)の統合への顕著な移行が見られます。主要企業間の戦略的提携が業界の様相を形作り、イノベーションを促進し、競争上の差別化を強化しています。市場は価格競争から脱却し、技術の進歩、サプライチェーンの信頼性、患者のニーズに応える革新的なソリューションの開発に重点が置かれているようです。この進化は、イノベーションと戦略的パートナーシップを優先する企業が将来的に成功する可能性が高いことを示唆しています。

日本脊髄刺激装置市場の主要企業には以下が含まれます

産業動向

日本脊髄刺激装置市場における最近の動向は、特にメドトロニックやボストン・サイエンティフィックといった企業が製品ラインを拡大していることから、著しい成長と革新を示しています。2023年10月、メドトロニック社は、疼痛管理機能の強化を約束し、特に日本の患者向けに設計された最新の脊髄刺激システムを発売しました。

一方、2023年8月、ストライカー社は、先進的な脊髄刺激技術を疼痛管理プロトコルに統合することを促進するため、日本の機関との提携を発表しました。これは、市場における革新的なソリューションへの関心の高まりを反映しています。最近、日本における Nevro やアボットなどの主要企業間で、大きな合併や買収は報告されていません。

しかし、厚生労働省が指摘しているように、効果的な慢性疼痛治療に対する需要の高まりにより、市場全体としては評価額の上昇が見られます。Zywave や Stimwave などの企業は、この地域での市場参入と顧客獲得の機会を引き続き模索しています。

ここ数年の注目すべき動きとしては、2022年7月にアドバンスト・バイオニクス社が日本の規制基準に準拠した新デバイスを発表したことが挙げられ、産業が現地市場のニーズに継続的に適応していることをさらに強調しています。

将来展望

日本における脊髄刺激装置市場の将来展望

日本の脊髄刺激装置市場は、技術進歩と患者需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)8.51%で成長すると予測されております。

新たな機会は以下の分野に存在します:

- AI統合型先進神経刺激装置の開発。

- 遠隔患者モニタリングのための遠隔医療サービスの拡大。

- 統合治療ソリューションのためのリハビリテーションセンターとの提携。

2035年までに、医療ニーズの変化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本脊髄刺激装置市場 種類別展望

- 非埋め込み型

- 埋め込み型

- 充電式

- 非充電式

日本脊髄刺激装置市場 エンドユーザー別展望

- 病院

- 外来手術センター

- 疼痛管理クリニック

- 在宅医療環境

日本における脊髄刺激装置市場の技術別展望

- 従来型脊髄刺激装置

- バースト型脊髄刺激装置

- 高周波脊髄刺激装置

日本における脊髄刺激装置市場の用途別展望

- 慢性疼痛管理

- 神経障害性疼痛

- 減圧症候群

- 背部手術後症候群

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクション II:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第 IV 部:定量分析

4.1 セキュリティ、アクセス制御、ロボット、種類別(百万米ドル)

4.1.1 非埋め込み型

4.1.2 埋め込み型

4.1.3 充電式

4.1.4 非充電式

4.2 セキュリティ、アクセス制御およびロボット、用途別(百万米ドル)

4.2.1 慢性疼痛管理

4.2.2 神経障害性疼痛

4.2.3 減圧症候群

4.2.4 背部手術後症候群

4.3 セキュリティ、アクセス制御およびロボット工学、エンドユーザー別(百万米ドル)

4.3.1 病院

4.3.2 外来手術センター

4.3.3 疼痛管理クリニック

4.3.4 在宅医療環境

4.4 セキュリティ、アクセス制御およびロボット工学、技術別(百万米ドル)

4.4.1 従来型脊髄刺激装置

4.4.2 バースト脊髄刺激装置

4.4.3 高周波脊髄刺激装置 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 セキュリティ、アクセス制御、ロボット分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 セキュリティ、アクセス制御、ロボット分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 メドトロニック(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ボストン・サイエンティフィック(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要開発

5.2.2.4 SWOT 分析

5.2.2.5 主要戦略

5.2.3 アボット(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主要戦略

5.2.4 Nevro(アメリカ

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT 分析

5.2.4.5 主要戦略

5.2.5 Stimwave(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な進展

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Stryker(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ニューベクトラ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ホライゾン・セラピューティクス(アイルランド)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な進展

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート 6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 日本市場における技術別分析

6.6 セキュリティ、アクセス制御、ロボットの主要購買基準

6.7 MRFR の調査プロセス

6.8 セキュリティ、アクセス制御、ロボットの DRO 分析

6.9 推進要因の影響分析:セキュリティ、アクセス制御、ロボット

6.10 抑制要因の影響分析:セキュリティ、アクセス制御、ロボット

6.11 供給/バリューチェーン:セキュリティ、アクセス制御、ロボット

6.12 セキュリティ、アクセス制御、ロボット、種類別、2024年(%シェア)

6.13 セキュリティ、アクセス制御およびロボット、種類別、2024年から2035年(百万米ドル)

6.14 セキュリティ、アクセス制御およびロボット、用途別、2024年(%シェア)

6.15 セキュリティ、アクセス制御およびロボット、用途別、2024年から2035年(百万米ドル)

6.16 セキュリティ、アクセス制御およびロボット、エンドユーザー別、2024年(%シェア)

6.17 セキュリティ、アクセス制御およびロボット、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 セキュリティ、アクセス制御およびロボット、技術別、2024年(シェア%)

6.19 セキュリティ、アクセス制御およびロボット、技術別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 技術別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携