❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の仮想ネットワーク市場規模は2024年に40億7552万米ドルと推定されております。

日本の仮想ネットワーク市場は、2025年の45億6621万米ドルから2035年までに142億2758万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)12.0%を示すと予測されています。

主要な市場動向とハイライト

日本の仮想ネットワーク市場は、技術進歩と進化するワークモデルに牽引され、堅調な成長を遂げております。

- クラウドネットワークソリューションの台頭により、日本のインフラストラクチャ環境は再構築されつつあります。

- AIと自動化の統合により、様々な分野で業務効率が向上しております。

- 組織が新たなデジタル環境に適応する中、強化されたセキュリティ対策が優先事項となりつつあります。

- リモートワークソリューションへの需要拡大とネットワークインフラの進歩が、市場拡大の主要な推進力となっております。

主要企業

Cisco Systems (US), VMware (US), Microsoft (US), Amazon Web Services (US), Oracle (US), Nokia (FI), Arista Networks (US), Juniper Networks (US), Hewlett Packard Enterprise (US)

日本の仮想ネットワーク市場動向

日本の仮想ネットワーク市場は、技術の進歩とシームレスな接続性への需要増加を背景に進化を続けております。組織がデジタルトランスフォーメーションを推進する中、効率的なネットワークソリューションの必要性は極めて重要となっております。本市場は、ソフトウェア定義ネットワーク(SDN)、クラウドベースサービス、強化されたセキュリティプロトコルなど、多様な提供形態が特徴です。また、ネットワークソリューションへの人工知能(AI)や機械学習の統合が進んでおり、より知能的で適応性の高いシステムへの移行が示唆されております。さらに、リモートワークやコラボレーションツールへの重点化により、仮想ネットワークアプリケーションの利用が急増し、急速に変化する環境下でも企業が生産性を維持できるよう支援しています。加えて、日本の規制環境は仮想ネットワーク市場におけるイノベーションを後押しするものと見受けられます。デジタルインフラ整備を促進する政府の取り組みは、成長を促進し投資を呼び込む可能性が高いでしょう。企業が業務の最適化を図る中、信頼性と拡張性を備えたネットワークソリューションへの需要はさらに高まると予想されます。この傾向はサービスプロバイダー間の競争激化につながり、最終的にはサービス提供内容や価格戦略の強化を通じてエンドユーザーに利益をもたらす可能性があります。全体として、日本の仮想ネットワーク市場は技術進歩と進化するビジネスニーズに牽引され、継続的な拡大が見込まれます。

クラウドネットワーキングソリューションの台頭

クラウドベースのネットワーキングソリューションへの移行が顕著になりつつあります。組織は柔軟性と拡張性を高め、より効率的なリソース管理を実現するためにこれらのサービスを採用しています。この傾向は、変化するビジネス要件に適応できるオンデマンド型ネットワーク機能への需要が高まっていることを示しています。

AIと自動化の統合

ネットワークソリューションへの人工知能(AI)および自動化技術の組み込みが加速しています。この統合はネットワークのパフォーマンスとセキュリティの向上を目的としており、潜在的な問題の事前管理を可能にします。こうした進歩は、ネットワークが自己最適化し、脅威にリアルタイムで対応できる未来を示唆しています。

強化されたセキュリティ対策への注力

サイバー脅威が進化を続ける中、仮想ネットワーク市場におけるセキュリティへの注目が高まっています。組織は機密データを保護するため、高度なセキュリティプロトコルやソリューションへの投資を増加させています。この傾向は、相互接続された世界におけるデジタル資産の保護の重要性を浮き彫りにしています。

日本の仮想ネットワーク市場を牽引する要因

高まるサイバーセキュリティへの懸念

高まるサイバーセキュリティへの懸念は、日本の仮想ネットワーク市場に大きな影響を与えています。企業が通信やコラボレーションにデジタルプラットフォームへの依存度を高めるにつれ、サイバー攻撃の脅威はより顕著になっています。2025年には、日本のサイバー犯罪による損失が300億ドルを超えると予測されており、組織はサイバーセキュリティ対策を優先せざるを得ません。この高まる意識が、暗号化や多要素認証などの高度なセキュリティ機能を備えた仮想ネットワークソリューションの需要を牽引しています。その結果、企業は接続性を促進するだけでなく、機密データを保護する仮想ネットワーク技術への投資をより積極的に行う傾向にあります。プロバイダーがこれらの重要な懸念事項に対応するため提供内容を強化するにつれ、サイバーセキュリティへの焦点が仮想ネットワーク市場の進化を形作る可能性が高いです。

ハイブリッドワークモデルの台頭

ハイブリッドワークモデルの台頭は、日本の仮想ネットワーク市場に大きな影響を与えています。組織がオフィス勤務とリモートワークを組み合わせた形態を採用するにつれ、汎用性の高い仮想ネットワークソリューションへの需要が高まっています。2025年までに、日本の企業の約70%がハイブリッドワーク戦略を導入すると予測されており、多様な職場環境をまたいだシームレスなコラボレーションを可能にするツールが必要とされます。この変化は、対面と遠隔の両方のインタラクションをサポートし、物理的な場所に関係なくチームが繋がり続けることを保証する仮想ネットワーク技術の開発を促進します。ハイブリッドワークモデルの台頭は、この新たな環境をナビゲートする企業の進化するニーズに応えようとプロバイダーが努力する中で、仮想ネットワーク市場内のイノベーションを推進する可能性が高いです。

ネットワークインフラの進展

日本のバーチャルネットワーキング市場は、ネットワークインフラの著しい進展の恩恵を受けています。同国は世界で最も発達した通信ネットワークの一つを誇り、高速インターネットアクセスは世帯の95%以上に普及しています。この強固なインフラは、バーチャルネットワーキングソリューションへの需要増加を支え、企業が高帯域幅アプリケーションやサービスを活用することを可能にしています。組織が業務の最適化を図る中、5Gや光ファイバー接続といった先進的なネットワーク技術の統合は、仮想ネットワークツールの性能と信頼性を高めています。インフラ開発への継続的な投資は、企業がデジタルトランスフォーメーションの取り組みを強化するために改善された接続性を活用するにつれ、仮想ネットワーク市場をさらに刺激すると予想されます。

リモートワークソリューションへの需要拡大

日本の仮想ネットワーク市場では、リモートワークソリューションに対する需要が顕著に増加しました。組織が柔軟な勤務形態をますます採用するにつれ、信頼性が高く効率的な仮想ネットワークツールの必要性が極めて重要となります。2025年には、日本の企業の約60%がリモートワーク方針を導入すると推定されており、仮想ネットワーク技術の採用を促進します。この変化により、リモートチーム間のシームレスな通信とコラボレーションを可能にする堅牢なプラットフォームが求められます。その結果、分散型ワーク環境において生産性を向上させ、接続性を維持しようとする企業が増えるにつれ、仮想ネットワーク市場は成長が見込まれます。リモートワークソリューションへの重点的な取り組みは、仮想ネットワーク分野の革新を促進し、リモート従業員の特有のニーズに合わせたより高度なツールの開発につながるでしょう。

デジタルトランスフォーメーションへの投資拡大

日本の仮想ネットワーク市場は、デジタルトランスフォーメーション(DX)への投資拡大により成長を遂げています。組織がデジタル環境への適応の重要性を認識するにつれ、ネットワーク機能の強化に多大なリソースを投入しています。2025年には、日本企業が仮想ネットワークソリューションの導入を含むデジタルトランスフォーメーションプロジェクトに500億ドル以上を投資すると予測されています。この傾向は、技術を通じて業務効率と顧客エンゲージメントを向上させるという広範な取り組みを反映しています。企業がインフラの近代化を図る中、仮想ネットワーク市場はこの投資流入の恩恵を受け、進化するビジネスニーズに応える革新的ソリューションの開発につながると見込まれます。

市場セグメントの洞察

技術別:ソフトウェア定義ネットワーク(最大)対仮想プライベートネットワーク(最速成長)

日本の仮想ネットワーク市場は、セグメント価値が多様化しており、ソフトウェア定義ネットワークが最大の貢献者として首位を占めています。仮想プライベートネットワークは、安全なリモートアクセス需要の増加により、それに続いて成長しています。ネットワーク機能仮想化(NFV)とクラウドネットワーキングも重要なシェアを占めており、競争環境のダイナミズムを反映しています。全てのセグメントは技術進歩と変化するビジネスニーズによって形成されています。成長傾向を見ると、サイバーセキュリティとリモートワークソリューションへの急増するニーズに牽引され、現在最も急速に成長しているセグメントは仮想プライベートネットワークです。一方、ソフトウェア定義ネットワークは、その柔軟性と効率性から様々な産業での採用が進み、着実な成長を遂げています。組織が業務能力の強化を図る中、デジタルトランスフォーメーションへの注目の高まりが、全てのセグメント価値の成長をさらに加速させています。

技術:ソフトウェア定義ネットワーク(主流)対 仮想プライベートネットワーク(新興)

ソフトウェア定義ネットワークは、制御の集中化とネットワーク効率の向上によりデータトラフィックの動的な管理を可能とする特性から、日本の仮想ネットワーク市場における主流技術としての地位を確立しております。一方、仮想プライベートネットワークは新興技術ながら、サイバーセキュリティ脅威の高まりの中で安全な通信経路を求める企業からの需要が増加し、近年勢いを増しております。企業がリモートワークモデルやクラウドサービスの採用を拡大するにつれ、これらの技術への需要は増加が見込まれます。既存インフラへのネットワーク機能仮想化(NFV)やクラウドネットワーキングの統合も、革新と成長の機会を提供し、ソフトウェア定義ネットワークと仮想プライベートネットワークの双方が、ネットワークの未来を形作る上で引き続き重要な役割を担うことを保証します。

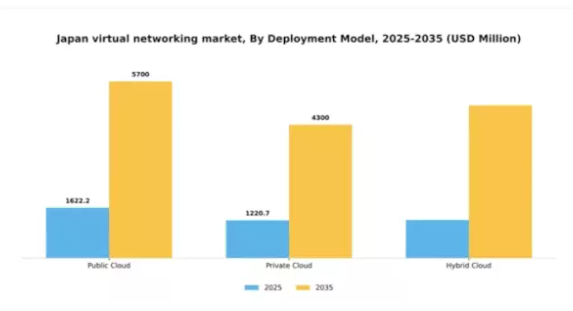

導入モデル別:パブリッククラウド(最大)対 ハイブリッドクラウド(最速成長)

日本の仮想ネットワーク市場におけるシェアは、導入モデルセグメントの大部分を占めるパブリッククラウドサービスが主導しています。この優位性は、拡張性と柔軟性の向上のために企業がクラウドベースのインフラへ移行する動きが加速していることに起因します。一方、オンプレミス環境とクラウド環境を組み合わせたバランスの取れたアプローチを求める組織のニーズに応えるハイブリッドクラウドソリューションが急速に台頭しており、多様な運用ニーズに対応しています。このセグメントの成長傾向では、ハイブリッドクラウドモデルの採用が顕著に増加しており、その主な要因はセキュリティ強化、コンプライアンス対応、運用効率化への需要にあります。企業は、データプライバシーに対するより高い制御性と、進化する技術環境への適応性を提供する導入モデルへと移行しつつあります。ビジネスがデジタルトランスフォーメーションへ段階的に進む中、パブリッククラウドとハイブリッドクラウドの両方が、市場における接続性とリソース管理の未来を形作るものと見込まれます。

パブリッククラウド(主流)対 ハイブリッドクラウド(新興)

パブリッククラウドサービスは、その費用対効果、迅速な導入能力、そして利用可能なサービスの広範な範囲により、市場における主流の勢力として機能しております。このモデルは、多額の先行投資なしに膨大なリソースを活用することを可能にし、中小企業にとって魅力的な選択肢となっております。一方、ハイブリッドクラウドソリューションは、パブリックとプライベートのインフラを組み合わせた注目すべき代替案として台頭しています。このモデルは特定のコンプライアンス要件やセキュリティ上の懸念に対応するため、機密情報を管理する組織にとって魅力的でありながら、パブリッククラウドサービスの拡張性の利点も必要とする組織に適しています。ハイブリッドクラウドへの傾向の高まりは、現代のIT環境の複雑さに対する戦略的な対応を反映しています。

エンドユーザー別:中小企業(最大)対 大企業(最も急速に成長)

日本の仮想ネットワーク市場におけるエンドユーザーセグメントの市場シェア分布を見ると、中小企業が大きな割合を占めており、業務効率向上のために仮想ネットワークソリューションへの依存度が高まっていることを反映しています。一方、大企業も市場に貢献していますが、拡大するニーズとデジタルトランスフォーメーションの取り組みを支えるため、先進的なネットワーク技術への投資を増加させており、現在最も成長が速いセグメントに位置付けられています。エンドユーザーセグメントの成長傾向は、特に拡張性と費用対効果を重視して仮想ネットワークを導入する中小企業を中心に、デジタル化への移行を浮き彫りにしています。一方、大企業による統合型ネットワークソリューションへの投資急増は、シームレスな通信とコラボレーションを確保するための堅牢なインフラ需要を示しています。この傾向は、リモートワークソリューションやセキュアな接続性への需要増加によってさらに加速され、企業環境における仮想ネットワークの重要性を確固たるものとしています。

中小企業:主導的立場 vs 大企業:新興勢力

日本の仮想ネットワーク市場における中小企業は、新たな技術ソリューションを迅速かつ柔軟に導入する特性により、大企業との競争力を維持しています。彼らは大規模な資金投資を伴わずにクラウドサービスを活用できる、費用対効果の高い仮想ネットワークオプションを頻繁に求めています。一方、大企業は複雑な業務要件に後押しされ、拡張性と安全性を兼ね備えた仮想ネットワークインフラへの多額の投資を行うことで、重要なプレイヤーとして台頭しつつあります。AIや機械学習といった先進技術をネットワークソリューションに統合することに注力していることで、イノベーションのリーダーとしての地位を確立し、業務効率の向上と事業成長の推進を実現しています。

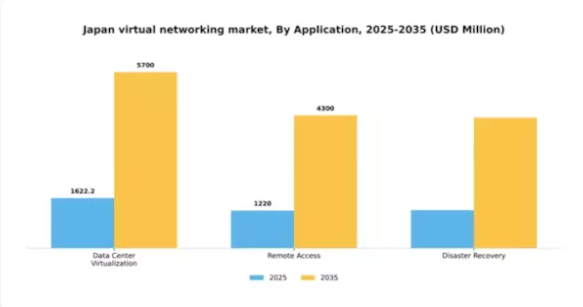

アプリケーション別:データセンター仮想化(最大)対 リモートアクセス(最速成長)

日本の仮想ネットワーク市場において、データセンター仮想化は最大のセグメントであり、市場シェアにおいて顕著な優位性を示しています。この分野は主に、効率的なデータ管理への需要増加とクラウドサービスへの依存度の高まりによって牽引されています。リモートアクセスは最も成長が速い分野として続き、職場環境の変化とリモート・ハイブリッドワークモデルの急増を反映しています。成長傾向は、日本の様々な産業における仮想ネットワークアプリケーションの導入率上昇を示しています。リモートアクセスは特に、パンデミック後の事業運営の変化によって推進される、より安全で柔軟な職場環境への需要の高まりから恩恵を受けています。災害復旧は依然として重要な構成要素ですが、組織が継続的な業務運営のための即時アクセスソリューションを優先しているため、他の2セグメントと比較して成長が鈍化しています。

データセンター仮想化(主流)対 災害復旧(新興)

データセンター仮想化は、ITリソースの最適化と運用効率の向上を実現する能力を特徴とし、日本の仮想ネットワーク市場において主流のアプリケーションとして位置付けられています。このセグメントは、統合されたデータ管理を通じてハードウェア依存度の低減とスケーラビリティの向上を図る企業に支持されています。一方、災害復旧は新興セグメントとして、データ保護への意識の高まりから注目を集めています。特に予測不可能な混乱が頻発する時代において、企業は耐障害性のある災害復旧ソリューションの重要性をますます認識しています。両セグメントとも重要な技術的ニーズに対応していますが、現在ではデータセンター仮想化がより強固な基盤を築いている一方、災害復旧は新たな需要に応えるべく急速に進化を続けています。

主要プレイヤーと競争環境

日本の仮想ネットワーク市場は、急速な技術進歩とシームレスな接続性への需要増大により、ダイナミックな競争環境が特徴です。シスコシステムズ(アメリカ)、VMware(アメリカ)、マイクロソフト(アメリカ)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。シスコシステムズ(アメリカ)は堅牢なネットワークソリューション群を通じたイノベーションに注力し、VMware(アメリカ)はクラウドベースのサービスと仮想化技術を重視しています。マイクロソフト(アメリカ)は、広範なエコシステムを活用し、ネットワークソリューションを自社のクラウドサービスと統合することで、ユーザー体験と運用効率の向上を図っています。これらの戦略が相まって、技術統合と顧客中心のソリューションがますます重要となる競争環境を形成しています。この市場における主要なビジネス戦略には、日本企業の特定のニーズに応えるための製造の現地化やサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っています。この分散構造は、数多くの競合他社が存在する中でも、イノベーションと顧客サービスが最優先される環境下において、各社が差別化を図れることを示しています。

10月にはシスコシステムズ(アメリカ)が、日本におけるサービス提供を強化するため、主要な日本の通信事業者との戦略的提携を発表しました。この協業は、先進的なネットワークソリューションと5G技術を統合することを目的としており、これによりシスコは高速接続の進化する環境において主要プレイヤーとしての地位を確立します。この提携の戦略的重要性は、次世代ネットワークソリューションへの需要拡大を背景に、日本市場におけるシスコの事業基盤拡大の可能性に存します。

9月にはVMware(アメリカ)が、日本市場向けに特化した新たなクラウドネットワーキング製品群を発表しました。この取り組みは、VMwareが現地顧客のニーズに対応し競争優位性を強化する姿勢を反映するものです。地域特化型ソリューションに注力することで、ITインフラの近代化を図る日本企業における採用促進を通じ、市場での地位強化を図ります。

8月には、アメリカマイクロソフト社が日本企業向けにネットワーク性能を最適化する新たなAI駆動型ネットワークソリューションを発表いたしました。この革新は、人工知能をネットワーク製品に統合し、運用効率とユーザー体験を向上させるというマイクロソフト社の戦略を裏付けるものです。AI機能の導入は、ネットワーク管理にインテリジェントなソリューションを求める企業が増加する中、競合他社との差別化要因となる可能性が高いと考えられます。

11月現在、仮想ネットワーク市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されています。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと協業を促進しています。今後、競争上の差別化は価格のみならず、技術的進歩とサプライチェーンの信頼性にますます依存していく見込みです。イノベーションと顧客中心のソリューションを優先する企業が、この進化する市場で成功を収める可能性が高いでしょう。

日本仮想ネットワーク市場の主要企業には以下が含まれます

産業動向

日本仮想ネットワーク市場における最近の動向は、主要プレイヤー間の重要な進展と戦略的動きを浮き彫りにしています。VMwareは、企業の柔軟なソリューションへの需要増加に対応し、ハイブリッドおよびマルチクラウド環境に焦点を当ててクラウド提供を強化しました。一方、デロイトはAmazon Web Servicesなどのクラウドプロバイダーとの提携を拡大し、日本企業のデジタルトランスフォーメーションを重視しています。

2025年8月、三菱電機は仮想ルーター製品群を拡充し、日本の5GおよびIoTイニシアチブを支援する先進的なAI駆動型ネットワークソリューションを導入。企業および通信事業者向けのスケーラビリティとセキュリティ強化を目的としています。2025年2月、日本電気株式会社はソフトバンクと戦略的提携を結び、クラウドネイティブな仮想ネットワーク機能を展開。日本の通信インフラ全体における5G仮想化の導入を加速させました。2024年6月、楽天モバイルはAIを活用した自動化を統合し、仮想化ネットワークインフラを強化。サービス信頼性と運用効率を向上させ、日本の仮想ネットワーク市場における競争力を高めました。

市場全体では大幅な成長が見られ、接続性とセキュリティ強化への需要により評価額が増加。さらに日本各業界で進行中のデジタルトランスフォーメーションの取り組みがこれを加速させています。政府による技術進歩促進施策や大企業間の連携といった要因が、日本の仮想ネットワーク分野におけるダイナミックで進化する環境形成に寄与しています。

将来展望

日本仮想ネットワーク市場 将来展望

日本の仮想ネットワーク市場は、技術進歩とリモート接続ソリューション需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)12.04%で成長すると予測されます。

新たな機会は以下の分野に存在します:

- パフォーマンス向上のためのAI駆動型ネットワーク最適化ツールの開発。

- 中小企業向けサブスクリプション型仮想ネットワークサービスの拡大。

- スマートネットワーク環境構築のためのIoTソリューションの統合。

2035年までに、進化する接続ニーズを反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本仮想ネットワーク市場 エンドユーザー別展望

- 中小企業

- 大企業

- 政府

日本仮想ネットワーク市場 技術別展望

- ソフトウェア定義ネットワーク

- 仮想プライベートネットワーク

- ネットワーク機能仮想化

- クラウドネットワーキング

日本仮想ネットワーク市場 アプリケーション別展望

- データセンター仮想化

- リモートアクセス

- 災害復旧

日本仮想ネットワーク市場 導入モデル別展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報通信技術(ICT)、技術別(百万米ドル)

4.1.1 ソフトウェア定義ネットワーク(SDN)

4.1.2 仮想プライベートネットワーク(VPN)

4.1.3 ネットワーク機能仮想化

4.1.4 クラウドネットワーキング

4.2 情報通信技術、導入モデル別(百万米ドル)

4.2.1 パブリッククラウド

4.2.2 プライベートクラウド

4.2.3 ハイブリッドクラウド

4.3 情報通信技術、エンドユーザー別(百万米ドル)

4.3.1 中小企業

4.3.2 大企業

4.3.3 政府機関

4.4 情報通信技術、アプリケーション別(百万米ドル)

4.4.1 データセンター仮想化

4.4.2 リモートアクセス

4.4.3 災害復旧

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 シスコシステムズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 VMware(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Microsoft(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Amazon Web Services(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 オラクル(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ノキア(フィンランド)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 アリスタ・ネットワークス(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ジュニパーネットワークス(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ヒューレット・パッカード・エンタープライズ (アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における技術別分析

6.3 日本市場における導入モデル別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 日本市場におけるアプリケーション別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 技術別情報通信技術、2024年(シェア%)

6.13 技術別情報通信技術、2024年から2035年 (百万米ドル)

6.14 導入モデル別情報通信技術、2024年(%シェア)

6.15 導入モデル別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年(シェア、%)

6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、用途別、2024年(%シェア)

6.19 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 技術別、2025-2035年(百万米ドル)

7.2.2 導入モデル別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携