❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本におけるヒトパピローマウイルス市場の規模は2億8345万米ドルと推定されております。

日本のヒトパピローマウイルス市場は、2025年の3億613万米ドルから2035年までに6億6105万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)8%を示すと予測されています。

主要な市場動向とハイライト

日本におけるヒトパピローマウイルス(HPV)市場は、ワクチン接種とスクリーニング施策の拡大を背景に、堅調な成長を遂げております。

- ワクチン接種施策が勢いを増しており、HPV予防戦略のより広範な受容に貢献しております。

- 強化されたスクリーニングプログラムが実施され、HPV関連疾患の早期発見・治療につながっております。

- 治療法の革新が進み、患者の治療成果の向上と市場機会の拡大が期待されております。

- HPVに対する認識の高まりと政府の支援的な保健政策が、市場成長を推進する主要な要因となっております。

主要企業

Merck & Co (US), GlaxoSmithKline (GB), Pfizer (US), Sanofi (FR), Bristol-Myers Squibb (US), AstraZeneca (GB), Novartis (CH), Bayer (DE)

日本におけるヒトパピローマウイルス市場の動向

日本におけるヒトパピローマウイルス市場は現在、HPV関連健康問題への認識の高まりとワクチン接種の重要性により、顕著な進展を見せております。日本政府は青少年向けHPVワクチン接種を促進するため様々な施策を実施しており、これが接種率向上に好影響を与えているようです。さらに、医療システムはより包括的なスクリーニング手段の導入を進めており、これによりHPV関連疾患の早期発見・治療が可能となる可能性があります。予防と早期介入への重点シフトは、長期的に公衆衛生の成果向上に寄与する見込みです。加えて、市場では研究開発の進展が確認されており、特に治療用ワクチンや革新的治療法の分野で顕著です。これらの進展はHPV関連疾患の管理改善の可能性を示唆しており、患者ケアに大きな影響を与える可能性があります。公衆衛生当局と民間セクターの連携は、革新を促進する環境を育んでいます。ヒトパピローマウイルス市場が進化する中、医療提供者と患者双方への影響を理解するため、これらの動向を注視することが不可欠です。

ワクチン接種推進の強化

日本政府は、特に若年層を対象にHPVワクチンの接種を積極的に推進しております。この取り組みはHPV関連疾患の発生率低減を目的としており、人口全体でのワクチン接種率向上につながる可能性があります。

強化されたスクリーニングプログラム

HPV関連疾患のスクリーニング手段の改善がますます重視されています。強化されたスクリーニングプログラムは早期発見を促進し、治療成果の向上と疾病負担の軽減につながる可能性があります。

治療選択肢における革新

治療用ワクチンや新規治療法の開発研究が勢いを増しています。これらの革新はHPV関連健康問題の管理に新たな道筋を提供し、患者ケアを変革する可能性があります。

日本におけるヒトパピローマウイルス市場の推進要因

HPVに対する認識の高まり

日本国民の間でヒトパピローマウイルス(HPV)に対する認識が高まっていることが、ヒトパピローマウイルス市場の重要な推進要因となっております。保健当局や非営利団体による啓発活動が、子宮頸がんを含むHPVとその関連健康リスクに関する国民の知識向上に大きく寄与しております。この認識の高まりは、HPVワクチン接種およびスクリーニングサービスへの需要増加につながる可能性が高いと考えられます。最近の統計によれば、日本の女性の約70%がHPVについて認識しており、これは過去数年と比較して顕著な増加です。この傾向は、認知度がさらに高まるにつれ、ヒトパピローマウイルス市場において予防策と治療策の両方が相応に拡大する可能性を示唆しています。

政府の保健政策

日本の政府保健政策は、ヒトパピローマウイルス市場の形成において極めて重要な役割を果たしています。日本政府は、HPV関連疾患の発生率低減を目的とした様々な施策を実施してきました。例えば、HPVワクチンを国家予防接種プログラムに組み入れたことで、国民がワクチンをより容易に受けられるようになりました。さらに、HPV関連研究や公衆衛生キャンペーンへの資金援助が増加しており、これは医療インフラ全体の強化につながる可能性があります。こうした支援政策により、ヒトパピローマウイルス関連市場は恩恵を受け、今後数年間で年間約5%の市場成長率が見込まれます。

医療支出の増加

日本の医療支出増加も、ヒトパピローマウイルス関連市場の重要な推進要因です。政府が医療サービスへの資金配分を拡大するにつれ、HPVワクチン接種や検診プログラムを含む予防措置への投資も相応に増加しています。最近のデータによると、日本の医療支出は年間約4%増加しており、これによりHPV関連の医療サービスの利用可能性が高まる見込みです。この資金増加により、医療提供者が包括的なHPV予防・治療オプションをより充実して提供できるようになるため、ヒトパピローマウイルス関連市場はより堅調に成長する可能性があります。

HPV関連疾患の増加傾向

日本におけるHPV関連疾患の増加傾向は、ヒトパピローマウイルス関連市場に影響を与える重要な要素です。最近の疫学研究により、子宮頸がんをはじめとするHPV関連疾患の症例数が増加傾向にあることが示されており、効果的な予防・治療戦略の必要性が高まっています。医療専門家が早期発見とワクチン接種の重要性を強調する中、この傾向はHPVワクチンおよび検診サービスの需要拡大を促すと予想されます。関係者がこの公衆衛生上の課題に対処しようとする動きを受け、HPV関連疾患の増加する負担は、今後数年間で6%の市場成長率を予測させる要因となるでしょう。

診断技術の進歩

診断ツールの技術的進歩は、ヒトパピローマウイルス市場に大きな影響を与えています。ハイスループットスクリーニング手段や分子診断などの革新により、HPV検出の精度と効率が向上しました。これらの進歩は早期診断を促進するだけでなく、HPV関連疾患の管理も強化しています。日本では、これらの技術の採用が増加傾向にあり、過去1年間でHPV検査キットの使用が30%増加したと報告されています。この傾向は、診断能力が向上するにつれて、より効果的なスクリーニングソリューションへの需要に牽引され、ヒトパピローマウイルス市場が拡大する可能性を示しています。

市場セグメントの洞察

日本におけるヒトパピローマウイルス市場セグメントの洞察

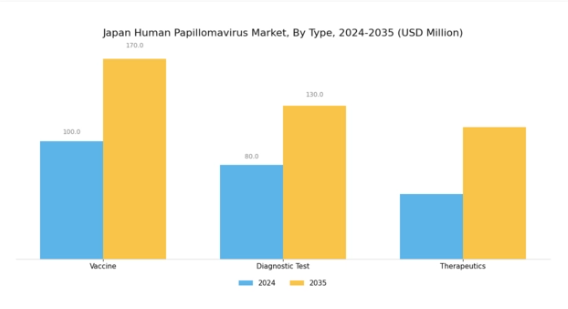

ヒトパピローマウイルス市場種類別インサイト

日本のヒトパピローマウイルス市場は、種類別に多様な構造を示しており、ワクチン、診断検査、治療薬が含まれます。それぞれがHPV関連健康管理の異なる側面に対応しています。ワクチンセグメントはHPV感染予防において重要な役割を果たし、日本の公衆衛生戦略に不可欠です。ワクチン接種プログラムは、子宮頸がんを含むHPV関連疾患の発生率低減における予防接種の重要性を強調し、様々な保健当局によって支援されております。さらに、このセグメントは、HPVに対する国民の認識向上によるワクチン接種率の増加という恩恵も受けております。

一方、診断検査セグメントは、治療成果に大きく影響するHPV感染の早期発見に焦点を当てております。定期的なスクリーニング検査と診断技術の進歩の重要性は、医療従事者が高リスク集団をより効果的に特定し、タイムリーな介入を可能にする点で、過言ではありません。厚生労働省が導入した啓発キャンペーンやガイドラインも、これらの検査の実施を後押しし、セグメントの成長に寄与しています。次に、治療薬セグメントは、HPV関連疾患に対する治療選択肢を拡大します。

この分野では、HPV感染に起因する合併症に対処するための様々な薬剤や治療法が対象となります。HPV関連がんの発生率が増加する中、効果的な治療ソリューションへの需要が高まっています。この分野における研究開発の取り組みは、患者の治療成果を改善できる新薬や治療プロトコルの発見につながるため、極めて重要です。総じて、日本の人パピローマウイルス市場における各種類セグメントは、HPV管理に独自の貢献を果たしています。ワクチンと診断検査は予防と早期発見に焦点を当て、治療薬は治療効果の向上を目指しています。

これらの異なる役割は、HPV関連健康問題との闘いにおけるそれぞれの重要性を強調するとともに、日本の医療システムにおけるより広範な動向と成長機会を反映しています。医療提供者と政府機関との連携は、HPV管理に対する包括的アプローチの重要性をさらに強調しており、これは人口全体における良好な健康成果を促進する上で極めて重要です。

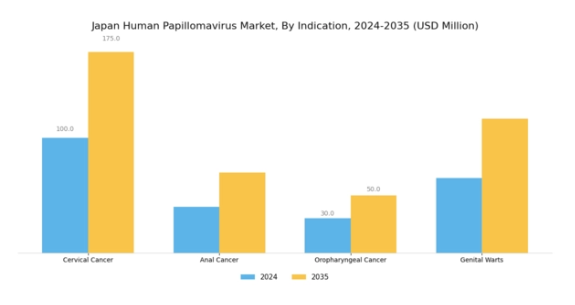

ヒトパピローマウイルス市場における疾患別適応症に関する洞察

日本におけるヒトパピローマウイルス市場は著しい成長を遂げており、特にHPVに関連する様々な疾患に焦点が当てられています。子宮頸がんは、HPVがこの疾患の主要な原因であることから依然として重要な領域であり、日本におけるワクチン接種と検診プログラムの必要性が、発生率低減のために強調されています。さらに、肛門がんは発生率は低いものの、近年認知度と診断件数が増加しており、リスクのある人口が増加していることを示しています。

口腔咽頭癌も注目すべき領域であり、特に生活習慣や行動様式の変化によりHPVが原因とされる症例が増加していることが背景にあります。さらに、性器疣贅の管理も本セグメントにおける重要な要素であり、HPV感染が公衆衛生に及ぼす広範な影響を反映しています。日本が医療制度の強化と予防対策、特にワクチン接種の認知度向上とアクセシビリティ向上に注力する中、これらの疾患は深刻な健康問題に対処するだけでなく、国民におけるHPV関連疾患の負担軽減を目指す国の保健政策の優先事項とも合致しております。

総じて、啓発活動と研究の進歩が相まって、日本のヒトパピローマウイルス市場に関連する疾患は、今後数年間で大きな進展が見込まれております。

ヒトパピローマウイルス市場 エンドユーザーインサイト

日本のヒトパピローマウイルス市場、特にエンドユーザーセグメントにおいては、HPV関連の健康問題管理に不可欠な多様な施設が存在します。病院はこのセグメントの重要な柱であり、包括的な患者ケア、診断、治療オプションを提供することで、日本におけるHPV感染の増加傾向に効果的に対応しています。専門クリニックはHPV管理の特定分野に焦点を当て、患者が標的療法やワクチン接種プログラムにアクセスしやすくしています。

診断検査室はHPV株の正確な検出において重要な役割を担い、タイムリーな介入と患者モニタリングを支援します。さらに、研究機関はワクチン開発や新規治療アプローチの進歩に大きく貢献しており、HPV対策における継続的なイノベーションの重要性を裏付けています。これらの機関間の協力体制は、公衆衛生成果に寄与する強固な枠組みを浮き彫りにし、HPV関連リスクへの認識の高まりを反映するとともに、日本の医療全体の向上に貢献しています。

患者の意識向上とワクチン接種プログラムの拡大に伴い、より焦点を絞った効果的な医療ソリューションの必要性から、この分野は日本のヒトパピローマウイルス市場において将来的な成長の可能性を大いに秘めています。

ヒトパピローマウイルス市場における流通チャネルの洞察

日本ヒトパピローマウイルス市場の流通チャネル分野は、ワクチン及び関連医療製品が効果的に国民に届くことを保証する上で極めて重要な役割を担っております。この分野は、直接販売、卸売業者、電子商取引など多様な経路によって特徴づけられ、それぞれが市場浸透の全体的な効率性に貢献しております。直接販売は通常、製造メーカーが医療提供者と緊密に関わり、情報と製品の迅速な普及を促進することを可能にします。

卸売業者は、物流とサプライチェーン管理という重要な役割を担い、日本国内の様々な地域へのタイムリーな配送を可能にします。これは公衆衛生におけるワクチン接種の重要性を考慮すると極めて重要です。電子商取引は、特にパンデミック後、変化する消費者行動に適応し、HPV関連製品へのアクセスを向上させる変革的な流通経路として台頭しています。日本におけるデジタル化の進展はオンラインプラットフォームの台頭と相まって、医療提供者と患者双方にとってより広範なリーチと利便性を実現しています。

これらの流通経路が相まって、日本の人パピローマウイルス市場の総合的な効果を高め、様々なチャネルを通じて公衆衛生施策が効果的に支援・管理されることを保証しています。

主要企業と競争環境の分析

日本の人パピローマウイルス市場は、イノベーション、戦略的提携、地域拡大への注力によってますます形作られる競争環境が特徴です。メルク(アメリカ)、グラクソ・スミスクライン(英国)、ファイザー(アメリカ)などの主要企業は、製品ラインアップの拡充と市場プレゼンスの強化に積極的に取り組んでおります。メルク(アメリカ)は強力なHPVワクチンポートフォリオによりリーダーとしての地位を確立し、グラクソ・スミスクライン(英国)は新規治療ソリューションの導入に向けた研究開発を重視しております。ファイザー(アメリカ)もワクチン流通網の拡大に注力しており、HPV予防・治療におけるアクセス向上と有効性向上のための共同的な取り組みが示されています。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。各社は製造の現地化やサプライチェーンの最適化など、様々な事業戦略を採用し、業務効率の向上を図っています。この競争環境は主要企業の戦略的行動に影響を受けており、それらが相まって市場動向と消費者によるHPV関連医療ソリューションへのアクセスを形作っています。

9月には、アメリカメルク社が次世代HPVワクチンの開発に向け、日本の主要バイオテクノロジー企業との提携を発表いたしました。この連携により、現地の専門知識を活用し開発プロセスを加速させ、日本人向けに最適化されたより効果的なワクチンの実現が期待されます。このような戦略的提携は、市場参入の迅速化と製品のカスタマイズを促進することで、メルク社の競争優位性強化に寄与する可能性があります。

10月にはグラクソ・スミスクライン(英国)が、日本の青少年におけるHPVワクチン接種率向上を目的とした新たな啓発キャンペーンを開始しました。この取り組みは公衆衛生と教育への同社の取り組みを強調するものであり、ワクチン接種率に大きな影響を与える可能性があります。地域社会との連携と教育に焦点を当てることで、グラクソ・スミスクラインはブランドの存在感を強化し、医療提供者と患者双方からの信頼を育むことが期待されます。

8月にはファイザー(アメリカ)が、HPVワクチンのアクセス向上を目的に、日本の薬局との提携により流通網を拡大しました。この戦略的措置は、サプライチェーンの信頼性向上とワクチン供給の安定化に注力する同社の姿勢を示しています。こうした取り組みは売上増加に寄与するだけでなく、ワクチン接種率の向上を通じて公衆衛生の目標達成にも貢献する可能性があります。

11月現在、ヒトパピローマウイルス市場の競争動向は、デジタル化、持続可能性、医療ソリューションへの人工知能統合によってますます特徴づけられています。複雑な市場動向を乗り切るための協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格戦略から、イノベーション、技術的進歩、信頼性の高いサプライチェーンへの焦点へと進化し、最終的には患者の治療成果と市場の持続可能性を高めることが予想されます。

日本ヒトパピローマウイルス市場の主要企業には以下が含まれます

産業動向

日本ヒトパピローマウイルス市場における最近の動向では、政府の啓発・接種促進キャンペーンと連動し、特に女性層を対象としたHPVワクチン接種推進の取り組みが勢いを増しています。武田薬品工業とメルク社は市場における主要プレイヤーであり、特に両社のHPVワクチンは臨床結果において優れた実績を示しています。特に2023年8月には、ファイザー社がHPVワクチンの流通拡大に向けた進展を発表し、日本国内の様々な地域でのアクセス拡大を目指しています。また、エーザイ株式会社とアステラス製薬株式会社がHPV関連がん治療の強化に向けた協業の可能性を模索するなど、パートナーシップの拡大も現在の動向として見られます。

さらに、合併・買収も焦点となっており、2023年7月にはサノフィがHPV治療を専門とするバイオ医薬品企業の買収を完了し、市場での地位を強化しました。この買収は広く報じられており、日本国内におけるHPV治療のアクセス向上に寄与することが期待されています。さらに、医薬品の革新と戦略的提携の両方によって市場評価額の成長が見られ、今後数年間で競争環境の再構築と患者アウトカムの向上が期待されています。

将来展望

日本におけるヒトパピローマウイルス市場の将来展望

日本のヒトパピローマウイルス市場は、ワクチン接種率の向上と認知度の高まりを背景に、2025年から2035年にかけて年平均成長率(CAGR)8.0%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 早期発見のための標的型HPVスクリーニング技術の開発。

- HPV相談およびフォローアップのための遠隔医療サービスの拡大。

- HPV啓発キャンペーンのための教育機関との提携。

2035年までに、予防および治療戦略の強化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本ヒトパピローマウイルス市場 種類別展望

- ワクチン

- 診断検査

- 治療薬

日本ヒトパピローマウイルス市場 エンドユーザー別見通し

- 病院

- 専門クリニック

- 診断検査機関

- 研究機関

日本ヒトパピローマウイルス市場 疾患別見通し

- 子宮頸がん

- 肛門がん

- 口腔咽頭がん

- 性器いぼ

日本ヒトパピローマウイルス市場 流通チャネル別見通し

- 直接販売

- 卸売業者

- 電子商取引

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 化学品および材料、種類別(百万米ドル)

4.1.1 ワクチン

4.1.2 診断検査

4.1.3 治療薬

4.2 化学薬品および材料、疾患別(単位:百万米ドル)

4.2.1 子宮頸癌

4.2.2 肛門癌

4.2.3 口腔咽頭癌

4.2.4 性器疣贅

4.3 化学薬品および材料、エンドユーザー別(単位:百万米ドル)

4.3.1 病院

4.3.2 専門クリニック

4.3.3 診断検査室

4.3.4 研究機関

4.4 化学品および材料、流通チャネル別(百万米ドル)

4.4.1 直接販売

4.4.2 卸売業者

4.4.3 電子商取引 5

セクション V:競合分析

5.1 競争環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 化学品・材料分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 化学品・材料分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 メルク・アンド・カンパニー(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 グラクソ・スミスクライン(英国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ファイザー(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 サノフィ(フランス)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ブリストル・マイヤーズ スクイブ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 アストラゼネカ(英国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ノバルティス(スイス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 バイエル(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主な戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場分析(種類別)

6.3 日本市場分析(疾患別)

6.4 日本市場分析(エンドユーザー別)

6.5 日本市場分析(流通チャネル別)

6.6 化学品・材料の主要購買基準

6.7 MRFR の調査プロセス

6.8 化学品・材料の DRO 分析

6.9 推進要因の影響分析:化学品・材料

6.10 抑制要因の影響分析:化学品・材料

6.11 供給/バリューチェーン:化学品および材料

6.12 化学品および材料、種類別、2024年(%シェア)

6.13 化学品および材料、種類別、2024年から2035年(百万米ドル)

6.14 用途別化学品・材料市場、2024年(シェア%)

6.15 用途別化学品・材料市場、2024年~2035年(百万米ドル)

6.16 エンドユーザー別化学品・材料市場、2024年(シェア%)

6.17 化学品および材料、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 化学品および材料、流通チャネル別、2024年(シェア%)

6.19 流通チャネル別化学品・材料市場規模、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 疾患別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 流通チャネル別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携