❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のドラベ症候群市場規模は2024年に2212万ドルと推定されております。

日本のドラベ症候群市場は、2025年の2,454万ドルから2035年までに6,902万ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)10%を示すと予測されております。

主要な市場動向とハイライト

日本のドラベ症候群市場は、革新的な治療法と認知度向上を背景に成長が見込まれております。

- ドラベ症候群をより効果的に標的とする新規治療法が登場しております。

- 研究資金の増加により、治療選択肢と患者ケアの進歩が促進されております。

- 患者中心のアプローチへの注力が、ドラベ症候群管理の状況を再構築しております。

- ドラベ症候群の発症率上昇と遺伝子研究の進展が、市場成長の主要な推進要因となっております。

主要企業

Zogenix (US), GW Pharmaceuticals (GB), Eisai (JP), Marinus Pharmaceuticals (US), UCB (BE), Biogen (US), Novartis (CH), Ovid Therapeutics (US), Sage Therapeutics (US)

日本のドラベ症候群市場動向

ドラベ症候群市場は現在、特に日本において顕著な進展を見せております。この希少なてんかん形態の有病率が医療専門家や研究者の注目を集める中、乳児期から始まる重篤な発作を特徴とする本疾患に対し、効果的な治療法の需要が高まっております。新規抗てんかん薬の導入を含む薬理学的治療法の近年の進歩が、治療環境を変革しつつあるようです。さらに、日本政府はドラベ症候群の根本的なメカニズム解明を目指す研究イニシアチブを積極的に支援しており、近い将来、革新的な治療戦略につながる可能性があります。薬理学的進歩に加え、ドラベ症候群市場では患者中心のケアへの注目が高まっています。医療提供者は、この疾患に苦しむ個人の固有のニーズに対応する個別化された治療計画の重要性をますます認識しています。この個別化医薬品への移行は、患者の治療成果を高め、生活の質を向上させる可能性が高いです。さらに、日本の学術機関と製薬企業との連携は、新たな治療法開発に好ましい環境を育んでいるように見え、ドラベ症候群に苦しむ患者様への効果的な解決策の提供を加速させる可能性があります。

新規治療法の出現

ドラベ症候群市場では、患者様の特定のニーズに対応する革新的な治療法が出現しつつあります。薬剤の製剤技術や投与手段における最近の進展は、より効果的な治療選択肢への移行を示しています。これらの進歩により、発作の抑制が強化され、副作用が軽減される可能性があり、結果として患者の治療遵守率全体の向上が期待されます。

研究資金の増加

ドラベ症候群の理解を深めるための研究資金が大幅に増加しているようです。政府主導の取り組みと民間セクターの投資が科学的探求を推進し、治療法や管理戦略における画期的な進展につながる可能性があります。この傾向は、今後数年間でより強固な治療法の開発パイプラインを育むかもしれません。

患者中心のアプローチへの注力

ドラベ症候群市場において、患者中心のアプローチへの重点がより顕著になってきています。医療提供者は個別化されたケアを優先する戦略をますます採用しており、これにより症状の管理が改善され、患者の生活の質が向上する可能性があります。この傾向は、総合的な治療パラダイムへの移行を示唆しています。

日本のドラベ症候群市場を牽引する要因

認知度向上と患者支援活動の拡大

ドラベ症候群に対する認知度向上と患者支援活動の拡大は、同症候群市場における重要な推進要因です。日本の患者支援団体は、この疾患を抱える方々が直面する課題について、一般市民や医療従事者への啓発活動を積極的に展開しています。認知度向上は早期診断・早期介入につながり、症状の効果的な管理に不可欠です。さらに、こうした支援活動は研究開発資金の増加や医療政策の改善にも寄与しています。ドラベ症候群の認知度向上は、新たな治療法の可能性を認識した製薬企業の市場参入を促す可能性もあります。結果として、より多くの関係者が患者支援に取り組むにつれ、ドラベ症候群市場は拡大する見込みです。

遺伝子研究の進展

遺伝子研究の進展は、ドラベ症候群市場に大きな影響を与えています。ドラベ症候群に関連する特定の遺伝子変異が特定されたことで、標的療法への注目が高まっています。日本では、研究機関がこの疾患の遺伝的基盤の解明に注力しており、個別化医薬品アプローチの開発につながる可能性があります。遺伝子治療やその他の革新的治療法の可能性は、その有効性を評価する臨床試験が進行中であることから、より明確になりつつあります。この遺伝子研究への注力は、治療選択肢を拡充するだけでなく、疾患への認知度向上にも寄与し、臨床試験への患者登録増加が期待されます。結果として、ドラベ症候群市場はこうした科学的進歩に牽引され、成長が見込まれます。

政府の取り組みと支援

政府の取り組みと支援は、日本のドラベ症候群市場形成において極めて重要な役割を果たしています。日本政府は、ドラベ症候群を含む希少疾患患者への医療アクセス改善を目的とした様々な施策を実施しています。こうした施策には、治療費の財政支援や、製薬企業による新治療法開発へのインセンティブが含まれることが多くあります。例えば、希少疾病用医薬品の指定は、市場独占権や税制優遇などの特典を提供し、研究開発努力を促進する可能性があります。その結果、ドラベ症候群市場は、革新的治療への投資増加と既存治療への患者アクセス改善の恩恵を受ける見込みです。この支援的な規制環境は、より多くの企業の市場参入を促し、患者の治療選択肢をさらに拡大する可能性があります。

ドラベ症候群の発生率上昇

日本におけるドラベ症候群の発生率増加は、同症候群市場にとって顕著な推進要因です。最近の研究によれば、この希少な遺伝性てんかん疾患の有病率は、出生児15,700人に1人程度と推定されています。この発生率の上昇は、医療サービスの拡充と治療選択肢の強化を必要とし、市場拡大につながります。医療従事者やご家族の間での認知度が高まるにつれ、効果的な治療法への需要が増加する見込みです。さらに、日本政府は希少疾患の認知に積極的に取り組んでおり、ドラベ症候群市場における研究開発への資金援助や支援の改善につながる可能性があります。この傾向は、より多くの患者が専門的なケアや革新的な治療を求めるにつれ、製薬業界と医療業界の両方で成長の可能性を示唆しています。

革新的な治療法の出現

革新的な治療法の出現は、ドラベ症候群市場の様相を変えつつあります。抗てんかん薬やカンナビジオール(CBD)製品などの新規療法における近年の進展は、ドラベ症候群に伴う発作の管理に有望な結果を示しています。日本では新医薬品の承認により患者様の選択肢が増え、生活の質が向上しています。併用療法や個別化医療アプローチに関する継続的な研究は、より効果的な治療パラダイムへの移行をさらに示唆しています。こうした革新的な選択肢が利用可能になるにつれ、ドラベ症候群市場では、より優れた管理戦略を求める患者様や医療提供者からの需要増加が見込まれます。この傾向は、効果的な解決策へのニーズに牽引された、ダイナミックで進化する市場環境を示唆しています。

市場セグメントの洞察

発作の種類別:ミオクローヌス発作(最大シェア)対 脱力性発作(最速成長)

日本のドラベ症候群市場における発作の種類の分布を見ると、ミオクローヌス発作が最大のシェアを占め、診断症例の相当部分を占めています。無張力発作がそれに続き、顕著な市場存在感を示しています。部分発作や欠神発作を含むその他の種類もセグメントに貢献していますが、主要な発作タイプほどの優位性は見られません。市場動向からは、ミオクローヌス発作が依然として主流である一方、無張力発作の認知度と診断率が上昇していることがわかります。日本におけるドラベ症候群市場の成長傾向では、脱力発作の有病率が顕著に増加しています。この増加は、医療従事者間の認知度向上と診断技術の進歩により、これらの発作をより正確に検出できるようになったことが要因です。さらに、患者や介護者が効果的な管理戦略を求める中、進化する治療選択肢も脱力発作セグメントの成長に寄与しています。全体として両セグメントとも重要ですが、脱力発作の上昇傾向は患者層の変化と医療実践の変容を浮き彫りにしています。

ミオクローヌス発作(主流)対 脱力性発作(新興)

ミオクローヌス発作は、日本におけるドラベ症候群市場において主流のセグメントを占めております。その特徴は、突然かつ短時間の筋肉のけいれんであり、覚醒時に顕著に現れることが多く見られます。この優位性は、臨床医やドラベ症候群の影響を受けるご家族の間で、ミオクローヌス発作に関する理解が確立されていることに起因していると考えられます。一方、現在新興セグメントと認識されている無張力発作は、診断数の増加と治療への認知度向上により注目を集めつつあります。筋肉の緊張が突然失われることで転倒を招く可能性があるこの発作は、研究と治療革新の焦点となりつつあります。臨床環境が進化する中、両セグメントはドラベ症候群の管理を形作る上で重要な役割を果たすでしょう。

治療・管理別:抗てんかん薬(最大)対ケトン食療法(最速成長)

日本のドラベ症候群市場では、発作治療薬、ケトン食療法、迷走神経刺激療法、その他にセグメント価値が顕著に分散しています。発作治療薬はドラベ症候群症状管理における確立された使用実績から最大の市場シェアを占めています。一方、ケトン食療法は非薬物療法として支持を集めつつあり、代替管理戦略を求めるご家族にとって魅力的な選択肢となっています。成長傾向は、医療従事者や介護者におけるドラベ症候群とその治療選択肢への認識向上に大きく影響されています。ケトン食療法は、良好な患者転帰と医療界からの支持拡大を背景に、最も急速に成長しているセグメントとなりつつあります。迷走神経刺激技術の進歩も、新たな治療手段を提供することで市場動向に寄与しており、患者と医療提供者の双方の関心を集めています。

抗てんかん薬(主流)対ケトン食療法(新興)

抗てんかん薬は、日本のドラベ症候群市場において主流のセグメントとして認識されており、本症に伴う発作管理の第一選択となっています。これらの薬剤は、その有効性と実績に基づき処方されることが一般的です。一方、ケトン食療法は、より包括的な管理アプローチを求めるご家族にとって新興の選択肢となっています。この食事療法は高脂肪・低炭水化物摂取を重視し、ドラベ症候群の小児における発作頻度低減に有効性が示されています。両セグメントは異なる患者ニーズに対応しており、抗てんかん薬は即時的な症状制御に焦点を当てる一方、ケトン食療法は長期的な管理戦略を求める方々にとって魅力的な選択肢です。

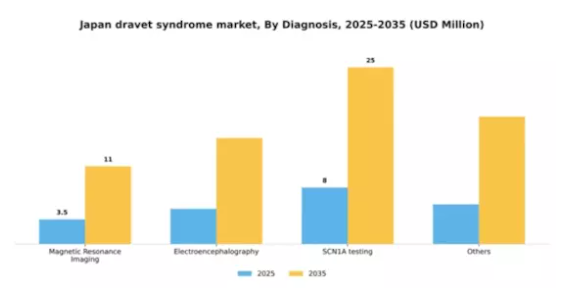

診断方法別:SCN1A遺伝子検査(最大シェア)対 脳波検査(急成長中)

日本のドラベ症候群市場では多様な診断手段が展開されており、SCN1A遺伝子検査が最大のシェアを占めています。これは同症に関連する遺伝子変異を特定する上で極めて重要な役割を担うためです。これに次いで脳波検査が急速に普及しつつあり、脳の電気的活動をリアルタイムでモニタリングできるため、発作管理に不可欠な存在となっています。MRI検査その他の診断手段はシェアこそ小さいものの、利用可能な診断オプション全体の構成に寄与しています。最近の動向では、医療従事者がドラベ症候群の診断・モニタリングにおける脳波検査の重要性を認識するにつれ、その需要が急速に高まっています。モバイルアプリケーションやクラウドベースのデータ分析といった脳波検査への先進技術の統合が、この成長を牽引しています。一方、SCN1A遺伝子検査は依然として不可欠かつ安定した地位を維持しており、ドラベ症候群に影響を与える遺伝的要因の理解を深めるための継続的な研究を促進しています。これにより、予測期間中も市場における持続的な重要性が確保される見込みです。

SCN1A検査(主流)対 脳波検査(新興)

SCN1A検査は、日本におけるドラベ症候群市場において主流の検査法として位置づけられ、遺伝子診断において極めて重要な役割を果たしております。この診断法は、変異が生じた場合にドラベ症候群の発症に大きく関与するSCN1A遺伝子の解析に焦点を当てております。罹患者の特定におけるその有効性が、その地位を確固たるものにしております。一方、新興診断ツールである脳波検査は、脳の電気的活動を継続的にモニタリングすることで発作活動の理解を深めます。技術進歩と個別化治療戦略への応用により、臨床現場での採用が拡大しており、患者様の治療成果向上への道を開いています。

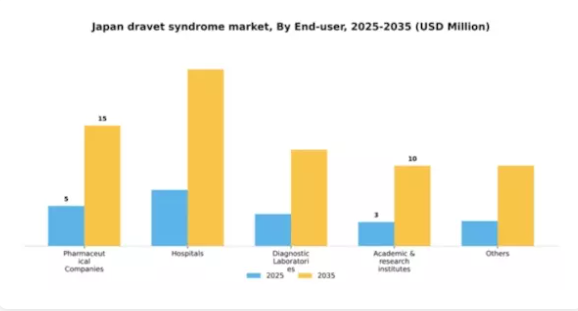

エンドユーザー別:製薬会社(最大)対 病院(最速成長)

日本のドラベ症候群市場において、エンドユーザー別の市場シェア分布を見ると、製薬会社が最大のシェアを占めており、治療選択肢や医薬品開発に大きな影響力を有しています。病院は直接的な患者ケアや治療介入における役割を活かし、それに次ぐシェアを有しています。診断検査機関や学術・研究機関も、市場での存在感は小さいものの重要な役割を担っています。この状況は、様々な関係者がドラベ症候群の治療進歩に貢献する協働環境を支えています。このセグメントの成長傾向は、革新的治療法に対する製薬会社への依存度が高まっていることを浮き彫りにしています。一方、病院は最も成長が著しい分野として急速に台頭しており、ドラベ症候群患者への専門的ケアへの注力が高まることで需要が拡大しています。さらに、遺伝子検査や新規治療法の進歩が医療エコシステム内での新たな連携機会を生み出す中、研究機関や診断検査室も存在感を増しています。

製薬会社(支配的)対 病院(新興)

製薬企業は、患者向けに特化した治療法や薬剤の開発において中核的な役割を担っているため、日本のドラベ症候群市場を支配しています。研究開発への多大な投資により、革新的な治療法の安定した供給が確保され、市場での地位が強化されています。一方、病院はドラベ症候群患者に対する重要な最前線のケアを提供するため、重要なセクターとして台頭しています。このような複雑な症例への対応における専門性の高まりが能力を強化し、市場の大きな空白を埋めています。病院がより標的を絞った治療プロトコルを採用し、製薬企業との連携を深めるにつれ、患者の治療成果への貢献度はさらに高まり、その新興としての役割はより確固たるものとなる見込みです。

主要企業と競争環境

ドラベ症候群市場は、革新性、戦略的提携、地域的拡大が融合したダイナミックな競争環境を示しています。

主要プレイヤーであるゾージェニックス(アメリカ)、GWファーマシューティカルズ(英国)、エーザイ(日本)は最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。ゾージェニックス(アメリカ)は主力製品ZX008の開発に注力しており、臨床試験で有望な結果を示しており、革新への強いコミットメントが伺えます。

一方、GWファーマシューティカルズ(英国)はカンナビノイド系治療薬における専門性を活かし、このニッチ分野における先駆者としての地位を確立しています。エーザイ(日本)は、充実したパイプラインと地域拡大への注力を背景に、日本市場での基盤強化を目指しており、特定の患者ニーズに応える地域密着型ソリューションへの戦略的焦点が反映されています。各社が採用する事業戦略からは、効率性と対応力を高めるため、製造の現地化とサプライチェーンの最適化が進む傾向が読み取れます。市場構造は複数のプレイヤーがシェアを争う中程度の分散状態に見えますが、これらの主要企業の総合的な影響力が、挑戦的でありながら革新の機運が高まる競争環境を形成しています。各社の戦略は個別成長を促進するだけでなく、患者中心のソリューションを優先する市場全体の進化にも寄与しています。

10月にはゾジェニックス(アメリカ)が、ZX008の日本国内における流通強化を目的として、日本の大手製薬企業との戦略的提携を発表しました。この協業により市場参入の迅速化と患者様のアクセス改善が期待され、ゾジェニックスの競争的優位性が強化される見込みです。本提携は、規制環境の対応や市場戦略の最適化において、現地の専門知識が重要であることを示しています。

9月にはGWファーマシューティカルズ(英国)が、ドラベ症候群を対象としたカンナビノイド系治療薬の新臨床試験を開始し、治療選択肢の拡充を目指しました。この取り組みはGWの研究開発への取り組みを示すと同時に、未充足医療ニーズに対応することで市場シェア拡大を図るものです。試験結果がカンナビノイド療法の有効性を裏付ける可能性があり、GWの市場リーダーシップをさらに確固たるものとするでしょう。

8月にはエーザイ(JP)が、ドラベ症候群に苦しむご家族を支援する新たな患者支援プログラムを発表しました。この取り組みは、エーザイが患者との関わりや教育の強化に注力していることを示しており、ブランドロイヤルティの醸成や治療遵守率の向上につながる可能性があります。患者支援を優先することで、患者中心のアプローチがますます重視される競争環境において、エーザイは差別化を図れるでしょう。

11月現在、ドラベ症候群市場におけるトレンドは、デジタル化、持続可能性、AI技術の統合へと移行しつつあります。企業同士が相互補完的な強みを活用しようとする中、戦略的提携が競争環境を形作る上で極めて重要になってきています。競争上の差別化の進化は、価格競争からイノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行しているようです。この変化は、これらの要素を優先する企業が、ますます複雑化する市場でより優位な立場を築ける可能性を示唆しています。

日本のドラベ症候群市場における主要企業には以下が含まれます

産業動向

日本のドラベ症候群市場における最近の動向は、特に治療選択肢の進展において顕著です。GWファーマシューティカルズやUCBといった企業は、ドラベ症候群の有病率が臨床的関心を継続的に集める日本における患者の特有のニーズに合わせた製品ポートフォリオの拡充に注力しています。2023年9月には、Sage Therapeutics社がドラベ症候群患者向けの治験治療薬に関する新たな臨床試験の開始を発表し、治療効果の向上に向けた取り組みが示されました。

さらに2023年8月には、ノバルティス社が希少てんかん症候群の革新的治療に注力する中小バイオテック企業の買収を発表し、日本市場における同社の地位をさらに強化する注目すべき買収が行われました。日本の製薬産業では、ドラベ症候群のような希少疾患に特化した個別化医薬品と規制経路への注力が強まっており、政府機関も先進的治療法の必要性を積極的に推進しています。武田薬品工業やサノフィなどの大手製薬企業を含む様々な関係者が、国内の研究機関と連携して研究開発(RD)の取り組みを強化しており、これが市場成長と関連企業の評価に影響を与えています。

過去数年間、日本におけるドラベ症候群への認知度向上は、標的治療法の開発に向けた大きな推進力となっております。

今後の展望

日本におけるドラベ症候群市場の将来展望

日本のドラベ症候群市場は、治療法の進歩と認知度向上を背景に、2025年から2035年にかけて年平均成長率(CAGR)10.9%で成長すると予測されております。

新たな機会は以下の分野にあります:

- ドラベ症候群患者向けの標的遺伝子治療法の開発。

- 遠隔患者モニタリングのための遠隔医療サービスの拡大。

- 臨床試験の被験者募集における地域病院との提携。

2035年までに、市場は大幅な成長を達成し、治療へのアクセス性と革新性を高めると予想されます。

市場セグメンテーション

日本ドラベ症候群市場 エンドユーザー別展望

- 製薬会社

- 病院

- 診断検査機関

- 学術・研究機関

- その他

日本ドラベ症候群市場 診断別展望

- 磁気共鳴画像法(MRI)

- 脳波検査(EEG)

- SCN1A遺伝子検査

- その他

日本ドラベ症候群市場 発作の種類別展望

- ミオクローヌス発作

- 脱力性発作

- 部分発作

- 欠神発作

- 強直発作

- 光感受性発作

- その他

日本ドラベ症候群市場 治療・管理別展望

- 抗てんかん薬

- ケトン食療法

- 迷走神経刺激療法

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量的分析

4.1 医薬品、種類別(百万米ドル)

4.1.1 ミオクローヌス発作

4.1.2 無張力発作

4.1.3 部分発作

4.1.4 欠神発作

4.1.5 強直発作

4.1.6 光感受性発作

4.1.7 その他

4.2 医薬品、治療・管理別(百万米ドル)

4.2.1 抗てんかん薬

4.2.2 ケトン食療法

4.2.3 迷走神経刺激療法

4.2.4 その他

4.3 医薬品、診断方法別(百万米ドル)

4.3.1 磁気共鳴画像法(MRI)

4.3.2 脳波検査(EEG)

4.3.3 SCN1A遺伝子検査

4.3.4 その他

4.4 医薬品、エンドユーザー別(百万米ドル)

4.4.1 製薬会社

4.4.2 病院

4.4.3 診断検査機関

4.4.4 学術・研究機関

4.4.5 その他

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 製薬業界における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 製薬業界における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ゾージェニックス(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 GWファーマシューティカルズ(英国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な進展

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 エーザイ(日本)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 マリナス・ファーマシューティカルズ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 UCB(ベルギー)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な進展

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 バイオジェン(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な開発動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ノバルティス(スイス)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な開発動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 オーヴィッド・セラピューティクス(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な進展

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 セージ・セラピューティクス(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における発作の種類別分析

6.3 日本市場における治療・管理別分析

6.4 日本市場における診断別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 医薬品購入の主要基準

6.7 MRFR の調査プロセス

6.8 医薬品分野における DRO 分析

6.9 医薬品分野における推進要因の影響分析

6.10 医薬品分野における抑制要因の影響分析

6.11 医薬品分野における供給/バリューチェーン

6.12 発作の種類別医薬品市場、2024年(シェア%)

6.13 発作の種類別医薬品市場、2024年~2035年(百万米ドル)

6.14 治療・管理別医薬品市場、2024年(シェア%)

6.15 医薬品、治療・管理別、2024年から2035年(百万米ドル)

6.16 医薬品、診断別、2024年(シェア%)

6.17 医薬品、診断別、2024年から2035年(百万米ドル)

6.18 医薬品、エンドユーザー別、2024年(%シェア)

6.19 医薬品、エンドユーザー別、2024年~2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 発作の種類別、2025-2035年(百万米ドル)

7.2.2 治療および管理別、2025-2035年(百万米ドル)

7.2.3 診断別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携