❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

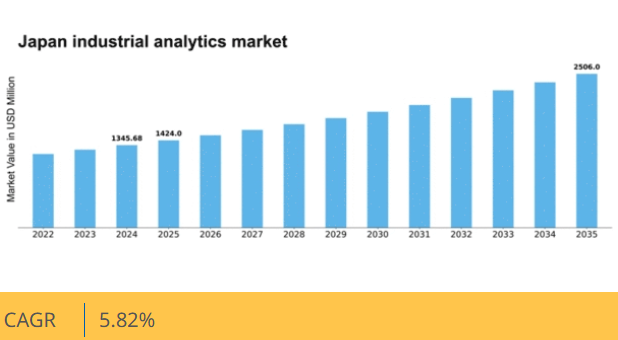

マーケットリサーチフューチャーの分析によると、2024年の日本の産業分析市場規模は13億4568万米ドルと推定された。日本の産業分析市場は、2025年の14億2400万米ドルから2035年までに25億600万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.8%を示すと予測されている。

主要市場動向とハイライト

日本の産業分析市場は、技術進歩と運用需要の増加を背景に堅調な成長を遂げている。

- AIおよび機械学習技術の採用が、様々な産業におけるデータ分析能力を変革している。

- 予知保全は、企業がダウンタイムの最小化と設備信頼性の向上を図る中で注目を集めている。

- クラウドベースの分析ソリューションは、スケーラビリティと柔軟性を企業に提供し、ますます普及している。

- 業務効率化の需要高まりとIoT技術の統合が、市場成長を牽引する主要な推進要因である。

日本産業用アナリティクス市場

CAGR

5.82%

市場規模と予測

2024年市場規模1345.68 (百万米ドル)2035年市場規模2506.0 (百万米ドル)CAGR (2025 – 2035)5.82%

主要プレイヤー

Siemens (DE), General Electric (US), IBM (US), Honeywell (US), Rockwell Automation (US), SAP (DE), Microsoft (US), Oracle (US), PTC (US)

日本の産業アナリティクス市場の動向

日本の産業アナリティクス市場は現在、変革期を迎えています。この変革は、技術の進歩とデータ駆動型の意思決定への重視の高まりによって推進されている。様々なセクターの企業が、業務効率の向上、コスト削減、製品品質の改善のために、アナリティクスソリューションをますます採用している。この傾向は、組織がデータの洞察を活用して生産プロセスを最適化し、ダウンタイムを最小限に抑える製造業で特に顕著である。さらに、人工知能と機械学習をアナリティクスツールに統合することで、企業はより深い洞察と予測能力を獲得できるようになり、それによってイノベーションと競争力を促進している。加えて、日本の規制環境も産業用アナリティクスの導入を支援する方向に変化している。デジタルトランスフォーメーションやスマート製造を促進する政府施策が、企業によるアナリティクス技術への投資を後押ししている。その結果、産業用アナリティクス市場はサプライチェーン管理や予知保全の強化に焦点を当て、大幅な成長が見込まれている。クラウドベースソリューションの普及も、高度なアナリティクスツールへのアクセスを容易にし、中小企業にとってより利用しやすくなっている。全体として、産業分野におけるアナリティクスソリューションの需要拡大を活かす数多くの機会が存在する有望な状況と言える。

AIと機械学習の導入

人工知能(AI)と機械学習技術の統合は、産業アナリティクス市場でますます普及している。これらの高度なツールにより、組織は膨大なデータをより効率的に分析でき、意思決定と業務パフォーマンスの向上につながる。企業はこれらの技術を活用してパターンを特定し、結果を予測し、全体的な生産性を向上させている。

予知保全への注力

設備のダウンタイム最小化と保守コスト削減を求める組織が増える中、予知保全は産業分析市場で注目を集めている。データ分析を活用することで、企業は潜在的な設備故障を予測し、予防的な保守計画を立てられる。このアプローチは運用効率を高めるだけでなく、機械の寿命延長にも寄与する。

クラウドベース分析ソリューション

クラウドベース分析ソリューションへの移行が産業分析市場を変革している。これらのプラットフォームは拡張性、柔軟性、コスト効率性を提供し、より幅広い企業層に高度な分析を可能にします。クラウド移行を進める組織が増えるにつれ、統合型分析ソリューションへの需要が高まり、リアルタイムデータ分析と協業が促進されると予想されます。

日本の産業分析市場を牽引する要因

IoT技術の統合

モノのインターネット(IoT)技術の統合が日本の産業分析市場を変革しています。接続デバイスの普及により、企業は自社業務から膨大なデータを収集できる。このデータを分析することで、パフォーマンス向上やダウンタイム削減につながる貴重な知見が得られる。日本政府はIoTイニシアチブを推進しており、これが産業用アナリティクス市場の成長をさらに後押ししている。日本のIoT市場は2025年までに100億ドル規模に達すると予測され、アナリティクスソリューションにとって肥沃な土壌を形成している。組織がIoTデータを活用するにつれ、高度な分析ツールへの需要が高まると予想され、産業分析市場の革新を促進する見込みである。

データセキュリティとコンプライアンスの重視

産業分析市場の文脈において、データセキュリティとコンプライアンスは日本企業にとって最重要課題となっている。組織がデータ分析への依存度を高めるにつれ、機密情報が侵害から保護され、規制を遵守していることを保証する必要がある。日本政府は厳格なデータ保護法を施行しており、強固なセキュリティ対策の導入が求められている。このセキュリティ重視の姿勢は、強化されたデータ保護機能を提供するアナリティクスソリューションへの投資を促進する可能性が高い。企業はアナリティクス予算の約20%をセキュリティ対策に充てる見込みであり、業務改善のためのアナリティクス活用と並行してデータ保護に強く注力していることを示している。

業務効率化への需要高まり

日本の産業アナリティクス市場では、業務効率化への需要が顕著に高まっている。企業はプロセス最適化、廃棄物削減、生産性向上の方法をますます模索している。この傾向は、急速に進化する市場で競争力を維持する必要性によって推進されている。最近のデータによると、アナリティクスソリューションを導入した組織は最大30%の効率改善を達成できる。その結果、産業用アナリティクス技術への投資は大幅に増加し、市場規模は2026年までに約15億ドルに達すると予測されている。データ駆動型の意思決定の価値を企業が認識するにつれ、この業務効率化への注力が産業アナリティクス市場の成長を後押しする見込みである。

人材スキル開発への投資

人材スキル開発への投資は、日本の産業アナリティクス市場における重要な推進力として台頭している。組織が高度なアナリティクス技術を導入するにつれ、データを解釈し実用的な知見を導き出せる熟練した専門家の需要が急務となっている。企業は従業員のスキル向上を図る研修プログラムへの投資を拡大し、分析ツールを効果的に活用できる体制を整えている。こうしたスキル開発への注力は労働力全体の能力向上につながり、データ駆動型意思決定の文化醸成を促進する。組織は研修予算の約15%を分析関連スキル開発に割り当てる見込みであり、これが産業用アナリティクス市場の成長を支えると推定される。

リアルタイム意思決定の需要拡大

日本の産業分析市場では、リアルタイム意思決定能力への需要が高まっています。この需要は産業のダイナミズムが増す中で生じています。産業がより動的になるにつれ、競争優位性を維持するためにはリアルタイムでのデータ分析能力が不可欠です。企業は市場の変化や業務上の課題に迅速に対応できるよう、即時的な洞察を提供する分析ソリューションの導入を加速しています。この傾向は、タイムリーな意思決定が効率性と収益性に大きく影響する製造業や物流業などの分野で特に顕著である。即時的なデータ駆動型インサイトの必要性を反映し、リアルタイム分析ツールの需要は増加が見込まれ、今後5年間で市場は年平均成長率(CAGR)15%で拡大すると予測されている。

市場セグメントの洞察

導入形態別:クラウドベース(最大)対ハイブリッド(最速成長)

日本の産業分析市場では、導入形態セグメントは主にクラウドベースソリューションが支配的であり、その拡張性と初期コストの低さから最大の市場シェアを占めています。オンプレミスソリューションは従来型ながら、企業がより柔軟で費用対効果の高い選択肢へ移行するにつれ、徐々に勢いを失っています。また、多様な業務ニーズに対応するためオンプレミスとクラウド導入を組み合わせたハイブリッドモデルも注目を集めています。成長トレンドは、リアルタイムデータアクセスと分析の必要性により、クラウドベース技術への確かな移行を示している。COVID-19パンデミックはデジタルトランスフォーメーションを加速させ、多くの組織がリモートアクセス可能なクラウドソリューション導入を推進した。一方、既存インフラを活用しつつクラウドサービスへ段階的に移行できるカスタマイズソリューションを求める企業が増え、ハイブリッド展開が台頭している。技術進歩による統合オプションの向上に伴い、この傾向は継続すると予想される。

オンプレミス(主流)対クラウドベース(新興)

オンプレミスソリューションは、日本産業分析市場において依然として主流であり、組織にデータと分析プロセスに対する高度な制御を提供します。これらのシステムは、厳格な規制コンプライアンス要件とデータセキュリティの必要性がある業界で好まれます。しかし、高い維持コストと柔軟性の欠如から、多くの組織が新興の代替手段を探求するようになりました。クラウドベースの分析は、その俊敏性、費用対効果、AIや機械学習などの先進技術を活用できる点から、ますます人気が高まっている。企業が業務の近代化を図る中、オンプレミスの安定性とクラウドコンピューティングの革新的な可能性の両方の利点を提供するハイブリッドモデルが勢いを増している。

アプリケーション別:予知保全(最大)対 サプライチェーン管理(急成長)

日本の産業用アナリティクス市場では、アプリケーション分野において予知保全が最大の市場シェアを占めている。これはダウンタイムの最小化と業務効率の向上に不可欠な役割を果たすためである。これに続くサプライチェーン管理は、産業分野におけるプロセスの合理化と物流改善能力を示し、重要なプレイヤーとして台頭している。品質管理と生産最適化も市場にプラスの貢献をしているが、主要分野と比較すると規模は小さい。サプライチェーン管理の成長は、変化する市場需要に適応し、より良い意思決定のためにアナリティクスを活用しようとする企業が増える中、サプライチェーンにおける俊敏性と柔軟性へのニーズが高まっていることに起因する。

予知保全(支配的)対品質管理(新興)

予知保全は、高度なアナリティクスを通じて運用中断と保守コストを削減する必要性から、アプリケーション分野における支配的な存在であり続けている。この手法は設備故障発生前のタイムリーな介入を可能にし、全体的な生産性向上に寄与する。一方、品質管理は新興セグメントとして位置づけられ、製品品質の確保と欠陥削減に焦点を当てている。自動化された品質保証システムの普及が進むことで、生産プロセスに関する貴重な知見が得られ、競争環境下で基準とコンプライアンスを維持しようとする製造業者にとって重要性が増している。

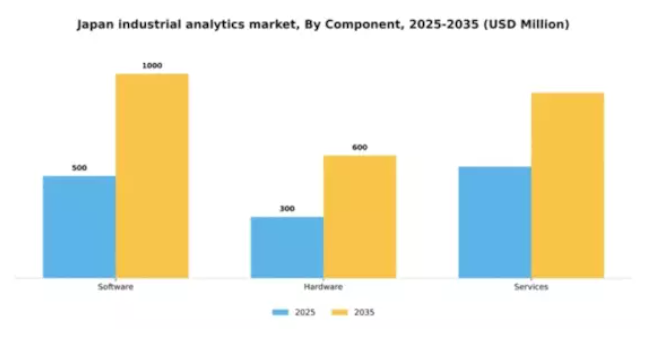

コンポーネント別:ソフトウェア(最大)対 サービス(最速成長)

日本の産業分析市場において、構成要素セグメントは主にソフトウェアが主導しており、データ分析と意思決定プロセスにおける不可欠な役割から市場シェアをリードしている。ハードウェアがこれに続き、効果的なデータ収集と処理に必要なインフラを支えている。サービスは現在シェアが小さいものの、分析導入における専門家の指導を求める企業が増えるにつれ、注目を集めつつある。構成要素セグメント内の成長傾向は、様々な業界におけるデジタルトランスフォーメーション(DX)イニシアチブの急増を反映している。企業は業務効率の向上とデータ駆動型インサイトの活用を目的に、ソフトウェアへ多額の投資を行っている。一方、サービスは既存ソフトウェアソリューションの効果を最大化するために不可欠な分析コンサルティング、サポート、トレーニングの需要増加に牽引され、急速な成長が見込まれている。

ソフトウェア:主流 vs. サービス:新興

ソフトウェアは日本の産業分析市場において主流のコンポーネントとして際立っており、組織が膨大なデータを効果的に活用・分析するための重要なソリューションを提供している。その汎用性により、カスタマイズや既存システムとの統合が可能で、シームレスな業務改善を実現します。一方、サービスは新興セグメントとして台頭しており、専門的な導入支援やアドバイザリーサービスの必要性が認識されるにつれ、需要が高まっています。これらのサービスは、高度なアナリティクス機能と企業内での実践的応用とのギャップを埋める役割を果たし、企業が技術進歩に適応し競争優位性を高めることを可能にします。市場が進化する中、ソフトウェアとサービスの相互作用が産業アナリティクスの将来像を形作るでしょう。

最終用途産業別:製造業(最大)対 運輸業(最速成長)

日本の産業アナリティクス市場において、最終用途産業別の市場シェア分布を見ると、製造業が最大の割合を占めており、同国経済におけるその重要性を反映している。これに続き、エネルギー・公益事業、医療、小売、運輸の各セクターが産業アナリティクスへの関与度を異なる形で示しており、それぞれが独自の方法で全体の成長力学に貢献している。各エンドユーザー産業における成長傾向は、技術進歩、業務効率化への需要増大、データ駆動型意思決定フレームワークによって牽引されている。運輸部門では効率性と持続可能性への関心の高まりを背景に、アナリティクスソリューションの導入が急速に進んでいる。一方、製造業はスマート技術への革新と投資を継続し、市場における主導的立場を確固たるものにしている。

製造業(主導的)対 運輸業(新興)

日本産業分析市場のエンドユーザー産業における主導的セグメントである製造業は、確立された慣行とインダストリー4.0技術への推進の恩恵を受けている。このセクターは、生産効率の向上と市場変化への適応のためにデータ分析への一貫した需要があるため、堅調さを維持している。一方、運輸部門は新興ながら急速に勢いを増している。物流最適化とサービス提供改善のためのリアルタイムデータ需要が、この業界における分析技術の採用を促進している。デジタルインフラへの投資と持続可能性への重点強化が相まって、運輸分野は大幅な成長を遂げつつあり、より高度な運用フレームワークへの移行を示している。

主要プレイヤーと競争環境

日本の産業用アナリティクス市場は、急速な技術進歩とデータ駆動型意思決定への需要増加により、ダイナミックな競争環境が特徴である。シーメンス(ドイツ)、ゼネラル・エレクトリック(米国)、IBM(米国)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。シーメンス(ドイツ)はデジタルツイン技術を通じたイノベーションに注力し、リアルタイムデータ分析と予知保全により運用効率を向上させている。ゼネラル・エレクトリック(米国)は地域固有のニーズに対応したソリューション提供のため現地企業との提携を重視し、IBM(米国)は人工知能の専門性を活用し多様な産業分野に対応する高度なアナリティクスソリューションを提供している。これらの戦略が相まって、市場要求への継続的改善と適応を促す競争環境が形成されている。事業戦術面では、企業は製造の現地化とサプライチェーン最適化を加速し、対応力強化とコスト削減を図っている。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開する一方、トレンドや価格戦略に大きな影響力を持つ数社の主要企業が支配的である。この競争構造は、企業が競争優位を維持するため、製品・サービスの革新と差別化を迫っている。

10月にはシーメンス(ドイツ)が、主要な日本の自動車メーカーと戦略的提携を発表し、同社の産業用アナリティクスソリューションを生産プロセスに統合する。この協業は、予測分析を通じてメーカーの業務効率を向上させ、ダウンタイムを削減する見込みであり、シーメンスが現地パートナーシップを活用してカスタマイズされたソリューションを提供する姿勢を示している。このような取り組みは、シーメンスの市場での地位を強化するだけでなく、業界内での協業の増加傾向を浮き彫りにしている。

9月にはゼネラル・エレクトリック(米国)が、エネルギー消費の最適化と運用コスト削減を目的としたエネルギー分野専用の新分析プラットフォームを発表した。このプラットフォームは機械学習アルゴリズムを用いて膨大なデータを分析し、エネルギー企業の意思決定を支援する。本プラットフォームの導入は、持続可能性と効率性へのGEの戦略的焦点を示すものであり、より環境に優しいエネルギーソリューションを求める世界的な潮流に沿ったものである。

8月にはIBM(米国)が日本のデータ分析企業を買収し、クラウドベースの分析サービスを拡大した。この買収により、特に製造業向けのカスタマイズされた分析ソリューション提供能力が強化される見込みである。現地の専門知識を統合することで、IBMは競争力を強化し、日本産業が直面する特有の課題により効果的に対応することを目指している。

11月現在、産業アナリティクス市場の競争動向は、デジタル化、持続可能性、人工知能の統合によってますます定義されつつある。企業がイノベーション推進とサービス提供強化における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格競争から、技術革新、サプライチェーンの信頼性、特定の業界ニーズを満たすカスタマイズされたソリューション提供能力への焦点へと進化する可能性が高い。

業界動向

日本産業アナリティクス市場における最近の動向は、特にオラクル、NEC、シーメンス、富士通といった主要プレイヤーがアナリティクス能力を強化していることに牽引され、著しい成長を示している。2023年10月、シーメンスは日本の組立・製造業界向けに効率化とダウンタイム削減を実現する特化ソリューションを提供するため、産業用アナリティクスソフトウェア製品の拡充を発表した。オラクルもデータ分析能力への大規模投資を進め、日本全国の製造プロセス革新を促進する方針だ。特筆すべきは、2023年9月にハネウェルが日本のソフトウェア企業を買収を完了し、プロセス自動化と産業用アナリティクス分野の能力を強化した点である。

この動きにより、同地域におけるハネウェルの競争優位性が強化されると見込まれる。現在のトレンドでは、IoT技術の進歩を背景にリアルタイムデータ分析への注目が高まっており、IBMやGEデジタルといった企業がプラットフォームへのAI統合を主導している。企業がデータ駆動型の知見を活用して業務効率の向上を図る中、市場全体は急速な成長が見込まれる。日本政府はデジタルトランスフォーメーション(DX)施策を引き続き支援しており、様々な分野における産業分析の導入をさらに後押ししている。過去2年間の主要動向は、統合データソリューションとAIイノベーションへの移行を示しており、市場を牽引している。

将来展望

日本の産業用アナリティクス市場 将来展望

日本の産業用アナリティクス市場は、IoT、AI、データ分析技術の進歩を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.82%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 製造設備向け予知保全ソリューションの開発

- サプライチェーン管理におけるAI駆動型分析の統合

- 業務効率化のためのリアルタイムデータ可視化ツールの拡大

2035年までに、技術進歩と導入拡大により市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本産業用アナリティクス市場 コンポーネント別展望

- ソフトウェア

- ハードウェア

- サービス

日本産業用アナリティクス市場 アプリケーション別展望

- 予知保全

- サプライチェーン管理

- 品質管理

- 生産最適化

日本産業用アナリティクス市場 デプロイメントタイプ別展望

- オンプレミス

- クラウドベース

- ハイブリッド

日本産業用アナリティクス市場 エンドユース産業別展望

- 製造業

- エネルギー・公益事業

- 医療

- 運輸

- 小売

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.1.1 オンプレミス

- 4.1.2 クラウドベース

- 4.1.3 ハイブリッド

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 予知保全

- 4.2.2 サプライチェーン管理

- 4.2.3 品質管理

- 4.2.4 生産最適化

- 4.3 情報通信技術、構成要素別(百万米ドル)

- 4.3.1 ソフトウェア

- 4.3.2 ハードウェア

- 4.3.3 サービス

- 4.4 情報通信技術(ICT)、最終用途産業別(百万米ドル)

- 4.4.1 製造業

- 4.4.2 エネルギー・公益事業

- 4.4.3 医療

- 4.4.4 運輸

- 4.4.5 小売

- 4.1 情報通信技術(ICT)、導入形態別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シーメンス(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ゼネラル・エレクトリック(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 IBM(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ハネウェル(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ロックウェル・オートメーション(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 SAP(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 マイクロソフト(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Oracle (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 PTC(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 シーメンス(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境