❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

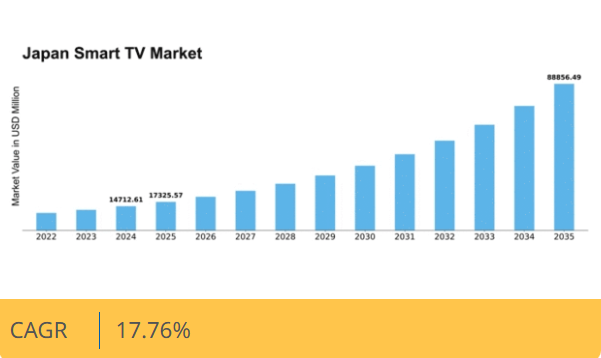

マーケットリサーチフューチャーの分析によると、スマートテレビ市場規模は2024年に147億1261万米ドルと推定された。スマートテレビ市場は、2025年の173億2557万米ドルから2035年までに888億5649万米ドルへ成長し、予測期間(2025年~2035年)において17.7%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のスマートテレビ市場は、技術進歩と消費者の嗜好の変化を背景に堅調な成長を遂げている。

- ストリーミングサービスの統合は視聴習慣を変革し続け、スマートテレビの消費者への訴求力を高めている。

- AIによるユーザー体験の向上は焦点となっており、パーソナライズされたコンテンツ推薦とインターフェースの改善を実現している。

- エネルギー効率はますます優先され、電子機器における持続可能性への消費者意識の高まりを反映している。

- スマートホーム統合への需要増加と5G技術の成長が、市場を推進する主要な原動力である。

日本スマートテレビ市場

CAGR

17.76%

市場規模と予測

2024年市場規模14712.61 (百万米ドル)2035年市場規模88856.49 (百万米ドル)CAGR (2025 – 2035)17.76%

主要企業

Samsung Electronics (KR), LG Electronics (KR), Sony Corporation (JP), TCL Technology (CN), Hisense Group (CN), Panasonic Corporation (JP), Philips (NL), Sharp Corporation (JP), Vizio (US)

日本のスマートテレビ市場動向

日本のスマートテレビ市場は現在、技術進歩と消費者の嗜好変化に牽引され、ダイナミックな進化を遂げている。家庭における統合型エンターテインメントソリューションへの需要が高まる中、スマートテレビの需要は継続的に増加している。この傾向は、多様なコンテンツを提供し幅広い視聴者を惹きつけるストリーミングサービスの普及によってさらに加速されている。加えて、人工知能の統合とスマートホーム対応機能の強化がユーザー体験を向上させ、これらのデバイスを消費者にとってより魅力的なものにしている。市場環境はメーカー間の激しい競争が特徴であり、各社が革新を追求し市場シェア獲得に努めている。さらに、没入感のある視聴体験を重視する消費者の傾向から、大型画面と高解像度ディスプレイへの移行が顕著である。省エネ意識の高まりも影響しており、多くの消費者が低消費電力モデルを選択している。スマートテレビ市場は進化を続け、技術の進歩と消費者行動の変化がその将来の軌道を形作る中、持続的な成長が見込まれる。

ストリーミングサービスの統合

ストリーミングプラットフォームの台頭はスマートテレビ市場に大きな影響を与えている。消費者は様々なサービスにシームレスに接続でき、幅広いコンテンツに容易にアクセスできるデバイスをますます好むようになっている。この傾向は視聴習慣の変化を示しており、従来のケーブル契約が減少する一方でオンデマンドオプションが支持されている。

AIによるユーザー体験の向上

人工知能(AI)はスマートテレビの主要機能となりつつあり、ユーザーとのインタラクションとパーソナライゼーションを強化している。AI機能を搭載したデバイスはユーザーの嗜好を学習し、コンテンツを推薦できるだけでなく、他のスマートホームデバイスとの連携も可能となり、より統合されたエンターテインメントエコシステムを構築します。

省エネへの注力

環境問題への関心が高まる中、消費者はエネルギー消費をより意識するようになっています。スマートテレビ市場は省エネ性を優先したモデルを提供することでこれに対応し、環境意識の高い購入者にアピールしています。この傾向は、消費者が持続可能な選択肢を求める中で、購買決定に潜在的な変化が生じていることを示唆しています。

日本のスマートテレビ市場を牽引する要因

5G技術の成長

日本における5G技術の導入は、スマートテレビ市場に革命をもたらす見込みです。大幅に高速化されたインターネット速度と低遅延により、5Gはこれまで実現不可能だった高精細ストリーミングやインタラクティブなコンテンツ体験を可能にします。この技術的進歩は、これらの機能を最大限に活用できるスマートテレビへの消費者関心を高めると予想されます。市場アナリストによれば、2026年までに日本の世帯の70%以上が5Gネットワークを利用可能となり、スマートテレビ販売の急増につながる可能性がある。5G接続をサポートするモデルへの需要が高まり、ユーザーはシームレスなストリーミングと強化された機能を楽しめるようになるだろう。

コンテンツパーソナライゼーションへの移行

データ分析と機械学習の進歩により、スマートテレビ市場ではコンテンツのパーソナライゼーションへの顕著な移行が進んでいる。日本の消費者は、自身の視聴習慣に合わせたカスタマイズされたコンテンツ推薦をますます好むようになっている。この傾向は、ユーザーの嗜好を分析するAIアルゴリズムを搭載したスマートテレビの人気の高まりに反映されている。2025年時点で、日本のスマートテレビユーザーの60%がパーソナライズされたコンテンツ機能を利用していると推定されており、強い市場需要を示している。スマートテレビ市場は、高度なレコメンデーションシステムを組み込むことで対応を進めており、これはユーザー満足度を高めるだけでなく、視聴時間の延長を促し、最終的にメーカーに利益をもたらす。

ゲーミング機能への注目の高まり

日本におけるゲーミング文化の台頭は、スマートテレビ市場に大きな影響を与えている。コンソールゲームやクラウドゲーミングの人気が高まる中、消費者は優れたグラフィック性能、低入力遅延、高リフレッシュレートを備えたスマートテレビを求めている。この傾向は特に若年層で顕著であり、購入判断においてゲーム機能を優先している。最近の調査では、日本のスマートテレビ購入者の約40%がゲーム性能を重要な要素と認識している。スマートテレビ市場は、HDMI 2.1対応や可変リフレッシュレートなどの機能を備えたゲーマー向け専用モデルを開発することで、この拡大する消費者層に対応している。

スマートホーム統合への需要高まり

日本におけるスマートホーム技術の導入増加傾向は、スマートテレビ市場にとって重要な推進力となっているようだ。消費者が相互接続された環境を構築しようとする中、スマートテレビは様々なデバイスを制御する中核ハブとして機能する。この統合はユーザーの利便性と機能性を高め、スマートテレビの魅力を増している。最近のデータによると、日本の世帯の約45%が何らかのスマートホーム技術を導入しており、これはスマートテレビへの関心の高まりと相関している。メーカーが他のスマートデバイスとシームレスに連携する製品を開発し、ユーザー体験を向上させることで、スマートテレビ市場はこのトレンドの恩恵を受ける可能性が高い。

持続可能性と環境配慮機能

スマートテレビ市場は、持続可能性と環境配慮機能に対する消費者需要の影響をますます強く受けている。日本の消費者は環境意識が高まっており、電力消費を最小限に抑える省エネ型スマートテレビを好む傾向にある。メーカーは厳しい省エネ基準を満たす製品を開発することで対応しており、これは環境意識の高い購入者にアピールするだけでなく、政府規制にも準拠しています。2025年までに、省エネモデルが日本のスマートテレビ販売の50%以上を占めると予測されています。スマートテレビ市場では、リサイクル可能な材料の使用や生産時のカーボンフットプリント削減など、持続可能な取り組みへの継続的な重点化が見込まれます。

市場セグメント分析

スマートテレビ市場解像度分析

日本のスマートテレビ市場、特に解像度セグメントは、技術に精通した国内人口に対応する多様な視聴オプションが特徴である。このセグメントには4K UHDテレビ、HDTV、フルHDテレビ、8Kテレビなど様々なタイプのテレビが含まれ、それぞれが異なる消費者嗜好に応える独自機能を提供する。

ストリーミングサービスやデジタルプラットフォームに牽引された高解像度コンテンツの普及は、消費者の購買行動に大きな影響を与え、より没入感のある視聴体験を求める高解像度モデルへの移行を促進している。特に4K UHDテレビは、その精細な映像表現と対応コンテンツの増加により、優れた画質を求める世帯の間で好まれる選択肢となっている。

さらに、8Kテレビの需要は依然として発展途上ながら、日本の技術導入と革新における先駆的立場を反映しています。メーカーが8K製品の提供を継続的に進化させる中、超高精細放送の登場とゲーミング体験の向上に後押しされ、市場は勢いを増すと予想されます。フルHDテレビは、性能と手頃な価格のバランスが取れていることから、予算重視の消費者を含む幅広い層に支持され、市場で依然として強力な存在感を維持しています。HDTVからフルHD、そしてさらに高解像度への移行は、積極的なマーケティングとディスプレイ技術の著しい進歩によって促進されてきた。

スマートTV市場におけるOSの動向

日本のスマートTV市場におけるOSセグメントは極めてダイナミックで、様々なプラットフォームが消費者の嗜好やトレンド形成に重要な役割を果たしている。Android TVはアプリやサービスへの広範なアクセスを提供し、消費者から非常に高い人気を集めている。一方、Tizenはサムスンデバイスとのシームレスな連携で認知され、スマート機能を通じたユーザーエンゲージメントを促進している。WebOSは直感的なユーザー体験と機能性に焦点を当てたニッチ市場を開拓し、使いやすさで忠実な顧客基盤を獲得している。

Rokuは幅広いチャンネルと手頃な価格帯で知られ、予算重視のユーザーにアピールしている。

このセグメントの他のOSも市場に大きく貢献しており、特定の層をターゲットに独自の機能を提供している。家庭におけるスマート技術の導入拡大と、オンラインストリーミングコンテンツへの消費者需要の高まりが、このセグメントの成長を牽引している。各OSの独自機能と性能は視聴体験全体の向上に寄与し、日本のスマートテレビ進化における重要な要素となっている。日本市場の堅調な成長に伴い、新興トレンドや技術への適応を進めるOS間の競争は激化すると予想される。

スマートテレビ市場における画面サイズ分析

日本のスマートテレビ市場は画面サイズセグメントを中心に展開しており、消費者の選択や市場動向形成に重要な役割を果たしている。大型ディスプレイへの需要が高まる中、46~55インチや56~65インチといったカテゴリーが大きな注目を集めており、没入型視聴体験を求める世代の支持を集めている。これらのサイズは機能性と視覚的魅力のバランスが取れており、居住空間が限られているがエンターテインメントの質を重視する都市部で特に人気が高い。

32インチ未満のセグメントは、主に小規模な部屋向けに、大型画面を必要とせずスマート機能を求める消費者へコスト効率の良い選択肢を提供し、依然として存在意義を有している。一方、65インチ超のカテゴリーは、家庭で映画館のような体験を求める消費者の関心を集め、ディスプレイ技術とスマート機能の革新を牽引している。日本スマートテレビ市場の成長と消費者嗜好を把握する上で、こうしたニュアンスを理解することは関係者に不可欠である。全体として、日本スマートテレビ市場のセグメンテーションは、消費者の需要変化と技術進歩に伴い画面サイズが進化し続けるダイナミックな状況を浮き彫りにしている。

スマートテレビ市場の画面形状に関する洞察

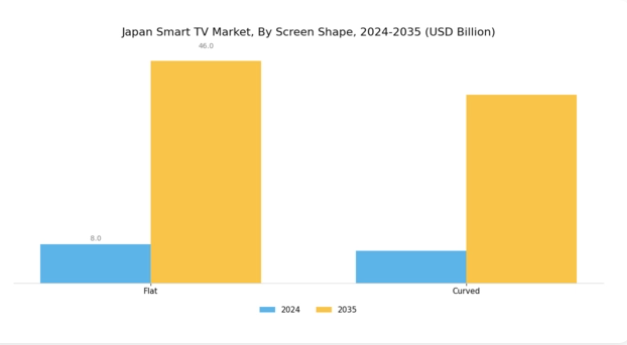

日本スマートテレビ市場では、画面形状に基づく顕著なセグメンテーションが進行中であり、主にフラットディスプレイと曲面ディスプレイで構成される。2024年までに147億1000万米ドルの市場規模が見込まれるこのセグメントは、消費者嗜好と市場動向を形作る上で重要な役割を担っている。フラットスクリーンは、様々なリビングルームデザインやコンテンツ消費スタイルとの汎用性の高い統合性から、依然として消費者に人気の選択肢である。一方、曲面スクリーンは没入感のある視聴体験、特にゲームや映画コンテンツの文脈において注目を集めている。

技術の進歩に伴い、メーカーは両タイプの画面を強化し、超高精細(UHD)やスマート接続機能などを提供している。日本市場では、ディスプレイ技術の進歩とパーソナライズされたコンテンツによる視聴体験の向上を求める消費者需要の高まりが、さらなる成長を牽引している。ただし、価格感応度の高さや他の新興ディスプレイ技術との競争といった課題も存在する。全体として、画面形状セグメントは進化する消費者嗜好と技術革新を反映しており、日本スマートテレビ市場全体におけるその重要性を裏付けている。

主要プレイヤーと競争環境

日本のスマートテレビ市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴である。サムスン電子(韓国)、LGエレクトロニクス(韓国)、ソニー株式会社(日本)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。サムスン電子(韓国)は特にQLED技術における革新に注力し、LGエレクトロニクス(韓国)はOLEDディスプレイとスマートホーム統合を重視する。ソニー株式会社(日本)は強力なブランド評価とコンテンツエコシステムを活用し、自社製品の差別化を図っている。これらの戦略が相まって、技術的優位性と消費者エンゲージメントを重視する競争環境が形成されている。市場における主要な事業戦略には、効率性向上とコスト削減を目的とした製造の現地化やサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っている。この分散化は多様な消費者選択肢を可能にする一方、主要企業の影響力は依然として大きく、市場動向や消費者期待を形作っている。

10月、LGエレクトロニクス(韓国)は主要ゲームプラットフォームとの戦略的提携を発表し、スマートTV製品の強化を図った。この協業はLGのOLEDテレビに先進的なゲーム機能を統合し、高性能ゲーム体験への需要増に対応するものである。この動きはLGをゲーム分野のリーダーとして位置付けるだけでなく、ゲームとホームエンターテインメントの融合という広範なトレンドにも合致している。

9月にはソニー株式会社(JP)が、パーソナライズされた視聴体験を実現する強化されたAI機能を搭載した最新スマートテレビラインを発表した。この戦略的取り組みは、人工知能を活用してユーザーエンゲージメントと満足度を向上させるというソニーの姿勢を強調している。AIを統合することで、ソニーは競争の激しい市場において自社製品の差別化を図り、カスタマイズされたコンテンツ推薦を求める技術に精通した消費者層の獲得を目指している。

11月にはサムスン電子(韓国)が、スマートテレビ生産におけるカーボンフットプリント削減を目指す新たな持続可能性イニシアチブを開始した。この取り組みは業界内で高まる環境責任への傾向を反映している。持続可能な実践を優先することで、サムスンはブランドイメージを向上させるだけでなく、将来の購入決定に影響を与え得るエコフレンドリー製品への消費者需要の高まりにも対応している。

11月現在、スマートテレビ市場における競争トレンドは、デジタル化、サステナビリティ、AI統合への顕著な注力が特徴である。戦略的提携が業界構造を形作る中、企業は資源と専門知識を結集し、より効果的なイノベーションを実現している。今後、競争上の差別化は従来の価格競争から、イノベーション、先進技術、信頼性の高いサプライチェーンへの重点移行が進む見込みだ。この変化は消費者の期待を再定義し、スマートテレビ分野のさらなる進化を促す可能性がある。

業界動向

日本のスマートテレビ市場では、特にソニー、LGエレクトロニクス、パナソニックといった企業が製品ラインアップの強化に注力するなど、ここ数ヶ月で大きな動きが見られます。2023年10月、ソニーは視聴体験の向上を目的とした高度なAI駆動型画像処理機能を搭載したテレビ製品群の大幅なアップグレードを発表しました。一方、LGエレクトロニクスは高リフレッシュレートOLEDスクリーンの導入によりゲーミング分野への進出を推進し、全国のゲーマーの関心を集めています。最近では2023年9月、ハイアールが日本市場で競争力ある機能を備えた低価格帯スマートテレビシリーズを発表し、中価格帯市場セグメントをターゲットに注目を集めた。

M&A動向では目立った動きは比較的静かだが、2023年8月時点でフィリップスが日本向けサプライチェーン強化のため複数アジアメーカーとの協業を検討するなど、統合の動きが報じられている。市場は4K・8K技術への移行と統合型ストリーミングサービス需要の増加を背景に、評価額の上昇を経験している。2022年6月など過去数年間で市場動向は変化し、より多くの日本消費者がスマート技術を選択する傾向が強まった。これによりシャオミやサムスン電子などのブランドは市場浸透強化のため戦略の見直しを迫られている。

将来展望

日本スマートテレビ市場の将来展望

日本のスマートテレビ市場は、技術進歩とスマート機能への消費者需要の高まりを背景に、2025年から2035年にかけて年平均成長率(CAGR)17.76%で成長すると予測される。

新たな機会は以下の分野に存在する:

- スマートTV向けに特化したサブスクリプション型ストリーミングサービスの拡大。ユーザーエンゲージメント向上のためのAI駆動型コンテンツ推薦システムの開発。クラウドゲーミングソリューションをスマートTVに統合するためのゲーム企業との提携。

2035年までに、スマートTV市場は消費者の嗜好の変化と技術革新を反映し、大幅な成長を達成すると予想される。

市場セグメンテーション

日本スマートTV市場 解像度別展望

- 4K UHD TV

- HDTV

- フルHDテレビ

- 8Kテレビ

日本スマートテレビ市場 画面サイズ別見通し

- 軽量

- 32インチ未満

- 32~45インチ

- 46~55インチ

- 56~65インチ

- 65インチ超

日本スマートテレビ市場 画面形状別見通し

- フラット

- 曲面

日本スマートテレビ市場 オペレーティングシステム別見通し

- Android TV

- Tizen

- WebOS

- Roku

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクション IV: 定量的分析

- 4.1 半導体・電子機器、解像度別(百万米ドル)

- 4.1.1 4K UHDテレビ

- 4.1.2 HDTV

- 4.1.3 フルHDテレビ

- 4.1.4 8Kテレビ

- 4.2 半導体・電子機器、OS別(百万米ドル)

- 4.2.1 Android TV

- 4.2.2 Tizen

- 4.2.3 WebOS

- 4.2.4 Roku

- 4.2.5 その他

- 4.3 半導体・電子機器、画面サイズ別(百万米ドル)

- 4.3.1 軽量

- 4.3.2 32インチ未満

- 4.3.3 32~45インチ

- 4.3.4 46~55インチ

- 4.3.5 56~65インチ

- 4.3.6 65インチ以上

- 4.4 半導体・電子機器、画面形状別(百万米ドル)

- 4.4.1 フラット

- 4.4.2 カーブド 5

- 4.1 半導体・電子機器、解像度別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・電子機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 半導体・電子機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 サムスン電子(韓国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 LGエレクトロニクス(韓国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ソニー株式会社(日本)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 TCLテクノロジー(中国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ハイセンスグループ(中国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 パナソニック株式会社(日本)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 フィリップス(オランダ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 シャープ株式会社(日本)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Vizio(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 サムスン電子(韓国)

- 5.1 競合環境