❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

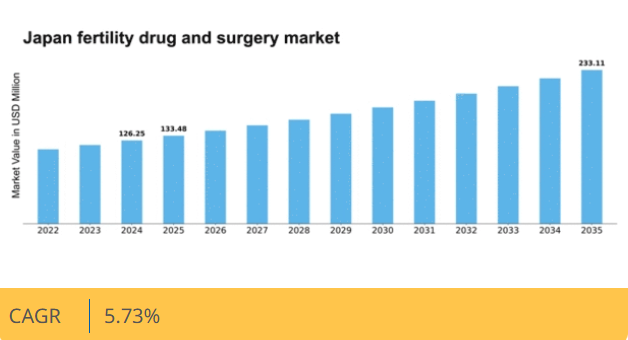

マーケットリサーチフューチャーの分析によると、日本の不妊治療薬・手術市場規模は2024年に1億2625万米ドルと推定された。日本の不妊治療薬・手術市場は、2025年の1億3348万米ドルから2035年までに2億3311万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.7%を示すと予測されている。

主要市場動向とハイライト

日本の不妊治療薬・手術市場は、需要の増加と技術進歩に牽引され、堅調な成長を遂げている。

- 特に都市部において、不妊治療に対する需要が高まっている。

- 生殖医療技術の進歩により、治療効果と患者アウトカムが向上している。

- 政府の支援と政策イニシアチブが、不妊治療サービスにとってより好ましい環境を促進している。

- 主要な市場推進要因には、不妊問題への認識の高まりと医療費支出の増加が含まれる。

日本不妊治療薬・手術市場

CAGR

5.73%

市場規模と予測

2024年市場規模126.25 (百万米ドル)2035年市場規模233.11 (百万米ドル)CAGR (2025 – 2035)5.73%

主要企業

Merck KGaA (DE), Ferring Pharmaceuticals (CH), Bayer AG (DE), AbbVie Inc. (US), Eli Lilly and Company (US), SAGE Therapeutics (US), HRA Pharma (FR), Irvine Scientific (US)

日本の不妊治療薬・手術市場動向

日本の不妊治療薬・手術市場は現在、顕著な発展を遂げている。この成長は、生殖健康に関する意識の高まりと医療技術の進歩によって牽引されている。日本国民は不妊治療の重要性を徐々に認識しつつあり、この認識が医薬品ソリューションと外科的介入の両方に対する需要の増加につながっている。この傾向は、出生率低下に対処することを目的とした政府の取り組みによってさらに後押しされている。これらの取り組みにより、不妊関連サービスに対する規制環境がより好ましいものとなっている。その結果、医療提供者は患者の進化するニーズに応えるため、革新的な治療法や手技を取り入れることで提供サービスを拡大している。さらに、不妊治療薬・手術市場では、個々の患者プロファイルに合わせた治療を提供する個別化医療への移行が進んでいる。このアプローチは、より効果的で標的を絞った介入を可能にする遺伝子検査や診断技術の進歩によって促進されている。遠隔医療やデジタルヘルスプラットフォームといった技術の統合により、患者が不妊治療サービスにアクセスしやすくなっています。この統合により、個人が支援を求めることが容易になりました。全体として、日本の不妊治療薬・手術市場の状況は急速に進化しており、生殖医療における治療成果と患者体験の向上に焦点が当てられています。

不妊治療への需要増加

生殖健康問題への意識の高まりを背景に、日本における不妊治療の需要が増加している。この傾向は、出産年齢の遅延や生殖補助医療技術への受容拡大といった社会変化の影響を受けている。不妊解決を求める個人が増える中、医療提供者はこのニーズに対応するためサービスを拡充している。

治療技術の進歩

不妊治療薬・手術市場は、著しい技術進歩の恩恵を受けている。医療機器、手術技術、医薬品の革新が治療効果を高めている。これらの進歩は成功率を向上させるだけでなく、回復期間を短縮し、患者にとってより魅力的な治療法を実現している。

政府の支援と政策施策

日本政府は様々な政策施策を通じて不妊治療を積極的に支援している。こうした取り組みは、財政支援の提供や不妊治療サービスへのアクセス改善を通じて、出生率の低下に対処することを目的としています。このような支援は、不妊治療薬・手術市場の成長を促進し、より多くの個人が治療選択肢を追求するよう促す可能性があります。

日本の不妊治療薬・手術市場の推進要因

医療費支出の増加

日本の医療費支出の増加は、不妊治療薬・手術市場の顕著な推進要因です。人口の高齢化と医療ニーズの変化に伴い、生殖医療サービスへの投資が増加しています。近年、日本の医療費支出は約42兆円に達し、その相当部分が生殖医療に充てられている。この傾向は、薬剤や外科的治療を含む不妊治療への消費者の投資意欲を示している。さらに、医療提供者がサービス拡充と品質向上を図るにつれ、患者が不妊治療を選択する可能性は高まる。医療費支出の増加傾向は、不妊問題への取り組みと家族形成支援への広範な取り組みを反映し、不妊治療薬・手術市場に追い風となる。

家族計画への文化的変化

日本の家族計画に関する文化的変化が、不妊治療薬・手術市場の重要な推進力として浮上している。従来、社会的期待が家族規模や出産年齢に影響を与えてきた。しかし、結婚や親になることへの意識の変化により、多くの個人が家族形成を遅らせる傾向にある。この傾向は加齢に伴う不妊問題の増加を招き、不妊治療の必要性を高めている。報告によれば、日本の初産婦の平均年齢は31歳に上昇しており、不妊症の発生率上昇と相関している。その結果、高齢カップルが家族計画の目標を達成するための医療的・外科的介入に対する需要が増加し、不妊治療薬・手術市場は拡大が見込まれる。この文化的進化は、今後数年間にわたり市場構造を形作り続ける可能性がある。

不妊問題への意識の高まり

日本国民の間で不妊問題への認識が深まっていることが、不妊治療薬・手術市場の重要な推進力となっている。啓発キャンペーンやメディア報道が不妊に関連する課題を浮き彫りにした結果、支援を求める個人が急増している。近年、日本のカップルの約15%が不妊に直面しており、医療相談と治療オプションの両方に対する需要が高まっている。この意識の高まりは不妊治療薬や外科的介入に関する問い合わせ増加につながり、市場を拡大させている。さらに社会的規範が変化する中、不妊に関する懸念を率直に話し合う人々が増加しており、治療を求める人々にとってより支援的な環境形成に寄与する可能性がある。結果として、認知度向上が続く限り、不妊治療薬・手術市場は持続的な成長を遂げると見込まれる。

生殖医療技術の進歩

生殖医療における技術革新は、不妊治療薬・手術市場に大きな影響を与えています。日本では体外受精(IVF)や顕微授精(ICSI)などの技術が高度化しており、治療を受けるカップルの成功率向上に寄与しています。排卵促進や妊娠確率向上を目的とした新規不妊治療薬の導入も重要な役割を果たしています。例えば、日本の不妊治療薬市場は2026年までに約10億ドルに達すると予測されており、これは年平均成長率(CAGR)約8%を反映している。これらの進歩は治療成果を向上させるだけでなく、必要に応じて外科的介入を求める患者を増やすことにもつながっている。技術が進化し続ける中、生殖成功率の向上が期待されることから、不妊治療薬・手術市場はさらに拡大すると予想される。

政府規制と支援プログラム

日本の政府規制と支援プログラムは、不妊治療薬・手術市場を形成する上で極めて重要な役割を果たしている。日本政府は少子化対策として様々な施策を実施しており、不妊治療への補助金支給や生殖補助医療技術に関するガイドラインの策定などが含まれる。例えば、政府は不妊治療支援のために年間約1,000億円を拠出しており、これにより治療がより多くのカップルに利用可能となっている。これらの施策は不妊治療に伴う経済的負担を軽減するだけでなく、より多くの個人が支援を求めるよう促している。結果として、治療プログラムへの参加増加が不妊治療薬・手術市場に好影響を与え、成長に有利な環境を醸成する可能性が高い。政府による継続的な支援は、今後数年間で市場の潜在力をさらに高めるだろう。

市場セグメントの洞察

日本の不妊治療薬・手術市場セグメントの洞察

日本の不妊治療薬・手術市場セグメントの洞察

不妊治療薬・手術市場の根本原因に関する洞察

不妊治療薬・手術市場の根本原因に関する洞察

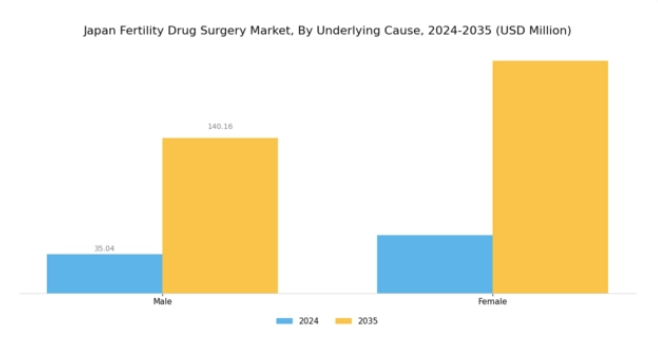

日本の不妊治療薬・手術市場は、不妊の根本原因(男性要因と女性要因に分類可能)に大きく影響される。男性不妊は、精子の質や運動性に関する問題、ホルモンバランスの乱れ、解剖学的問題に起因することが多い。こうした課題に直面するカップルは、こうした懸念に対処するために医療支援を求めることが多く、日本の不妊治療環境において男性要因を理解することの重要性を強調している。

一方、女性の不妊は、子宮内膜症、排卵障害、加齢に伴う生殖能力の低下などの状態から生じる場合が多く、いずれも独自の治療上の課題をもたらす。こうした根本的な原因に対する認識の高まりは、市場の動向に影響を与え、専門的な不妊治療薬や外科的介入の需要を押し上げている。より多くの個人やカップルが不妊治療サービスを利用する中、日本の医療システムは生殖医療技術の進歩や個別化治療オプションを含む包括的支援を提供すべく適応を進めています。

日本不妊治療薬・手術市場は医療産業の重要な部分を占め、男女双方の要因が強力な不妊治療ソリューションの必要性を生み出しています。これらの根本原因に対処するさらなる研究開発に機会があり、不妊治療を受ける患者の進化するニーズに市場が応えられるよう保証することが求められます。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

不妊治療薬・手術市場 薬剤インサイト

不妊治療薬・手術市場 薬剤インサイト

日本不妊治療薬・手術市場の薬剤セグメントは、地域内のカップルが直面する不妊課題の解決において重要な役割を担っている。不妊治療への認知度向上と生殖技術への受容度拡大に伴い、このセグメントは著しい需要を経験している。クエン酸クロミフェンは経口薬として広く使用され、排卵を刺激することで排卵機能障害のある女性の妊娠可能性を高めます。その人気は、効果の高さ、手頃な価格、日本の医療システム内での入手容易さに起因します。同様に、レトロゾールは不妊治療効果を高めたい人々、特に多嚢胞性卵巣症候群の女性にとって重要な代替薬として台頭しています。

この薬剤は排卵反応を改善するだけでなく、特定の患者層においてクエン酸クロミフェンよりも潜在的な利点があることも認められています。不妊治療の選択肢について社会がよりオープンに議論するようになるにつれ、家族を築こうとする多くのカップルに希望をもたらすこれらの重要な薬剤選択肢に支えられ、日本の不妊治療薬・手術市場は持続的な成長が見込まれています。さらに、医療技術の進歩と医療投資の増加により、この分野で利用可能な治療法の全体的な有効性が向上し、最終的には全国の患者に恩恵をもたらすと期待されています。

不妊治療薬・手術市場の手術手技に関する洞察

不妊治療薬・手術市場の手術手技に関する洞察

日本の不妊治療薬・手術市場における「手術手技」セグメントは、カップル間の不妊問題に対処する上で重要な役割を果たしており、効果的な生殖医療ソリューションに対する国内の意識と需要の高まりを反映しています。子宮鏡検査は子宮腔の直接観察と治療を可能にするため重要であり、様々な子宮内異常の診断に不可欠である。

一方、腹腔鏡検査は骨盤疾患関連手術における低侵襲アプローチにより、患者の回復期間短縮と入院日数削減に貢献する点で極めて価値が高い。ロボット支援腹腔鏡手術は、その精度と合併症リスク低減により注目を集めており、日本の医療システムが高度な手術技術を重視する中で必要不可欠な存在となっている。不妊症の増加と日本の高齢化が相まって、これらの処置に対する需要を後押ししており、個人の生殖に関する自律性と手術技術における技術導入を重視する医療の広範な傾向を反映しています。

不妊治療クリニックの増加と生殖医療の能力向上に伴い、処置分野は成長の可能性と患者アウトカムの改善において強い潜在力を示しています。さらに、日本の少子化対策に向けた政府施策は、これらの手術技術の開発・普及をさらに促進し、市場関係者にとっての機会創出が期待される。

不妊治療薬・手術市場 エンドユーザー動向

不妊治療薬・手術市場 エンドユーザー動向

日本の不妊治療薬・手術市場では、様々なエンドユーザーが積極的に関与しており、特に不妊治療クリニックがこの分野を主導している。これらのクリニックは生殖補助医療サービスの中心拠点として、不妊に悩む増加する人口層に対応している。日本で不妊治療への認識と受容が高まる中、これらのクリニックは成功率向上のための先進技術を活用し、ますます不可欠な存在となっている。政府の生殖健康支援施策や不妊治療補助は、こうした施設内での需要をさらに後押ししている。加えて、不妊治療クリニックは個別化されたケアを提供し、初期評価から高度な生殖技術に至る幅広いサービスを可能にする上で極めて重要である。

この傾向は、少子化対策や家族形態の変化といった社会全体の潮流と合致している。結果として不妊治療クリニックは、日本の不妊治療薬・手術市場を牽引するだけでなく、生殖医療に関連する公衆衛生成果を形成する上で重要な役割を担っている。継続的な技術革新と患者中心のアプローチは、業界全体の成長・発展に大きく貢献し、日本における不妊問題解決のリーダーとしての地位を確立している。

主要企業と競争環境

日本の不妊治療薬・手術市場は、生殖補助医療技術への需要増加と医薬品イノベーションの進展により、ダイナミックな競争環境が特徴である。メルクKGaA(ドイツ)、フェリング・ファーマシューティカルズ(スイス)、アッヴィ(米国)などの主要企業は、広範な研究能力と製品ポートフォリオを活用する戦略的立場にある。メルクKGaA(ドイツ)は不妊治療における革新に注力し、新薬製剤の開発を重視している。一方フェリング・ファーマシューティカルズ(スイス)は個別化医療への取り組みで知られ、患者一人ひとりのニーズに合わせた治療を提供している。アッヴィ(米国)は戦略的提携を通じて事業拡大を図り、市場リーチと運営能力を強化している。これらの戦略が相まって、革新と患者中心のソリューションに焦点を当てた競争環境が形成されている。事業戦略面では、各社は製造の現地化とサプライチェーンの最適化により効率化とコスト削減を図っている。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。この分散化は多様な製品・サービスの提供を可能にする一方、主要プレイヤー間の競争を激化させている。大手企業は製品開発や市場戦略のトレンドを主導し、業界全体の構造を形成する上で大きな影響力を持つ。

10月にはメルクKGaA(ドイツ)が、次世代不妊治療薬開発に向け日本の主要研究機関との提携を発表した。この連携により研究開発プロセスが加速され、不妊治療分野における未充足医療ニーズに対応する革新的治療法が生まれる可能性がある。本提携の戦略的重要性は、日本市場向けにローカライズされた研究活動と特化ソリューションを通じ、メルクの競争優位性を強化する潜在力にある。

9月にはフェリング・ファーマシューティカルズ(スイス)が、特有の生殖課題を抱える患者向けに設計された新たな不妊治療薬を発売した。この製品導入は、多様な患者集団の治療成果向上を目指すフェリングの個別化医療への取り組みを強調する点で意義深い。ニッチ市場に焦点を当てることで、フェリングは市場での地位を強化し、専門的なソリューションを求める医療提供者への訴求力を高める可能性が高い。

8月、アッヴィ(米国)は主要な日本の医療提供者との提携を拡大し、不妊治療へのアクセス向上を図った。この戦略的動きは、医療エコシステム内での強固な関係構築に注力するアッヴィの姿勢を示しており、患者のアクセス改善と治療体験全体の向上につながる可能性がある。患者中心のアプローチがますます重視される市場において、こうした提携は極めて重要である。

11月現在、不妊治療薬・手術市場における主要トレンドは、デジタル化、持続可能性、治療プロトコルへの人工知能(AI)統合への強い注力である。技術革新と持続可能な実践を通じた差別化を図る企業が増える中、これらのトレンドは競争構造を再構築している。戦略的提携がより一般的になり、企業は資源と専門知識を結集することで競争優位性を高めている。今後の展望としては、企業が進むべき方向性として、価格競争からイノベーション、技術、サプライチェーンの信頼性へと焦点が移行する見込みである。これは、患者と医療提供者の進化するニーズに応えるための取り組みの一環と言える。

業界動向

日本の不妊治療薬・手術市場は、生殖医療への関心の高まりと進歩を背景に、近年顕著な進展を見せている。メルクやバイエルといった主要企業の市場価値拡大は、日本の少子化対策を目指す政府施策に支えられた革新的不妊治療への需要増を浮き彫りにしている。2023年8月、バイエルは不妊治療薬パイプラインの強化を発表。一方メルクは、日本消費者のニーズに特化した研究開発に注力している。特筆すべきは、2023年4月にHRAファーマとIVFテクノロジーズが提携し、日本における不妊治療の最適化技術活用を推進した点である。

さらに富士フイルムホールディングスは、日本の生殖医療向上への取り組みに沿い、生殖医療分野での事業拡大を進めている。最近、上場企業を巻き込んだ大きな合併や買収はなかった。しかし、不妊治療技術とサービスへの投資が活発化していることは、市場環境の変革が進行中であることを示しており、家族計画の支援を求めるカップルを支える日本の積極的な取り組みを反映している。立法面での支援と不妊問題への社会的意識の高まりが、ここ数年で日本のこの市場のダイナミックな成長をさらに後押ししている。

将来展望

日本の不妊治療薬・手術市場の将来展望

日本の不妊治療薬・手術市場は、技術進歩と認知度向上を原動力に、2025年から2035年にかけて年平均成長率(CAGR)5.73%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 個別化された不妊治療計画の開発

- 不妊相談向け遠隔医療サービスの拡充

- AI駆動型不妊モニタリング技術への投資

2035年までに、市場は堅調な成長とサービス提供の強化を達成すると見込まれる。

市場セグメンテーション

日本不妊治療薬・手術市場 薬剤別展望

- クエン酸クロミフェン

- レトロゾール

- セロフェン

- ホルモン療法

- 性腺刺激ホルモン

- アロマターゼ阻害剤

- エストロゲン受容体モジュレーター

- ドーパミン作動薬

- 塩酸メトホルミン

- その他

日本不妊治療薬・手術市場 エンドユーザー別展望

- 不妊治療クリニック

- 病院

- 臨床研究機関

- その他

日本の不妊治療薬・手術市場 手術別展望

- 子宮鏡検査

- 腹腔鏡検査およびロボット支援腹腔鏡検査

- 開腹手術

- 卵子採取

- 精索静脈瘤手術

- 精管結紮術の逆行手術

- 精子採取

日本の不妊治療薬・手術市場 根本原因別展望

- 男性

- 女性

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 建設、根本原因別(百万米ドル)

- 4.1.1 男性

- 4.1.2 女性

- 4.2 建設、薬剤別(百万米ドル)

- 4.2.1 クエン酸クロミフェン

- 4.2.2 レトロゾール

- 4.2.3 セロフェン

- 4.2.4 ホルモン治療

- 4.2.5 ゴナドトロピン

- 4.2.6 アロマターゼ阻害剤

- 4.2.7 エストロゲン受容体モジュレーター

- 4.2.8 ドパミン作動薬

- 4.2.9 塩酸メトホルミン

- 4.2.10 その他

- 4.3 手術別市場規模(百万米ドル)

- 4.3.1 子宮鏡検査

- 4.3.2 腹腔鏡検査およびロボット支援腹腔鏡手術

- 4.3.3 開腹手術

- 4.3.4 卵子採取

- 4.3.5 精索静脈瘤結紮術

- 4.3.6 精管再接合術

- 4.3.7 精子採取

- 4.4 エンドユーザー別市場規模(百万米ドル)

- 4.4.1 不妊治療クリニック

- 4.4.2 病院

- 4.4.3 臨床研究機関

- 4.4.4 その他

- 4.1 建設、根本原因別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 建設分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 建設分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 メルクKGaA(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 フェリング・ファーマシューティカルズ(スイス)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 バイエルAG(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 アッヴィ社(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 エリ・リリー・アンド・カンパニー(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 SAGE Therapeutics(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 HRA Pharma(フランス)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Irvine Scientific (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 メルクKGaA(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析:根本原因別

- 6.3 日本市場分析:薬剤別

- 6.4 日本市場分析:処置別

- 6.5 日本市場分析:エンドユーザー別

- 6.6 建設分野における主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 建設分野におけるDRO分析

- 6.9 建設分野における推進要因の影響分析

- 6.10 建設分野における抑制要因の影響分析

- 6.11 建設分野における供給/バリューチェーン

- 6.12 建設、根本原因別、2024年(%シェア)

- 6.13 建設、根本原因別、2024年~2035年(百万米ドル)

- 6.14 建設、薬剤別、2024年(%シェア)

- 6.15 建設、薬剤別、2024年から2035年(百万米ドル)

- 6.16 建設、処置別、2024年(シェア%)

- 6.17 建設、処置別、2024年から2035年(百万米ドル)

- 6.18 エンドユーザー別建設規模、2024年(シェア%)

- 6.19 エンドユーザー別建設規模、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 根本原因別、2025-2035年(百万米ドル)

- 7.2.2 薬剤別、2025-2035年(百万米ドル)

- 7.2.3 手術別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携