❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

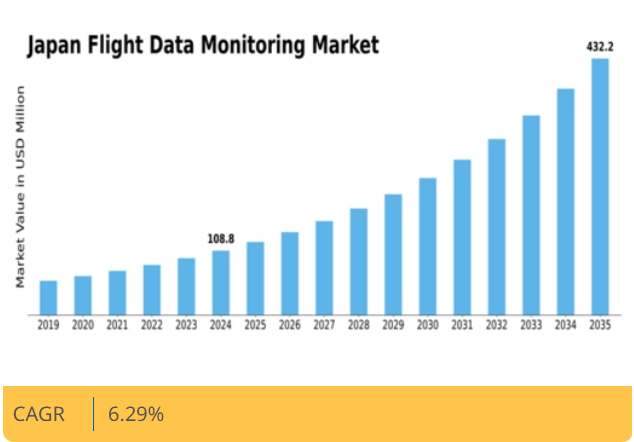

分析によれば、日本のフライトデータモニタリング市場は、2024年の6,600万米ドルから2035年までに1億2,911万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6.29%を示すと予測されている。

主要市場動向とハイライト

日本のフライトデータモニタリング市場は、技術進歩と規制順守の強化を原動力に成長が見込まれています。

- 技術進歩により、特にフライトオペレーション管理分野において、フライトデータモニタリングシステムの機能が向上しています。

- フライト安全監視分野は、安全プロトコルと基準に対する意識の高まりを背景に急成長を遂げています。

- 民間航空分野が最大のセグメントであり続ける一方、軍用航空分野はフライトデータモニタリングにおいて最も成長の速いセクターとして台頭しています。

- 主要な市場推進要因には、航空需要の増加と、航空安全・効率性向上を目的とした政府施策が含まれる。

日本フライトデータモニタリング市場

CAGR

6.29%

市場規模と予測

2024年市場規模66.0 (百万米ドル)2035年市場規模129.11 (百万米ドル)CAGR (2025 – 2035)6.29%

主要企業

ANA Holdings (JP), Japan Airlines (JP), Mitsubishi Heavy Industries (JP), Nippon Cargo Airlines (JP), All Nippon Airways (JP), Toshiba Corporation (JP), Hitachi Ltd (JP), Fujitsu Limited (JP)

日本のフライトデータモニタリング市場の動向

日本のフライトデータモニタリング市場は現在、技術の進歩と規制要件の強化を背景に顕著な進化を遂げている。高度なデータ分析ツールの統合により、飛行運航のリアルタイム監視能力が向上し、安全性および効率性が改善されている。さらに、日本政府は航空交通管理システムの近代化を目的とした取り組みを積極的に推進しており、データ監視ソリューションのためのより強固な環境を醸成しているようだ。この変化は国際基準に合致するだけでなく、空域の混雑や運航透明性の向上の必要性など、日本の航空部門が直面する固有の課題にも対応している。加えて、環境持続可能性への関心の高まりが日本のフライトデータ監視市場に影響を与えている。関係者はデータに基づく知見を通じて、炭素排出量の削減と燃料消費の最適化に注力している。この傾向は、企業が持続可能性目標達成のためにデータ監視を活用しようとする中、航空業界内でより環境に優しい実践への潜在的な移行を示唆している。市場が進化を続ける中、技術提供者と航空当局の連携が、日本のフライトデータモニタリングの将来像を形作る上で重要な役割を果たす可能性が高い。

技術的進歩

日本のフライトデータモニタリング市場では、人工知能(AI)や機械学習といった先進技術の採用が急増している。これらの革新技術により、より精密なデータ分析が可能となり、意思決定プロセスと運用効率が向上している。その結果、航空会社や規制機関は安全プロトコルの改善や飛行運航の効率化のために、これらの技術への依存度を高めています。

規制順守

日本のフライトデータモニタリング市場では、規制順守への重視が高まっています。日本政府は航空旅行の安全性と効率性を確保するため、より厳格な規制を実施しています。この傾向は、企業が進化する基準を満たすためにデータモニタリングソリューションに投資し、それによって運用能力を強化し競争力を維持していることを示しています。

持続可能性への取り組み

日本におけるフライトデータ監視市場では、持続可能性への焦点がより鮮明になりつつある。ステークホルダーはデータ駆動型戦略を通じた環境負荷低減の方法を模索している。この傾向は、排出量削減と燃料使用の最適化を目的とした監視システムの統合が、より広範なグローバルな持続可能性目標に沿って普及する可能性を示唆している。

日本フライトデータ監視市場の推進要因

安全・保安への重点

安全と保安は航空業界において依然として最重要課題であり、日本のフライトデータ監視市場に大きな影響を与えています。複数の重大な事故を受けて、安全規制への準拠を確保するための堅牢な監視システムの導入がより重視されるようになりました。日本民間航空局はフライトデータモニタリングに関する厳格なガイドラインを策定し、航空会社に安全プロトコルを強化する先進技術の採用を義務付けている。この安全重視の姿勢は、包括的なデータ分析と報告機能を提供するモニタリングソリューションへの投資を促進する可能性が高い。その結果、信頼性の高いフライトデータモニタリングシステムへの需要が高まり、市場の成長をさらに加速させると予想される。

航空需要の増加

日本のフライトデータ監視市場は、航空旅客数の増加に伴い需要が急増している。2025年には国内線・国際線を合わせて1億人を超える旅客数を記録し、航空旅行の堅調な回復を示した。この成長に伴い、安全・効率性・航空規制順守を確保するため、フライトデータ監視システムの強化が不可欠となっている。航空会社や空港は、航空交通管理と運用最適化に不可欠なリアルタイムフライトデータ追跡のための先進技術へ投資を進めている。航空交通量の増加は高度な監視ソリューションの需要を牽引し、日本のフライトデータ監視市場の成長を促進すると見込まれる。

ビッグデータ分析の台頭

ビッグデータ分析の台頭は、航空会社や規制当局が膨大なフライトデータを活用することを可能にし、日本のフライトデータ監視市場を変革している。航空機システムや旅客情報など多様なソースから生成されるデータ量が増加する中、ビッグデータ分析は運用効率と安全性の向上に向けた貴重な知見を提供する。2025年までに、フライトデータ監視におけるビッグデータ分析の利用は25%増加すると予測されており、関係者はリアルタイムデータに基づいた意思決定が可能となる。この傾向は、航空分野におけるデータ中心のアプローチへの移行を示しており、ビッグデータ分析は予知保全の強化、飛行ルートの最適化、サービス品質全体の向上に寄与する。

政府の取り組みと投資

日本政府は様々な施策を通じて航空分野を積極的に推進しており、これは日本のフライトデータ監視市場に大きな影響を与えています。国土交通省は空港インフラの強化と航空交通管理システムの改善に多額の資金を投入しています。これらの投資はフライトデータ監視能力の近代化、国際基準への適合確保、安全性の全体的な向上を目的としています。さらに、航空技術におけるイノベーション育成への政府の取り組みは、フライトデータ監視市場の成長にとって好ましい環境を示唆しています。その結果、業界関係者はこれらの施策の恩恵を受け、先進的な監視ソリューションの導入が拡大する見込みである。

人工知能の統合

日本におけるフライトデータ監視市場への人工知能(AI)の統合は、フライトデータの分析・活用方法を変革している。AI技術はリアルタイムデータ処理、予測分析、異常検知を可能にし、航空会社や規制当局の意思決定プロセスを強化する。2025年までに、日本のフライトデータ監視システムの30%以上がAI機能を組み込むと推定され、より効率的な運用と安全対策の強化が可能となる。この傾向は、航空分野におけるデータ駆動型戦略への移行を示しており、AIは人的ミスを大幅に削減し、フライト性能を最適化できる。結果として、フライトデータ監視におけるAIの採用は、市場の成長と革新を促進すると予想される。

市場セグメント分析

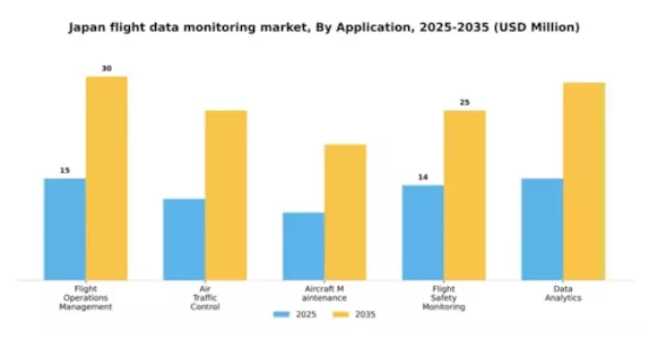

用途別:フライトオペレーション管理(最大) vs フライト安全監視(急成長)

日本のフライトデータ監視市場では、効率的な航空会社運営とスケジューリング改善の需要を背景に、フライトオペレーション管理が最大のシェアを占める。このセグメントは飛行経路、燃料消費、全体的な運用効率の最適化に不可欠である。これに続くのがフライト安全監視セグメントであり、安全規制の強化と、インシデント検知・対応能力を向上させる監視技術の進歩により急速に注目を集めている。

フライト運用管理(主流) vs. フライト安全監視(新興)

フライト運用管理は、データ分析、リアルタイム監視、意思決定支援を活用し、航空会社の最適なパフォーマンスを確保する包括的なアプローチが特徴である。この分野は、特に日本の活況を呈する航空環境において、現代航空会社の複雑性を管理する上で極めて重要な役割を担っている。一方、フライト安全監視は新興分野であり、AIや機械学習などの革新的技術を活用して安全プロトコルとインシデント管理を強化することに焦点を当てている。航空業界における安全懸念の高まりを受け、規制要求と安全基準の再定義を約束する技術進歩に後押しされ、この分野の重要性はますます増している。

用途別:民間航空(最大)対 軍用航空(急成長)

日本のフライトデータ監視市場において、用途別セグメントは民間航空が主導的であり、航空交通量の密度と航空会社の運用需要増加により最大の市場シェアを維持している。これに続く軍用航空セクターは、市場シェアこそ小さいものの、防衛費の増加と軍用機隊の近代化により堅調な成長を示している。

民間航空(主流)対 軍用航空(新興)

主流セグメントである民間航空は、旅客数の着実な増加と安全規制への厳格な順守ニーズの恩恵を受けている。効率性と信頼性への重点が特徴であり、運用パフォーマンス向上のための先進的なフライトデータ監視システムへの投資を推進している。一方、軍用航空は戦術・戦略航空機の近代化を推進する政府施策により急成長分野として台頭している。防衛作戦における状況認識能力と作戦能力の向上を目的とした高度技術の採用拡大が特徴である。

技術別:衛星ベースシステム(最大) vs 地上ベースシステム(最速成長)

日本のフライトデータ監視市場では、衛星ベースシステムが最大の市場シェアを占め、他の技術を大きく引き離している。これらのシステムは、安全性と運用効率に不可欠なグローバルなカバレッジとリアルタイムでのフライト監視能力から好まれる。地上ベースシステムは、それほど支配的ではないものの、技術の進歩と運用コストの低さから急速に普及が進んでおり、特に地域運航者に魅力的である。成長傾向は、コスト効率の高い監視ソリューションへの需要増加と革新的技術の統合により、地上ベースシステムが堅調な上昇軌道をたどっていることを示している。さらに、航空分野におけるデータ駆動型意思決定の需要高まりが、衛星システムと地上ベースシステムの両方にとって重要な補完技術と見なされるデータ処理ソフトウェアへの投資を促進している。

技術:衛星ベースシステム(主流)対地上ベースシステム(新興)

衛星ベースシステムは、日本におけるフライトデータ監視市場で主流技術として認知されており、現代の航空運航に不可欠な比類のないカバレッジとリアルタイム追跡能力を提供する。その堅牢性と信頼性から、航空会社と規制当局双方にとって優先選択肢となっている。一方、地上ベースシステムは、特にコスト管理が重要な地方空港において、有力な代替手段として台頭している。技術の進歩に伴い、これらのシステムは衛星データとの統合や高度な分析技術を活用した状況認識能力の向上へと進化している。両技術とも重要だが、地上ベースシステムの適応性により、近い将来に利用が増加する可能性がある。

データタイプ別:フライトパフォーマンスデータ(最大)対気象データ(最速成長)

日本のフライトデータ監視市場では、運航最適化と安全対策強化における重要性から、フライトパフォーマンスデータが最大のシェアを占める。速度・高度・燃料効率などの主要指標を追跡するこのセグメントは、運航効率向上と規制要件対応を目指す航空会社にとって不可欠である。一方、航空会社が正確な気象予報に基づく意思決定を強化するにつれ、気象データは最速の成長を遂げている。これにより飛行運航中の安全性と効率性が向上する。この分野は現在の気象状況、予報、潜在的な混乱に関する重要な情報を提供し、市場における重要性の高まりに寄与している。日本におけるフライトデータ監視市場の成長傾向は、航空会社からの運航安全性と効率性に対する需要の増加によって牽引されている。データ分析や機械学習などの技術進歩により、フライトパフォーマンスデータと気象データの処理能力が向上し、意思決定能力が強化されている。さらに、安全基準向上のための規制圧力が高まる中、航空会社はデータ監視ソリューションへの投資を拡大している。航空業界が変化する規制に適応し、乗客に安全で効率的かつ迅速なサービスを提供する方法を探求するにつれ、この傾向は継続すると予想される。

フライトパフォーマンスデータ(主流)対気象データ(新興)

フライトパフォーマンスデータは、航空会社の効率性と安全性に直接影響する包括的な指標を特徴とする、日本フライトデータ監視市場の主流として確立されている。この分野は運用計画と管理に不可欠であり、膨大なフライトデータから実用的な知見を導き出す高度な分析を伴う。これと並行して台頭しているのが気象データであり、運航のレジリエンス向上を目指す航空会社の間で注目を集めている。この分野はリアルタイムの更新情報と予報の提供に焦点を当て、航空会社が悪天候をより適切に回避するのを支援する。技術の進化とフライトパフォーマンスデータとの統合がよりシームレスになるにつれ、気象データの重要性は高まり、現代のフライト運航において不可欠な要素となる見込みである。

主要プレイヤーと競争環境の洞察

日本のフライトデータ監視市場は、技術革新と戦略的提携によって形成される競争環境が特徴である。ANAホールディングス(日本)、日本航空(日本)、東芝株式会社(日本)などの主要プレイヤーは、業務効率と顧客体験の向上に向け、イノベーションとデジタルトランスフォーメーションを積極的に推進している。これらの企業はデータ分析能力の向上に注力するだけでなく、新興技術を活用したパートナーシップにも投資し、より統合的で応答性の高い市場環境を育んでいる。

事業戦略面では、市場需要への対応強化のため、製造プロセスの現地化とサプライチェーンの最適化が進められている。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア獲得を競っている。ただし、全日本空輸(日本)や三菱重工業(日本)といった主要企業の総合的な影響力は大きく、運営の卓越性と技術統合のベンチマークを確立している。

2025年12月、日本航空(日本)は先進的なフライトデータ分析プラットフォーム開発のため、大手テクノロジー企業との提携を発表した。この取り組みは予知保全能力の強化を目的としており、運用障害の削減と安全基準の向上につながる。本施策の戦略的重要性は、日本航空を航空業界におけるデータ駆動型意思決定のリーダーとして位置付け、最終的に競争優位性を高める可能性に由来する。

2025年11月、東芝株式会社(日本)はAIと機械学習技術を組み込んだ新たなフライトデータ監視ソリューション群を発表した。この発表は東芝のイノベーションへの取り組みを示すとともに、フライト運用における先進技術統合の広範な潮流を反映している。データ処理能力の強化により、東芝は航空会社に実用的な知見を提供し、運用効率の向上とコスト削減につなげることを目指している。

2025年10月、ANAホールディングス(日本)は、フライトデータ監視システムの強化に向け、グローバル航空宇宙技術企業との協業を拡大した。この戦略的提携により、リアルタイムデータ分析を活用した次世代監視ツールの開発が促進される見込みである。本提携の意義は、より信頼性の高い運航を通じて業務改善を推進し、顧客満足度を高める潜在力にある。

2026年1月現在、フライトデータ監視市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます特徴づけられている。企業が共有された専門知識とリソースを活用しようとする中、戦略的提携は現在の状況形成において重要な役割を果たしている。今後、競争上の差別化は、価格競争からイノベーション、技術的進歩、サプライチェーンの信頼性への焦点移行へと進化する可能性が高い。この移行は、競争優位性を維持する上で適応性と先見性のある戦略の重要性を強調している。

業界動向

日本のフライトデータ監視市場では最近、ハネウェル、エアバス、ゼネラル・エレクトリックなどの主要企業が航空分野におけるデータ分析と安全性の向上を目指して技術提供を拡大するなど、顕著な進展が見られている。

2023年9月時点で、日本航空は運航効率向上のための高度な分析機能統合を含むフライトデータ監視システムのアップグレードを発表した。

パンデミック後の航空需要急増が市場価値の拡大に寄与し、2025年までに約100億米ドル規模に達すると予測される。特筆すべきは、日本国内の当該分野における特定企業間で、最近の合併・買収が公表されていない点である。

しかしながら、これらの組織間における継続的な投資と提携は、競争環境に大きな影響を与えると予想される。過去数年間、更新された規制基準への準拠が重視されたことで、技術的進歩が促進されてきた。この継続的な進化は、航空インフラと安全プロトコルの近代化を目指す日本政府の取り組みと密接に連携している。

将来展望

日本フライトデータ監視市場の将来展望

日本のフライトデータ監視市場は、技術進歩と規制順守の要求を原動力として、2025年から2035年にかけて年平均成長率(CAGR)6.29%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイムデータ分析のためのAI駆動型予測分析の統合

- アクセシビリティ向上のためのクラウドベース監視ソリューションの開発

- 航空会社との提携拡大によるカスタマイズデータサービスの提供。

2035年までに、イノベーションと戦略的連携により市場は堅調に成長すると予想される。

市場セグメンテーション

日本フライトデータ監視市場 エンドユース別展望

- 民間航空

- 軍用航空

- 貨物輸送

- プライベート航空

日本フライトデータ監視市場 データタイプ別展望

- フライトパフォーマンスデータ

- 気象データ

- 航法データ

- 整備データ

日本フライトデータ監視市場 技術別展望

- 衛星ベースシステム

- 地上ベースシステム

- データ処理ソフトウェア

- リアルタイム監視ソリューション

日本フライトデータ監視市場 用途別展望

- フライトオペレーション管理

- 航空交通管制

- 航空機整備

- フライト安全監視

- データ分析

- 因子分析

- バリューチェーン分析

- ポーターの

- 5つの力分析

- 供給者の交渉力

- 買い手の

- 交渉力

- 新規参入の脅威

- 代替品の

- 脅威

- 競争の激しさ

- COVID-19

- 影響分析

- 市場影響分析

- 地域

- 影響

- 機会と脅威分析

- 日本

- フライトデータモニタリング市場、ソリューション別 (百万米ドル)

- 機内

- 地上

- 日本フライトデータ監視

- 市場、エンドユーザー別(百万米ドル)

- 航空機運航事業者

- ドローン

- 運航事業者

- FDMサービスプロバイダー

- 調査

- 機関

- 日本フライトデータ

- 監視市場、コンポーネント別(百万米ドル)

-

- FDM

- FDMソフトウェア

- FDM

- システム

- 競争

- 環境

- 概要

- 競争

- 分析

- 市場シェア分析

- 主要

- 成長戦略フライトデータモニタリング市場における

- 競争

- ベンチマーキング

- 主要プレイヤー開発件数別

- フライトデータモニタリング市場における

- 主要動向

- および成長戦略

- 新製品発売/サービス展開

- 合併

- ・買収

- 合弁事業

- 主要

- プレイヤー財務マトリックス

- 売上高および営業利益

- 主要

- 企業研究開発費 2023年

- 企業

- 概要

- ハネウェル

- 財務

- 概要

- 提供製品

- 主な

- 開発

- SWOT 分析

- 主な

- 戦略

- ルフトハンザ テクニック

- 財務

- 概要

- 提供製品

- 主な

- 開発

- SWOT 分析

- 主な

- 戦略

- エアバス

- 財務

- 概要

- 提供製品

- 主な

- 開発

- SWOT 分析

- 主な

- 戦略

- ロックウェル・コリンズ

- 財務

- 概要

- 提供製品

- 主な

- 開発

- SWOT 分析

- 主な

- 戦略

- ゼネラル・エレクトリック

- 財務

- 概要

- 提供製品

- 主な

- 開発

- SWOT 分析

- 主な

- 戦略

- 三菱重工業

- 財務

- 概要

- 提供製品

- 主な

- 開発

- SWOT 分析

- 主要

- 戦略

- ロールスロイス

- 財務

- 概要

- 提供製品

- 主な

- 開発

- SWOT 分析

- 主要

- 戦略

- 日本航空

- 財務

- 概要

- 提供製品

- 主な

- 開発

- SWOT 分析

- 主要

- 戦略

- キャバートン・ヘリコプターズ

- 財務

- 概要

- 提供製品

- 主な

- 開発

- SWOT 分析

- 主要

- 戦略

- サフラン

- 財務

- 概要

- 提供製品

- 主な

- 開発

- SWOT 分析

- 主要

- 戦略

- ボーイング

- 財務

- 概要

- 提供製品

- 主な

- 開発

- SWOT 分析

- 主要

- 戦略

- ノースロップ・グラマン

- 財務

- 概要

- 提供製品

- 主な

- 開発

- SWOT 分析

- 主要

- 戦略

- タレス

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- MTUエアロエンジンズ

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- ヒューレット・パッカード・エンタープライズ

- 財務

- 概要

- 提供製品

- 主要

- 動向

- SWOT分析

- 主要

- 戦略

- 付録

- 参考文献

- 関連

- レポート

- 表一覧

- リスト

❖本調査資料に関するお問い合わせはこちら❖