❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

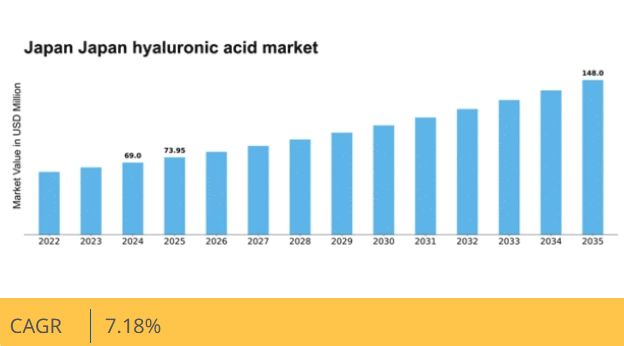

マーケットリサーチフューチャーの分析によると、2024年の日本のヒアルロン酸市場規模は69.0百万米ドルと推定された。日本のヒアルロン酸市場は、2025年の73.95百万米ドルから2035年までに148.0百万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7.1%を示すと予測されている。

主要市場動向とハイライト

日本のヒアルロン酸市場は、多様な用途と消費者関心の高まりを背景に堅調な成長を遂げている。

- 市場では、特に最大セグメントであるスキンケア分野において、アンチエイジング製品への需要が増加している。

- 整形外科や眼科を中心とした医療用途の拡大は、ヒアルロン酸の治療効果に対する認識の高まりを示している。

- 美容施術セグメントは最も急速に成長しており、消費者における低侵襲治療の急増を反映している。

- 主要な市場推進要因には、消費者意識の高まりと製剤技術の発展が含まれ、これらが製品効果を向上させている。

日本ヒアルロン酸市場

CAGR

7.18%

市場規模と予測

2024年市場規模69.0 (百万米ドル)2035年市場規模148.0 (百万米ドル)CAGR (2025 – 2035)7.18%

主要企業

Allergan (US), Revance Therapeutics (US), Galderma (CH), Medytox (KR), Hyaluronic Acid (JP), Suneva Medical (US), Hyaluronic Acid (FR), Hyaluronic Acid (DE)

日本ヒアルロン酸市場動向

日本のヒアルロン酸市場は、肌の健康と保湿効果に関する消費者意識の高まりを背景に顕著な成長を遂げている。この天然由来物質は保湿力に優れることで広く認知され、様々な化粧品や皮膚科用製品の主要成分として人気を集めている。また、肌の弾力性向上やシワ目立ち軽減を求める消費者需要の高まりにより、アンチエイジングソリューションへの需要も市場拡大に寄与している。さらに、低侵襲美容施術の普及に伴い、ヒアルロン酸ベースのフィラー使用が急増し、市場動向をさらに加速させている。美容用途に加え、ヒアルロン酸市場では医療用途、特に関節健康と眼科分野での進展が見られる。変形性関節症治療や眼科手術への応用が確認されており、美容製品を超えた汎用性を示している。規制面の支援と製品処方の革新が市場の可能性をさらに高める見込みです。高齢化が進む中、効果的な健康・美容ソリューションへの需要は拡大すると予想され、ヒアルロン酸市場は日本の健康・ウェルネス分野における主要プレイヤーとしての地位を確立しつつあります。

アンチエイジング製品への需要増加

アンチエイジングソリューションへの関心の高まりがヒアルロン酸市場を牽引しています。消費者は若々しい肌を促進する製品を積極的に求めており、この成分を含む製剤の需要が急増している。この傾向は、肌の保湿と弾力性を重視する高齢層で特に顕著である。

医療分野での応用拡大

ヒアルロン酸は医療分野、特に関節健康と眼科領域で注目を集めている。変形性関節症治療や眼科手術での使用は、その治療的潜在力を示しており、医療現場でのより広範な受容と統合が示唆される。

美容施術の成長

低侵襲美容施術の人気が高まっていることが、ヒアルロン酸市場の成長に寄与しています。非外科的施術を選択する人が増えるにつれ、ヒアルロン酸ベースのフィラーへの需要は増加する見込みであり、美容治療における消費者の嗜好の変化を反映しています。

日本のヒアルロン酸市場の推進要因

消費者意識の高まり

肌の健康と美容に関する消費者意識の高まりは、日本のヒアルロン酸市場における重要な推進要因です。スキンケア成分の効能に関する知識が深まるにつれ、ヒアルロン酸含有製品の需要は急増する見込みである。この化合物は保湿力、肌の弾力性向上、小じわの軽減効果で認知されている。結果として、ヒアルロン酸ベース製品の市場は成長が見込まれ、年間15%の潜在的増加が予測されている。さらに、スキンケアブランドによる教育キャンペーンがこの傾向を後押ししている。各種処方におけるヒアルロン酸の有効性を強調することで、ヒアルロン酸市場における消費者基盤を拡大しているのだ。

Eコマースプラットフォームの拡大

日本におけるEコマースプラットフォームの拡大は、ヒアルロン酸市場の流通構造を変革している。インターネットとモバイル端末の普及が進む中、消費者はスキンケア製品の購入をますますオンラインに依存している。この変化は、ヒアルロン酸配合製品に特化したニッチブランドにとって特に有利であり、従来型小売の制約なく幅広い顧客層にリーチできる。スキンケア製品のEC売上高は今後数年で20%成長が見込まれており、ヒアルロン酸市場に大きな追い風となる。加えて、オンラインプラットフォームでは詳細な製品情報や顧客レビューが提供されることが多く、ヒアルロン酸製品購入時の消費者信頼感向上に寄与している。

天然成分の人気の高まり

スキンケア製品における天然・有機成分への嗜好の高まりは、日本のヒアルロン酸市場における顕著な推進要因である。消費者はより見識を深め、効果的であるだけでなく天然由来の製品を求めるようになっている。体内に天然に存在する物質であるヒアルロン酸は、このトレンドに合致している。このクリーンビューティーへの移行により、ブランドは製品の再設計を進め、ヒアルロン酸を主要成分として採用しています。市場データによれば、天然スキンケア製品の需要は年間10%のペースで成長しており、透明性と持続可能性を求める消費者の嗜好に応えるブランドが増えることで、ヒアルロン酸市場はさらに拡大する見込みです。

予防医療への関心の高まり

日本の消費者における予防医療への関心の高まりが、ヒアルロン酸市場を牽引している。個人が健康とウェルネスに対してより積極的になるにつれ、スキンケアを総合的な健康管理に取り入れる傾向が強まっている。ヒアルロン酸は美容効果だけでなく、関節の潤滑や保湿といった潜在的な健康効果でも認知されている。この二重の魅力により、美容効果を求める層から健康補助食品に関心を持つ層まで、多様な消費者層を惹きつける可能性が高い。市場アナリストは、消費者が日常のルーティンで予防策を優先する傾向から、ヒアルロン酸製品の需要が15%増加する可能性を示唆している。

製剤技術における進歩

ヒアルロン酸製品の製剤技術における進歩は、日本の市場に大きな影響を与えている。架橋ヒアルロン酸の開発などの革新は、製品の安定性と有効性を高め、消費者にとってより魅力的なものにしている。この進歩により、美容分野で特に魅力的な、美容用途における持続効果の向上が可能となった。市場では、ヒアルロン酸を他の有効成分と組み合わせたより洗練された製剤への移行が進んでおり、これにより製品の総合的な性能が向上している。その結果、こうした技術的改善を原動力として、ヒアルロン酸市場は今後数年間で約12%の成長率が見込まれている。

市場セグメントの洞察

ヒアルロン酸市場ヒアルロン酸グレード別洞察

日本ヒアルロン酸市場におけるヒアルロン酸グレードセグメントは、様々な産業における明確な用途によって特徴づけられる多様な状況を示している。日本では、保湿とアンチエイジング効果を提供するスキンケア製品への需要増加を主な要因として、化粧品グレードセグメントが特に重要である。日本の消費者は美容とスキンケアを重視する傾向が強く、ヒアルロン酸配合製品が非常に高い需要を集める市場が持続的に成長しています。これは日本ヒアルロン酸市場における広範なトレンドとも合致し、化粧品製剤からの収益が顕著な割合を占めています。

医薬品グレードセグメントも重要な位置を占めており、変形性関節症治療用注射剤や眼科手術など医療用途でのヒアルロン酸利用が増加しています。日本の先進的な医療分野では、ヒアルロン酸の生体適合性と有効性が評価され、応用技術や製剤開発の継続的な革新が進んでいます。食品グレード分野は目立たないものの、特に健康増進・栄養補助食品市場で注目を集めつつあります。消費者の健康意識の高まりを受け、食品・飲料製剤における関節サポートや肌保湿を目的としたヒアルロン酸含有製品が普及し始めています。

日本ヒアルロン酸市場統計におけるセグメンテーションは、各グレードが独自の成長軌道を示す健全な市場環境を浮き彫りにしている。健康・美容製品への天然・安全成分の採用傾向が、これらのサブセグメント拡大を直接後押ししている。ヒアルロン酸の効能に対する認知度向上と、日本の強固な美容文化が相まって市場を牽引している。さらに、これらの分野における研究開発投資の増加は、製品提供の革新と拡大に向けた新たな機会を創出し、市場の成長をさらに加速させている。

全体として、日本の多様な用途におけるヒアルロン酸グレードセグメントは、広範な消費者動向と産業の進歩を反映し、進化する国内市場環境の重要な構成要素であり続けている。

出典:一次調査、二次調査、Market Research Futureデータベース及びアナリストレビュー

ヒアルロン酸市場 ヒアルロン酸用途別インサイト

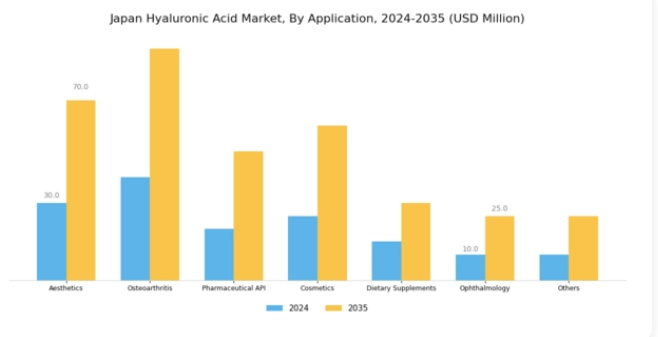

日本のヒアルロン酸市場は、美容、医薬品原薬、化粧品など様々な産業分野で用途セグメントが拡大している。特に美容分野は、皮膚充填剤などの非外科的美容施術への需要増加に牽引され堅調である。変形性関節症治療では、ヒアルロン酸の潤滑特性を利用して関節可動性を向上させており、変性疾患管理における治療的潜在力の認識が高まっていることを反映しています。さらに、医薬品原薬セグメントは、特にドライアイ治療のための眼科分野において、様々な薬剤の製剤にヒアルロン酸が利用されるにつれて拡大しています。

化粧品業界も、スキンケア製品の一般的な成分であるヒアルロン酸の保湿能力から大きな恩恵を受けています。栄養補助食品分野では、肌の弾力性や関節全体の健康促進効果の可能性が注目されている。「その他」セグメントは多様な用途を包含するが、成長の大部分は現在、日本の消費者における健康意識の高まりに支えられたa分野で顕著である。複数の分野におけるヒアルロン酸の受容拡大は、日本の進化する健康・美容市場におけるその汎用性と重要性を示唆している。

ヒアルロン酸市場 ヒアルロン酸エンドユーザー分析

日本のヒアルロン酸市場は、業界の動向を牽引する様々なエンドユーザーカテゴリーによって明確に形作られています。製薬業界は、特に関節疾患治療用の注射剤として、その治療効果を目的としてヒアルロン酸を広く活用しており、美容と医療の両分野における本化合物の二重の有用性を示しています。

皮膚科クリニックは別の重要なセグメントであり、抗加齢処置を含むスキンケア治療においてヒアルロン酸が不可欠であることから、日本における美容的改善への関心の高まりが浮き彫りになっている。美容外科センターは、低侵襲処置への需要増大に応えるフィラー治療にヒアルロン酸を活用することで、市場の重要性をさらに増幅させている。

「その他」カテゴリーはニッチな用途で構成され、これも市場全体に大きく貢献している。これらの多様な用途はヒアルロン酸の多面的な有用性を示しており、美容・健康効果への認知拡大に伴い市場は著しい成長可能性を秘めている。さらに高齢化人口の増加と美容・健康トレンドへの注目度上昇が、日本ヒアルロン酸市場における全エンドユーザーセグメントの重要性を高める主要な推進力となっており、変化する消費者嗜好と医療イノベーションへの投資拡大を反映している。

業界動向

日本ヒアルロン酸市場では、最近いくつかの動向が見られる。特に2023年10月、エヴォルスは非外科的美容施術の強化を目的とした新製品ラインを発表し、ヒアルロン酸を活用した美容改善への消費者関心の高まりを反映した。ヒアルロン酸ホールディングスとガルデルマは、アンチエイジング製品需要の急増を受け、美容・スキンケア市場でのシェア拡大に向け流通チャネルの拡充に注力している。さらに2023年9月には、レバンス・セラピューティクスが革新的製品の皮膚科医・美容医療従事者への浸透により市場評価額を大幅に増加させたと報告した。

M&A面では、2023年8月にアラガンがヒアルロン酸テクノロジー社の買収を完了し、皮膚充填剤分野の製品ポートフォリオを強化した。過去2年間の顕著な動向としては、日本の高齢化を背景にヒアルロン酸配合の関節健康製品の研究開発への注力が強化されたこと、またキューピーなどの企業が健康志向の消費者層に対応し、食品へのヒアルロン酸配合への関心が高まっていることが挙げられる。市場全体の成長は、製品革新への投資拡大とヒアルロン酸の効能に関する消費者教育の強化を反映している。

将来展望

日本ヒアルロン酸市場の将来展望

日本のヒアルロン酸市場は、化粧品・医薬品・関節健康分野での需要拡大を背景に、2025年から2035年にかけて年平均成長率(CAGR)7.18%で成長すると予測される。

新たな機会は以下の分野に存在する:

- ニッチな化粧品市場向けカスタマイズ型ヒアルロン酸製剤の開発

- 消費者直販向けECプラットフォームの拡大

- 医療用途における革新的な送達システムの研究開発投資

2035年までに、多様な用途と消費者需要に牽引され、ヒアルロン酸市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本ヒアルロン酸市場形態別展望

- 固体

- 液体

日本ヒアルロン酸市場グレード別展望

- 医薬品グレード

- 食品グレード

- 化粧品グレード

日本ヒアルロン酸市場用途別展望

- 医薬品

- 化粧品

- 食品・飲料

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性的分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 ライフサイエンス、グレード別(百万米ドル)

- 4.1.1 医薬品グレード

- 4.1.2 食品グレード

- 4.1.3 化粧品グレード

- 4.2 ライフサイエンス、形態別(百万米ドル)

- 4.2.1 固体

- 4.2.2 液体

- 4.3 ライフサイエンス、用途別(百万米ドル)

- 4.3.1 医薬品

- 4.3.2 化粧品

- 4.3.3 食品・飲料

- 4.1 ライフサイエンス、グレード別(百万米ドル)

- 5 第5章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ライフサイエンス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 アラガン(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 レバンス・セラピューティクス(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ガルデルマ(スイス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 メディトックス(韓国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ヒアルロン酸(日本)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 サンエバ・メディカル(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ヒアルロン酸(フランス)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ヒアルロン酸(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 アラガン(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(グレード別)

- 6.3 日本市場分析(形態別)

- 6.4 日本市場分析(用途別)

- 6.5 ライフサイエンス分野における主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 ライフサイエンス分野におけるDRO分析

- 6.8 ライフサイエンス分野における推進要因の影響分析

- 6.9 ライフサイエンス分野における抑制要因の影響分析

- 6.10 ライフサイエンス分野における供給/バリューチェーン

- 6.11 ライフサイエンス分野(グレード別)、2024年(%シェア)

- 6.12 ライフサイエンス、グレード別、2024年から2035年(百万米ドル)

- 6.13 ライフサイエンス、形態別、2024年(%シェア)

- 6.14 ライフサイエンス、形態別、2024年から2035年(百万米ドル)

- 6.15 ライフサイエンス、用途別、2024年(%シェア)

- 6.16 ライフサイエンス、用途別、2024年~2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 グレード別、2025-2035年(百万米ドル)

- 7.2.2 形態別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携