❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、API管理市場の規模は2024年に1億7931万米ドルと推定されております。

API管理市場は、2025年の2億1766万米ドルから2035年までに15億1158万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)21.3%を示すと予測されています。

主要な市場動向とハイライト

日本のAPI管理市場は、デジタルトランスフォーメーションと技術進歩に牽引され、堅調な成長を遂げております。

- 市場では、機密データを保護するためのセキュリティ対策への注力が強まっております。

- クラウドベースのソリューションが急速に採用され、企業の拡張性と柔軟性が向上しております。

- AIやIoTなどの新興技術との統合が、API管理における主要なトレンドとなりつつあります。

- デジタルトランスフォーメーションへの需要の高まりと、電子商取引プラットフォームの成長が、市場拡大の主要な推進要因となっております。

主要プレイヤー

Google(アメリカ)、Microsoft(アメリカ)、Amazon(アメリカ)、IBM(アメリカ)、Oracle(アメリカ)、MuleSoft(アメリカ)、TIBCO Software(アメリカ)、Red Hat(アメリカ)、Axway(フランス)、Kong Inc. (アメリカ)

日本のAPI管理市場の動向

API管理市場は現在、アプリケーションとサービスのシームレスな統合に対する需要の高まりを背景に、顕著な成長を遂げております。組織は、業務効率の向上と顧客体験の改善を図るため、APIを効果的に管理する必要性を認識しております。この傾向は、デジタルトランスフォーメーションの取り組みが加速している金融、医療、小売などの分野で特に顕著です。企業がイノベーションを追求し競争力を維持しようとする中、堅牢なAPI管理ソリューションへの注目は高まっております。さらに、クラウドコンピューティングとモノのインターネット(IoT)の台頭が、効果的なAPI管理戦略の必要性をさらに促進しています。企業は、今日の急速に変化するデジタル環境において不可欠なスケーラビリティと柔軟性を実現するため、クラウドベースのソリューションをますます採用しています。加えて、日本の規制環境はデータ保護とプライバシーを重視する方向に進化しています。これにより、組織は現地の規制に準拠するため、安全なAPI管理手法を優先するようになっています。API管理ツールへの高度なセキュリティ機能の統合は、標準的な要件となりつつあります。市場が成熟を続ける中、セキュリティ、スケーラビリティ、統合性への重点がAPI管理ソリューションの未来を形作るものと見られます。全体として、API管理市場は技術進歩と効率的なデジタルソリューションへの需要拡大に牽引され、継続的な拡大が見込まれています。

セキュリティへの注目の高まり

組織はAPI管理戦略においてセキュリティ対策を優先しています。この傾向は、機密データの保護と厳格な規制への準拠の必要性によって推進されています。認証や暗号化などの強化されたセキュリティ機能は、API管理ソリューションの必須要素となりつつあります。

クラウドベースソリューションの採用

クラウドコンピューティングへの移行は、API管理市場に大きな影響を与えています。企業は、より高い柔軟性とスケーラビリティを実現するため、クラウドベースのAPI管理ツールを選択するケースが増加しています。この移行により、組織は変化する市場の要求に迅速に対応することが可能となります。

新興技術との統合

人工知能や機械学習などの新興技術とAPI管理を統合する傾向が高まっています。この統合により、組織はデータ分析を活用して意思決定と業務効率の向上を図ることが可能となります。

日本のAPI管理市場を牽引する要因

IoTアプリケーションの台頭

日本におけるモノのインターネット(IoT)アプリケーションの普及は、API管理市場に大きな影響を与えています。より多くのデバイスが相互接続されるにつれ、APIを通じた効率的なデータ交換と管理の必要性がますます明らかになってきています。日本のIoT市場は2026年までに500億ドル規模に達すると予測されており、デバイスとアプリケーション間の通信を促進するAPI管理ソリューションにとって大きな機会が生まれています。企業は、IoT技術の潜在能力を最大限に引き出すには効果的なAPI管理が不可欠であると認識し、この分野への投資を増加させています。この傾向は、イノベーションを可能にし、IoTエコシステムの成長を推進する上でAPIが果たす重要な役割を浮き彫りにしています。

電子商取引プラットフォームの成長

日本における電子商取引プラットフォームの拡大は、API管理市場にとって重要な推進要因です。オンラインショッピングの普及に伴い、企業は取引の円滑化、在庫管理、顧客体験の向上を目的としてAPIへの依存度を高めています。報告によれば、日本の電子商取引分野は2025年から2030年にかけて年平均成長率(CAGR)10%で成長すると予測されており、この成長を支える高度なAPI管理ソリューションが求められています。企業は、決済ゲートウェイや物流など様々なサービスを統合するためにAPIを活用し、消費者にシームレスなショッピング体験を提供しています。この傾向は、企業が進化するデジタル環境に適応し、消費者の期待に応えるために、効果的なAPI管理がいかに重要かを浮き彫りにしています。

デジタルトランスフォーメーションへの需要の高まり

日本のAPI管理市場は、様々な分野におけるデジタルトランスフォーメーションへの需要増加により、顕著な成長を遂げています。組織は、業務効率と顧客エンゲージメントを向上させるために、デジタル技術を統合する必要性を認識しています。2025年時点で、日本の企業の約70%がデジタルイニシアチブを優先すると推定されており、これが堅牢なAPI管理ソリューションの必要性をさらに高めています。この傾向は、シームレスな接続性とデータ共有が極めて重要な金融や小売などの産業で特に顕著です。その結果、企業が効果的なAPI戦略を通じてプロセスを合理化し、サービス提供を改善しようとする中、API管理市場はこの変化から大きな恩恵を受ける立場にあります。

マイクロサービスアーキテクチャへの移行

日本のAPI管理市場では、組織がソフトウェア開発プロセスの強化を図る中、マイクロサービスアーキテクチャへの移行が進んでいます。このアーキテクチャアプローチは柔軟性と拡張性を高め、企業がアプリケーションをより迅速に展開することを可能にします。2025年までに、日本の企業の50%以上がマイクロサービスを導入すると推定されており、様々なサービス間の連携を調整するためには堅牢なAPI管理ソリューションが不可欠です。この傾向は、俊敏性と応答性が最優先される技術および通信セクターにおいて特に顕著です。その結果、API管理市場では、多様なアプリケーションのシームレスな統合と管理を可能にするマイクロサービス対応ツールの需要が増加する見込みです。

規制コンプライアンス要件の強化

日本では、産業を横断した規制コンプライアンス要件の高まりがAPI管理市場に影響を与えています。組織は個人情報保護法(APPI)などの厳格なデータ保護・プライバシー法への遵守を求められています。コンプライアンス対応が複雑化する中、企業は安全なデータ処理と監査対応を確実にするため、API管理ソリューションの導入を進めています。日本の企業の約60%がコンプライアンス態勢強化のためにAPI管理ツールへ投資していると推定されています。この傾向はAPI管理ソリューションの需要を促進するだけでなく、機密情報を保護するためのプラットフォーム内における堅牢なセキュリティ機能の必要性も強調しています。

市場セグメントの洞察

日本API管理市場セグメントの洞察

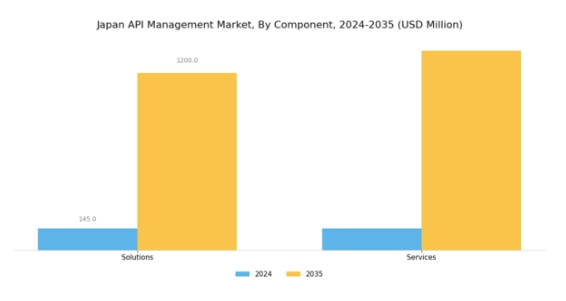

API管理市場コンポーネント別インサイト

日本API管理市場のコンポーネント分野は、ソリューションとサービスに焦点を当て、産業全体の動向形成において重要な役割を果たしています。API管理環境が進化を続ける中、特に日本のような技術先進国において、効率的なソリューションの重要性が明らかになってきています。日本が技術とイノベーションのグローバルリーダーであることから、APIのシームレスな統合と管理に対する需要は著しい成長を見せています。

本セグメントで提供されるソリューションは、主に、バックエンドデータやサービスへの信頼性の高いアクセスを提供することで、業務の効率化、コラボレーションの強化、顧客体験の向上といった、企業における高まるニーズに対応しています。さらに、クラウドネイティブアプリケーションの開発や、金融、医療、小売など様々な分野におけるデジタルトランスフォーメーションの取り組みの加速が、堅牢なAPI管理ソリューションへの関心を高めています。一方、サービスは、組織がAPI戦略を効果的に導入、管理、最適化するために不可欠です。

データアーキテクチャの複雑化と企業の俊敏性維持の必要性から、日本API管理市場におけるコンポーネントセグメント内のサービス側面は極めて重要です。技術サポート、コンサルティングサービス、トレーニングプログラムは、導入とベストプラクティスを企業に指導することで、API機能の全体的な有効性に大きく貢献します。組織が相互運用性と拡張性のためにAPIへの依存度を高めるにつれ、これらのサービスを通じて優れた成果を達成することへの注目はさらに顕著になります。さらに、テクノロジー企業間の戦略的提携や協業の増加が、この分野におけるイノベーションと多様化を促進しています。

ソリューションとサービスの両方を包含するコンポーネント分野は、このように日本API管理市場の中核を成し、各業界におけるデジタル戦略の進化を支えています。この市場が拡大を続ける中、API管理の複雑性を乗り越える組織にとって、これらの要素はデジタルエコシステムの潜在能力を最大限に活用する上で極めて重要となるでしょう。

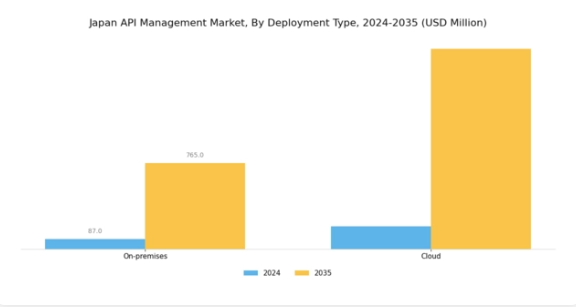

API管理市場における導入種類の動向

日本API管理市場では、組織が運用上のニーズや選好を評価する中で、導入種類に顕著な変化が生じています。オンプレミスとクラウドの導入種類への区分は、市場構造を形作る上で重要な役割を果たしています。オンプレミスソリューションは、厳格なセキュリティやコンプライアンス要件を持つ企業に好まれる傾向があり、データやインフラに対する管理強化を実現します。

この傾向は、データ保護とプライバシーに関する日本の厳格な規制の影響を受けています。一方、クラウド導入の種類は、その拡張性、費用対効果、統合の容易さから支持を集めており、日本における様々な産業でのデジタルトランスフォーメーションへの需要の高まりと合致しています。企業がAPI管理戦略の最適化を図る中、クラウドセグメントは、アプリケーションのアジャイル開発と市場投入までの時間の短縮を促進する上で重要な役割を担い始めています。

市場動向によれば、クラウド導入への継続的な移行は、協働環境・柔軟なアーキテクチャ・リモートアクセスの必要性増大によって推進されています。オンプレミスとクラウドソリューションのこの動的な相互作用は、日本API管理市場における広範なトレンドを反映し、技術環境の変化の中で企業がセキュリティ・効率性・イノベーションのバランスを図る姿勢を示しています。

API管理市場における組織規模別の動向

日本のAPI管理市場は、組織規模セグメント、特に中小企業(SME)と大企業において多様な動向を示しています。日本におけるデジタルトランスフォーメーションが加速する中、中小企業は業務の効率化や顧客・パートナーとの連携強化、競争環境における俊敏性の促進を目的として、API管理ソリューションの導入を拡大しています。一方、大企業は高度なAPI管理を活用し、シームレスな統合を実現するとともに複雑なITエコシステムを最適化することで、業務効率の大幅な向上とイノベーションの促進を図っています。クラウドコンピューティングの台頭やマイクロサービスアーキテクチャの採用といったトレンドが、両顧客セグメントにおける成長を牽引しています。

規制順守とデータセキュリティへの重視が高まる中、あらゆる規模の組織がスケーラブルで安全なAPIソリューションに注力しています。この傾向は市場統計にも反映され、日本の活気あるビジネス環境における協業促進とリアルタイム意思決定においてAPI管理が重要であることを示しています。全体として、中小企業と大企業の双方が、技術統合やリソース配分といった課題に対処しつつ新たな機会を活用し、日本API管理市場の将来像を形作る上で重要な役割を担っています。

API管理市場における産業別インサイト

日本API管理市場における産業別セグメントは、BSFI(銀行・証券・金融・保険)、IT通信、小売、製造、政府、医療など、多様な分野にわたる幅広いアプリケーションが特徴です。各産業は、業務効率の向上や新興技術の統合のためにAPI管理を活用しています。例えば、BSFI産業ではシームレスなデータ共有とセキュリティ対策の必要性が大きく高まっており、IT通信分野ではAPI統合によるサービス提供の強化に注力しています。小売企業は顧客エンゲージメントの向上とサプライチェーンプロセスの効率化のために、ますますAPIに依存しています。

製造業においても、設備とシステム間の自動化と接続性を促進することでAPI管理の恩恵を受けています。政府分野では、APIは市民サービスの改善と業務の透明性向上に不可欠であり、機関間のデータ相互運用性を促進しています。医療産業では、患者データ管理と相互運用性を支援し、医療サービスの提供を強化するためにAPIを活用しています。その他の産業も、デジタルトランスフォーメーションの力を活用するため、API管理ソリューションの導入を進めています。

これらの産業の成長は、デジタル化の取り組みの強化、クラウドコンピューティングの台頭、データ駆動型意思決定への需要の高まりによって促進されており、これらは日本の企業運営や相互作用の在り方を変え続けています。

主要プレイヤーと競争環境

日本のAPI管理市場は、急速なデジタルトランスフォーメーションと効率的なデータ統合の必要性の高まりにより、ダイナミックな競争環境が特徴です。Google(アメリカ)、Microsoft(アメリカ)、Amazon(アメリカ)などの主要プレイヤーが最前線に立ち、技術力を活用してサービス提供を強化しています。Google(アメリカ)はAPI分析とセキュリティを重視したApigeeプラットフォームを通じたイノベーションに注力し、Microsoft(アメリカ)はAzureサービスを統合して企業ニーズに応える包括的ソリューションを提供しています。Amazon(アメリカ)はAWS API Gatewayの拡張を継続し、スケーラビリティとパフォーマンスを向上させており、これら全体が先進技術と顧客中心ソリューションへの依存度が高まる競争環境を形成しています。

この市場における主要なビジネス戦略には、地域ニーズに応えるためのサービスローカライゼーションやサプライチェーン最適化が含まれます。競争構造は中程度の分散状態にあり、既存の大手企業と新興プレイヤーが混在しています。この分散化により多様なサービス提供が可能となる一方、主要プレイヤーの影響力は依然として大きく、イノベーションとサービス品質のベンチマークを設定しています。

2025年10月、マイクロソフト(アメリカ)はクラウドベースのAPI管理ソリューション強化のため、日本の主要通信企業との戦略的提携を発表しました。本協業は日本の企業向けサービスローカライズと接続性向上を目的としており、マイクロソフトの地域適応と顧客エンゲージメントへの取り組みを示しています。こうした提携は、現地のビジネスニーズに合致した提供により、同社の市場ポジション強化に寄与する見込みです。

2025年9月、アマゾン(アメリカ)はAWS APIゲートウェイの機能強化を発表し、セキュリティ機能とユーザー体験の向上に重点を置きました。この動きは、アマゾンの競争優位性を強化するだけでなく、API管理におけるデータセキュリティへの懸念の高まりに対応する点で重要です。セキュリティを優先することで、アマゾン(アメリカ)はデータ完全性が最優先される市場において、信頼できるプロバイダーとしての地位を確立しています。

2025年8月、Google(アメリカ)はAI駆動型分析ツールを統合し、Apigeeプラットフォームの機能拡張を実施しました。この戦略的強化は、企業がAPI利用状況から実用的な知見を導き出し、パフォーマンス最適化とイノベーション推進を可能にする点で極めて重要です。AI統合は、サービス提供と顧客満足度向上のために先進技術を活用する市場全体の潮流を反映しています。

2025年11月現在、API管理市場の主な動向としては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高いでしょう。この変化は、絶えず変化する市場の要求に応える上で、俊敏性と対応力の重要性を浮き彫りにしています。

日本API管理市場の主要企業には以下が含まれます

産業動向

日本API管理市場は、産業横断的なデジタルトランスフォーメーション(DX)需要の高まりを背景に、近年著しい進展を見せています。2023年9月には、オラクルが日本市場向けに特化した強化版API管理プラットフォームを発表し、企業のアプリケーション統合効率化を実現しました。同時に、TIBCO Softwareは国内企業との新たな提携を発表し、自動車業界向けにカスタマイズされたAPIソリューションの提供に注力しています。KongやRapidAPIなどの主要プレイヤーも、堅牢なAPI管理ソリューションを必要とする中小企業の増加を見据え、日本でのサービス拡大を進めています。

M&Aの面では、F5 Networksが2023年8月に日本の主要セキュリティ企業を買収し、同地域におけるAPIセキュリティ提供体制を強化しました。SAPとRed Hatも、日本におけるクラウドベースのAPI管理サービスの最適化を目的とした協業を開始しており、競争環境が激化していることを示しています。過去数年間、特に2022年には、日本のAPI管理市場規模は約15%の成長率を示しており、経済産業省(METI)のデータが示すように、クラウド環境とマイクロサービスアーキテクチャへの強力な推進が反映されています。

今後の展望

日本API管理市場の将来展望

日本のAPI管理市場は、デジタルトランスフォーメーションとAPI採用の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)21.39%で成長すると予測されています。

新たな機会は以下の分野にあります:

- パフォーマンス分析の強化に向けたAI駆動型API分析ツールの開発。

- 増大するサイバー脅威を軽減するためのAPIセキュリティソリューションの拡充。

- 産業特化型API管理プラットフォームの構築(個別ビジネスニーズへの対応)。

2035年までに、API管理市場は著しい成長と革新を反映し、堅調な市場規模に達すると予想されます。

市場セグメンテーション

日本API管理市場 コンポーネント別展望

- ソリューション

- サービス

日本API管理市場 デプロイメント種類別展望

- オンプレミス

- クラウド

日本API管理市場 産業別展望

- 金融サービス

- IT・通信

- 小売

- 製造

- 政府

- 医療

- その他

日本API管理市場 企業規模別展望

- 中小企業

- 大企業

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第 IV 部:定量分析

4.1 情報通信技術、コンポーネント別(百万米ドル)

4.1.1 ソリューション

4.1.2 サービス

4.2 情報通信技術、導入種類別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウド

4.3 情報通信技術、組織規模別(百万米ドル)

4.3.1 中小企業

4.3.2 大企業

4.4 情報通信技術、産業分野別(百万米ドル)

4.4.1 金融サービス

4.4.2 IT・通信

4.4.3 小売

4.4.4 製造業

4.4.5 政府

4.4.6 医療

4.4.7 その他 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Google(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 アマゾン(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Oracle(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 MuleSoft(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 TIBCO Software(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Red Hat(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 アクスウェイ(フランス)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.2.10 コング社(米国) (アメリカ)

5.2.10.1 財務概要

5.2.10.2 提供製品

5.2.10.3 主な動向

5.2.10.4 SWOT分析

5.2.10.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるコンポーネント別分析

6.3 日本市場における導入形態の種類別分析

6.4 日本市場における組織規模別分析

6.5 日本市場における産業分野別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術(ICT)

6.12 情報通信技術(ICT)、構成要素別、2024年(%シェア)

6.13 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

6.14 情報通信技術(ICT)、導入タイプ別、2024年(%シェア)

6.15 導入種類別情報通信技術市場規模(2024年~2035年、百万米ドル)

6.16 企業規模別情報通信技術市場規模(2024年、シェア%)

6.17 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、産業分野別、2024年(シェア%)

6.19 産業分野別情報通信技術、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 コンポーネント別、2025-2035年(百万米ドル)

7.2.2 導入形態別、2025-2035年(百万米ドル)

7.2.3 組織規模別、2025-2035年(百万米ドル)

7.2.4 産業分野別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携