❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によると、日本のウイルス除去市場規模は2024年に2640万米ドルと推定された。日本のウイルス除去市場は、2025年の3221万米ドルから2035年までに2億3500万米ドルへ成長し、2025年から2035年の予測期間において21.9%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のウイルス除去市場は、技術進歩と規制要求の高まりを背景に堅調な成長を遂げている。

- ウイルス除去手法の技術革新により、市場の効率性と有効性が向上している。

- バイオ医薬品製造セグメントが最大のシェアを維持しており、ウイルス安全性対策への強い需要を反映している。

- 規制順守と安全基準がますます厳格化され、市場動向に影響を与えている。

- バイオ医薬品需要の増加と規制監視の強化が、市場成長を牽引する主要な推進要因である。

日本ウイルス除去市場

CAGR

21.99%

市場規模と予測

2024年市場規模26.4 (百万米ドル)2035年市場規模235.0 (百万米ドル)CAGR (2025 – 2035)21.99%

主要企業

Sartorius AG (DE),Merck KGaA (DE), Thermo Fisher Scientific Inc. (US), Pall Corporation (US), Charles River Laboratories International Inc. (US), Lonza Group AG (CH), Asahi Kasei Corporation (JP), Fujifilm Diosynth Biotechnologies (JP)

日本のウイルス除去市場動向

ウイルス除去市場は現在、バイオ医薬品における安全性への需要増加を背景に顕著な成長を遂げている。規制当局は治療製品からウイルス汚染物質を効果的に除去するため、厳格な試験プロトコルを重視している。この安全性基準への注目の高まりは、ウイルス除去技術の進歩を促進し、ろ過法や不活化法の革新を促す可能性が高い。さらに、日本におけるバイオ医薬品生産の増加も市場拡大に寄与している。製造業者は規制要件と消費者の期待に応える信頼性の高いソリューションを求めている。加えて、遺伝子治療やモノクローナル抗体を含む新規治療法の開発が進む中、堅牢なウイルス除去戦略が不可欠となっている。これらの治療法が普及するにつれ、効果的なウイルス除去プロセスの必要性が最優先課題となる。研究開発への投資が既存技術の有効性を高める見込みであり、市場はさらなる成長を遂げると予想される。全体として、ウイルス除去市場はバイオ医薬品製造のダイナミックな状況と治療製品の安全性への重要性増大を反映し、進化を遂げようとしている。

ウイルス除去技術の進歩

ウイルス除去技術の最近の革新は、バイオ医薬品製造の状況を変化させている。ウイルス除去プロセスの効率を向上させるため、強化された濾過法と新規の不活化技術が開発されている。これらの進歩は、規制当局が設定する厳格な安全基準を満たし、治療製品の完全性を確保するために不可欠である。

規制順守と安全基準

規制順守への重点は、ウイルス除去市場の推進力となっている。当局は、ウイルス汚染に関連する新たなリスクに対処するため、ガイドラインを継続的に更新している。この傾向により、製造業者は、コンプライアンスを維持し公衆衛生を守るために、より厳格な試験プロトコルを採用し、先進的なウイルス除去ソリューションに投資することを迫られている。

バイオ医薬品生産の拡大

日本におけるバイオ医薬品の生産増加は、ウイルス除去市場に大きな影響を与えている。バイオ医薬品分野に参入する企業が増えるにつれ、効果的なウイルス除去ソリューションへの需要が高まっている。この成長はさらなる研究開発努力を促進し、新たな治療法がもたらす特有の課題に対処できる技術の向上につながる可能性が高い。

日本のウイルス除去市場を牽引する要因

バイオ医薬品需要の増加

日本におけるバイオ医薬品需要の増加は、ウイルス除去市場にとって極めて重要な推進要因である。バイオ医薬品分野が拡大するにつれ、効果的なウイルス除去手法の必要性が最優先課題となる。2025年にはバイオ医薬品市場は約100億ドル規模に達すると予測されており、堅調な成長軌道を示している。この急増は、製品の安全性と有効性を確保するための厳格なウイルス除去プロセスを必要とする。ウイルス除去市場は、メーカーがウイルス汚染リスクを軽減する信頼性の高いソリューションを求める中、このトレンドの恩恵を受ける立場にある。さらに、日本における慢性疾患の有病率増加は、革新的な生物学的製剤療法の必要性を増幅させ、先進的なウイルス除去技術の需要をさらに促進している。その結果、企業は規制基準への適合を確保し市場の期待に応えるため、ウイルス除去能力を強化する研究開発に投資する可能性が高い。

規制監視の強化

日本では、バイオ医薬品を取り巻く規制監視の強化がウイルス除去市場に大きな影響を与えている。規制当局は生物学的製剤の安全性と有効性を確保するため、より厳格なガイドラインを施行しており、これがウイルス除去市場に直接的な影響を及ぼしている。2025年現在、これらの規制への準拠は単なる推奨事項ではなく、市場参加者にとって必須要件となっている。企業は当局が定める進化する基準を満たすため、強固なウイルス除去戦略を実施しなければならない。この規制環境は、企業がより効果的かつ効率的な除去手法の開発を目指すことで、ウイルス除去市場内のイノベーションを促進する。財務的影響は顕著であり、企業は非遵守により数百万円に達する可能性のある罰則に直面する恐れがある。したがって、規制枠組みへの順守の必要性は重要な推進要因であり、組織が事業戦略においてウイルス除去を優先させることを促している。

ウイルス安全性への意識の高まり

消費者や医療従事者におけるウイルス安全性への意識向上は、日本のウイルス除去市場を牽引する重要な要因である。公衆衛生への懸念が高まる中、バイオ医薬品がウイルス汚染物質を含まないことの確保が重視されている。この傾向は、関係者が購入判断において安全性を優先するにつれ、ウイルス除去ソリューションへの需要拡大として反映されている。ウイルス除去市場は、より包括的な検査・除去プロトコルの開発を通じてこの変化に対応している。2025年には、この高まる意識を原動力として、市場は約7%の拡大が見込まれています。製品の安全性に関する透明性を求める消費者が増加する中、ウイルス安全性への取り組みを効果的に伝える企業が競争優位性を獲得する可能性が高いです。このように、ウイルス安全性への重点化は、生産慣行と消費者行動の両方に影響を与え、ウイルス除去市場の力学を再構築しています。

除去方法における技術革新

技術的進歩が日本のウイルス除去市場の様相を変えつつある。改良された濾過技術や高度なクロマトグラフィー法などの革新により、ウイルス除去プロセスの効率が向上している。2025年には、こうした技術的ブレークスルーを原動力として、市場は年間約8%の成長率を示すと予想される。企業が生産プロセスを最適化するため最先端技術に投資する中、ウイルス除去市場はこれらの変化に適応している。強化されたウイルス除去手法は安全性を向上させるだけでなく、生産コストの削減にも寄与するため、製造業者にとって魅力的である。競争が激化する中、市場シェアを維持するためには先端技術の採用が不可欠となっている。結果として、革新的なソリューションの統合がウイルス除去市場の成長を促進し、バイオ医薬品製造プロセスにおける重要な要素としての地位を確立する可能性が高い。

受託製造機関(CMO)の拡大

日本における受託製造機関(CMO)の急増は、ウイルス除去市場の顕著な推進要因である。バイオ医薬品企業が製造プロセスを外部委託する傾向が強まる中、信頼性の高いウイルス除去ソリューションへの需要が高まっている。CMOは製造工程が厳格な安全基準を満たすことを保証する圧力に直面しており、これがウイルス除去市場に直接的な影響を与えている。2025年にはCMOセクターが約10%成長すると予測され、ウイルス除去サービス提供者にとって大きな機会が創出される。この傾向は、CMOが顧客獲得のためにウイルス除去能力の強化を図る中、専門サービスへの移行を示唆している。結果として、これらの組織が先進的な除去技術・プロセスに投資するにつれ、ウイルス除去市場は成長を遂げると見込まれる。CMOとウイルス除去専門家の連携は、バイオ医薬品分野におけるイノベーション促進と製品安全性の向上に寄与すると期待される。

市場セグメント分析

日本ウイルス除去市場 セグメント分析

日本ウイルス除去市場 セグメント分析

ウイルス除去市場 方法別分析

ウイルス除去市場 方法別分析

日本のウイルス除去市場は、特に方法論の観点において、バイオ医薬品やその他の用途における安全性を確保するために不可欠な革新的な技術によって特徴づけられるダイナミックな状況を示している。方法論セグメントは、ウイルス除去法、ウイルス不活化法、ウイルス検出法などの異なる戦略で構成される。ウイルス除去法は主に製品からウイルスを物理的に除去することに焦点を当て、治療薬の完全性を維持する上で重要な役割を果たす。この手法の重要性は、日本の保健当局が義務付ける厳格な規制枠組みにおいて明らかであり、医薬品製造プロセスにおける厳密なウイルス除去プロトコルが求められる。

ウイルス不活化法は化学的または物理的薬剤を用いてウイルスを不活化し、その複製を防止することで生物学的製剤の安全性を確保する。この手法の重要性は、細胞・遺伝子治療を含む先進バイオ医薬品が模索される市場において、潜在的なウイルス汚染に対する追加防御層を提供できる点にある。さらに、ウイルス汚染物質の迅速な同定・定量化を可能にし、製品安全性と業務効率の向上に寄与するウイルス検出の拡大傾向が顕著である。

ウイルス除去市場の応用分野別インサイト

ウイルス除去市場の応用分野別インサイト

日本のウイルス除去市場は著しい成長を示しており、特に「応用分野」セグメントが顕著である。このセグメントは血液・血液製剤、組換えタンパク質、細胞・遺伝子治療製品、ワクチンなど多様な重要領域を包含する。医療に不可欠な生物学的製剤の安全性と有効性を確保する上で本セグメントは極めて重要な役割を担っており、日本の厳格な規制環境と高品質な製造基準への取り組みを反映している。

血液および血液製剤は輸血医療において極めて重要であり、血液媒介病原体に関連するリスクを軽減するための高度なウイルス除去技術の需要を牽引している。組換えタンパク質は治療用途でますます活用されており、製品開発とスケーラビリティにとってウイルス除去が不可欠となっている。細胞・遺伝子治療製品は革新的なフロンティアであり、患者の安全と規制順守を確保するために堅牢な除去プロセスが必要である。ワクチンはこの分野で大きなシェアを占めており、ウイルス除去は公衆衛生施策や感染症対策に直接影響を与えます。

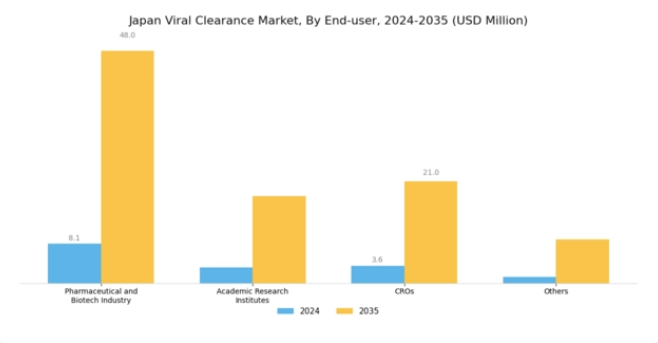

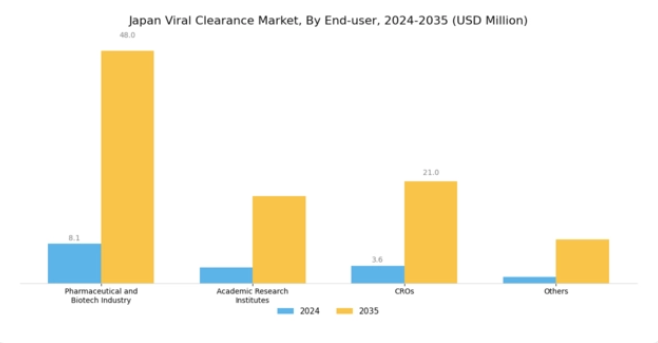

ウイルス除去市場のエンドユーザー動向

ウイルス除去市場のエンドユーザー動向

日本のウイルス除去市場は、製薬・バイオテクノロジー業界、学術研究機関、受託研究機関(CRO)など多様なエンドユーザー層によって大きく形作られています。製薬・バイオテクノロジー業界は、医薬品安全性への重視の高まりと、ワクチン製造・治療薬開発における厳格なウイルス除去プロセスの必要性から、市場の大部分を占めています。

学術研究機関は革新的な技術・手法の開発において重要な役割を担い、広範な研究開発活動を通じて市場を牽引している。CROもエコシステムに不可欠であり、ウイルス除去プロセスを効率化する専門サービスを提供することで製薬企業のニーズに応え、厳格な規制基準への準拠を確保している。日本における強固な医療基盤とバイオ医薬品革新への政府支援が、成長に適した環境を創出している。

主要企業と競争環境

日本のウイルス除去市場は、イノベーション、戦略的提携、規制順守への注力によって形成される競争環境が特徴である。Sartorius AG(ドイツ)、Merck KGaA(ドイツ)、Thermo Fisher Scientific Inc.(米国)などの主要企業は、ウイルス除去ソリューションへの需要増大に対応するため、積極的に事業能力を強化している。ザルトリウスAG(ドイツ)は、バイオ医薬品製品の安全性と有効性を確保する上で重要な先進的ろ過技術の開発など、イノベーションへの取り組みを強調している。一方、メルクKGaA(ドイツ)は戦略的買収による製品ポートフォリオの拡大に注力し、市場での地位強化を図っている。サーモフィッシャーサイエンティフィック社(米国)は、広範な流通ネットワークを活用し、ウイルス除去製品への顧客アクセスを強化しており、地域拡大と顧客エンゲージメントへの戦略的焦点を示している。

事業戦略面では、リードタイム短縮とサプライチェーン最適化のため、製造の現地化が進んでいる。このアプローチは、主要プレイヤー間の連携が業務効率の向上につながる、中程度の分散市場において特に有効であると考えられる。これらの主要企業の総合的な影響力は、ウイルス除去分野に内在する規制上の課題に対処しつつ、イノベーションを促進する競争構造を形成している。

2025年10月、ザルトリウスAG(ドイツ)は細胞・遺伝子治療の安全性向上を目的とした新型ウイルス除去フィルターのラインアップを発表した。この戦略的動きは、効果的なウイルス除去ソリューションの需要急増が見込まれる個別化医療への潮流に沿う点で重要である。これらの先進フィルターを導入することで、ザルトリアスAG(ドイツ)はバイオ医薬品業界の特定ニーズに対応するリーダーとしての地位を確立し、より大きな市場シェアを獲得する可能性を秘めている。

2025年9月、メルクKGaA(ドイツ)はウイルス除去技術を専門とするバイオテクノロジー企業の買収を完了した。この買収により、メルクKGaAはウイルス安全性に関する包括的ソリューション提供能力を強化し、競争優位性を高める見込みである。この新技術の統合により、製品提供の改善と顧客満足度の向上が期待され、革新性と信頼性を重視する市場において極めて重要である。

2025年8月、サーモフィッシャーサイエンティフィック社(米国)は、主要な日本のバイオ医薬品企業と戦略的提携を結び、現地市場向けにカスタマイズされたウイルス除去ソリューションを共同開発した。この協業は、製品開発と市場浸透を強化する戦略的提携への広範な傾向を示すものである。現地の専門知識と連携することで、同社は地域の規制要件や顧客嗜好に対する理解を深め、市場での地位を強化する可能性が高い。

2025年11月現在、ウイルス除去市場の競争動向は、デジタル化、持続可能性、および業務プロセスへの人工知能(AI)統合によってますます特徴づけられている。戦略的提携は、主要プレイヤー間の知識共有と資源最適化を促進し、現在の市場構造形成において極めて重要な役割を果たしている。今後、競争上の差別化は、従来の価格戦略から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと進化する見込みである。この変化は、これらの側面を優先する企業が、ますます複雑でダイナミックな市場で成功する可能性が高いことを示唆している。

業界動向

日本のウイルス除去市場では、ここ数ヶ月で顕著な進展が見られ、特にメルク・シャープ・アンド・ドーム、中外製薬、富士フイルムホールディングスなどの企業が研究開発イニシアチブで大きな進歩を遂げている。ウイルス安全性対策への注目の高まりと、堅牢なウイルス除去プロセスの重要性が市場成長を牽引している。さらに2023年7月には、武田薬品工業がウイルス除去技術における能力強化を目的とした専門バイオテクノロジー企業の買収を発表。これは競争環境の激化を示す動きである。

また、アステラス製薬が2022年3月に協和キリンと提携し、バイオ医薬品向けウイルス濾過プロセスの最適化に取り組んでいることも進展の一つだ。

業界レポートによれば、日本の製薬・バイオテクノロジー分野が年間約5%の成長率を維持していることも市場に好影響を与えている。三菱化学と第一三共によるウイルス除去手法の革新への取り組みも注目を集め、業界内の安全プロトコル強化に寄与している。これらの取り組みは、日本全体における健康基準の向上と効果的なウイルス除去ソリューションへの喫緊のニーズへの対応に向けた継続的な取り組みを反映している。

将来展望

日本のウイルス除去市場における将来展望

日本のウイルス除去市場は、技術進歩と規制要件の強化を背景に、2025年から2035年にかけて21.99%のCAGRで成長すると予測されています。

新たな機会は以下の分野にあります:

- バイオ医薬品向け先進ウイルス濾過システムの開発

- ウイルス除去試験の受託製造サービス拡大

- プロセス効率向上のための自動化技術への投資。

2035年までに、市場は大幅な成長を達成し、ウイルス除去ソリューションのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本のウイルス除去市場 手法別展望

- ウイルス除去手法

- ウイルス不活性化手法

- ウイルス検出手法

日本のウイルス除去市場 エンドユーザー別展望

- 製薬・バイオテクノロジー業界

- 学術研究機関

- CRO

- その他

日本のウイルス除去市場 用途別展望

- 血液および血液製剤

- 組換えタンパク質

- 細胞・遺伝子治療製品

- ワクチン

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 化学薬品・材料、方法別(百万米ドル)

- 4.1.1 ウイルス除去方法

- 4.1.2 ウイルス不活化方法

- 4.1.3 ウイルス検出方法

- 4.2 化学品・材料、用途別(百万米ドル)

- 4.2.1 血液および血液製剤

- 4.2.2 組換えタンパク質

- 4.2.3 細胞・遺伝子治療製品

- 4.2.4 ワクチン

- 4.2.5 その他

- 4.3 化学品・材料、エンドユーザー別(百万米ドル)

- 4.3.1 製薬・バイオテクノロジー産業

- 4.3.2 学術研究機関

- 4.3.3 CRO(医薬品開発受託機関)

- 4.3.4 その他 5

- 4.1 化学薬品・材料、方法別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 化学品・材料分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Sartorius AG(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 メルクKGaA(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 サーモフィッシャーサイエンティフィック社(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 パル・コーポレーション(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 チャールズ・リバー・ラボラトリーズ・インターナショナル社(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ロンザ・グループAG(スイス)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 旭化成株式会社(日本)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 富士フイルム ディオシンセ バイオテクノロジー(日本)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Sartorius AG(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:製造方法別分析

- 6.3 日本市場:用途別分析

- 6.4 日本市場:エンドユーザー別分析

- 6.5 化学品・材料の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 化学品・材料のDRO分析

- 6.8 推進要因の影響分析:化学品・材料

- 6.9 抑制要因の影響分析:化学品・材料

- 6.10 供給/バリューチェーン:化学品・材料

- 6.11 化学品・材料、製造方法別、2024年(%シェア)

- 6.12 化学品・材料、製造方法別、2024年~2035年(百万米ドル)

- 6.13 化学品・材料、用途別、2024年(%シェア)

- 6.14 用途別化学品・材料市場規模(2024~2035年、百万米ドル)

- 6.15 最終ユーザー別化学品・材料市場規模(2024年、%シェア)

- 6.16 最終ユーザー別化学品・材料市場規模(2024~2035年、百万米ドル) (百万米ドル)

- 6.17 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 方法別、2025-2035年 (百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境