❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

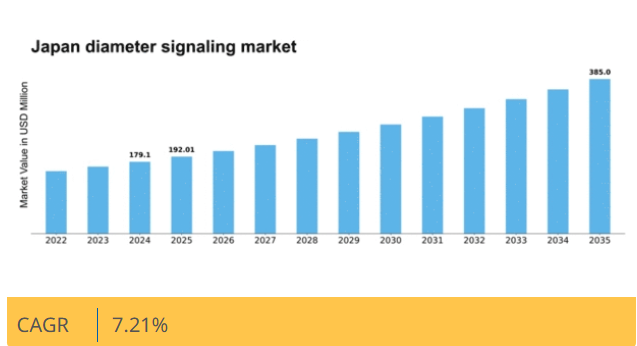

マーケットリサーチフューチャーの分析によると、直径信号市場の規模は2024年に1億7910万米ドルと推定された。直径信号伝達市場は、2025年の1億9201万米ドルから2035年までに3億8500万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.2%を示すと予測されている。

マーケットリサーチフューチャーの分析によると、ダイアメーター信号市場の規模は2024年に1億7910万米ドルと推定された。ダイアメーターシグナリング市場は、2025年の1億9201万米ドルから2035年までに3億8500万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.2%を示すと予測されています

主要な市場動向とハイライト

日本のダイアメーターシグナリング市場は、技術進歩と規制支援を原動力として大幅な成長が見込まれています。

- 市場では5G技術の採用が増加し、ネットワーク能力が向上している。

- デジタル変革に対する規制支援が、ダイアメーター・シグナリング分野のイノベーションを促進している。

- 効率性向上を目指すサービスプロバイダーにとって、新興技術との統合が焦点となっている。

- ネットワーク性能向上の需要増加と、セキュリティ・不正防止への注目の高まりが市場拡大の主要な推進要因である。

日本ダイアメーターシグナリング市場

CAGR

7.21%

市場規模と予測

2024年市場規模179.1 (百万米ドル)2035年市場規模385.0 (百万米ドル)CAGR (2025 – 2035)7.21%

主要プレイヤー

Ericsson(スウェーデン)、Huawei(中国)、Nokia(フィンランド)、ZTE(中国)、Cisco Systems(米国)、Amdocs(イスラエル)、Oracle(米国)、Juniper Networks(米国)、Mavenir(米国)

日本ダイアメーターシグナリング市場の動向

ダイアメーターシグナリング市場は現在、通信分野における効率的な通信プロトコルへの需要増加を背景に顕著な成長を遂げている。この市場は、モバイルネットワークの運用に不可欠なネットワーク要素間のシグナリングメッセージ管理を担う役割が特徴である。日本が通信インフラの高度化を推進する中、ダイアメーターシグナリングプロトコルの採用が拡大している。この傾向は、増加するデータトラフィックと接続要件に対応するための堅牢なシグナリングソリューションを必要とする5G技術の台頭によってさらに後押しされている。ダイアメーターシグナリングをネットワーク機能仮想化(NFV)やソフトウェア定義ネットワーク(SDN)などの技術と統合することで、通信分野における運用効率と柔軟性の向上が期待されます。さらに、日本の規制環境もダイアメーターシグナリング市場の成長を支援する方向に変化しています。デジタルトランスフォーメーションの促進やネットワークセキュリティ強化を目的とした政府の取り組みは、市場拡大に有利な環境を創出する可能性が高いです。異なるネットワークコンポーネント間の相互運用性と標準化への重点も、ダイアメーターシグナリングソリューションの採用を促進する可能性がある。市場が成熟するにつれ、関係者はユーザー体験と運用能力を向上させるためにダイアメーターシグナリングを活用する革新的なアプリケーションやサービスの開発に注力すると予想される。全体として、ダイアメーターシグナリング市場は、日本の通信環境のダイナミックな性質を反映し、継続的な成長が見込まれている。

5G技術の普及拡大

5G技術の台頭はダイアメーターシグナリング市場に大きな影響を与えている。通信事業者が高速データ通信と低遅延に対応するためネットワークをアップグレードする中、効率的なシグナリングソリューションへの需要は増加すると予想される。この移行には、ネットワーク要素間の複雑な相互作用を管理するための高度なダイアメーターシグナリングプロトコルが不可欠である。

デジタル変革への規制支援

日本政府はデジタル変革イニシアチブを積極的に推進しており、ダイアメーターシグナリング市場を後押しする可能性が高い。イノベーションを促進しネットワークセキュリティを強化する規制枠組みは、通信やIoTを含む様々な分野でのダイアメーターシグナリングソリューション導入を促進するだろう。

新興技術との統合

ネットワーク機能仮想化(NFV)やソフトウェア定義ネットワーク(SDN)などの新興技術とのダイアメーターシグナリング統合は、ますます重要性を増している。この融合により、通信ネットワークの運用効率が向上し、より俊敏でスケーラブルなソリューションが実現すると予想される。

日本のダイアメーターシグナリング市場を牽引する要因

スマートシティ構想の台頭

日本におけるスマートシティ構想の台頭は、ダイアメーターシグナリング市場に大きな影響を与えている。都市部がスマートシティへと進化するにつれ、相互接続されたシステムと効率的な通信ネットワークへの需要が高まっている。ダイアメーターシグナリングは、交通管理、公共安全、エネルギー効率化など、様々なスマートシティアプリケーション間のデータフロー管理において重要な役割を果たす。日本政府は2025年までにスマートシティプロジェクトに約5000億円を投資する方針を表明しており、これはダイアメーターシグナリングソリューションに大きな機会をもたらす可能性が高い。この傾向は、スマートシティのインフラを支える先進的なシグナリング技術の重要性が認識されつつあることを示しており、ダイアメーターシグナリング市場の成長を牽引している。

モバイル決済ソリューションの拡大

日本のモバイル決済ソリューション拡大に伴い、ダイアメーターシグナリング市場は変革的な変化を経験している。デジタル決済方法が普及する中、通信事業者は安全かつ効率的な取引を実現するため、ダイアメーターシグナリングプロトコルの統合を加速させている。日本のモバイル決済市場は2025年までに1000億ドルを超えると予測され、ダイアメーターシグナリングソリューションにとって大きな機会を生み出す。この統合によりリアルタイム取引処理が可能となり、競争環境において重要なユーザー体験が向上する。モバイル決済オプションを利用する消費者が増えるにつれ、信頼性の高いシグナリングインフラへの需要が高まり、ダイアメーターシグナリング市場の成長をさらに加速させる見込みです。

セキュリティと不正防止への注目の高まり

ダイアメーターシグナリング市場において、日本の通信事業者にとってセキュリティ上の懸念はますます重要になっています。サイバー脅威や不正試行の増加に伴い、事業者は堅牢なシグナリングセキュリティ対策の実施を優先しています。高度なセキュリティ機能を組み込んだダイアメーターシグナリングソリューション市場は、事業者が機密性の高いユーザーデータを保護し、サービスの完全性を維持しようとする動きから、大幅な成長が見込まれる。通信分野における不正損失は2025年までに年間300億ドルに達する可能性があると報告されており、効果的なシグナリングソリューションの緊急性が浮き彫りとなっている。このセキュリティへの注力は事業者を保護するだけでなく、消費者の信頼を高め、ひいてはダイアメーターシグナリング市場へのさらなる投資を促進する。

ネットワークインフラへの投資拡大

ネットワークインフラへの投資は、日本のダイアメーターシグナリング市場における重要な推進要因である。通信事業者はデータサービス需要の増加に対応するため、既存ネットワークのアップグレードに多大なリソースを投入している。5G技術の登場により、事業者は増加するデータトラフィックを効果的に管理するため、シグナリング能力の強化を迫られている。報告書によれば、日本の通信業界は2025年までにネットワークインフラに200億ドル以上を投資すると予測されている。この投資は先進技術の導入を促進するだけでなく、シグナリング基盤全体の強化につながり、ダイアメーターシグナリング市場の成長を促進する。強化されたインフラは、シームレスな接続性とサービスの信頼性を確保するために不可欠である。

ネットワーク性能向上の需要増大

日本のダイアメーターシグナリング市場では、ネットワーク性能向上の需要が顕著に高まっている。通信事業者が優れたサービス提供を目指す中、効率的なシグナリングプロトコルの必要性が最優先課題となっている。この需要は、2025年に約1億8000万人に達したモバイル加入者数の増加に牽引されている。その結果、事業者はネットワークトラフィックを効果的に管理するため、ダイアメーターシグナリングソリューションに多額の投資を行っている。市場は2025年から2030年にかけて年平均成長率(CAGR)約15%で拡大すると予測され、堅調な成長を示している。ネットワーク性能の向上はユーザー体験を改善するだけでなく、IoTやスマートシティ構想といった先進アプリケーションの導入を支援し、日本のダイアメーターシグナリング市場をさらに推進する。

市場セグメントの洞察

ダイアメーターシグナリング市場タイプ別分析

日本のダイアメーターシグナリング市場は、特にタイプ別セグメンテーションが特徴的であり、ダイアメータールーティングエージェント、ダイアメーターエッジエージェント、ダイアメーター相互接続機能といった主要カテゴリーで構成される。この分類は、日本全国の通信ネットワーク内における効率的なシグナリングと通信の需要増大を反映している。ダイアメーター・ルーティング・エージェントは、シグナリングトラフィックの管理に不可欠であり、ネットワークノード間でメッセージが効率的に転送されることを保証します。これは、日本のモバイルおよびブロードバンド技術の進歩を考慮すると、ますます重要になっています。

さらに、ダイアメーター・エッジ・エージェントは、ユーザーとサービスプロバイダー間で交換されるメッセージのセキュリティ確保と最適化において重要な役割を果たします。特に、堅牢なモバイルデータおよびVoLTE(Voice over LTE)サービスへの需要が急増している状況では重要です。このエージェントはシームレスなハンドオーバーと接続安定性を実現することでユーザー体験を向上させ、これは日本の都市部から地方に至るまで消費者が高く評価する要素である。

一方、ダイアメーター相互接続機能(DIF)は異なるネットワーク間の架け橋として包括的な相互運用性を保証する。これは様々な技術がシームレスな通信のために融合する必要がある、日本のような高度で競争の激しい市場において特に重要である。

5G技術の進歩と接続デバイスの増加に牽引され、日本の通信業界が進化を続ける中、これらのタイプセグメントの重要性はますます顕著になっている。この分野の成長要因には、データ需要の継続的な増加があり、モバイル事業者は容量拡大を図ると同時に、シグナリングとトランザクション管理の効率化も確保している。さらに、次世代ネットワークへの移行が進む中でダイアメーターシグナリングの重要性が認識され、この移行を効果的に管理する上で基盤となるエージェントが不可欠となっている。

直面する課題は、絶え間ない更新と強化を必要とする進化する技術の複雑な環境であり、機会はユーザーとサービスプロバイダー双方の変化する要件に対応する革新的なシグナリングソリューション開発の可能性にあります。全体として、日本Diameterシグナリング市場のTypeセグメント内の様々な構成要素は、国内の通信の未来を形作る上で極めて重要であり、革新と成長の可能性に満ちた環境を提供しています。

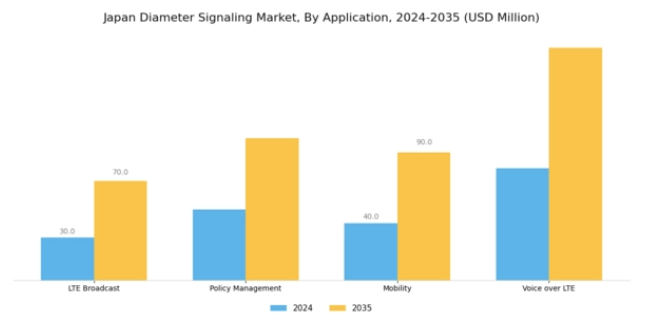

Diameterシグナリング市場 アプリケーション別インサイト

日本のダイアメーターシグナリング市場は、特にアプリケーション分野に焦点を当てると、急速に進化する通信環境に適応する中で大きな成長可能性を示している。LTEブロードキャスト、ポリシー管理、モビリティ、VoLTE(Voice over LTE)といった主要領域が、効果的なシグナリングソリューションの需要を牽引している。例えばLTEブロードキャストは、メディアリッチアプリケーションに不可欠なコンテンツ配信を強化し、ポリシー管理はサービス利用とコンプライアンスの管理において重要な役割を果たし、効率的なネットワークリソース配分を確保する。

モビリティは日本のユーザーにとって基本的な要素であり、様々なネットワークシナリオをまたいだシームレスな移行をサポートする堅牢なシグナリングプロトコルが求められている。VoLTE(Voice over LTE)は、消費者と企業の双方のニーズに応える、より優れた通話品質とより速い接続時間を提供するため、ますます重要性を増している。モバイルデータ消費量の増加と、強化されたネットワークサービスへの需要の高まりは、日本のダイアメーターシグナリング市場業界の成長軌道を強く影響している。

高度な接続ソリューションは多様なアプリケーションを可能にし、都市部と地方の両方で先進的な通信サービスの普及を促進。これは日本の長期的なデジタル戦略イニシアチブと合致している。全体として、アプリケーション領域内のセグメンテーションは、技術革新によるサービス提供の強化と、競争の激しい通信市場における消費者期待への対応という戦略的焦点を示している。

主要プレイヤーと競争環境

日本のダイアメーターシグナリング市場は、ダイナミックかつ多面的な競争環境が特徴である。主要な成長要因には、シームレスな接続性への需要増加、5Gネットワークの普及、および様々な分野における継続的なデジタルトランスフォーメーションが含まれる。エリクソン(SE)、ファーウェイ(CN)、ノキア(FI)などの主要プレイヤーは、これらのトレンドを活用する戦略的立場にある。例えば、エリクソン(SE)は特に5Gインフラにおける革新と技術的進歩に焦点を当てている一方、ファーウェイ(CN)は市場プレゼンス強化のための地域拡大とパートナーシップを重視している。ノキア(フィンランド)もデジタルトランスフォーメーションを積極的に推進しており、これらの動きが相まって、先進技術と戦略的提携への依存度が高まる競争環境を形成している。事業戦略面では、各社は製造の現地化とサプライチェーンの最適化により業務効率の向上を図っている。市場構造は中程度の分散状態にあり、複数の主要企業が大きな影響力を発揮している。この分散構造は多様な製品・サービスの提供を可能にする一方、主要企業の総合的な強みが競争のダイナミズムを生み出し、イノベーションとサービス品質の向上を促進している。

10月にはエリクソン(SE)が、5Gネットワーク能力強化を目的として日本の主要通信事業者との戦略的提携を発表した。この協業によりネットワーク性能と信頼性が大幅に向上し、急速に進化する通信業界においてエリクソンが主要プレイヤーとしての地位を確立することが期待される。本提携の戦略的重要性は、先進ネットワークソリューションの導入加速を通じて顧客満足度と市場シェアを向上させる潜在性にあり。

9月にはファーウェイ(中国)が、セキュリティ強化と相互運用性に焦点を当てた日本市場向けダイアメーター信号ソリューションの新製品群を発表した。この動きは、現地市場のニーズに対応しつつ競争力を強化するというファーウェイの姿勢を示すものである。これらのソリューションの導入は新規顧客の獲得と既存関係強化につながり、競争環境におけるファーウェイの適応力を示すものとなるだろう。

8月、ノキア(フィンランド)は直径シグナリング技術におけるイノベーション促進を目的に、日本国内の研究開発施設を拡充した。この投資は、同地域への長期的なコミットメントと技術革新をリードする戦略を裏付けるものである。研究開発能力の強化により、ノキアは市場の変化する要求に応える最先端ソリューションの開発に注力している。

11月現在、ダイアメーター信号市場の競争動向はデジタル化、持続可能性、AI統合の影響を強く受けている。戦略的提携が業界構造を形作りつつあり、企業は資源と専門知識を共有できる。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が顕著である。今後、競争上の差別化は、絶えず進化する技術環境下で顧客の複雑なニーズを満たす先進的で信頼性の高いソリューションを提供できる能力にかかると見込まれる。

業界動向

日本のダイアメーターシグナリング市場は、ネットワークの複雑化、5G技術の普及拡大、リアルタイムシグナリング最適化と相互運用性への需要の高まりにより、急速な変革を遂げている。シスコとノキアは、こうした要求に応えるため、自社のダイアメーターシグナリングアーキテクチャを強化している主要企業である。両社の目的は、優れたユーザー体験、セキュリティ、ネットワークスループットを提供することにある。

これらの進展は、5G対応サービスの帯域幅と遅延要件に対応するために不可欠である。2023年6月、富士通とNECはマルチベンダー相互運用性基準の強化に向けた提携を結んだ。この提携は重要な進展であった。多様な通信インフラにおけるシグナリングワークフローの最適化を重視するこの協力関係は、日本のオープンネットワーク基準への取り組みを強調している。

エリクソンやマベニールといった企業によるクラウドネイティブかつソフトウェア定義のダイアメーター信号ソリューションの導入が加速し、同分野への投資活動も活発化している。これらの統合は、中央ネットワークのコスト効率性、スケーラビリティ、リアルタイム処理能力の向上を目的としている。2023年7月、ファーウェイはM&Aを通じて、ダイアメーター信号を専門とする東京拠点のテクノロジースタートアップ企業に多額の出資を行った。

この動きにより、競争の激しい日本の通信エコシステムにおけるファーウェイの地域的な存在感とイノベーション能力は大幅に強化された。研究開発投資、デジタルトランスフォーメーション、通信クラウド導入という一貫した軌跡が、この分野で事業を展開する企業の評価指標の大幅な上昇を支えている。2022年2月にZTEが発表した、日本の5Gインフラ導入向けに特別設計された新型ダイアメーターシグナリングプラットフォームは、このトレンドにおける重要なマイルストーンとなった。

将来展望

日本のDiameterシグナリング市場における将来展望

効率的なネットワーク管理と強化されたデータセキュリティへの需要増加を背景に、日本のDiameterシグナリング市場は2025年から2035年にかけて年平均成長率(CAGR)7.21%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 5Gネットワーク向け先進シグナリングソリューションの開発。

- リアルタイムネットワーク最適化のためのAI駆動型分析の統合。

- Diameterシグナリングインフラ向けマネージドサービスの拡大。

2035年までに、Diameterシグナリング市場は堅調な成長と技術能力の強化を達成すると予想される。

市場セグメンテーション

日本ダイアメーターシグナリング市場 タイプ別展望

- ダイアメータールーティングエージェント [DRA]

- ダイアメーターエッジエージェント [DEA]

- ダイアメーター相互接続機能 [IWF]

日本ダイアメーターシグナリング市場 アプリケーション別展望

- LTEブロードキャスト

- ポリシー管理

- モビリティおよびVoLTE [VOLTE]

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 ダイヤメーター・ルーティング・エージェント [DRA]

- 4.1.2 ダイヤメーター・エッジ・エージェント [DEA]

- 4.1.3 ダイヤメーター相互接続機能 [IWF]

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 LTEブロードキャスト

- 4.2.2 ポリシー管理

- 4.2.3 モビリティおよびLTE音声通信 [VOLTE]

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 エリクソン(SE)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ファーウェイ(CN)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ノキア(フィンランド)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ZTE(中国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 シスコシステムズ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 アムドックス(IL)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Oracle (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Juniper Networks (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 マベニール(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 エリクソン(SE)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:タイプ別分析

- 6.3 日本市場:アプリケーション別分析

- 6.4 情報通信技術(ICT)の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 情報通信技術(ICT)のDRO分析

- 6.7 情報通信技術(ICT)の推進要因影響分析

- 6.8 抑制要因の影響分析:情報通信技術

- 6.9 供給/バリューチェーン:情報通信技術

- 6.10 情報通信技術、タイプ別、2024年(%シェア)

- 6.11 情報通信技術(ICT)、種類別、2024年から2035年(百万米ドル)

- 6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.13 情報通信技術(ICT)、用途別、2024~2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携