❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の低侵襲手術機器市場規模は2024年に9億2124万米ドルと推定されております。

日本の低侵襲手術機器市場は、2025年の10億609万米ドルから2035年までに24億2700万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)9.2%を示すと予測されています。

主な市場動向とハイライト

日本の低侵襲手術機器市場は、技術の進歩と患者需要の増加により、大幅な成長が見込まれています。

- 手術機器の技術進歩により、精度は向上し、患者の回復時間は短縮されています。

- 市場で最大のセグメントは腹腔鏡機器セグメントであり、その幅広い用途により、引き続き市場を支配しています。

- 患者中心のアプローチが注目を集めており、手術の選択肢における患者教育と満足度の重要性が強調されています。

- 低侵襲手術の需要の高まりと慢性疾患の有病率の増加が、市場の成長を推進する主な要因です。

主要企業

Medtronic (US), Johnson & Johnson (US), Boston Scientific (US), Stryker (US), Abbott Laboratories (US), B. Braun Melsungen AG (DE), Olympus Corporation (JP), Smith & Nephew (GB), Intuitive Surgical (US)

日本の低侵襲手術機器市場の動向

低侵襲手術機器市場は、技術の進歩と低侵襲手術オプションの需要増加により、著しい成長を見せています。日本では、医療制度は効率性と患者の快適さを重視しており、これは低侵襲処置がもたらすメリットと合致しています。腹腔鏡器具、ロボット手術システム、内視鏡器具などのこれらの機器は、外科手術に欠かせないものになりつつあります。外来手術への傾向も勢いを増しており、患者様は回復期間の短縮と入院日数の削減を望んでおられます。この変化は、市場で開発・採用される機器の種類に影響を与える可能性があります。さらに、日本の高齢化は慢性疾患の有病率上昇に寄与しており、より多くの外科的介入が必要とされています。その結果、医療提供者は手術成果を向上させるため、革新的な低侵襲技術への投資を増加させております。日本の規制環境も変化しており、当局は新規医療機器の安全性と有効性の確保に注力しています。この規制面の支援は、患者と医療従事者の双方のニーズを満たす最先端ソリューションの導入を目指すメーカーにとって、低侵襲手術機器市場のさらなる成長を促進する可能性があります。

技術的進歩

低侵襲手術機器市場では、特にロボット支援手術と画像技術において、急速な技術革新が進んでいます。これらの進歩により精度が向上し合併症が減少するため、手術はより安全かつ効果的になります。病院がこれらの技術を導入するにつれ、高度な医療機器への需要は増加する見込みです。

患者中心のアプローチ

低侵襲手術機器市場では、患者中心のケアへの重視が高まっています。医療提供者は、痛みの軽減や回復時間の短縮を含む患者体験の向上に注力する傾向が強まっています。この傾向は、患者の快適性と治療成果を優先する機器の開発を推進しています。

規制面での支援と革新

日本の規制環境は、低侵襲手術機器市場における革新をより支援する方向へと変化しています。当局は新技術の承認プロセスを効率化し、メーカーの研究開発投資を促進しています。この支援的な環境により、革新的な機器の市場投入が急増する可能性があります。

日本の低侵襲手術機器市場の推進要因

政府の取り組みと資金援助

政府の支援と資金提供施策は、低侵襲手術デバイス市場にとって極めて重要な推進要因です。日本政府は、手術の成果向上と医療費削減を目的とした医療改革を積極的に推進しています。先進的な手術技術を導入する病院への補助金や、低侵襲処置の研究開発資金といった施策は、市場成長を促進する可能性が高いです。近年、政府は低侵襲手術デバイスを含む革新的医療技術を支援するため、約100億円を割り当てました。この財政的支援は、メーカーの革新を促すだけでなく、臨床現場でのこれらの機器の導入を促進し、市場全体の環境を向上させます。

慢性疾患の増加傾向

日本における慢性疾患の増加傾向は、低侵襲手術機器市場にとって重要な推進要因です。心血管疾患、糖尿病、肥満などの疾患がますます増加しており、効果的な外科的介入が必要とされています。データによれば、日本国民の約30%が慢性疾患の影響を受けており、患者の負担を最小限に抑える外科的治療法への需要が高まっています。入院期間の短縮や回復時間の短縮といった利点から、こうした疾患の治療には低侵襲手術が好まれる傾向にあります。医療提供者が慢性疾患の増加する負担に対処しようとする中、低侵襲手術用機器への需要はさらに高まり、市場の成長を促進すると予想されます。

外科用機器における技術革新

技術進歩は低侵襲手術機器市場を形作る上で極めて重要な役割を果たしています。ロボット支援手術、高度な画像技術、改良された外科用器具などの革新は、日本の外科的実践に革命をもたらしています。例えば、手術手順へのロボット技術の統合は、精度向上と手術時間の短縮に寄与することが実証されています。ロボット手術システムの市場規模は2026年までに約15億ドルに達すると予測されており、堅調な成長軌道を示しています。これらの革新技術は手術成績を向上させるだけでなく、より多くの医療機関が最先端の低侵襲技術への投資を促進し、市場成長を牽引しています。病院や診療所が患者ケアと運営効率の向上を図る中、技術的に高度な外科用機器への需要は大幅に増加すると予想されます。

低侵襲手術への需要増加

日本における患者の低侵襲手術への選好度の高まりは、低侵襲手術機器市場の主要な推進要因です。患者様は回復期間の短縮、瘢痕の最小化、合併症リスクの低減といったこれらの手術に伴う利点をますます認識されています。最近のデータによれば、約70%の患者様が選択肢がある場合には低侵襲手術を希望されています。この患者様の嗜好の変化により、医療提供者は先進的な処置の導入を迫られており、市場における革新的デバイスの需要を牽引しています。さらに、日本における高齢化社会の進展に伴い、患者の不快感を最小限に抑え、回復を促進する効果的な外科的解決策の必要性が、市場の拡大をさらに後押しする見込みです。

外科的選択肢に関する認識と教育の拡大

医療従事者と患者双方における外科的選択肢に関する認識と教育の向上は、低侵襲手術機器市場の成長を牽引しております。外科医や医療スタッフを対象とした教育キャンペーンや研修プログラムは、低侵襲手術の利点や処置に関する知識を深めております。この認識の高まりは、診察時に低侵襲オプションについて問い合わせる可能性が高まった患者層における、これらの処置への受容拡大につながっております。その結果、医療提供者は低侵襲手術の提供範囲を拡大せざるを得ず、関連する外科用機器の需要が増加しています。この傾向は、教育が継続的に改善されるにつれて、低侵襲外科用機器市場が持続的な成長を遂げる可能性が高いことを示唆しています。

市場セグメントの洞察

日本の低侵襲外科用機器市場セグメントの洞察

日本の低侵襲外科用機器市場セグメントの洞察

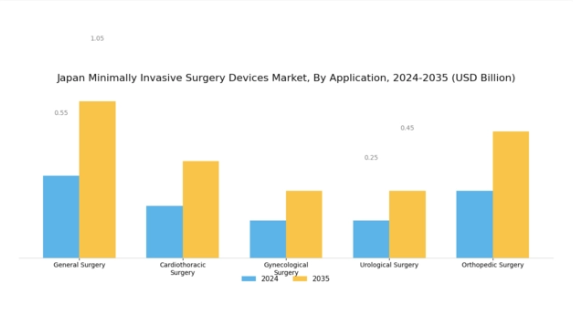

低侵襲手術機器市場 用途別インサイト

低侵襲手術機器市場 用途別インサイト

日本の低侵襲手術機器市場は、様々な医療分野における多様な用途によって特徴づけられる傾向が強まっています。一般外科は依然としてこの分野の基盤であり、患者の回復時間の短縮と入院期間の短縮に焦点を当てた様々な処置を可能にしており、効率性と患者中心のケアという日本の医療の優先事項と強く合致しています。心臓胸部外科はこの分野において重要な役割を担っており、高度な技術を活用して複雑な心臓・肺手術を最小限の侵襲で実施しています。これは、心臓疾患や呼吸器疾患の罹患率が高い高齢化社会における日本にとって不可欠なものです。

婦人科手術も顕著な分野であり、より侵襲性の低い処置によって女性の一般的な健康問題に対処し、全国の女性の回復体験を大幅に改善しています。泌尿器外科では腎臓結石や前立腺疾患などの治療に低侵襲アプローチを採用し、精密性と患者様の快適性に特化した高度な手術器具・機器への需要拡大に寄与しています。最後に整形外科では、骨や関節の問題を周囲組織への損傷を最小限に抑える処置で管理する進化する傾向が示され、リハビリテーションプロセスのさらなる加速を促進しています。

日本の低侵襲手術機器市場のセグメンテーションは、技術的進歩だけでなく、手術成果の向上に向けた連携した取り組みも反映しており、国内のインフラと医療サービスの持続的な成長を支えています。医療分野における研究開発を促進する政府政策に支えられたイノベーションへの強い重点を考慮すると、市場は、これらの応用分野の特定のニーズを満たしつつ、より広範な医療課題に対処する最先端ソリューションのさらなる統合を見込むことができます。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

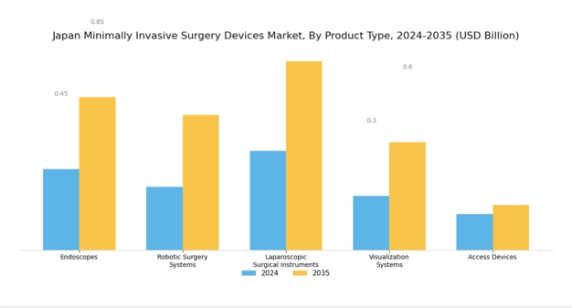

低侵襲手術機器市場 製品種類別インサイト

低侵襲手術機器市場 製品種類別インサイト

日本の低侵襲手術機器市場は、多様な製品種類を提供しており、医療従事者と患者の進化するニーズに応える外科技術の著しい進歩を反映しています。この状況において、内視鏡は外科医が精密な診断と介入を行うことを可能にする必須のツールであり、患者の治療成果の向上に寄与しています。

ロボット手術システムは、高度な制御と視覚化を通じて精度を高め、複雑な処置を容易にする重要な役割を果たしており、低侵襲手術の選好度向上に貢献しています。腹腔鏡手術器具は幅広い処置をサポートし、回復時間の短縮と最小限の瘢痕形成が評価され、外科手術において不可欠な存在です。さらに、視覚化システムは手術視野の明瞭さと詳細度を高め、処置中の正確性を確保します。最後に、アクセスデバイスは低侵襲手術の成功に不可欠であり、外科医が困難な部位へ快適に到達することを可能にします。

医療が回復を最適化し入院期間を短縮する処置へと移行する中、これらの分野は総合的に日本の低侵襲手術デバイス市場における革新と成長を牽引しており、手術効率と患者ケアの向上に向けた日本の取り組みを反映しています。

低侵襲手術機器市場のエンドユーザー別インサイト

低侵襲手術機器市場のエンドユーザー別インサイト

日本の低侵襲手術機器市場は、病院、外来手術センター、専門クリニックなど、多様なエンドユーザー環境において幅広い応用を示しています。病院は高度な手術技術と熟練した外科医を擁するケースが多く、低侵襲処置の採用を促進し患者の回復期間を短縮するため、本市場において基盤的な役割を担っています。

外来手術センターは、費用対効果の高さと専門的な外科サービスの提供により注目を集めており、入院率の低い迅速な処置を求める患者様に支持されています。特定の種類の手術に特化した専門クリニックも、個別化されたケアを提供することでより良い手術結果につながるため、重要な役割を担っています。患者中心の医療への重点化と、外科用機器の技術的進歩が相まって、これらのエンドユースセグメントの成長を促進しています。

これらの医療環境は、患者の負担を最小限に抑え回復期間を短縮する手術への需要増加と、地域における効率的な医療ソリューションへの要求を反映し、日本の低侵襲手術機器市場に大きく貢献しております。

低侵襲手術機器市場の技術動向

低侵襲手術機器市場の技術動向

日本の低侵襲手術デバイス市場は、技術の進歩と患者転帰を改善する処置への需要増加に牽引され、堅調な成長を見せています。様々な技術の中でも、ビデオ補助胸腔鏡手術(VATS)は、胸部手術を受ける患者の外傷を最小限に抑え、回復時間を短縮する能力から特に注目されています。この技術は視認性と精度を高めるため、外科医と患者の双方にとって好ましい選択肢となっています。

同様に、経カテーテル大動脈弁置換術(TAVR)技術は、重度の大動脈弁狭窄症患者に対する革新的な代替手段として注目を集めております。開胸手術を必要とせず弁置換を可能とするため、全体的なリスクと入院期間の削減につながります。一方、自然孔内視鏡下経管手術(NOTES)は、身体の自然孔を外科的アクセス経路として利用するという独自の利点を提供し、回復を促進し瘢痕を軽減します。これらの技術における高度な画像診断システムやロボットシステムの統合は、手術の効率性と有効性をさらに促進しています。

日本の低侵襲手術デバイス市場における継続的な発展に伴い、これらの先進技術は現代の外科的実践においてますます重要な要素となりつつあります。

主要企業と競争環境

日本の低侵襲手術デバイス市場は、技術進歩と効率的な外科ソリューションへの需要増加を背景に、活発な競争環境が特徴です。メドトロニック(アメリカ)、ジョンソン・エンド・ジョンソン(アメリカ)、オリンパス株式会社(日本)といった主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。メドトロニック(アメリカ)は先進的なロボット支援手術システムの開発を通じたイノベーションに注力し、ジョンソン・エンド・ジョンソン(アメリカ)は製品ライン拡大のための戦略的提携を重視しています。オリンパス株式会社(日本)は強力な現地基盤を活用し、日本の医療提供者の特定のニーズに対応することで競争優位性を高めています。事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいます。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っています。しかしながら、ボストン・サイエンティフィック(アメリカ)やストライカー(アメリカ)といった主要企業の総合的な影響力は、事業運営の最適化と競争力強化を目指すこれらの企業による統合傾向を示唆しています。

9月には、ボストン・サイエンティフィック(アメリカ)が心臓手術における患者転帰の改善を目的とした低侵襲医療機器の新製品ラインを発表しました。この戦略的展開は、同社のイノベーションへの取り組みを強化するだけでなく、成長を続ける日本の心臓外科市場におけるシェア拡大の基盤を築くものです。これらの機器の導入により、手術効率と患者の回復時間の向上が期待され、低侵襲処置への広範な潮流に沿ったものとなります。

10月には、ストライカー(アメリカ)が日本の有力な外科用器具メーカーを買収し、製品ポートフォリオを拡大しました。この買収により、ストライカーは日本の市場での存在感を強化し、現地流通チャネルへのアクセスを拡大するとともに、地域ニーズへの対応力を高めることが可能となります。本戦略の重要性は、先進技術を自社製品に統合し、手術の成果と業務効率を向上させるという同社の目標にあります。

8月には、オリンパス株式会社(日本)が、外科手術のワークフロー効率化とデータ分析能力強化を目的とした新たなデジタルプラットフォームを発表しました。この取り組みは、技術を活用して手術の精度と患者ケアの向上を図る企業が増える中、産業内で高まるデジタル化の潮流を反映しています。同プラットフォームは手術環境における意思決定の改善を促進し、オリンパス社の低侵襲手術分野におけるリーダーとしての地位を強化することが期待されています。

11月現在、低侵襲手術機器市場の競争動向は、デジタルトランスフォーメーション、持続可能性への取り組み、および人工知能(AI)の外科的実践への統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が業界の様相を形成し、イノベーションを促進し、製品提供を強化しています。今後の展望として、競争上の差別化は従来型の価格競争から、技術革新、サプライチェーンの信頼性、患者アウトカムの向上へと焦点が移行する可能性が高く、急速に変化する市場における企業のポジショニング戦略の変化を示唆しています。

日本低侵襲手術機器市場の主要企業

産業動向

日本低侵襲手術機器市場における最近の動向は、技術革新と主要企業間の連携に重点が置かれていることを示しています。メドトロニック社やインテュイティブ・サージカル社などの企業は、患者の治療成果の向上と手術の効率化を目的とした革新的な手術プラットフォームを積極的に立ち上げています。特に、テルモ株式会社は、需要の高まりに対応するため、ロボット支援手術の拡大に力を入れています。M&A の面では、2023年9月にジマー・バイオメット社がロボット工学を専門とする企業を買収したことで、低侵襲分野における同社の地位が強化されました。

さらに、市場では一貫した成長軌道が見られ、外来手術の需要の高まりや高度な画像技術の普及により、評価額も上昇しています。過去 2 年間の注目すべき市場動向としては、2022 年 8 月にアボット・ラボラトリーズが特定の外科的ニーズに対応することを目的とした新デバイスの発表が挙げられます。日本政府の支援政策と医療インフラへの投資により、低侵襲処置の採用がさらに促進され、日本はアジア太平洋地域の外科用機器市場において重要な役割を担う存在となっています。

全体として、これらの要素が、日本の低侵襲手術機器にとって活気あるエコシステムに貢献しています。

将来の見通し

日本の低侵襲手術機器市場の将来の見通し

日本の低侵襲手術デバイス市場は、技術の進歩と患者需要の増加により、2025年から2035年にかけて年平均成長率9.21%で成長すると予測されています。

新たな機会は以下の分野にあります。

- AI 駆動の外科手術支援ツールの開発

- 遠隔診療のための遠隔医療プラットフォームの拡大

- 持続可能性のための生分解性外科手術デバイスへの投資

2035年までに、医療ニーズの変化を反映し、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本における低侵襲手術機器市場のエンドユーザー別見通し

- 病院

- 外来手術センター

- 専門クリニック

日本における低侵襲手術機器市場の技術別見通し

- ビデオ補助胸腔鏡手術

- 経カテーテル大動脈弁置換術

- 経自然孔腔内内視鏡手術

日本における低侵襲手術機器市場の用途別展望

- 一般外科

- 心臓胸部外科

- 婦人科手術

- 泌尿器科手術

- 整形外科

日本における低侵襲手術機器市場の製品種類別展望

- 内視鏡

- ロボット手術システム

- 腹腔鏡手術器具

- 可視化システム

- アクセスデバイス

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 産業用オートメーションおよび機器、用途別(百万米ドル)

4.1.1 一般外科

4.1.2 心臓胸部外科

4.1.3 婦人科外科

4.1.4 泌尿器科外科

4.1.5 整形外科

4.2 産業用オートメーションおよび機器、製品種類別(百万米ドル)

4.2.1 内視鏡

4.2.2 ロボット手術システム

4.2.3 腹腔鏡手術器具

4.2.4 視覚化システム

4.2.5 アクセスデバイス

4.3 産業用オートメーション・機器、最終用途別(百万米ドル)

4.3.1 病院

4.3.2 外来手術センター

4.3.3 専門クリニック

4.4 産業用オートメーション・機器、技術別(百万米ドル)

4.4.1 ビデオ補助胸腔鏡手術

4.4.2 経カテーテル大動脈弁置換術

4.4.3 経自然孔内視鏡手術(NOTES)5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 メドトロニック(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ジョンソン・エンド・ジョンソン(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主な戦略

5.2.3 ボストン・サイエンティフィック(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主な戦略

5.2.4 ストライカー(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT 分析

5.2.4.5 主な戦略

5.2.5 アボット・ラボラトリーズ(アメリカ

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT 分析

5.2.5.5 主要戦略

5.2.6 B. Braun Melsungen AG(ドイツ

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要開発

5.2.6.4 SWOT 分析

5.2.6.5 主要戦略

5.2.7 オリンパス株式会社(日本

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 スミス・アンド・ネフュー(英国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Intuitive Surgical(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート 6 図表一覧

6.1 市場概要

6.2 日本市場:用途別分析

6.3 日本市場:製品種類別分析

6.4 日本市場:最終用途別分析

6.5 日本市場:技術別分析

6.6 産業用オートメーション・機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 産業用オートメーション・機器のDRO分析

6.9 推進要因の影響分析:産業用オートメーション・機器

6.10 抑制要因の影響分析:産業用オートメーション・機器

6.11 供給/バリューチェーン:産業用オートメーション・機器

6.12 産業用オートメーション・機器、用途別、2024年(%シェア)

6.13 産業用オートメーション・機器、用途別、2024年から2035年(百万米ドル)

6.14 産業用オートメーション・機器、製品種類別、2024年(シェア%)

6.15 産業用オートメーション・機器、製品種類別、2024年から2035年(百万米ドル)

6.16 産業用オートメーション・機器、最終用途別、2024年(シェア%)

6.17 産業用オートメーション・機器、最終用途別、2024年から2035年(百万米ドル)

6.18 産業用オートメーション・機器、技術別、2024年(シェア%)

6.19 産業用オートメーション・機器、技術別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 製品種類別、2025-2035年(百万米ドル)

7.2.3 最終用途別、2025-2035年(百万米ドル)

7.2.4 技術別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携