❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

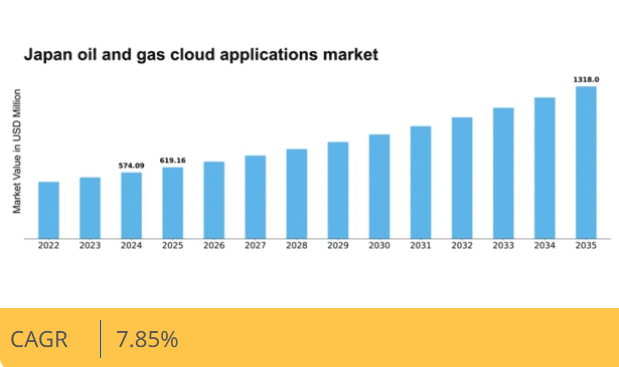

マーケットリサーチフューチャーの分析によると、日本の石油・ガス向けクラウドアプリケーション市場規模は2024年に5億7409万米ドルと推定された。日本の石油ガス向けクラウドアプリケーション市場は、2025年の6億1915万米ドルから2035年までに13億1800万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.8%を示すと予測されている。

主要市場動向とハイライト

日本の石油・ガス向けクラウドアプリケーション市場は、デジタル化と持続可能性に向けた変革的な移行を経験している。

- クラウド技術の採用が増加し、運用能力が強化されている。

- 持続可能性への取り組みに焦点が当てられ、企業が再生可能エネルギーソリューションを事業に統合する動きが加速している。

- 機密情報を保護しようとする組織が増える中、強化されたデータセキュリティ対策が重要性を増している。

- リアルタイムデータ分析への需要の高まりと、デジタル変革に対する政府の支援が、市場成長の主要な推進要因となっている。

日本の石油・ガス向けクラウドアプリケーション市場

CAGR

7.85

市場規模と予測

2024年市場規模574.09 (百万米ドル)2035年市場規模1318.0 (百万米ドル)CAGR (2025 – 2035)7.85

主要企業

Schlumberger (US), Halliburton (US), Baker Hughes (US), Siemens (DE), Honeywell (US), IBM (US), Microsoft (US), Oracle (US), SAP (DE)

日本の石油・ガス向けクラウドアプリケーション市場の動向

石油・ガス向けクラウドアプリケーション市場は現在、技術の進歩と業務効率化の必要性の高まりを背景に変革期を迎えている。日本では、データ管理の強化とプロセスの効率化を図る企業が増えるにつれ、クラウドベースソリューションの統合がより一般的になりつつある。この変化は、資源配分の最適化と意思決定の改善を目指すエネルギー分野におけるデジタル化の重要性が高まっていることに大きく影響されている。さらに、日本の規制環境は進化しており、持続可能性と環境目標を支援する革新的な技術の採用を促進している。さらに、リアルタイムデータ分析への需要が高まることで、石油ガス向けクラウドアプリケーション市場の構造が再構築されつつあります。企業はクラウドプラットフォームを活用し、業務パフォーマンスや市場動向に関する洞察を得るケースが増加しています。データ共有がイノベーション推進の必須条件となる中、この傾向は業界関係者間の連携促進につながるでしょう。日本がエネルギーインフラへの投資を継続する中、石油ガス向けクラウドアプリケーション市場は大幅な成長が見込まれ、既存企業と新規参入企業の双方に潜在的な機会が生まれています。今後数年間、戦略的取り組みの最優先課題として、業務効率と持続可能性の向上に焦点が当てられ続ける見込みです。

クラウド技術の採用拡大

石油ガス・クラウド・アプリケーション市場では、クラウド技術の採用が急増しています。企業は業務効率とデータ管理の強化のためにクラウドプラットフォームをますます活用しています。この傾向は、リアルタイム分析の必要性と関係者間の連携強化によって推進されています。

持続可能性への取り組みの強化

持続可能性は石油ガス・クラウド・アプリケーション市場における中心的なテーマとなりつつある。日本企業は環境に配慮した実践と技術を優先している。この変化は規制圧力とカーボンフットプリント削減への取り組み強化の影響を受けている。

データセキュリティ対策の強化

クラウドソリューションへの依存度が高まるにつれ、データセキュリティへの重視も増している。石油ガス・クラウド・アプリケーション市場では、機密情報を保護するための高度なセキュリティプロトコルへの投資が進んでいる。この傾向は、潜在的な脅威からデータを保護することの重要性を業界が認識していることを反映しています。

日本の石油ガスクラウドアプリケーション市場の推進要因

業務効率への注目の高まり

日本の石油ガスクラウドアプリケーション市場においては、業務効率への顕著な重点が置かれています。企業は、特に変動する石油価格を背景に、プロセスの合理化とコスト削減の方法を探求する傾向が強まっています。クラウドアプリケーションの統合により、リソース管理の改善と業務のリアルタイム監視が可能となる。最近の研究では、クラウド技術を活用する組織は運営コストを最大30%削減できることが示されている。この効率性への注力は収益性を高めるだけでなく、業界の持続可能性目標も支援する。企業が競争力を維持しようとする中、運営効率化への推進力は石油ガスクラウドアプリケーション市場の成長を牽引する主要因である。

リアルタイムデータ分析の需要増加

日本の石油・ガス向けクラウドアプリケーション市場では、リアルタイムデータ分析の需要が顕著に増加している。この傾向は、業務効率と意思決定能力の強化ニーズに起因する。企業は掘削・生産活動から生成される膨大なデータを分析するため、クラウドベースのアプリケーションをますます活用している。最近の推計によれば、石油・ガス分野のデータ分析市場は年間約25%の成長が見込まれる。この成長は、企業が資源配分を最適化し運用コストを削減することを可能にする、データ駆動型戦略への業界の移行を示している。その結果、高度な分析機能をクラウドアプリケーションに統合することが、日本の石油ガス向けクラウドアプリケーション市場における重要な推進力となりつつある。

再生可能エネルギー統合への移行

日本の石油ガス向けクラウドアプリケーション市場では、再生可能エネルギー源の統合に向けた移行が進んでいる。国がカーボンフットプリント削減を目指す中、石油ガス企業は再生可能技術を事業に組み込む方法を模索している。この移行は、ハイブリッドエネルギーシステムの管理を容易にするクラウドアプリケーションによって支えられている。最近の報告によると、再生可能エネルギー統合ソリューション市場は年間15%の成長が見込まれている。この転換は日本のエネルギー政策に沿うだけでなく、石油ガス・クラウドアプリケーション市場内でのイノベーションの機会も提示している。企業がこの変化する環境に適応する中、再生可能エネルギーの統合はクラウドベースアプリケーションのさらなる発展を促進する見込みである。

高度なサイバーセキュリティソリューションの台頭

日本の石油ガス・クラウドアプリケーション市場が進化するにつれ、高度なサイバーセキュリティソリューションの出現がますます重要になっている。クラウド技術への依存度が高まるにつれ、サイバー脅威のリスクは増大し、企業は堅牢なセキュリティ対策への投資を迫られている。石油ガス分野におけるサイバーセキュリティ市場は、今後5年間で約20%の成長が見込まれています。この傾向は、機密データの保護と規制基準への準拠を確保するための積極的な取り組みを示しています。その結果、クラウドアプリケーションへの高度なサイバーセキュリティ機能の統合は、石油ガス・クラウド・アプリケーション市場における信頼性と確実性を高め、業界関係者による採用拡大を促進する可能性があります。

デジタルトランスフォーメーションに対する政府支援

日本政府は石油・ガス分野におけるデジタルトランスフォーメーション(DX)施策を積極的に推進しており、これは石油ガス・クラウド・アプリケーション市場に大きな影響を与えています。様々な政策や資金支援プログラムを通じて、政府はクラウドベースのソリューションを含む革新的技術の採用を企業に促しています。この支援は、エネルギー分野のデジタルインフラ開発に約1,000億円(9億米ドル)が割り当てられたことに反映されています。こうした取り組みは生産性と持続可能性の向上を目的としており、日本の広範なエネルギー戦略と整合している。結果として、政府がデジタルエコシステムの育成に注力する姿勢は、石油・ガス産業におけるクラウドアプリケーションの導入を促進し、業務効率の改善と競争優位性の獲得を後押しする可能性が高い。

市場セグメントの洞察

日本の石油・ガス向けクラウドアプリケーション市場セグメントの洞察

日本の石油・ガス向けクラウドアプリケーション市場セグメントの洞察

石油・ガス向けクラウドアプリケーション市場のアプリケーション別洞察

石油・ガス向けクラウドアプリケーション市場のアプリケーション別洞察

日本の石油・ガス向けクラウドアプリケーション市場は、業界の進化するニーズに応える多様なアプリケーションを包含している。資産管理は石油・ガス資産のライフサイクル最適化において重要な役割を果たし、運用効率の向上と稼働期間の延長を実現する。サプライチェーン管理システムはプロセスの合理化、コスト削減、製品のタイムリーな納入確保に不可欠であり、高度な物流能力で知られる日本のような国では特に重要である。顧客関係管理(CRM)は、顧客との強固な関係維持、サービス提供の向上、顧客フィードバックの事業戦略への統合においてますます重要性を増しており、競争の激しい市場における顧客ロイヤルティの醸成に寄与します。

労働力管理ソリューションは、特に複雑で困難な環境を扱うセクターにおいて、従業員の効率的な配置と管理を確保するために不可欠です。データ分析はクラウドアプリケーション領域で最も重要な構成要素の一つとなりつつあり、企業が膨大な運用データを戦略的意思決定、安全対策の改善、全体的な生産性向上に活用することを可能にします。技術革新が優先される日本では、これらのアプリケーションが総合的に企業の業務効率向上、市場変化への迅速な適応、グローバル市場における競争優位性の維持を可能にします。

企業がデジタルソリューションを積極的に導入するにつれ、石油・ガス分野におけるクラウドアプリケーションの役割は拡大を続け、業界全体のイノベーション促進と持続可能な実践を推進する。これらのアプリケーション分野の改善に一貫して注力することは、持続可能なエネルギー実践への移行を図りつつ、エネルギー安全保障と経済的安定性を高めるという日本の広範な取り組みと合致する。したがって、日本石油・ガスクラウドアプリケーション市場における堅牢なアプリケーションソリューションの統合は、環境問題に対処しながら業界を生産的な未来へと導く上で不可欠である。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

石油・ガス向けクラウドアプリケーション市場 導入形態別インサイト

石油・ガス向けクラウドアプリケーション市場 導入形態別インサイト

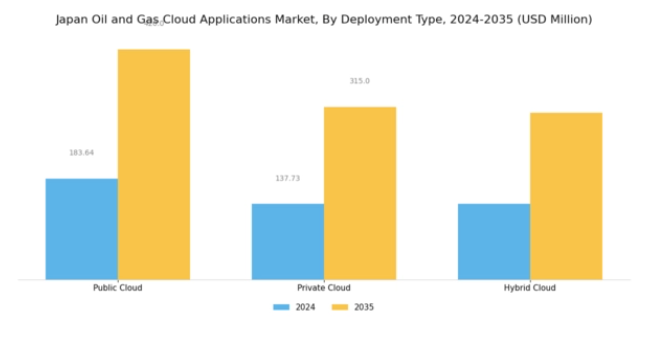

日本の石油・ガス向けクラウドアプリケーション市場では、様々な導入形態への顕著な移行が進み、業界内の業務効率が大幅に向上している。パブリッククラウドソリューションは、費用対効果と拡張性から広く採用されており、石油・ガス企業が巨額の設備投資なしに先進技術を活用することを可能にします。この導入タイプは柔軟性と迅速なアクセス性を提供するため、多くの企業にとって魅力的な選択肢となっています。一方、プライベートクラウドモデルは、規制の厳しい石油・ガス分野において極めて重要なデータセキュリティとコンプライアンスを優先する企業に対応します。

これらのソリューションはデータとインフラに対する高度な制御を提供し、業界の厳しい要件に適合します。ハイブリッドクラウドはバランスの取れたアプローチであり、企業がパブリックとプライベートのリソースを組み合わせることで業務を最適化できるようにします。これにより、機密データを安全に管理しながら、パブリッククラウドサービスの拡張性の恩恵を受けることが可能になります。各導入形態は、日本の石油・ガス業界における業務変革とイノベーション推進において重要な役割を果たし、業界内の効率性向上、コスト削減、データ管理手法の改善に貢献しています。

統合、分析、高度なデータ管理への需要が高まる中、これらのクラウド導入戦略は今後市場を主導すると予想されます。

石油・ガス向けクラウドアプリケーション市場 機能性に関する洞察

石油・ガス向けクラウドアプリケーション市場 機能性に関する洞察

日本の石油・ガス向けクラウドアプリケーション市場、特に機能性の領域では、様々な業務面における効果的な管理システムの必要性が高まっていることを背景に、顕著な進展が見られます。各機能はプロセスの合理化において重要な役割を果たします。例えば、財務管理は変動する石油価格の影響を強く受ける業界において不可欠な、正確な予算配分と支出追跡を保証します。同様に、生産管理は資源利用の最適化と業務効率の向上を可能にし、エネルギー輸入に依存する日本の状況において不可欠です。

コンプライアンス管理は規制要件に対応し、競争の激しい市場において組織が厳格な環境・安全基準を遵守することを保証します。在庫管理は最適な在庫水準の維持を支援し、ダウンタイム削減と生産性最大化に寄与するため重要である。最後に、プロジェクト管理は複雑なプロジェクトの計画・実行を促進し、国家エネルギー戦略において中核的役割を担う日本の石油・ガス部門の効率性に不可欠である。デジタルトランスフォーメーションへの注目が高まる中、市場環境は進化を遂げつつあり、石油・ガス産業におけるイノベーションと競争優位性の新たな機会が創出される見込みである。

石油・ガス向けクラウドアプリケーション市場:エンドユース別インサイト

石油・ガス向けクラウドアプリケーション市場:エンドユース別インサイト

日本の石油・ガス向けクラウドアプリケーション市場は堅調な成長を遂げており、特にエンドユース分野(上流・中流・下流に分類)で顕著である。上流分野(探査・生産活動を含む)は、先進技術を活用して資源採掘を最適化し、操業全体の効率化を推進する重要な役割を担う。中流セグメントは石油・ガスの輸送・貯蔵に焦点を当て、クラウドアプリケーションが物流管理を強化しリアルタイム監視を可能にすることで、シームレスなサプライチェーン統合への高まる需要に対応している。一方、下流セグメントは精製・流通を包含し、クラウドアプリケーションがプロセス最適化を促進、顧客エンゲージメントを向上、規制順守を支援することで、製品品質とタイムリーな供給を確保している。デジタルトランスフォーメーションと競争激化する市場環境が相まって、日本の石油・ガス向けクラウドアプリケーション市場は、エネルギー安全保障の確保と進化する世界的エネルギー需要への適応において重要な役割を担う。こうした動向に加え、変化する規制枠組みと持続可能な実践への喫緊の必要性がクラウドアプリケーションの革新を推進し、最終的には日本のエネルギー部門が業務の卓越性を達成し、環境問題に対処することを支援している。主要プレイヤーと競争環境日本の石油ガス向けクラウドアプリケーション市場は、技術進歩とデジタルトランスフォーメーションへの注目の高まりにより、ダイナミックな競争環境が特徴である。シュルンベルジェ(米国)、ハリバートン(米国)、シーメンス(ドイツ)などの主要プレイヤーは、業務効率と持続可能性の向上に向け戦略を積極的に再構築している。シュルンベルジェ(米国)は掘削作業の最適化に向けたクラウドソリューション統合に注力し、ハリバートン(米国)はAIとデータ分析活用のための技術企業との提携を重視。シーメンス(ドイツ)はスマートグリッド技術への投資により、より持続可能なエネルギーソリューションへの移行を示唆している。これらの戦略が相まって、イノベーションと業務の卓越性を優先する競争環境が醸成されている。事業戦術面では、市場需要への対応力を高めるため、製造の現地化とサプライチェーンの最適化が進められている。市場構造は中程度の分散状態にあり、複数の主要企業が戦略的提携と技術革新を通じて影響力を発揮している。この分散構造により、石油・ガス業界内の多様なセグメントに対応する幅広いソリューションの提供が可能となっている。10月にはシュルンベルジェ(米国)が、石油探査向けリアルタイムデータ分析の改善を目的とした先進的クラウドソリューション開発のため、日本の主要技術企業との提携を発表した。この戦略的動きは、顧客により正確な知見を提供することで資源配分を最適化し、運用コストを削減し、シュルンベルジェの競争優位性を高める可能性が高い。この協業は、市場内でのイノベーション推進における現地パートナーシップの重要性を強調している。9月にはハリバートン(米国)が、掘削作業の効率化とダウンタイム削減を目的とした新たなAI駆動型プラットフォームを発表した。この取り組みは、石油採掘プロセスの効率性と安全性を高めるため、最先端技術を活用するというハリバートンの姿勢を反映している。本プラットフォームの導入は業務フローに大きな影響を与え、同社を業界における技術統合のリーダーとして位置づける可能性がある。8月、シーメンス(独)は石油・ガス産業向けに特化した新たなクラウドベースのエネルギー管理システムを発表した。このシステムはエネルギー消費の最適化と排出削減を目指し、グローバルな持続可能性目標に沿うものである。環境問題への積極的アプローチはステークホルダーの共感を呼び、持続可能な実践が重視される同分野における同社の市場シェア拡大につながる可能性がある。11月現在の競争動向は、デジタル化・持続可能性・AI統合への強いシフトを示している。企業間では専門知識と資源を統合しイノベーションを推進するため、戦略的提携が業界構造形成の要となりつつある。競争優位性は従来の価格競争から、焦点が

主要プレイヤーと競争環境

日本の石油ガス向けクラウドアプリケーション市場は、技術進歩とデジタルトランスフォーメーションへの注目の高まりにより、ダイナミックな競争環境が特徴である。シュルンベルジェ(米国)、ハリバートン(米国)、シーメンス(ドイツ)などの主要プレイヤーは、業務効率と持続可能性の向上に向け戦略を積極的に再構築している。シュルンベルジェ(米国)は掘削作業の最適化に向けたクラウドソリューション統合に注力し、ハリバートン(米国)はAIとデータ分析活用のための技術企業との提携を重視。シーメンス(ドイツ)はスマートグリッド技術への投資により、より持続可能なエネルギーソリューションへの移行を示唆している。これらの戦略が相まって、イノベーションと業務の卓越性を優先する競争環境が醸成されている。事業戦術面では、市場需要への対応力を高めるため、製造の現地化とサプライチェーンの最適化が進められている。市場構造は中程度の分散状態にあり、複数の主要企業が戦略的提携と技術革新を通じて影響力を発揮している。この分散構造により、石油・ガス業界内の多様なセグメントに対応する幅広いソリューションの提供が可能となっている。

10月にはシュルンベルジェ(米国)が、石油探査向けリアルタイムデータ分析の改善を目的とした先進的クラウドソリューション開発のため、日本の主要技術企業との提携を発表した。この戦略的動きは、顧客により正確な知見を提供することで資源配分を最適化し、運用コストを削減し、シュルンベルジェの競争優位性を高める可能性が高い。この協業は、市場内でのイノベーション推進における現地パートナーシップの重要性を強調している。

9月にはハリバートン(米国)が、掘削作業の効率化とダウンタイム削減を目的とした新たなAI駆動型プラットフォームを発表した。この取り組みは、石油採掘プロセスの効率性と安全性を高めるため、最先端技術を活用するというハリバートンの姿勢を反映している。本プラットフォームの導入は業務フローに大きな影響を与え、同社を業界における技術統合のリーダーとして位置づける可能性がある。

8月、シーメンス(ドイツ)は石油・ガス産業向けに特化した新たなクラウドベースのエネルギー管理システムを発表した。このシステムはエネルギー消費の最適化と排出量削減を目指し、グローバルな持続可能性目標に沿うものである。環境問題への積極的な取り組み姿勢はステークホルダーの共感を呼び、持続可能な実践が重視される同業界における同社の市場シェア拡大につながる可能性がある。

11月現在、競争動向はデジタル化、持続可能性、AI統合への強いシフトを示している。戦略的提携は、企業が専門知識と資源を統合してイノベーションを推進する中で、業界の構造形成において極めて重要になりつつある。競争上の差別化は、従来の価格競争から、技術的進歩、サプライチェーンの信頼性、持続可能な実践への焦点へと移行する可能性が高い。この転換は、イノベーションと適応性を優先する企業が、進化する市場でより有利な立場に立てることを示唆している。

業界動向

日本の石油・ガス向けクラウドアプリケーション市場では、企業がデジタル能力強化に注力する中、最近大きな進展が見られた。2023年8月時点で、コスモエネルギーホールディングスは業務効率化とデータ管理改善を目的にクラウドサービスプロバイダーとの戦略的提携を発表。三井物産は石油・ガス分析強化のためクラウド技術へ投資し、業務効率向上を目指す。さらに、国際石油開発帝國(インペックス)は探査現場全体でのリアルタイムデータ分析を支援するためクラウドインフラを拡充中である。

M&A分野では、JXTGホールディングスが2023年7月にクラウド特化スタートアップの買収を完了し、エネルギー管理における技術力を強化。さらに新日本石油は、資源管理向け革新的なクラウドアプリケーション開発に向け、技術企業との連携に関心を示している。過去数年間、政府主導の取り組みはエネルギー安全保障の向上に焦点を当て、エネルギー分野におけるデジタルトランスフォーメーションを推進。これには経済産業省が、日本全国の石油・ガス事業における効率性と持続可能性を促進するため、クラウドインフラへの投資を奨励していることも含まれる。

将来展望

日本の石油ガスクラウドアプリケーション市場の将来展望

石油ガスクラウドアプリケーション市場は、デジタルトランスフォーメーション、規制順守、業務効率化を原動力として、2025年から2035年にかけて年平均成長率(CAGR)7.85%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- AI駆動型予知保全ソリューションの開発

- リアルタイムデータ分析のためのIoT統合

- クラウドベースのサプライチェーン管理プラットフォームの拡大

2035年までに、技術進歩と需要増加を原動力として、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本の石油ガスクラウドアプリケーション市場 エンドユース展望

- 上流

- 中流

- 下流

日本の石油・ガスクラウドアプリケーション市場 アプリケーション別展望

- 資産管理

- サプライチェーン管理

- 顧客関係管理

- 労働力管理

- データ分析

日本の石油・ガスクラウドアプリケーション市場 機能別展望

- 財務管理

- 生産管理

- コンプライアンス管理

- 在庫管理

- プロジェクト管理

日本の石油・ガスクラウドアプリケーション市場 導入タイプ別展望

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 資産管理

- 4.1.2 サプライチェーン管理

- 4.1.3 顧客関係管理

- 4.1.4 労働力管理

- 4.1.5 データ分析

- 4.2 情報通信技術、導入タイプ別(百万米ドル)

- 4.2.1 パブリッククラウド

- 4.2.2 プライベートクラウド

- 4.2.3 ハイブリッドクラウド

- 4.3 情報通信技術、機能別 (百万米ドル)

- 4.3.1 財務管理

- 4.3.2 生産管理

- 4.3.3 コンプライアンス管理

- 4.3.4 在庫管理

- 4.3.5 プロジェクト管理

- 4.4 情報通信技術、最終用途別(百万米ドル)

- 4.4.1 上流

- 4.4.2 中流

- 4.4.3 下流

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シュルンベルジェ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ハリバートン(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ベイカーヒューズ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 シーメンス(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ハネウェル(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 IBM(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Microsoft(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Oracle(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 SAP(ドイツ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 シュルンベルジェ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場アプリケーション別分析

- 6.3 日本市場導入形態別分析

- 6.4 日本市場機能別分析

- 6.5 日本市場エンドユース別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFR調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.13 情報通信技術(ICT)、用途別、2024年~2035年(百万米ドル)

- 6.14 導入タイプ別情報通信技術(ICT)、2024年(シェア%)

- 6.15 導入タイプ別情報通信技術(ICT)、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、機能別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、機能別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、最終用途別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 導入形態別、2025-2035年(百万米ドル)

- 7.2.3 機能別、2025-2035年(百万米ドル)

- 7.2.4 最終用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携