❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

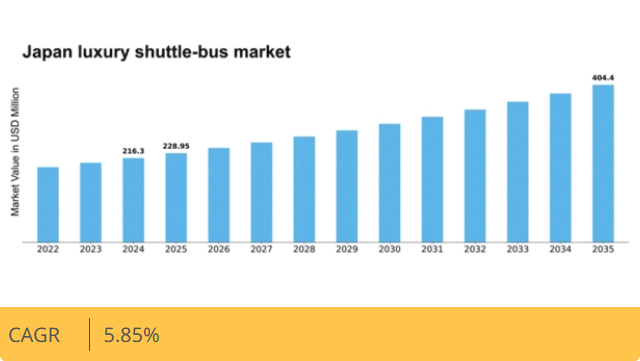

マーケットリサーチフューチャーの分析によると、日本の高級シャトルバス市場規模は2024年に2億1630万ドルと推定された。日本の高級シャトルバス市場は、2025年の2億2895万ドルから2035年までに4億440万ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.8%を示すと予測されている。

主要市場動向とハイライト

日本の高級シャトルバス市場は、持続可能性と技術統合に向けた変革的な転換期を迎えている。

- 環境責任への広範な取り組みを反映し、持続可能性への取り組みがますます普及している。

- 技術統合は運用効率を向上させており、先進的な車両管理システムが普及しつつある。

- サービスプロバイダー間の協業パートナーシップは、市場範囲の拡大とサービス提供の改善戦略として台頭している。

- 富裕層の増加と都市化、安全と衛生への関心の高まりが、高級シャトルバス市場の需要を牽引している。

日本高級シャトルバス市場

CAGR

5.85

市場規模と予測

2024年市場規模216.3 (百万米ドル)2035年市場規模404.4 (百万米ドル)CAGR (2025 – 2035)5.85

主要企業

Mercedes-Benz (DE), BMW (DE), Lexus (JP), Audi (DE), Porsche (DE), Chrysler (US), Cadillac (US), Land Rover (GB), Volvo (SE)

日本の高級シャトルバス市場の動向

高級シャトルバス市場は現在、消費者の嗜好の変化と技術の進歩に牽引され、顕著な変革を経験している。日本では、快適性と利便性を提供するプレミアム輸送手段への志向が高まっている。この変化は、従来の交通手段に代わる有力な選択肢として認識される高級シャトルバスの需要増加に反映されている。広々とした室内空間、高級設備、パーソナライズされたサービスといった強化された機能は、目の肥えた顧客を引き付ける必須要素となりつつある。さらに、環境配慮技術の統合が進み、持続可能性に向けた社会全体の動きと調和している。加えて、高級シャトルバス市場では、交通事業者との提携が拡大しています。この連携は、観光客とビジネス旅行者の双方にシームレスな移動体験を提供することを目的としています。市場が進化を続ける中、乗客の独自のニーズに応える卓越したサービス品質と革新的なソリューションの提供に焦点が当てられ続ける見込みです。国内外の観光需要と法人向け移動需要の両方によって牽引される成長の可能性を秘め、この市場の将来像は有望です。

持続可能性への取り組み

高級シャトルバス市場では、環境に配慮した取り組みが拡大している。企業はカーボンフットプリント削減のため、ハイブリッド車や電気自動車への投資を進めている。この傾向は日本の環境持続性への取り組みと合致し、環境意識の高い消費者に訴求している。

技術統合

技術の進歩が高級シャトルバス市場を変革している。Wi-Fi接続、高度な予約システム、リアルタイム追跡などの機能が標準化しつつある。これらの革新は乗客体験を向上させ、旅行をより便利にします。

協業パートナーシップ

高級シャトルバス事業者とホテル・イベント会場との提携が増加傾向にあります。この連携は統合型旅行ソリューションを提供し、宿泊施設から目的地までのシームレスな移動を実現することを目的としています。

日本の高級シャトルバス市場を牽引する要因

高まる環境意識

高級シャトルバス市場は、消費者の環境意識の高まりに牽引された変化を経験しています。持続可能性が優先課題となる中、多くの個人が環境に優しい交通手段を求めています。高級シャトルバス市場は、ハイブリッド車や電気自動車を車両に導入することでこれに対応し、二酸化炭素排出量の削減と環境意識の高い消費者へのアピールを目指しています。最近の調査によると、消費者の約60%が持続可能な交通ソリューションに対して割増料金を支払う意思があることが示されています。この傾向は、世界の持続可能性目標に沿うだけでなく、高級シャトルサービスを目の肥えた旅行者にとって責任ある選択肢として位置づけています。環境に優しい選択肢への需要が高まり続ける中、高級シャトルバス市場は提供サービスを拡大し、環境意識が高まる社会において存在意義を維持していく見込みです。

富裕層の増加と都市化

日本の高級シャトルバス市場は、富裕層の増加と都市化を原動力に成長を遂げています。可処分所得の増加に伴い、より多くの個人がプレミアムな交通手段を求めるようになっています。特に東京や大阪などの都市部では、利便性と快適性を重視する富裕層消費者が急増している。この人口動態の変化は市場にも反映され、年間約8%の成長率が予測されている。高級シャトルバス市場はサービス拡充と乗客への高品質体験提供により、こうした変化に対応している。さらに都市化に伴う交通渋滞の悪化が、ストレスフリーな移動体験を提供する高級シャトルサービスの選択を後押ししている。この傾向は高級輸送ソリューションへの堅調な需要を示しており、今後数年にわたり市場の持続的成長が見込まれます。

安全性と衛生への注目の高まり

高級シャトルバス市場では、安全性と衛生に対する意識の高まりが重要な推進力となりつつあります。消費者は交通手段を選択する際、健康と安全をますます優先するようになっています。高級シャトルバス市場は、車両の定期的な消毒や先進的な空気清浄システムの導入など、厳格な安全プロトコルの実施によってこれに対応しています。最近の調査によると、約75%の消費者が衛生を優先するサービスを希望しています。この安全への注力は顧客の信頼を高めるだけでなく、高級シャトルサービスを従来の交通手段と差別化しています。その結果、企業はこれらの安全基準を遵守するためのスタッフ研修に投資し、サービス品質全体の向上を図っています。この傾向は今後も消費者の選択に影響を与え続け、高級シャトルバス市場の成長をさらに促進するでしょう。

観光・ビジネス旅行の拡大

日本の高級シャトルバス市場は、観光とビジネス旅行の拡大に大きく影響を受けています。国際的な観光客にとって人気の目的地である日本において、高級輸送手段への需要が高まっています。高級シャトルバス市場は、ガイド付きツアーや空港送迎など観光客向けのカスタマイズされたサービスを提供することで、このトレンドを活用しています。2025年には観光産業が経済に約500億ドルを貢献すると予測され、その相当部分がラグジュアリー旅行体験に充てられる見込みです。さらに、ビジネス旅行も回復基調にあり、企業は幹部や顧客の輸送にラグジュアリーシャトルサービスをますます選択しています。観光客とビジネス旅行者双方からのこの二重の需要は、事業者がこれらのセグメントに対応するサービス拡充を進めるにつれ、ラグジュアリーシャトルバス市場の成長を持続させるでしょう。

フリート管理における技術革新

技術革新は特にフリート管理において、高級シャトルバス市場を変革している。GPS追跡、リアルタイムデータ分析、モバイルアプリケーションの統合により、運営効率と顧客体験が向上している。高級シャトルバス市場はこれらの技術を活用し、ルート最適化、待機時間短縮、サービス信頼性の向上を図っている。例えば、スマートスケジューリングシステムを導入することで、運営コストを最大15%削減できる可能性がある。さらに、これらの技術により企業は顧客の嗜好に関する貴重な知見を収集でき、よりパーソナライズされたサービス提供が可能となる。技術が進化し続ける中、高級シャトルバス市場は技術に精通した顧客層の要求に応えるため、革新的なソリューションをますます採用し、それによって成長を促進し競争力を高めると予想される。

市場セグメントの洞察

高級シャトルバス市場の座席数に関する洞察

高級シャトルバス市場の座席数に関する洞察

日本の高級シャトルバス市場における座席数セグメントは、都市部と郊外における乗客の多様なニーズを反映する重要な要素です。この市場セグメントには「25人未満」「25~40人」「40人超」といったカテゴリーが含まれ、それぞれが異なる顧客嗜好と運用要件に対応しています。特に「25名未満」カテゴリーは、ビジネスエグゼクティブや観光客などの小規模グループに対応し、よりパーソナライズされた旅行体験を提供するため重要である。これは日本のホスピタリティと顧客サービス重視の姿勢と合致している。

一方、「25~40名」範囲は、企業イベントや団体ツアーで好まれることが多く、収容力と快適性のバランスを体現しており、日本で増加傾向にある団体旅行のトレンドに沿っている。最後に、40名以上乗客セグメントは大規模イベント、コンベンション、スポーツ活動に不可欠であり、豪華さを損なうことなく効率的な輸送のための十分なスペースを提供する。これらの各カテゴリーは、日本のラグジュアリーシャトルバス市場の座席動態において重要な役割を果たしており、都市交通、環境持続可能性、高級サービス提供におけるより広範なトレンドを反映している。

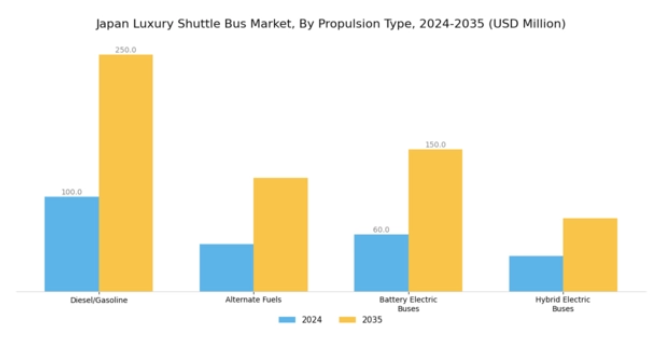

ラグジュアリーシャトルバス市場における推進方式の洞察

ラグジュアリーシャトルバス市場における推進方式の洞察

日本ラグジュアリーシャトルバス市場は、推進方式のセグメンテーションにおいて顕著な変革を経験しており、持続可能性と効率性への重視の高まりを反映している。ディーゼルおよびガソリンバスは、確立されたインフラと運用上の慣れから従来主流であったが、政府がグリーンイニシアチブを優先する中、代替燃料への移行が勢いを増している。バッテリー式電気バスは、環境意識の高い消費者やカーボンフットプリント削減を目指す組織に訴求する重要なトレンドとして台頭している。

さらに、従来型と電気駆動を組み合わせたハイブリッド電気バスも人気が高まっており、燃料効率を向上させつつ排出ガスを低減するバランスの取れたアプローチを提供している。日本の強固な自動車産業と技術革新への強力な支援を背景に、これらの特定の推進方式は、現代的で環境に優しい輸送ソリューションへの需要に応え、日本の高級シャトルバス市場を推進する上で極めて重要である。規制、消費者嗜好、持続可能な輸送手段の技術進歩が相まって、市場は進化を続けている。

高級シャトルバス市場の用途別インサイト

高級シャトルバス市場の用途別インサイト

日本の高級シャトルバス市場は、多様な消費者ニーズに応える幅広い用途が特徴である。中でも法人セグメントは特に重要で、企業はブランドイメージを反映しつつ従業員や顧客に快適性と効率性を保証する輸送ソリューションを重視している。政府向け用途も重要な役割を担っており、イベントや会議時に要人や高官への高級輸送を提供し、日本のホスピタリティをアピールするケースが多い。スクールバスは、特に教育の質と生徒の福祉を重視する地域において、生徒の安全で快適な輸送を確保する手段としてますます支持されている。

空港シャトルサービスは、旅行者と主要交通拠点をつなぐ重要な役割を担い、高級旅行体験における信頼性と利便性への需要を浮き彫りにしている。病院・医療用コーチは、患者にアクセスしやすく快適な移動手段を提供するという重要な機能を果たし、都市部の医療ニーズに対応しています。観光用コーチは、日本の豊かな文化的景観を活かし、観光客に国内の観光名所を巡りながら没入感のある体験を提供します。これらの各セグメントは、日本高級シャトルバス市場の全体的な動向に貢献しており、それぞれの発展を形作る様々なトレンドと成長要因が存在します。

主要プレイヤーと競争環境

日本の高級シャトルバス市場は、ダイナミックかつ多面的な競争環境が特徴である。主要な成長要因には、プレミアム輸送ソリューションへの需要増加、快適性と技術に対する消費者期待の高まり、持続可能性への重視の拡大が含まれる。メルセデス・ベンツ(ドイツ)、レクサス(日本)、アウディ(ドイツ)などの主要プレイヤーは、これらのトレンドを活用する戦略的ポジションにある。メルセデス・ベンツ(ドイツ)はイノベーションとデジタル変革に注力し、シャトルバス製品に先進的なコネクティビティ機能を導入している。一方レクサス(日本)は、高級感と快適性を強調し、特注の旅行体験を求める富裕層消費者を惹きつけている。アウディ(ドイツ)は技術能力強化のため積極的に提携を推進しており、これによりイノベーションと顧客中心のソリューションを優先する競争環境が形成されている。

事業戦略面では、コスト削減とサプライチェーン効率化のため、製造の現地化が進んでいる。このアプローチは特に日本で有効であり、国内生産は物流上の課題を軽減し、現地消費者の嗜好にも合致する。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが各セグメントに影響力を行使している。これらの企業の総合戦略は、事業運営の最適化と市場プレゼンス強化を目指す統合傾向を示唆している。

2025年10月、メルセデス・ベンツ(ドイツ)は主要技術企業との提携を発表し、AI駆動機能を高級シャトルバスモデルに統合した。この戦略的動きは、パーソナライズされたサービスの提供と運用効率の向上によりユーザー体験を強化する見込みである。AI技術の統合は、革新性を重視する技術に精通した消費者を惹きつけ、メルセデス・ベンツ(ドイツ)を高級シャトルバス分野の先駆者として位置づける可能性もある。

2025年9月、レクサス(日本)は環境配慮型シャトルバス新シリーズを発表し、持続可能性への取り組みをアピールした。この取り組みは、より環境に優しい輸送ソリューションを求める世界的な潮流に沿うものであり、環境意識の高い消費者を惹きつける可能性がある。持続可能な実践に焦点を当てることで、レクサス(日本)はブランドイメージを向上させるだけでなく、環境に配慮した選択がますます重要視される市場において競争力を高めている。

2025年8月、アウディ(ドイツ)は日本の現地メーカーを戦略的に買収し、高級シャトルバス事業の拡大を図った。この買収により生産能力が強化され、同地域での市場シェア拡大が期待される。現地の専門知識と資源を統合することで、アウディ(ドイツ)は消費者ニーズへの対応力を高め、競争力を強化する可能性がある。

2025年11月現在、高級シャトルバス市場における競争トレンドは、デジタル化、持続可能性、AI技術統合への顕著な注力が特徴である。戦略的提携が業界構造を形作りつつあり、企業は資源と専門知識を共有可能となった。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が明らかである。今後、競争上の差別化は、見識ある消費者の共感を呼ぶ、独自の高品質な体験を提供できる能力にかかると考えられる。

業界動向

ここ数ヶ月、日本の高級シャトルバス市場では様々な動きが見られた。都営バスや奈良交通などの企業は、環境に優しい技術を導入するために車両を強化している。宮城交通は、パンデミック後の旅行需要の回復に伴い、外国人観光客向けのサービスを改善していると報じられている。組織全体での高級旅行オプションの増加と顧客体験基準の向上により、市場評価額に大幅な成長が見られ、業界全体のサービス品質に影響を与えている。

M&A動向では、過去数ヶ月の市場情報によると、名鉄バスと近畿バスが顧客向け統合サービス創出を目的とした協業の可能性について協議中である。さらにJRバスは、旅行業界の回復に伴い変化する消費者嗜好への適応策を積極的に模索している。過去数年間、革新的な旅行ソリューションに向けた多額の投資が市場提供範囲を拡大させており、2022年3月には高級シャトルサービスによる公共交通機関の強化に焦点を当てた注目すべき取り組みが報告されている。

こうした動向を受け、日本の高級シャトルバス市場は、進化する顧客ニーズと環境配慮の中で有望な成長軌道を示している。

将来展望

日本のラグジュアリーシャトルバス市場の将来展望

日本のラグジュアリーシャトルバス市場は、可処分所得の増加、都市化、プレミアム輸送サービスへの需要を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.85%で成長すると予測されています。

新たな機会は以下の分野にあります:

- シームレスな顧客体験のための先進的予約プラットフォームの統合

- 環境意識の高い消費者を惹きつけるエコフレンドリーなシャトルバスの開発。

- ブランド認知度向上のための高級ホテルとの提携による専用シャトルサービス。

2035年までに、高級シャトルバス市場は堅調な成長と市場シェアの拡大を達成すると予想される。

市場セグメンテーション

日本高級シャトルバス市場用途別展望

- 法人

- 政府

- スクールバス

- 空港シャトル

- 病院・医療バス

- 観光バス

- その他

日本高級シャトルバス市場 推進方式別見通し

- ディーゼル/ガソリン

- 代替燃料

- バッテリー電気バス

- ハイブリッド電気バス

日本高級シャトルバス市場 座席数別見通し

- 25名未満

- 25~40名

- 40名超

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 自動車、座席数別(百万米ドル)

- 4.1.1 25人未満

- 4.1.2 25~40人

- 4.1.3 40人以上

- 4.2 自動車、推進方式別(百万米ドル)

- 4.2.1 ディーゼル/ガソリン

- 4.2.2 代替燃料

- 4.2.3 バッテリー式電気バス

- 4.2.4 ハイブリッド電気バス

- 4.3 用途別自動車(百万米ドル)

- 4.3.1 企業

- 4.3.2 政府

- 4.3.3 スクールバス

- 4.3.4 空港シャトル

- 4.3.5 病院・医療バス

- 4.3.6 観光バス

- 4.3.7 その他 5

- 4.1 自動車、座席数別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 自動車分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 開発件数に基づく自動車分野の主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 メルセデス・ベンツ(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 BMW(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 レクサス(JP)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 アウディ(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ポルシェ(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 クライスラー(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 キャデラック(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ランドローバー(英国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ボルボ(スウェーデン)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 メルセデス・ベンツ(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 乗車定員別日本市場分析

- 6.3 日本市場における推進方式別分析

- 6.4 日本市場における用途別分析

- 6.5 自動車の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 自動車のDRO分析

- 6.8 自動車の推進要因影響分析

- 6.9 自動車の抑制要因影響分析

- 6.10 自動車の供給/バリューチェーン

- 6.11 自動車(座席数別)、2024年(%シェア)

- 6.12 自動車、座席数別、2024年から2035年(百万米ドル)

- 6.13 自動車、推進方式別、2024年(%シェア)

- 6.14 自動車、推進方式別、2024年から2035年(百万米ドル)

- 6.15 自動車、用途別、2024年(シェア%)

- 6.16 自動車、用途別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 座席数別、2025-2035年(百万米ドル)

- 7.2.2 推進方式別、2025-2035年(百万米ドル)

- 7.2.3 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境