❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のサイディング市場規模は2024年に60億9,000万米ドルと推定されております。

日本のサイディング市場は、2025年の63億9,000万米ドルから2035年までに103億5,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.9%を示すと予測されています。

主要な市場動向とハイライト

日本のサイディング市場は、持続可能性と技術統合への移行が進んでおります。

- サステナビリティへの注目が高まる中、エコフレンドリーな素材が注目を集めております。

- 技術進歩により製造プロセスが向上し、製品品質と効率性が向上しております。

- 消費者が居住空間向けの革新的なソリューションを求める中、スマートホーム統合が顕著なトレンドとなっております。

- 主な市場推進要因としては、規制順守と基準、都市化とインフラ開発が挙げられます。

主要企業

James Hardie (AU), CertainTeed (US), LP Building Solutions (US), Royal Building Products (CA), Alside (US), GAF (US), Nichiha (JP), Everlast (US), Cedar Creek (US)

日本のサイディング市場動向

日本のサイディング市場は現在、消費者の嗜好の変化と技術進歩を特徴とする活発な段階にあります。住宅所有者が美観と省エネルギー性をますます重視するにつれ、革新的なサイディング材への需要が高まっています。この変化は、日本の持続可能性への取り組みに沿ったエコフレンドリーな選択肢の人気上昇に顕著に見られます。さらに、製造プロセスの進歩により、消費者の多様なニーズを満たす高品質で耐久性のあるサイディングの生産が可能となっています。スマート技術のサイディング製品への統合も進展しており、住宅が視覚的に魅力的であるだけでなく、省エネ性を高める機能を備えた未来が示唆されています。加えて、建築基準やエネルギー効率の向上を目的とした規制枠組みもサイディング市場に影響を与えています。グリーンビルディングを推進する政府の取り組みは、持続可能なサイディング材の採用を促進する可能性が高いです。市場が進化する中、メーカーはこれらの規制に準拠しつつ、消費者の美的感覚にも訴求する製品開発に注力することが期待されます。全体として、日本のサイディング市場は、持続可能性への消費者需要、技術革新、支援的な政府政策が相まって、成長の兆しを見せています。

持続可能性への焦点

日本では、エコフレンドリーなサイディング材への顕著な傾向が見られます。消費者は環境への影響を最小限に抑える製品をますます求めるようになり、持続可能な選択肢への需要が高まっています。この変化は、グリーンビルディングの実践を促進する政府の取り組みによって支えられています。

技術革新

製造プロセスの革新がサイディング市場を変革しています。耐久性とエネルギー効率の向上は主要なセールスポイントとなりつつあり、メーカーは現代の消費者ニーズに応える高品質製品を開発しています。

スマートホーム統合

サイディング製品へのスマート技術統合が重要なトレンドとして台頭しています。住宅所有者は省エネ性と総合的な機能性を高める機能に関心を示しており、より知的な建築ソリューションへの移行を示唆しています。

日本のサイディング市場を牽引する要因

経済成長と住宅需要

日本の経済成長は、住宅需要の増加と連動するため、サイディング市場にとって重要な推進力です。同国経済は回復力を示しており、可処分所得と消費支出の増加につながっています。この経済環境は住宅改修や新築を促進し、サイディング材の需要を押し上げています。住宅市場は年間2.5%の成長が見込まれており、住宅所有者が高品質なサイディングソリューションに投資することで、サイディング市場も拡大する見込みです。さらに、省エネ住宅への傾向が、断熱効果のあるサイディングを選択する消費者を促し、市場の成長をさらに加速させています。経済状況が改善するにつれ、サイディング市場は今後数年間で売上高が10%増加すると予測され、活況を呈すると見込まれます。

規制順守と基準

日本のサイディング市場は、建築物の安全性や環境持続可能性の向上を目的とした厳格な規制順守と基準の影響をますます受けています。日本政府は耐火性と省エネ性を備えた材料の使用を義務付ける様々な建築基準を施行しています。この規制環境は、メーカーがこれらの要件を満たすサイディングソリューションを革新し生産することを促しています。その結果、市場では安全基準に準拠するだけでなく、省エネルギーにも貢献する材料への移行が進んでいます。コンプライアンス重視の傾向は、建設業者や請負業者がこれらの規制に適合する材料を求めることで、サイディング市場の成長を促進すると予想されます。これにより、今後5年間で市場価値が推定15%増加する可能性があります。

美的魅力を重視する消費者の嗜好

日本では、住宅の外観における美的魅力への消費者の嗜好が変化しており、サイディング市場に大きな影響を与えています。住宅所有者は、機能性を提供するだけでなく、物件の視覚的な魅力を高めるサイディング材をますます求めています。この傾向は、多様なデザインオプションを提供する木材、ビニール、繊維セメントサイディングの人気上昇に明らかです。Market Research Futureの調査によれば、約40%の消費者がサイディング材選定時に美観を優先しています。このデザイン重視の傾向の高まりを受け、メーカーは色彩・質感・スタイルの多様化に向けた技術革新を推進中です。その結果、視覚的に優れた製品への需要急増が見込まれ、今後数年間で市場シェアが20%増加する可能性があります。

製造技術における革新

製造工程における技術革新が、日本のサイディング市場を変革しています。自動化や持続可能な素材の使用といった生産技術の進歩により、サイディング製品の効率性と品質が向上しています。メーカーは廃棄物とエネルギー消費を削減する技術を積極的に導入しており、エコフレンドリーなソリューションへの需要の高まりに対応しています。この変化は製品品質を向上させるだけでなく、生産コストを削減し、サイディング材を消費者にとってより入手しやすくしています。湿気検知や温度調節といったスマート技術のサイディング製品への統合も注目を集めています。こうした革新は、メーカーが変化する消費者ニーズや環境配慮に対応する中で、サイディング市場を牽引し、年間5%の成長率が見込まれています。

都市化とインフラ整備

日本の急速な都市化と継続的なインフラ整備は、サイディング市場の重要な推進力です。都市が拡大し、新たな家庭用・商業プロジェクトが生まれるにつれ、高品質なサイディング材への需要が高まっています。都市部では、革新的なサイディングソリューションを必要とする現代的な建築デザインがますます特徴的になってきています。日本の建設業界は2026年まで年平均成長率(CAGR)3.5%で成長すると予測されており、これがサイディング市場を後押しする見込みです。この成長は、都市空間の活性化を目指す政府の取り組みによってさらに促進され、建設プロジェクトへの投資増加につながっています。その結果、建設業者が耐久性と美観を兼ね備えたサイディングオプションを求める中、サイディング市場はこの都市拡大の恩恵を受ける態勢にあります。

市場セグメントの洞察

日本サイディング市場セグメントの洞察

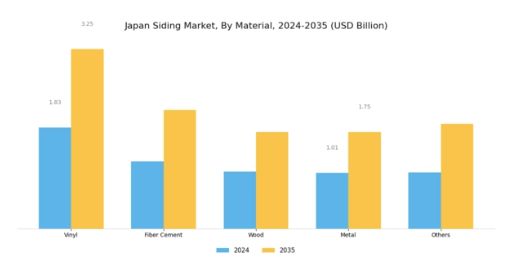

サイディング市場素材の洞察

日本のサイディング市場、特に素材セグメントは、産業全体の構造形成において重要な役割を果たしています。このセグメントは多様性に富み、ビニール、ファイバーセメント、木材、金属、その他といった様々な素材で構成されており、それぞれが市場に独自の特性と利点をもたらしています。ビニールサイディングは、メンテナンスの手間が少ないこと、手頃な価格、デザインの選択肢の豊富さで知られており、美観と実用性を兼ね備えた選択肢を求める住宅所有者の間で人気があります。

ファイバーセメントは、優れた耐久性と過酷な気象条件への耐性で知られ、頑丈な選択肢として際立っています。極端な気候にさらされやすい地域で好まれることが多く、日本の家庭用セクターの重要な部分を占めています。

木製サイディングは従来型でありながら、自然な美しさと温もりを提供し、サステナビリティと再生可能資源を重視する環境意識の高い消費者に支持されています。この種類のサイディングは、美観と伝統的な職人技を重視する方々の選択肢となり得ます。一方、金属サイディングはその強度と長寿命で知られ、耐食性と耐火性から商業用途での採用が増加しています。先進的なコーティング剤や仕上げ技術の導入によりさらに魅力が高まり、様々な建物における実用的な選択肢となっています。

最後に、「その他」カテゴリーには、ニッチ市場や現代的なデザイントレンドに対応する多様な革新的素材が含まれており、消費者の進化する嗜好を反映しています。

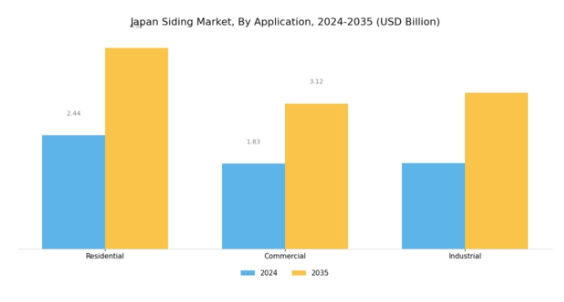

サイディング市場 用途別インサイト

日本のサイディング市場は、特に用途セグメントに焦点を当てると、家庭用、商業、産業といった様々な分野を包含する多様な状況が特徴です。家庭用セグメントは、特に空間の最適化と建築デザインが重要な都市部において、美観と耐久性を兼ね備えた家庭用外装ソリューションへの需要増加に牽引され、極めて重要な役割を担っています。一方、商業セグメントは、インフラや商業空間の開発が継続する中、エネルギー効率と視覚的魅力を高める革新的なサイディングオプションを求める企業が増加していることから、注目を集めています。

産業分野では、環境ストレスに対する耐久性と耐性を備えたサイディング材の活用が重視され、施設の寿命延長に大きく貢献しています。全体として、各用途分野は、日本の持続可能性トレンド、消費者嗜好、規制基準などの要因によって推進される独自の機会と課題を示しており、広範な日本サイディング市場内で競争環境を促進しています。

主要プレイヤーと競争インサイト

日本のサイディング市場は、イノベーション、持続可能性、戦略的パートナーシップによってますます形作られる競争環境が特徴です。ニチハ(日本)、ジェームズハーディー(オーストラリア)、サーテンティード(アメリカ)などの主要企業は、製品の差別化と技術的進歩を重視する戦略を積極的に推進しています。

例えばニチハ(日本)はエコフレンドリーな素材に注力し、持続可能な建築ソリューションへの需要の高まりに対応するため製品ラインの拡充を進めています。一方、ジェームズハーディー(オーストラリア)は、耐久性と美的魅力を兼ね備えた革新的な繊維セメント製品を通じて、強力なブランド評価を活かし市場シェアの拡大を図っております。

サーテンティード(アメリカ)もまた、顧客エンゲージメントと業務効率の向上を目的としたデジタルトランスフォーメーションへの投資により市場で躍進しており、品質とサービスを重視する競争環境を形成しております。これらの企業が採用するビジネス戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映しております。市場構造は中程度の分散状態にあり、複数の企業がシェア争いを展開していますが、主要企業の影響力は顕著です。この競争環境は、企業が混雑した市場で差別化を図るため、イノベーションと顧客中心戦略が最優先される状況を促進しています。

9月にはニチハ(日本)が、日本政府が設定した厳しい環境基準を満たす新エコフレンドリーサイディング製品ラインの発売を発表しました。この戦略的動きは、持続可能な建材を求める消費者の嗜好の高まりに沿うだけでなく、ニチハをグリーンビルディング運動のリーダーとして位置づけるものです。これらの製品の導入は、同社の市場での存在感を高め、環境意識の高い消費者への訴求力を強化する見込みです。

10月には、ジェームズ・ハーディー(オーストラリア)が、日本における製造能力拡大に向け約5000万ドルを投資する計画を発表しました。この投資により現地生産が強化され、リードタイムの短縮が期待され、顧客満足度の向上につながります。製造拠点の拡大を通じて、ジェームズ・ハーディーは競争優位性を固め、変化する日本市場の需要に効果的に対応することを目指しています。

8月にはサーテンティード(アメリカ)が主要技術企業と戦略的提携を結び、AIを活用したサプライチェーン管理最適化ソリューションの開発を開始しました。この連携により業務の効率化と在庫管理の改善が期待され、市場変動への迅速な対応が可能となります。AI技術の統合は先見的な取り組みであり、サイディング市場における業務効率の新たな基準を確立する可能性があります。

11月現在、サイディング市場の競争動向はデジタル化、持続可能性、技術統合の影響をますます受けています。企業は競争力強化のため協業の必要性を認識し、戦略的提携がより一般的になりつつあります。価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が明らかです。

今後、これらの側面を優先する企業は、変化する環境に適応し、進化する消費者のニーズに応えることで、成長を遂げる可能性が高いでしょう。日本サイディング市場の主要企業には以下が含まれます産業動向日本サイディング市場の最近の動向は、持続可能性とエネルギー効率への傾向が高まっていることを示しています。

YKK APやニチハ株式会社などの企業は、炭素排出量削減を目的とした日本政府の厳しい規制に対応し、エコフレンドリーなサイディングソリューションに注力しています。また、市場では合併・買収の動きも見られ、三井物産株式会社は2023年8月に再生可能エネルギープラットフォームの主要株式を取得し、持続可能な建築手法における影響力拡大が期待されます。さらに、JFEスチール株式会社は2023年7月に先端材料技術への投資を発表し、サイディング製品の革新への取り組みを示しました。

現在の情勢では、都市部における住宅・商業建築の需要拡大に伴い、高性能サイディング材への需要が高まっていることが強調されています。新型コロナウイルス感染症後の経済回復に伴い、建設活動が活発化する中で市場成長はさらに加速しています。

過去2年間における主な出来事としては、2022年12月にトステム株式会社と豊田通商株式会社が統合建材の開発に焦点を当てた協業を開始したことが挙げられます。この連携は、日本におけるサイディング業界において、製品ラインの強化と新たな市場機会の開拓を目的とした主要企業間の協業という広範な傾向を反映しています。

将来展望

日本サイディング市場の将来展望

日本のサイディング市場は、都市化、サステナビリティへの関心の高まり、技術革新を背景に、2025年から2035年にかけて年平均成長率(CAGR)4.94%で成長すると予測されています。

新たな機会は以下の分野にあります:

- サステナビリティへの需要に応えるための、エコフレンドリーなサイディング材の拡充。

- ホームオートメーションと統合されたスマートサイディングソリューションの開発。

- 生産効率向上のための先進製造技術への投資。

2035年までに、サイディング市場は、変化する消費者の嗜好と技術革新を反映し、堅調な成長を達成すると予想されます。

市場セグメンテーション

日本サイディング市場 素材別展望

- ビニール

- ファイバーセメント

- 木材

- 金属

- その他

日本サイディング市場 用途別展望

- 家庭用

- 商業

- 産業

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 包装・輸送、素材別(10億米ドル)

4.1.1 ビニール

4.1.2 繊維セメント

4.1.3 木材

4.1.4 金属

4.1.5 その他

4.2 包装・輸送、用途別(10億米ドル)

4.2.1 家庭用

4.2.2 商業

4.2.3 産業

5 第V部:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 包装・輸送分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 包装・輸送分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ジェームズ・ハーディー(オーストラリア)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 サーテンティード(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 LPビルディングソリューションズ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ロイヤルビルディングプロダクツ(カナダ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 アルサイド(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 GAF(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ニチハ(日本)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 エバーラスト(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 シーダークリーク(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における素材別分析

6.3 日本市場における用途別分析

6.4 包装・輸送における主要購買基準

6.5 MRFRの調査プロセス

6.6 包装・輸送分野におけるDRO分析

6.7 包装・輸送分野における推進要因の影響分析

6.8 包装・輸送分野における抑制要因の影響分析

6.9 包装・輸送分野における供給/バリューチェーン

6.10 包装・輸送、素材別、2024年(%シェア)

6.11 包装・輸送、素材別、2024年から2035年(10億米ドル)

6.12 包装・輸送、用途別、2024年(%シェア)

6.13 用途別包装・輸送市場規模(2024年~2035年、10億米ドル)

6.14 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 素材別、2025-2035年(10億米ドル)

7.2.2 用途別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携