❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

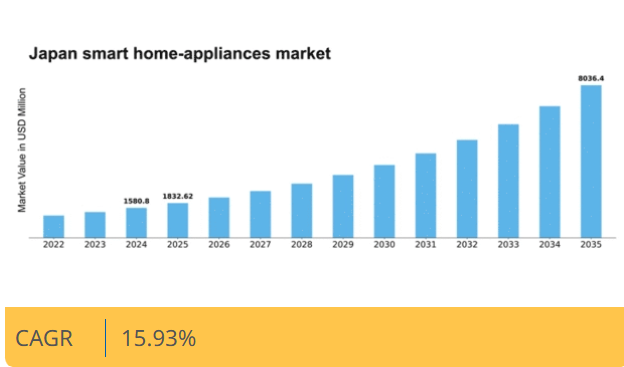

マーケットリサーチフューチャーの分析によると、日本のスマート家電市場規模は2024年に15億8080万ドルと推定された。日本のスマート家電市場は、2025年の18億3262万ドルから2035年までに80億3640万ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)15.9%を示すと予測されている。

主要な市場動向とハイライト

日本のスマート家電市場は、技術進歩と消費者の嗜好変化を背景に堅調な成長を遂げている。

- IoT技術との統合がスマート家電で普及し、接続性とユーザー体験を向上させている。

- 消費者が光熱費削減と環境負荷軽減を求める中、エネルギー効率性への注目が顕著である。

- 音声操作デバイスの台頭はユーザーインタラクションを変革し、スマート家電をよりアクセスしやすく便利にしている。

- 主要な市場推進要因には、都市化の進展と可処分所得の増加が含まれ、これらが革新的なホームソリューションへの需要を促進している。

日本のスマート家電市場

CAGR

15.93%

市場規模と予測

2024年市場規模1580.8 (百万米ドル)2035年市場規模8036.4 (百万米ドル)CAGR (2025 – 2035)15.93%

主要プレイヤー

Amazon(米国)、Google(米国)、Apple(米国)、Samsung(韓国)、LG(韓国)、Philips(オランダ)、Xiaomi(中国)、Honeywell(米国)、Bosch(ドイツ)

日本のスマート家電市場の動向

日本のスマート家電市場は現在、技術の進歩と消費者の嗜好の変化に牽引され、顕著な変革を経験している。家庭が利便性と効率性をますます求める中、スマートホームエコシステムとシームレスに統合する革新的な家電への需要が高まっている。この変化は、遠隔操作機能、エネルギー管理機能、強化された接続性を提供するデバイスへの関心の高まりによって特徴づけられる。さらに、持続可能性への重視が購買決定に影響を与えており、消費者は自身の選択が環境に与える影響をより強く意識するようになっている。加えて、モノのインターネット(IoT)技術の普及がスマート家電市場の構造を変容させている。日本の消費者は相互に通信可能なスマートデバイスの採用を加速させ、統合された自動化住宅環境を構築しつつある。この傾向は、省エネルギーとスマートライフソリューションを推進する政府施策によってさらに後押しされている。その結果、メーカーは消費者の要求を満たすだけでなく、持続可能性と省エネルギーという国家的目標に沿った製品開発に注力している。スマート家電市場の将来は、継続的なイノベーションと、よりスマートで効率的な生活ソリューションへの強い推進力により、有望である。

IoT技術との統合

スマート家電市場では、モノのインターネット(IoT)技術との大幅な統合が進んでいる。この傾向により、デバイス間の通信と相互作用が可能となり、ユーザー体験と利便性が向上している。消費者は、遠隔操作可能な家電にますます惹かれており、これにより自宅をより効率的に管理できるようになっている。

省エネルギーへの注力

スマート家電市場では省エネルギー性がますます重視されている。日本の消費者は環境意識が高まっており、エネルギー消費を最小限に抑える家電への需要が増加している。メーカーは性能に優れるだけでなく、光熱費削減にも貢献する製品を開発することでこれに応えている。

音声操作デバイスの台頭

音声操作デバイスはスマート家電市場で注目を集めています。音声コマンドによる操作の利便性は多くの消費者に支持されています。音声認識技術の進歩によりスマート家電がより身近で使いやすくなるにつれ、この傾向は継続する見込みです。

日本のスマート家電市場を牽引する要因

高齢化

日本の高齢化はスマート家電市場に大きな影響を与えています。高齢者の増加に伴い、安全性と利便性を高める家電への需要が高まっています。自動照明や健康モニタリングシステムなどのスマートホーム技術は、高齢者のニーズに応え、安全を確保しながら自立した生活を可能にします。2025年には、日本の人口の28%以上が65歳以上になると推定されており、この層向けに設計された製品にとって大きな市場が生まれます。この傾向から、メーカーは高齢者が直面する特有の課題に対応するユーザーフレンドリーなインターフェースや機能の開発に注力し、スマート家電市場を拡大する可能性が示唆される。

都市化の進展

日本の急速な都市化はスマート家電市場の重要な推進力である。都市部への人口流入が増えるにつれ、効率的で省スペースな家電への需要が高まっている。都市居住者は利便性を高め居住空間を最適化するソリューションを求める傾向が強い。2025年には、日本の人口の約91%が都市部に居住すると予測されており、コンパクトな居住環境に統合可能なスマート家電の必要性を後押ししています。この傾向は、都市居住者のニーズに応える多機能デバイスへの移行を示しており、スマート家電市場の拡大につながります。さらに、都市化は可処分所得の増加と関連しており、消費者は生活の質を向上させる先進技術への投資が可能になります。

環境意識

日本の消費者における環境意識の高まりは、スマート家電市場を牽引する重要な要因である。持続可能性が優先課題となる中、個人はカーボンフットプリントを削減する省エネ家電をますます求めるようになっている。政府は省エネ推進のため様々な施策を実施しており、これは環境に優しい製品を求める消費者の嗜好の高まりと合致している。2025年には、省エネ家電がスマート家電市場の40%以上を占めると予測されている。この変化は、メーカーがエネルギー基準を満たすだけでなく、環境意識の高い消費者にアピールする製品開発に投資する可能性が高いことを示している。その結果、機能性と持続可能性を兼ね備えたスマート家電の需要が急増すると予想される。

可処分所得の増加

日本世帯の可処分所得増加は、スマート家電市場の主要な推進要因である。経済状況が改善するにつれ、消費者は生活水準を高める先進技術への投資意欲を高めている。2025年には日本の平均可処分所得が3%増加すると予測され、スマートホーム機器への支出拡大につながります。この傾向は、消費者が利便性と効率性を優先し、日常業務を簡素化する家電を選択していることを示唆しています。さらに、融資オプションの普及や魅力的な価格戦略が導入を後押しする可能性があります。結果として、消費者の購買力向上に牽引され、スマート家電市場は堅調な成長を遂げる見込みです。

技術的進歩

技術的進歩はスマート家電市場形成において重要な役割を果たす。人工知能(AI)、機械学習、接続性における革新が、よりスマートな家電の開発を推進している。日本では、AIを家庭用機器に統合することで、予知保全やパーソナライズされた設定を可能にし、ユーザー体験を向上させている。例えば、スマート冷蔵庫は食品在庫を監視しレシピを提案し、スマートサーモスタットはユーザーの行動に基づいてエネルギー消費を最適化する。市場は2025年から2030年にかけて年平均成長率(CAGR)15%で成長すると予測されており、こうした技術の普及拡大を反映している。消費者の技術リテラシーが高まるにつれ、シームレスな接続性と自動化を提供する家電への需要が増加し、市場をさらに推進する見込みである。

市場セグメントの洞察

スマート家電市場 製品インサイト

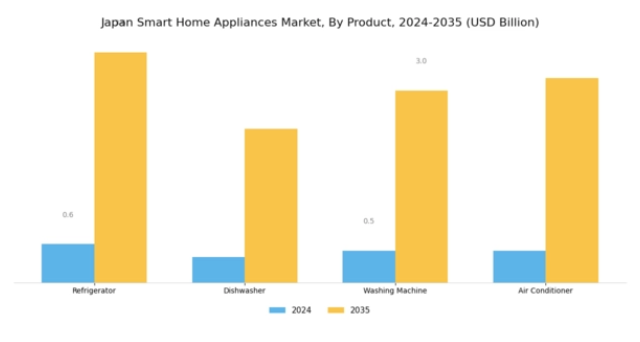

日本のスマート家電市場は、製品セグメントにおいて着実な成長を遂げています。このセグメントには、日常生活を向上させる革新的なソリューションを提供する様々な必須家庭用機器が含まれます。これらの製品の中でも、冷蔵庫は現代のキッチンにおける重要な構成要素として際立っており、食品保存だけでなく、エネルギー効率と利便性を促進する先進的な機能を提供することで、スマートホームエコシステムに不可欠な存在となっています。同様に、食器洗い機は時間と水の節約を実現しつつ最適な清潔さを保証する能力から人気を集めており、これは日本の持続可能性への取り組みとよく合致している。

洗濯機も進化を続け、スマート技術を統合することで遠隔操作を可能にし、多忙な現代においてエネルギー消費の改善と利便性向上を実現しています。エアコンも気候適応性と省エネを追求した機能で大幅な進歩を遂げ、日本の多様な気象条件と省エネソリューションへのニーズに応えています。これらの家電は総じて、環境問題への意識が高い日本において極めて重要な課題であるエネルギー効率への配慮と並行し、生活品質の向上に大きく貢献しています。

さらに、これらの家電カテゴリーの成長は、自動化され便利なホームソリューションに対する消費者需要の高まりによって支えられています。日本におけるスマート家電の普及傾向は、主に都市化、技術進歩、そしてより高い生活水準の追求によって推進されています。加えて、エネルギー効率と環境持続可能性を促進する政府の取り組みが市場動向をさらに強化し、日本スマート家電市場産業におけるこれらの製品分野での革新と拡大を促しています。

スマート家電市場における技術動向

日本スマート家電市場の技術セグメントは、今日の急速な環境変化において重要な役割を担うユーザー接続性と自動化の強化に決定的な役割を果たしています。Wi-Fi、ZigBee、Bluetooth、セルラー技術、無線周波数識別(RFID)といった様々な技術が、デバイス間のシームレスな通信を可能にし、日常生活をより便利にするために広く活用されています。Wi-Fi技術は広範な接続性を提供し、家庭内での複数デバイスの相互接続を可能にします。一方、ZigBeeはスマートホームセンサーや自動化デバイス向けに低消費電力で信頼性の高い通信を実現します。

Bluetooth技術はデバイス間の迅速なペアリングとデータ転送を可能にし、ユーザー体験を向上させます。セルラー技術はスマートホームシステムへの遠隔アクセスと監視を保証し、ユーザーがどこからでも家電を制御できるようにするため、セキュリティ用途において重要です。RFID(無線周波数識別)は在庫管理やスマート家電追跡において重要性を増し、効率性と機能性を向上させています。これらの技術の相乗効果はスマートホームソリューションの展望を形作り、革新的なソリューションへの嗜好が高まり続ける日本の現代生活に合致した自動化と接続性への需要増大に応えています。

これらの技術が進化するにつれ、日本文化と消費者行動の複雑さに応える有望な進歩をもたらし、よりスマートで統合された家庭環境を育んでいます。

スマート家電市場における流通チャネルの洞察

日本のスマート家電市場では、主にオフラインとオンラインに分類される多様な流通チャネルが存在します。オフラインチャネルは従来から市場を支配し、消費者が購入前に製品に触れられる実体験型のショッピング体験を提供してきました。家電量販店、ホームセンター、専門店を通じた小売は、顧客信頼の構築と地域ニーズへの対応において極めて重要であった。一方、オンラインチャネルは近年、インターネット普及率の向上と消費者の利便性を求める傾向の変化に後押しされ、著しく成長している。

このチャネルは幅広い製品ラインナップへのアクセスと競争力のある価格設定を可能にし、都市部の技術に精通した消費者層に訴求している。オンラインショッピングの急増は、デジタル決済手段と配送物流の進歩によって支えられ、顧客体験を向上させています。日本の忙しいライフスタイルとスマートライフの拡大傾向を踏まえると、オンライン流通チャネルは今後も勢いを増すと予測されます。全体として、両チャネルは日本のスマート家電市場にとって不可欠であり、それぞれ異なる顧客層に対応し、この地域における消費者購買行動の進化する様相を示しています。

主要プレイヤーと競争環境

日本のスマート家電市場は、技術革新と消費者の嗜好変化に牽引され、ダイナミックな競争環境が特徴である。Amazon(米国)、Google(米国)、Samsung(韓国)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。Amazon(米国)はAlexa音声アシスタントを多様なデバイスに統合し、ユーザー向けのシームレスなエコシステム構築に注力。一方グーグル(米国)はAI駆動型ソリューションを重視し、スマートホーム統合によるユーザー体験の向上を図る。サムスン(韓国)は広範な製品ポートフォリオを活かし、接続性とエネルギー効率の革新を目指すとともに、提携による事業拡大も模索している。これらの戦略が相まって、ユーザー中心の革新と技術統合を中核とする競争環境が形成されている。

この市場における主要なビジネス戦術には、効率性向上とコスト削減のための製造の現地化やサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響力を及ぼしている。この分散化により多様な製品・サービスが生まれ、消費者の様々なニーズや嗜好に対応可能となっている。これらの企業の共同行動が、イノベーションと戦略的提携が最優先される市場環境を形成している。

2025年10月、アマゾン(米国)は高度なAI機能を統合しユーザーインタラクションを強化する新スマートホームデバイスラインを発表した。この戦略的動きは、アマゾンのイノベーションへのコミットメントを強化するだけでなく、スマートホームシステムの高機能化を求める技術に精通した消費者層に訴求することで市場シェア拡大を図る重要な一歩である。AIの統合は業界のユーザー体験に新たな基準を確立する可能性が高い。

2025年9月、Google(米国)は主要な日本の家電メーカーとの提携を発表し、Googleアシスタントを活用したスマート家電の共同開発を開始した。この協業は、現地の専門知識を活用して消費者の嗜好に合致する製品をカスタマイズすることで、日本市場への浸透を深めるGoogleの戦略を示すものである。こうした提携は製品関連性を高め、日本消費者における採用率を促進し、ひいてはGoogleの競争的立場を強化する可能性がある。

2025年8月、サムスン(韓国)はスマート家電のカーボンフットプリント削減を目的とした持続可能性イニシアチブを開始した。この取り組みには省エネ製品の導入と持続可能な製造プロセスへの取り組みが含まれる。この動きの戦略的重要性は、環境に配慮した製品への消費者需要の高まりにあり、ブランドロイヤルティの向上と持続可能性を重視する幅広い顧客層の獲得につながる可能性がある。

2025年11月現在、スマート家電市場の動向はデジタル化、サステナビリティ、AI統合の影響を強く受けている。戦略的提携への注力は競争環境を再構築し、企業が資源と専門知識を結集してイノベーションを推進することを可能にしている。今後、競争上の差別化は価格競争から技術革新、サプライチェーンの信頼性、持続可能な実践への焦点移行という顕著な変化を遂げると予想される。この移行は、これらの側面を優先する企業が市場のリーダーとして台頭する可能性を示唆している。

業界動向

ここ数ヶ月、日本のスマート家電市場では、特に主要プレイヤーの成長と参入において重要な進展が見られた。シャープ、パナソニック、LGエレクトロニクスなどの企業は、自動化とエネルギー効率に対する消費者の需要の高まりに応える、先進的なIoT対応製品を展開している。2023年5月には、パナソニックがスマートホームソリューションを専門とする国内ロボット企業に出資し、スマート家電分野での能力強化を図るという注目すべき買収が行われた。

市場評価額に関しては、持続可能な生活への意識の高まりを背景としたスマートホーム機器の需要急増に牽引され、全体的な成長軌道は前年比約7%の上昇を示している。さらにエコバックスとダイキンは、空気清浄システムとスマートホーム機器の連携を目的とした協業を最近開始した。過去2年間で省エネ技術への注目が高まり、政府も環境配慮製品を支援する施策を推進している。特に2022年6月にはソニーがスマートキッチン製品ラインを発表し、スマートホーム分野における革新への取り組みを表明した。

こうした活発な環境は、日本のスマート家電市場が堅調な成長軌道を辿ることを示唆している。

将来展望

日本スマート家電市場の将来展望

技術進歩、消費者需要の増加、省エネ施策を背景に、スマート家電市場は2025年から2035年にかけて年平均成長率(CAGR)15.93%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型ホームオートメーションシステムの統合

- サブスクリプション型家電メンテナンスサービスの拡大

- IoT接続機能を備えた省エネ型スマート家電の開発

2035年までに、消費者の嗜好の変化と技術革新を反映し、市場は大幅な成長を達成すると予想される。

市場セグメント

日本のスマート家電市場 製品別展望

- 冷蔵庫

- 食器洗浄機

- 洗濯機

- エアコン

日本のスマート家電市場 技術別展望

- Wi-Fi

- ZigBee

- Bluetooth

- 携帯電話技術

- 無線周波数識別

日本のスマート家電市場 流通チャネル別展望

- オフライン

- オンライン

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 半導体・電子機器、製品別(百万米ドル)

- 4.1.1 冷蔵庫

- 4.1.2 食器洗い機

- 4.1.3 洗濯機

- 4.1.4 エアコン

- 4.2 半導体・電子機器、技術別(百万米ドル)

- 4.2.1 Wi-Fi

- 4.2.2 ZigBee

- 4.2.3 Bluetooth

- 4.2.4 セルラー技術

- 4.2.5 無線周波数識別(RFID)

- 4.3 半導体・電子機器、流通チャネル別(百万米ドル)

- 4.3.1 オフライン

- 4.3.2 オンライン 5

- 4.1 半導体・電子機器、製品別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 半導体・電子機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 半導体・電子機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Amazon(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 グーグル(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 アップル(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 サムスン(韓国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 LG(韓国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 フィリップス(オランダ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Xiaomi(中国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ハネウェル(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ボッシュ(ドイツ)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Amazon(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における製品別分析

- 6.3 日本市場における技術別分析

- 6.4 日本市場における流通チャネル別分析

- 6.5 半導体・電子機器の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 半導体・電子機器のDRO分析

- 6.8 半導体・電子機器の推進要因影響分析

- 6.9 半導体・電子機器の抑制要因影響分析

- 6.10 供給/バリューチェーン:半導体・電子機器

- 6.11 半導体・電子機器、製品別、2024年(%シェア)

- 6.12 半導体・電子機器、製品別、2024年~2035年 (百万米ドル)

- 6.13 半導体・電子機器、技術別、2024年(シェア%)

- 6.14 半導体・電子機器、技術別、2024年から2035年(百万米ドル)

- 6.15 半導体・電子機器、流通チャネル別、2024年(シェア%)

- 6.16 半導体・電子機器、流通チャネル別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模の推定値;予測

- 7.2.1 製品別、2025-2035年(百万米ドル)

- 7.2.2 技術別、2025-2035年(百万米ドル)

- 7.2.3 流通チャネル別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境