❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

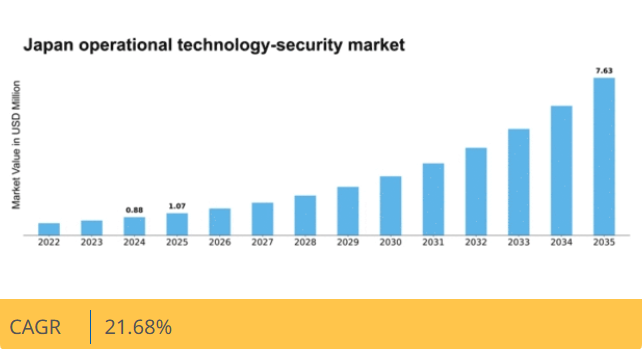

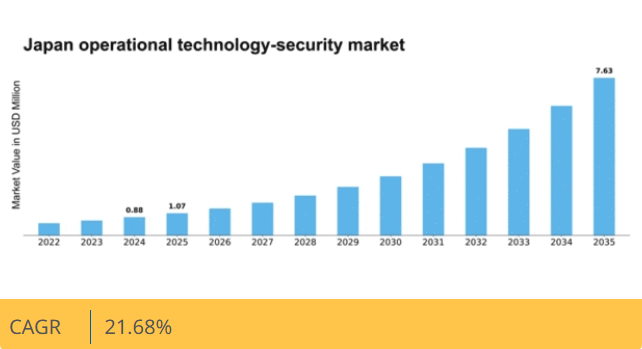

マーケットリサーチフューチャーの分析によると、2024年の運用技術セキュリティ市場規模は0.882億米ドルと推定された。運用技術セキュリティ市場は、2025年の107万米ドルから2035年までに763万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)21.6%を示すと予測されている。

主要市場動向とハイライト

日本のオペレーショナルテクノロジー(OT)セキュリティ市場は、技術進歩と規制要求の高まりを背景に堅調な成長を遂げている。

- セキュリティソリューションへのAI統合が、様々な分野におけるOTセキュリティの実践を変革している。

- 組織がサイバー脅威に関連するリスクを軽減しようとする中、規制順守と基準の重要性がますます高まっている。

- 分野間の連携がイノベーションを促進し、OT環境におけるセキュリティ対策の効果を高めている。

- 高まるサイバー脅威と強化される規制監視が、OTセキュリティソリューションへの投資を推進する主要な要因となっている。

日本のオペレーショナルテクノロジーセキュリティ市場

CAGR

21.68%

市場規模と予測

2024年市場規模0.882 (百万米ドル)2035年市場規模7.63 (百万米ドル)CAGR (2025 – 2035)21.68%

主要企業

Honeywell (US), Siemens (DE), Schneider Electric (FR), Rockwell Automation (US), ABB (CH), General Electric (US), Mitsubishi Electric (JP), Emerson Electric (US), Cisco Systems (US)

日本のオペレーショナルテクノロジーセキュリティ市場の動向

オペレーショナルテクノロジーセキュリティ市場は現在、変革期を迎えています。この変革は、産業環境におけるデジタル技術の統合が進んでいることに起因している。日本の組織が高度な自動化とIoTソリューションを採用するにつれ、強固なセキュリティ対策の必要性が最優先事項となっている。この変化は、新たな脅威への対応であるだけでなく、重要インフラを保護するための積極的な戦略でもある。運用技術におけるサイバーセキュリティへの重点は、相互接続されたシステムに内在する脆弱性に対する広範な認識を反映している。その結果、関係者は物理的資産とデジタル資産の両方を包括する包括的なセキュリティフレームワークに投資している。さらに、日本の規制枠組みはOTがもたらす特有の課題に対応すべく進化している。政府主導の取り組みにより、セキュリティプロトコル強化に向けた官民連携が促進されている。この協働アプローチは、サイバー脅威に関連するリスクを軽減できる強靭なエコシステムの構築を目指す。OTセキュリティ市場が成熟を続ける中、組織は資産保護だけでなく新たな規制への準拠も保証する革新的ソリューションへの投資を優先する傾向が強まるだろう。レジリエンスと適応性への焦点が、OTセキュリティの将来像を形作り、日本をこの重要分野のリーダーとして位置づけるでしょう。

セキュリティソリューションへのAI統合

OTセキュリティ市場では、セキュリティソリューションへの人工知能(AI)統合が顕著なトレンドとなっています。AI技術は脅威検知・対応能力の強化に活用され、組織が脆弱性に先手を打って対処することを可能にします。この傾向は、サイバー脅威の複雑化に伴い高度なセキュリティ対策の需要が高まっている日本において特に重要である。

規制順守と標準化

もう一つの重要な傾向は、規制順守と業界標準の確立への注目の高まりである。OTセキュリティ市場が進化する中、組織は自社のセキュリティ慣行を国内外の規制に適合させる必要に迫られている。日本では政府主導の取り組みにより、組織が効果的なセキュリティ対策を実施するための包括的な枠組みが構築されつつある。

セクター間の連携

OTセキュリティ市場において、様々なセクター間の連携が重要なトレンドとして台頭している。官民パートナーシップが促進され、知識とリソースを共有することで重要インフラの全体的なセキュリティ態勢が強化されている。日本では、この連携アプローチがサイバー脅威がもたらす多面的な課題に対処し、業界横断的な統一的な対応を確保するために不可欠と見なされている。

日本のOTセキュリティ市場を牽引する要因

高まるサイバー脅威

日本のOTセキュリティ市場では需要が急増している。この急増は、サイバー脅威の頻度と高度化が進んでいることに起因する。産業間の相互接続性が高まるにつれ、潜在的な攻撃対象領域が拡大し、重要インフラの脆弱性が増している。OTシステムを標的としたサイバーインシデントが近年30%以上増加しているとの報告がある。この憂慮すべき傾向により、組織は資産保護のための堅牢なセキュリティ対策への投資を迫られている。オペレーショナルテクノロジーセキュリティ市場では、侵入検知システムや脅威インテリジェンスプラットフォームを含む高度なセキュリティソリューションの導入が大幅に増加し、サイバー脅威に関連するリスクの軽減が進んでいる。

規制監視の強化

日本のオペレーショナルテクノロジーセキュリティ市場は、データ保護とサイバーセキュリティを巡る規制監視の強化の影響を受けている。最近の立法措置により、重要インフラを運営する組織に対するコンプライアンス要件が厳格化されました。その結果、企業はこれらの規制を満たすためにセキュリティプロトコルを強化せざるを得ません。コンプライアンス主導のセキュリティソリューションへの投資が進む中、OTセキュリティ市場は約20%の成長率が見込まれます。この規制環境はセキュリティ技術の需要を促進するだけでなく、組織がOTセキュリティのベストプラクティスを採用し、システムの完全性と可用性を確保するよう促しています。

レジリエンスと復旧への焦点

サイバー脅威の増大に直面し、日本のOTセキュリティ市場ではレジリエンス(回復力)と復旧戦略への移行が進んでいる。組織は攻撃の防止だけでなく、セキュリティ侵害発生時の迅速な復旧の重要性を認識している。このパラダイムシフトにより、高度なインシデント対応計画や災害復旧ソリューションの導入が進んでいる。企業がサイバーインシデントに対するレジリエンス強化技術を優先投資対象とするにつれ、OTセキュリティ市場は拡大が見込まれる。この復旧能力への注力は、業務継続性の維持と潜在的な混乱の影響最小化に不可欠である。

スマート製造への投資

スマート製造技術推進への日本の取り組みが、OTセキュリティ市場の成長を牽引している。政府は製造業プロセスへのIoT・自動化統合を促す「インダストリー4.0」推進のため、様々なプログラムを開始した。企業がこれらの技術を採用するにつれ、強化されたセキュリティ対策の必要性が最優先事項となる。セキュアなスマート工場への投資を原動力として、運用技術セキュリティ市場は今後5年間で約25%成長すると推定されている。この傾向は、組織が運用技術環境を潜在的な脆弱性から保護する包括的なセキュリティフレームワークを導入する必要性を浮き彫りにしている。

技術プロバイダーとの連携

日本の運用技術セキュリティ市場は、組織と技術プロバイダー間の連携強化の恩恵を受けている。企業がセキュリティ態勢の強化を図る中、サイバーセキュリティ企業との提携がより一般的になりつつある。こうした連携により、特定のOT課題に対応したカスタマイズされたセキュリティソリューションの開発が促進される。組織が技術プロバイダーの専門知識を活用して包括的なセキュリティ戦略を実施するにつれ、OTセキュリティ市場は成長すると予測される。この傾向は、全体的なセキュリティ環境を強化し、組織が新たな脅威から重要インフラをより効果的に保護するために、連携の重要性を強調している。

市場セグメントの洞察

日本のOTセキュリティ市場セグメントの洞察

日本オペレーショナルテクノロジーセキュリティ市場セグメントインサイト

オペレーショナルテクノロジーセキュリティ市場コンポーネントインサイト

オペレーショナルテクノロジーセキュリティ市場コンポーネントインサイト

日本オペレーショナルテクノロジーセキュリティ市場のコンポーネントセグメントは、産業環境におけるセキュリティアーキテクチャ強化に重要な役割を果たすソリューションやサービスなどの必須要素を包含する。急速に進化する脅威環境は、運用効率を維持しつつ重要インフラをサイバー脅威から保護するよう設計された堅牢なセキュリティソリューションの導入を必要としている。日本におけるインダストリー4.0の導入拡大は、高度なセキュリティ対策の需要をさらに加速させており、IoTやクラウドコンピューティングなどの新興技術を保護できる包括的なセキュリティソリューションの必要性が浮き彫りになっている。

サービス(マネージドセキュリティサービスやコンサルティングを含む)は、経済産業省(METI)が策定した「産業用制御システムサイバーセキュリティ戦略」など、日本で普及している規制枠組みや基準へのコンプライアンス維持を目指す組織にとって不可欠である。これは市場内でサービス指向のアプローチが成長していることを示しており、専門サービスプロバイダーとの連携が総合的なセキュリティ態勢とインシデント対応能力を強化する。

さらに、セキュリティソリューションへの人工知能(AI)と機械学習の統合が進展しており、より積極的な脅威検知と修復プロセスへの機会を提供している。製造業、エネルギー、運輸といった基幹産業が日本経済の要であることから、運用技術(OT)とITセキュリティのギャップを埋めるコンポーネント分野の重要性は増している。組織が拡大するサイバー脅威に対応する中、高度なセキュリティソリューション・サービスへの投資が加速し、本セグメントは日本のOTセキュリティ市場全体の基盤的要素として位置づけられる。

出典:一次調査、二次調査、Market Research Futureデータベース、アナリストレビュー

OTセキュリティ市場導入動向

OTセキュリティ市場導入動向

日本オペレーショナルテクノロジーセキュリティ市場における導入セグメントは、OTインフラ全体のセキュリティ環境形成において極めて重要な役割を担う。市場の成熟に伴い、オンプレミス、クラウド、ハイブリッドソリューションへと分化が進み、それぞれが顧客の固有ニーズと選好に応えている。オンプレミス導入は、厳格なデータ管理とセキュリティを要する業界で好まれる傾向があり、信頼性とカスタマイズ性を提供する。

一方、クラウド導入は拡張性、柔軟性、コスト効率の高さから支持を集めており、特にオンサイトインフラを最小化しつつセキュリティ態勢を強化したい企業に魅力的です。ハイブリッドモデルは両者の長所を組み合わせ、組織がオンプレミスとクラウドへの投資を戦略的にバランスさせることを可能にするため、複雑な運用環境において重要な位置付けとなっています。

サイバー脅威の増加と規制コンプライアンスへの注目の高まりが、これらのカテゴリーにおける高度なセキュリティソリューション導入を推進する主要因である。最終的に、これらの異なるアプローチは、日本の技術先進的な産業分野における完全性と継続性を維持するために不可欠な、強固な運用技術セキュリティを追求する組織の多様な戦略を反映している。

運用技術セキュリティ市場 エンドユース産業インサイト

運用技術セキュリティ市場 エンドユース産業インサイト

日本の運用技術セキュリティ市場、特にエンドユース産業セグメントは、様々な産業オペレーションの維持と特定セクターに特化したサイバーセキュリティ対策の強化において極めて重要な役割を担っている。電力・電気セグメントは、自然災害発生時の効率的なエネルギー管理とインフラ耐性への日本の依存度を考慮すると、特に重要な領域として際立っている。同様に、鉱業オペレーションは、環境の危険性と採掘資源の価値から堅牢なセキュリティプロトコルを必要とし、サイバーセキュリティが主要な懸念事項となっている。

運輸セグメントも、運用技術のセキュリティ確保の重要性を浮き彫りにしている。日本は世界最高水準の運輸システムを維持しており、潜在的なサイバー脅威に対する継続的な防護が求められる。製造業は国家経済の主要な牽引役として、自動化システムの導入を加速させており、運用セキュリティ対策の強化需要をさらに増幅させている。

その他の分野は多様ながら、日本OTセキュリティ市場に総合的に貢献しており、運用戦略の不可欠な要素としてサイバーセキュリティを優先する産業の広範なスペクトルを反映している。市場が進化する中、サイバー脅威への認識の高まりと強靭な産業基盤構築の必要性により、これらの産業全体で特化型セキュリティソリューションへの需要は引き続き拡大している。

主要プレイヤーと競争環境

日本の産業用セキュリティ市場は、産業環境における堅牢なサイバーセキュリティ対策の必要性増大を背景に、活発な競争環境が特徴である。ハネウェル(米国)、シーメンス(ドイツ)、三菱電機(日本)などの主要プレイヤーは、イノベーションと地域拡大に焦点を当てた戦略的取り組みを通じて市場形成を主導している。ハネウェル(米国)は先進的なサイバーセキュリティソリューションをOT製品群に統合する取り組みを強調し、シーメンス(ドイツ)は幅広い製品ポートフォリオを活用して様々な分野におけるデジタルトランスフォーメーションを推進している。三菱電機(日本)もスマート製造技術への投資を通じてリーダーとしての地位を確立し、競争環境全体に貢献している。市場構造は中程度の分散状態にあり、複数の主要企業が主導権を争っている。各社は製造の現地化とサプライチェーンの最適化を加速させ、業務効率と市場需要への対応力を高めている。こうした主要プレイヤーの総合的な影響力は、イノベーションと技術進歩が最優先される競争環境を醸成し、企業が混雑した市場で差別化を図ることを可能にしている。

10月、ハネウェル(米国)は主要サイバーセキュリティ企業との戦略的提携を発表し、運用技術セキュリティソリューションの強化を図った。この連携により、最先端の脅威検知機能をハネウェルの既存製品ラインに統合し、市場での地位を強化する狙いだ。この動きの戦略的重要性は、産業オペレーターが直面する進化する脅威に対応する包括的なセキュリティソリューションを提供できる点にあり、顧客の信頼と市場シェアの拡大が期待される。

9月にはシーメンス(独)が製造業向けに特化した新たなサイバーセキュリティサービス群を発表した。本取り組みは、サイバー脅威に伴うリスク軽減に不可欠なリアルタイム監視とインシデント対応能力の提供に焦点を当てている。この発表は、シーメンスが運用技術におけるサイバーセキュリティへの懸念増大に積極的に対応する姿勢を示すものであり、セキュリティ態勢強化を目指す製造業者の信頼できるパートナーとしての同社の地位を確立するものである。

8月には三菱電機(日本)が、重要インフラをサイバー攻撃から保護する新プラットフォームを導入し、サイバーセキュリティ提供範囲を拡大した。このプラットフォームはAI駆動型分析を統合し、潜在的な脅威を予測・対応可能とし、三菱電機がOTセキュリティ分野のイノベーションに注力する姿勢を示している。この開発の戦略的重要性は、日本の重要インフラのレジリエンス強化に寄与する可能性にあり、市場における同社のリーダーとしての評価をさらに高めるものである。

11月現在、OTセキュリティ市場におけるトレンドはデジタル化、サステナビリティ、AI技術の統合に大きく影響されている。主要プレイヤー間の戦略的提携が競争環境を形作り、イノベーションと市場対応力を高める協業を促進している。今後、競争上の差別化は従来の価格競争から、技術革新とサプライチェーンの信頼性への焦点へと移行する可能性が高い。これらの側面を優先する企業は、OTセキュリティ市場の複雑性を乗り切る上でより有利な立場に立てるだろう。

業界動向

ここ数ヶ月、日本のOTセキュリティ市場ではサイバーセキュリティ重視の高まりを反映した重要な進展が見られた。シュナイダーエレクトリックやシーメンスといった企業は、増大するサイバー脅威の中で重要インフラのセキュリティプロトコル強化に向け協働的アプローチを取っている。

NECは2025年5月、政府機関や公益事業におけるOTシステムを含む日本の重要デジタルインフラ保護を強化するため、川崎に新たな高度サイバーセキュリティサービスセンターを設立した。CISAは2025年3月、日本の産業制御環境で広く使用されているシーメンスSIMATIC WinCC OAシステムに重大な脆弱性を特定したセキュリティアドバイザリを発表。認証上の欠陥を指摘し、緩和策の実施を推奨した。

市場が高度化するリスクに適応する中、各社は最先端技術を取り入れるため研究開発(R&D)を推進している。

将来展望

日本のオペレーショナルテクノロジーセキュリティ市場の将来展望

日本のオペレーショナルテクノロジーセキュリティ市場は、サイバー脅威の増加と規制順守要求に牽引され、2025年から2035年にかけて21.68%のCAGRで成長すると予測される。

新たな機会は以下の分野にある:

- AI駆動型脅威検知システムの開発

- 製造業におけるIoTセキュリティソリューションの統合

- 重要インフラ向けマネージドセキュリティサービスの拡大

2035年までに、堅調な需要とイノベーションを反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本のオペレーショナルテクノロジーセキュリティ市場コンポーネント別展望

- ソリューション

- サービス

日本のオペレーショナルテクノロジーセキュリティ市場導入形態別展望

- オンプレミス

- ハイブリッド

- クラウド

日本のオペレーショナルテクノロジーセキュリティ市場エンドユーザー産業別展望

- 電力・電気

- 製造業

- 運輸

- 鉱業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 4.1.1 ソリューション

- 4.1.2 サービス

- 4.2 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 ハイブリッド

- 4.2.3 クラウド

- 4.3 情報通信技術、最終用途産業別(百万米ドル)

- 4.3.1 電力・電気

- 4.3.2 製造業

- 4.3.3 運輸

- 4.3.4 鉱業

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ハネウェル(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 シーメンス(ドイツ)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 シュナイダーエレクトリック(フランス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ロックウェル・オートメーション(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ABB(スイス)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ゼネラル・エレクトリック(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 三菱電機(日本)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 エマーソン・エレクトリック(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 シスコシステムズ(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ハネウェル(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境