❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

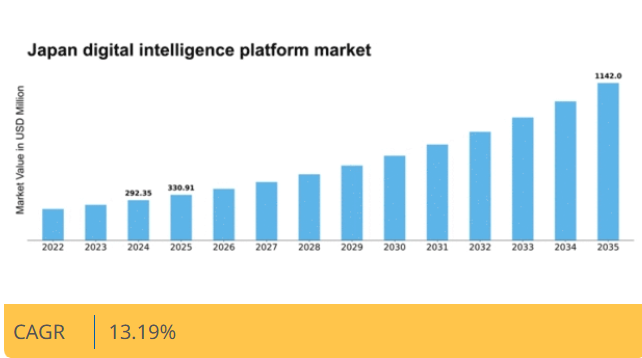

マーケットリサーチフューチャーの分析によると、日本のデジタルインテリジェンスプラットフォーム市場規模は2024年に2億9235万米ドルと推定された。日本のデジタルインテリジェンスプラットフォーム市場は、2025年の3億3091万米ドルから2035年までに11億4200万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)13.1%を示すと予測されている。

主要市場動向とハイライト

日本のデジタルインテリジェンスプラットフォーム市場は、技術進歩と変化する消費者ニーズに牽引され、堅調な成長を遂げている。

- 市場では AI 技術の採用が増加しており、さまざまな分野で業務効率が向上しています。

- データプライバシーとセキュリティへの強い注目が、日本のデジタルインテリジェンスプラットフォームの開発を形作っています。

- クラウドベースのソリューションが急速に普及しており、より柔軟でスケーラブルなデジタルインフラストラクチャへの移行を示しています。

- 主な市場推進要因としては、データ駆動型の意思決定に不可欠な、リアルタイム分析の需要の高まりと、高度な機械学習技術の統合が挙げられます。

日本デジタルインテリジェンスプラットフォーム市場

CAGR

13.19%

市場規模と予測

2024年市場規模292.35 (百万米ドル)2035年市場規模1142.0 (百万米ドル)CAGR (2025 – 2035)13.19%

主要プレイヤー

Microsoft(米国)、IBM(米国)、Salesforce(米国)、SAP(ドイツ)、Oracle(米国)、Google(米国)、Adobe(米国)、Palantir Technologies(米国)

日本のデジタルインテリジェンスプラットフォーム市場の動向

デジタルインテリジェンスプラットフォーム市場は現在、技術の進歩とデータ駆動型意思決定への需要増加を背景に顕著な成長を遂げています。組織は、業務効率の向上と顧客体験の改善のためにデータを活用することの価値をますます認識しています。この傾向は、データ分析が戦略の策定とイノベーションの推進において重要な役割を果たす金融、小売、医療などの分野で特に顕著です。企業が競争力を維持しようとする中、デジタルインテリジェンスプラットフォームの業務への統合は戦略的優先事項となっている。さらに、人工知能(AI)や機械学習技術の台頭は、膨大なデータから実用的な知見を導き出すことを可能にするため、これらのプラットフォームの採用をさらに促進する見込みである。加えて、日本の規制環境は変化しており、政府は様々な産業におけるデジタルトランスフォーメーション(DX)を促進する施策を推進している。この支援的な環境は、デジタルインテリジェンスソリューションへの投資を促し、イノベーションの文化を育んでいる。組織が新たな規制への対応とデータガバナンスの実践強化を図る中、高度なデジタルインテリジェンスプラットフォームへの需要は増加すると予想される。全体として、デジタルインテリジェンスプラットフォーム市場は、技術進歩と意思決定プロセスにおけるデータ活用の重要性増大に牽引され、継続的な拡大が見込まれている。

AI技術の採用拡大

デジタルインテリジェンスプラットフォーム市場における人工知能技術の統合は、より一般的になりつつある。組織はAIを活用してプロセスの自動化、データ分析の強化、意思決定能力の向上を図っている。この傾向は、データから適応・学習できるより知的なシステムへの移行を示しており、最終的には業務効率の向上につながる。

データプライバシーとセキュリティへの焦点

データ侵害やプライバシー懸念が高まる中、デジタルインテリジェンスプラットフォーム市場ではデータセキュリティへの重視が強化されている。企業は機密情報を保護するため、堅牢なセキュリティ対策の実施と規制順守を優先している。このセキュリティ重視の姿勢は、新たなソリューションや機能の開発を形作る可能性が高い。

クラウドベースソリューションの成長

クラウドベースのデジタルインテリジェンスプラットフォームへの移行が勢いを増している。組織は柔軟性、拡張性、コスト効率の高さからクラウドソリューションの採用を拡大している。この傾向は、既存システムへの容易な統合が可能で、データへのリアルタイムアクセスを提供し、全体的な業務効率を向上させるプラットフォームが好まれることを示唆している。

日本デジタルインテリジェンスプラットフォーム市場の推進要因

ユーザー体験の強化への重点

デジタルインテリジェンスプラットフォーム市場では、ユーザー体験の強化が顕著に重視されている。企業はデータ分析ツールとのより良い相互作用を促進するため、ユーザーフレンドリーなインターフェースと直感的なデザインを優先している。この焦点は、組織内の様々なレベルでデータアクセスを民主化する必要性によって推進されている。最近の調査によると、ユーザーの70%がシームレスなナビゲーションとパーソナライズされた機能を提供するプラットフォームを好んでいる。日本の組織がデータ駆動型の洞察で従業員の能力強化を図る中、ユーザーエクスペリエンスを優先するプラットフォームへの需要は拡大し、市場全体の動向に影響を与える見込みです。

リアルタイム分析の需要増加

日本のデジタルインテリジェンスプラットフォーム市場では、リアルタイム分析の需要が顕著に高まっています。企業は意思決定プロセスを推進する即時データインサイトの価値をますます認識しています。この傾向は、過去1年間における分析ツール導入の成長率が約15%と報告されている点にも反映されている。企業はこれらのプラットフォームを活用し、業務効率と顧客エンゲージメントの向上を図っている。リアルタイムでのデータ分析能力は、市場変化に迅速に対応し競争優位性を獲得することを可能にする。その結果、より多くの企業がリアルタイム分析を業務に統合しようとするにつれ、デジタルインテリジェンスプラットフォーム市場はさらに拡大する見込みである。

サイバーセキュリティ対策への投資増加

デジタルインテリジェンスプラットフォーム市場が進化する中、サイバーセキュリティ対策への投資が顕著に増加している。組織はデータ侵害に伴うリスクを強く認識し、機密情報の保護を優先している。最近のデータによると、日本のサイバーセキュリティ支出は過去1年間で25%増加した。この傾向は、企業が厳格なデータ保護規制への準拠を確保しようとする中で、より安全なデジタルインテリジェンスプラットフォームの開発を促進する可能性が高い。結果として、サイバーセキュリティへの焦点がデジタルインテリジェンスプラットフォーム市場の将来を形作り、ユーザー間の信頼を育むと予想される。

データ駆動型意思決定の重要性増大

データ駆動型意思決定の重要性増大は、日本のデジタルインテリジェンスプラットフォーム市場における重要な推進要因である。組織はデータインサイトの活用がビジネス成果の向上につながることをますます認識している。最近の調査によると、データ分析を活用する企業は競合他社よりも5倍速く意思決定を行う可能性が高い。この認識が、データ分析と可視化を促進するデジタルインテリジェンスプラットフォームへの投資を企業に促している。データ駆動型意思決定の文化が様々な分野に浸透し続ける中、デジタルインテリジェンスプラットフォーム市場は持続的な成長が見込まれる。

高度な機械学習技術の統合

高度な機械学習技術の統合は、日本のデジタルインテリジェンスプラットフォーム市場における重要な推進力となりつつある。組織はデータ処理能力と予測分析を強化するため、機械学習アルゴリズムの採用を拡大している。この変化は、過去1年間で機械学習技術への投資が20%増加した事実によって裏付けられている。これらの高度な技術を活用することで、企業はデータに潜むパターンを発見し、より情報に基づいた戦略的決定が可能となる。企業がデータ資産の潜在能力を最大限に活用しようとする中、機械学習への依存度の高まりがデジタルインテリジェンスプラットフォーム市場の成長を促進すると予想される。

市場セグメントの洞察

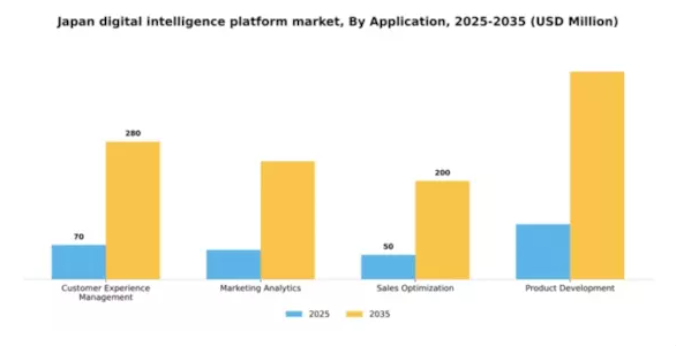

用途別:カスタマーエクスペリエンス管理(最大)対マーケティング分析(最速成長)

日本のデジタルインテリジェンスプラットフォーム市場では、カスタマーエクスペリエンス管理が用途セグメントの中で最大のシェアを占めており、顧客との関わりや満足度の向上に重点が置かれていることを反映している。これに続くマーケティング分析は、消費者の行動や嗜好に関する深い洞察を求める企業が増えるにつれ、急速に普及が進んでいる。セグメント間の競争は、デジタル環境の進化に伴う需要の変化を背景に激化している。成長傾向からは、アジャイルなビジネスモデルとデータ駆動型意思決定への需要増加を背景に、販売最適化と製品開発セグメントも拡大していることが示されている。AIと機械学習の進歩は、企業がデータをより効果的に活用することを可能にする主要な成長要因である。デジタルトランスフォーメーションが加速する中、企業は多面的なアプリケーションをサポートする統合プラットフォームの必要性を認識しており、これらの分野は持続的な成長が見込まれています。

カスタマーエクスペリエンス管理(主流) vs. 製品開発(新興)

カスタマーエクスペリエンス管理は、日本デジタルインテリジェンスプラットフォーム市場における主流分野であり、顧客体験のあらゆる接点を最適化することに重点を置いています。企業は、リアルタイムのフィードバックを促進し、ロイヤルティを育むための体験をパーソナライズするツールに多額の投資を行っています。一方、製品開発は新興セグメントであり、企業が製品提供の改善や市場機会の特定にデータ分析をますます活用するにつれて勢いを増している。製品ライフサイクルが短縮化する中、企業はより迅速なイノベーションを実現するため、高度なデータソリューションに目を向けている。これらのセグメントの相互作用は、顧客ニーズの理解が製品進化の成功に不可欠であるという、ダイナミックな市場環境を浮き彫りにしている。

導入形態別:クラウドベース(最大)対ハイブリッド(急成長)

日本デジタルインテリジェンスプラットフォーム市場の展開モード分野では、クラウドベースソリューションが最大のシェアを占め、オンプレミスやハイブリッド型を大きく引き離している。柔軟性、拡張性、コスト効率への需要増がクラウドベースシステムへの移行を推進し、多くの組織にとって最適な選択肢となっている。一方、データ管理・分析における現代的手法を求める企業が増える中、オンプレミスソリューションは徐々に減少傾向にある。ハイブリッド導入モードは、クラウドベースとオンプレミスの両方の機能を組み合わせたソリューションを求める組織によって、最も成長が速いセグメントとして台頭している。この成長は、データセキュリティとコンプライアンスへのニーズの高まりによって支えられており、クラウドへの完全移行に慎重な企業にとってハイブリッドソリューションは魅力的である。企業がダイナミックな市場ニーズに適応し続ける中、両環境の連携は戦略的優位性を提供し、ハイブリッドモデルの急速な拡大を推進している。

クラウドベース(主流) vs ハイブリッド(新興)

クラウドベース導入は、比類のない拡張性と多様なアプリケーションとの容易な連携を特徴とし、日本のデジタルインテリジェンスプラットフォーム市場で依然として主流です。この導入モデルは高度なデータ分析・保存機能を活用し、組織が効果的に知見を活用する手段を提供します。インフラコストを最小化しつつ俊敏性を最大化したい中小企業から特に支持されています。一方、ハイブリッド導入モデルはクラウドベースとオンプレミス双方の利点を組み合わせた新興の選択肢として注目を集めている。このアプローチにより、組織はセキュリティ目的で重要データをオンプレミスに保持しつつ、柔軟な処理と分析のためにクラウドを活用できる。こうした特性から、ハイブリッドモデルはデータ管理における多様な組織ニーズに対応する適応性で際立っている。

エンドユーザー産業別:小売(最大)対医療(最速成長)

日本のデジタルインテリジェンスプラットフォーム市場におけるエンドユーザー産業の市場シェア分布は明確な階層構造を示しており、小売業が顧客体験と業務効率の向上に向けたデジタルインテリジェンスソリューションの広範な導入により最大のシェアを占めています。医療分野は患者管理と業務最適化にデジタルインテリジェンスを活用する重要なセクターとして続く。一方、製造業と金融サービスも市場に貢献しているが、伝統的な構造とデジタルソリューション導入の遅さからその割合は低い。このセグメントの成長傾向を見ると、小売業は変化する消費者嗜好に対応するためデジタルツールへの継続的投資を続ける一方、医療分野は患者ケアと業務効率向上の需要に後押しされ、革新的な技術を急速に導入している。製造業はプロセス近代化を進めているが、従来手法からの移行に課題を抱える。一方、金融サービスはコンプライアンスとリスク管理強化のためデジタルインテリジェンスを慎重に統合しており、各セクターで堅調ながら慎重な成長アプローチが示されている。

小売:主導的 vs 医療:新興

小売業は、膨大な消費者データの管理とパーソナライズされたインタラクションによるユーザー体験向上の必要性から、日本のデジタルインテリジェンスプラットフォーム市場における主導的プレイヤーとしての地位を確立している。小売業者は在庫管理とマーケティング戦略の最適化に向け、高度な分析、機械学習、AIを積極的に活用している。一方、医療分野は業務効率化、患者エンゲージメント向上、治療成果改善を目的としたデジタルインテリジェンスの急速な導入により、重要なセグメントとして台頭している。遠隔医療や電子カルテへの注目が高まる中、堅牢なデータ管理ソリューションが求められることで、この分野の重要性は増している。これらの分野は、確立された手法と革新的なアプローチがダイナミックに相互作用し、デジタルインテリジェンスソリューションの未来を形作っていることを示しています。

機能別:予測分析(最大)対リアルタイム監視(最速成長)

日本のデジタルインテリジェンスプラットフォーム市場において、機能セグメントは主に予測分析の影響を受けており、様々な業界での広範な応用により大きな市場シェアを占めています。これに続くデータ統合も重要な位置を占める一方、リアルタイム監視・レポート作成・可視化は必須機能ながらセグメント全体のシェアは小さく、データ駆動型戦略へ適応する企業の多様なニーズを反映している。このセグメントの成長傾向は、戦略的意思決定のためのデータ洞察活用を求める組織に牽引され、予測分析への需要が高まっていることを示している。リアルタイムモニタリングは、動的な市場環境における即時データアクセスと対応力の必要性から、最も急速に成長している機能として台頭しています。この傾向は、業務効率と顧客満足度を優先するより俊敏なビジネスモデルへの移行を示しています。

データ統合:支配的 vs レポーティングと可視化:新興

データ統合は機能セグメントにおいて支配的な役割を果たし、様々なデータソース間のシームレスな接続性を提供することで、企業が統一されたデータエコシステムを構築することを可能にします。この機能は効果的なデータ管理に不可欠であり、業務の全体像を把握しようとする組織から支持されています。一方、レポート作成と可視化は新興機能ながら、複雑なデータセットを理解しやすい洞察に変換する能力から採用が拡大しています。この機能はデータストーリーテリングやチーム間での効果的な情報伝達を支援し、戦略的計画立案や業務運営における視覚的データ表現の重要性が高まっていることを示しています。

主要プレイヤーと競争環境

日本のデジタルインテリジェンスプラットフォーム市場は、急速な技術進歩とデータ駆動型意思決定への需要増大により、ダイナミックな競争環境が特徴である。Microsoft(米国)、IBM(米国)、Salesforce(米国)などの主要プレイヤーは、豊富なリソースと革新的な能力を活用する戦略的ポジションを確立している。Microsoft(米国)はプラットフォームへのAI・機械学習統合に注力し、ユーザー体験と業務効率の向上を図っている。IBM(米国)はハイブリッドクラウドソリューションを強調し、多様な環境間でのシームレスなデータ統合を目指している。セールスフォース(米国)は顧客関係管理(CRM)機能の拡充を継続し、高度な分析を統合することでパーソナライズされた顧客体験を提供している。これらの戦略が相まって、イノベーションと顧客中心のソリューションを優先する競争環境が育まれている。この市場における主要なビジネス戦術には、地域ニーズに応えるサービスローカライズや効率化のためのサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要企業が大きな市場シェアを保持する一方、新興スタートアップからの競争にも直面している。この分散化は多様な提供を可能にし、企業が混雑した市場で差別化を図る中でイノベーションを促進している。

10月、マイクロソフト(米国)は日本市場向けに特化した新たなAI駆動型分析ツールのリリースを発表した。この戦略的動きは、マイクロソフトの製品ポートフォリオを強化するだけでなく、先進技術を通じて現地のビジネスニーズに対応する同社の姿勢を示す点で重要である。AI統合に注力することで、マイクロソフト(米国)はデジタルインテリジェンス分野におけるリーダーとしての地位を固め、日本市場でのシェア拡大を図る狙いがある。

9月にはIBM(米国)が、クラウドサービス強化のため日本の大手通信企業との提携を発表した。この連携は、IBM(米国)が現地市場のインフラを活用し、サービス提供と顧客エンゲージメントを向上させる上で極めて重要である。この提携により、地域要件に合わせた包括的なハイブリッドクラウドソリューションを提供する戦略に沿い、日本におけるIBMの存在感が強化されると期待されている。

8月にはセールスフォース(米国)が現地アナリティクス企業を買収し、日本での事業拡大を図った。この買収はデータ分析能力の強化だけでなく、日本市場での基盤強化という戦略的意義を持つ。現地の専門知識を統合することで、セールスフォース(米国)は顧客により関連性の高いソリューションを提供し、競争優位性を高める見込みだ。

11月現在、デジタルインテリジェンスプラットフォーム市場では、デジタル化、持続可能性、AI統合への強い注力が主流となっている。戦略的提携が競争環境を形作りつつあり、企業は資源と専門知識を結集してイノベーションを推進している。今後、競争の差別化は価格競争から技術革新とサプライチェーンの信頼性重視へと移行すると予想される。これらの潮流を効果的に活用できる企業が市場のリーダーとして台頭する可能性が高い。

業界動向

日本デジタルインテリジェンスプラットフォーム市場における最近の動向としては、NTTデータ、SASインスティテュートジャパン、アクセンチュア、マイクロソフトジャパンなどの主要プレイヤーによる著しい進歩と市場成長が挙げられる。特に2023年9月には、セールスフォースが日本企業向けAI駆動型分析機能の強化を発表し、デジタルトランスフォーメーションへの需要拡大に対応した。さらにSAPジャパンは、地域におけるサービス提供を強化するため、現地人材育成と技術開発への投資拡大計画を明らかにした。

企業によるデータ駆動型意思決定フレームワークの導入が進む中、デジタルインテリジェンスソリューションへの堅調な需要が現状で確認されている。金融、医療、小売など様々な分野でのデジタル導入拡大を背景に、市場評価額は大幅な成長を遂げた。2023年10月には富士通が、効率化されたデータ管理による生産性向上を目的とした新たなクラウドベースのデジタルプラットフォームを発表した。

近年では、2022年7月に日本IBMがAI駆動型ソリューションを拡充し、日本のデジタルトランスフォーメーション推進への強いコミットメントを示した。市場は競争が激化しており、DataRobotやTableau Japanなどの企業が、進化する顧客ニーズを捉えるべく積極的にイノベーションを推進している。

将来展望

日本デジタルインテリジェンスプラットフォーム市場の将来展望

日本のデジタルインテリジェンスプラットフォーム市場は、技術進歩とデータ活用の拡大を背景に、2025年から2035年にかけて年平均成長率(CAGR)13.19%で成長すると予測される。

新たな機会は以下の分野に存在する:

- リアルタイム意思決定のためのAI駆動型分析ツールの開発

- データ収集・分析強化のためのIoTソリューション統合

- 拡張可能なデジタルインテリジェンスソリューション向けクラウドベースプラットフォームの拡充

- スケーラブルなデジタルインテリジェンスソリューションのためのクラウドベースプラットフォームの拡大。

2035年までに、市場は大幅な成長を達成し、デジタルインテリジェンスのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本デジタルインテリジェンスプラットフォーム市場 アプリケーション別展望

- 顧客体験管理

- マーケティング分析

- 販売最適化

- 製品開発

日本デジタルインテリジェンスプラットフォーム市場 機能別展望

- データ統合

- 予測分析

- リアルタイム監視

- レポート作成と可視化

日本デジタルインテリジェンスプラットフォーム市場 導入形態別展望

- クラウドベース

- オンプレミス

- ハイブリッド

日本デジタルインテリジェンスプラットフォーム市場 最終用途産業別展望

- 小売

- 医療

- 製造業

- 金融サービス

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 カスタマーエクスペリエンス管理

- 4.1.2 マーケティング分析

- 4.1.3 販売最適化

- 4.1.4 製品開発

- 4.2 情報通信技術、導入モード別(百万米ドル)

- 4.2.1 クラウドベース

- 4.2.2 オンプレミス

- 4.2.3 ハイブリッド

- 4.3 情報通信技術、最終用途産業別(百万米ドル)

- 4.3.1 小売

- 4.3.2 医療

- 4.3.3 製造業

- 4.3.4 金融サービス

- 4.4 情報通信技術(ICT)、機能別(百万米ドル)

- 4.4.1 データ統合

- 4.4.2 予測分析

- 4.4.3 リアルタイム監視

- 4.4.4 レポートと可視化

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 マイクロソフト (米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 IBM (米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Salesforce(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 SAP(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Oracle(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Google(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Adobe(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 パランティア・テクノロジーズ(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 マイクロソフト (米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 用途別日本市場分析

- 6.3 日本市場展開モード別分析

- 6.4 日本市場エンドユーザー産業別分析

- 6.5 日本市場機能別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 情報通信技術(ICT)の抑制要因影響分析

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術、用途別、2024年(%シェア)

- 6.13 情報通信技術、用途別、2024年から2035年 (百万米ドル)

- 6.14 導入モード別情報通信技術、2024年(シェア%)

- 6.15 導入モード別情報通信技術、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、最終用途産業別、2024年(シェア%)

- 6.17 情報通信技術(ICT)、最終用途産業別、2024年から2035年(百万米ドル)

- 6.18 機能別情報通信技術、2024年(シェア%)

- 6.19 機能別情報通信技術、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 導入形態別、2025-2035年(百万米ドル)

- 7.2.3 最終用途産業別、2025-2035年(百万米ドル)

- 7.2.4 機能別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携