❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

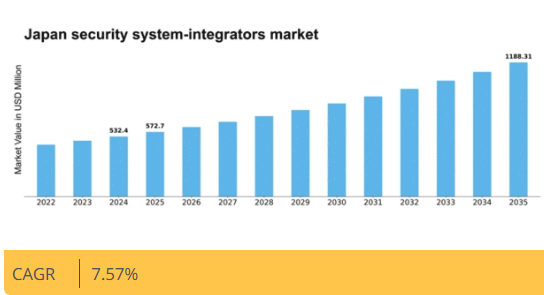

マーケットリサーチフューチャーの分析によると、セキュリティシステムインテグレーター市場の規模は2024年に5億3240万米ドルと推定された。セキュリティシステムインテグレーター市場は、2025年の5億7270万米ドルから2035年までに11億8831万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.5%を示すと予測されている。

主要市場動向とハイライト

日本のセキュリティシステムインテグレーター市場は、高度な技術統合とセキュリティ意識の高まりに向けた変革的なシフトを経験している。

- スマート技術の統合が日本のセキュリティシステム環境を再構築している。

- サイバーセキュリティは、デジタル脅威への懸念の高まりを反映し、セキュリティシステムインテグレーターの焦点となっている。

- 市場で最大のセグメントは商業セキュリティ分野であり、住宅セキュリティ分野が最も急速に成長している。

- 高度なセキュリティソリューションへの需要増加と政府主導の施策が、日本の市場成長を牽引している。

日本のセキュリティシステムインテグレーター市場

CAGR

7.57

市場規模と予測

2024年市場規模532.4(百万米ドル)2035年市場規模1188.31(百万米ドル)CAGR(2025-2035年)7.57

主要企業

Johnson Controls (US), Honeywell (US), Bosch Security Systems (DE), Tyco International (IE), ADT Inc. (US), Axis Communications (SE), Genetec (CA), Milestone Systems (DK), Hanwha Techwin (KR)

日本のセキュリティシステムインテグレーター市場の動向

セキュリティシステムインテグレーター市場は現在、技術の進歩と強化された安全対策への需要増加に牽引され、顕著な進化を遂げている。都市化が進むにつれ、高度なセキュリティソリューションの必要性がより顕著になっている。この市場は、監視システム、アクセス制御、警報システムなど多様な提供品が特徴であり、これらはスマート技術との統合が進んでいる。セキュリティシステムへの人工知能(AI)と機械学習の統合は、リアルタイム監視と予測分析を提供することで、その有効性を高めているようだ。さらに、サイバーセキュリティ脅威への認識の高まりにより、物理的資産と並行してデジタルインフラの保護への注目が強化されている。加えて、規制枠組みや政府主導の施策がセキュリティシステム統合業者市場の動向を形作っている。公共の安全向上と犯罪率低減を目的とした政策は、セキュリティ技術への投資を促進する可能性が高い。包括的なセキュリティソリューションの開発を目指す関係者の間で、官民連携によるイノベーションも促進されている。市場が成熟を続ける中、住宅・商業・産業用途など様々なセクターの固有ニーズに対応するカスタマイズ性と拡張性を重視したさらなる成長が見込まれる。

スマート技術の統合

セキュリティシステムへのスマート技術導入が急速に普及している。この傾向は、監視・制御機能の強化を可能とする相互接続性と自動化を重視したソリューションへの移行を示している。IoTデバイスとクラウドコンピューティングを活用するシステムは、ユーザーに高い柔軟性と効率性をもたらすだろう。

サイバーセキュリティへの注力

デジタル脅威が高度化する中、セキュリティシステムインテグレーター市場はサイバーセキュリティ対策をより重視しています。この傾向は、インテグレーターが物理的セキュリティだけでなくデジタル資産の保護にも注力し、より包括的なセキュリティアプローチを構築していることを示唆しています。

規制の影響

政府の規制や施策は、セキュリティシステムインテグレーター市場を形成する上で重要な役割を果たしている。この傾向は、安全基準や規制への準拠がますます重要になり、これらの要件を満たす高度なセキュリティソリューションの需要を促進していることを示している。

日本のセキュリティシステムインテグレーター市場の推進要因

政府の施策と資金提供

政府の施策は、日本のセキュリティシステムインテグレーター市場を形成する上で重要な役割を果たしている。政府は、セキュリティインフラの強化を目的とした様々な資金プログラムを通じて、公共の安全を積極的に推進している。近年では、公共空間、交通拠点、重要インフラにおける監視システムのアップグレードに多額の投資が割り当てられている。例えば、日本政府は2026年までに都市部のセキュリティ強化のために約1,000億円を予算化している。この財政支援は市場を活性化させるだけでなく、官民の連携を促進し、セキュリティ技術の革新を育んでいる。その結果、セキュリティシステムインテグレーターは大規模プロジェクトへの参画機会を得て、市場での存在感と能力を拡大できる。

セキュリティリスクに対する意識の高まり

企業や個人におけるセキュリティリスクへの意識の高まりは、日本のセキュリティシステムインテグレーター市場に大きな影響を与えている。最近の調査によると、約70%の日本企業がセキュリティ侵害や盗難の可能性について懸念を表明している。この高まる懸念が、セキュリティソリューションへの積極的な投資姿勢につながっている。組織は資産・データ・人員の保護重要性をますます認識しており、監視・アクセス制御・サイバーセキュリティ対策を包括する総合セキュリティシステムへの移行が顕著です。この傾向は統合ソリューション需要を牽引し、セキュリティシステムインテグレーターは新たな懸念に効果的に対応するサービス提供の適応を迫られています。

高度なセキュリティソリューションへの需要増加

日本のセキュリティシステムインテグレーター市場では、高度なセキュリティソリューションへの需要が顕著に増加している。この傾向は、住宅・商業・産業など様々な分野における安全・セキュリティへの懸念の高まりに起因する。都市化が進むにつれ、高度な監視システム、アクセス制御、警報システムの必要性が極めて重要となっている。2025年には市場が年平均成長率(CAGR)約8.5%で拡大すると予測されており、セキュリティ対策強化の緊急性を反映している。AIやIoTといった先端技術の統合は、企業や住宅所有者が資産保護と安全確保を求める中で、この需要をさらに加速させる。結果として、セキュリティシステムインテグレーターは革新を迫られ、顧客の進化するニーズに応えるカスタマイズされたソリューションを提供する必要に直面している。

セキュリティシステムの技術的進歩

技術革新は日本のセキュリティシステムインテグレーター市場の構造を変容させている。映像監視、生体認証システム、スマートセンサーにおける革新は、セキュリティ管理手法に革命をもたらしている。AI駆動型分析とクラウドベースソリューションの導入は、セキュリティ運用の効率性と有効性を高める。2025年までに、スマートセキュリティソリューション市場は総市場シェアの40%以上を占めると予測されており、技術主導のセキュリティ対策への大きな移行を示している。これらの技術がより入手しやすく手頃な価格になるにつれ、セキュリティシステムインテグレーターはそれらを活用して顧客に強化されたサービスを提供する可能性が高い。この進化はセキュリティ成果を向上させるだけでなく、最新のソリューションを提供するためのインテグレーター間の競争環境も促進する。

都市化の進展とインフラ開発

日本の急速な都市化とインフラ開発は、セキュリティシステムインテグレーター市場の重要な推進力である。都市が拡大し新たな開発が進むにつれ、堅牢なセキュリティシステムの必要性はますます重要になる。都市部では人口密度の増加に伴い、セキュリティ上の懸念が高まっている。これに対応し、官民双方がインフラ保護と公共の安全確保のため包括的なセキュリティソリューションに投資している。スマートシティや統合交通システムの構築は、さらに高度なセキュリティ対策を必要とします。2025年までに都市セキュリティ支出は約15%増加すると予測されており、セキュリティシステムインテグレーターが変化する状況に適応し、革新的なソリューションを提供する必要性が緊急に求められています。

市場セグメントの洞察

日本のセキュリティシステムインテグレーター市場セグメントの洞察

日本のセキュリティシステムインテグレーター市場セグメントの洞察

セキュリティシステムインテグレーター市場のタイプ別洞察

セキュリティシステムインテグレーター市場のタイプ別洞察

日本のセキュリティシステムインテグレーター市場は、地域内の企業や組織の多様なニーズを反映し、タイプに基づく堅牢なセグメンテーションを示している。このセグメンテーションは、アプリケーションセキュリティ、エンドポイントセキュリティ、ネットワークセキュリティ、データセキュリティなどの主要領域を網羅する。各セグメントは、様々な脅威から資産を保護する上で極めて重要な役割を果たす。例えば、アプリケーションセキュリティはソフトウェアアプリケーションの脆弱性対策に焦点を当て、企業が業務の完全性を維持し、機密性の高い顧客データを保護できるようにする。

この領域の重要性は、複雑なソフトウェアインフラに依存する日本企業におけるデジタル化の進展によってさらに強調されている。

従業員のリモートワークやモバイルデバイス利用の増加を考慮すると、エンドポイントセキュリティも同様に重要である。ネットワークにアクセスするデバイスを管理することで、エンドポイントセキュリティソリューションは組織が潜在的なセキュリティ侵害を最小限に抑えることを支援する。一方、ネットワークセキュリティは、ネットワークとデータの完全性および可用性を保護する責務を担い、あらゆるセキュリティフレームワークの基盤であり続けています。この分野は、DDoS攻撃や侵入試行を含むサイバー攻撃による増大する脅威に対処し、包括的な保護対策の緊急性を反映しています。

最後に、データセキュリティは機密情報の保護を重視しており、特に厳格なデータ保護規制が存在する日本において、多くの組織にとって最優先事項です。データセキュリティ脅威の継続的な進化は、コンプライアンスと保護の両方に対応する統合ソリューションを必要とします。全体として、日本のセキュリティシステムインテグレーター市場をこれらのカテゴリーにセグメント化することは、サイバーセキュリティに対する包括的なアプローチを強調するだけでなく、絶えず変化するサイバー脅威の状況に対する適応的な対応を反映し、デジタル化が進む日本経済における企業のレジリエンスとセキュリティに貢献しています。

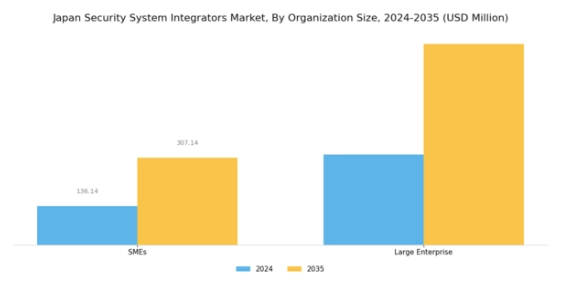

セキュリティシステムインテグレーター市場における組織規模の洞察

セキュリティシステムインテグレーター市場における組織規模の洞察

日本のセキュリティシステムインテグレーター市場は、組織規模に基づくセグメンテーション(中小企業(SME)と大企業)によって特徴づけられる多様化した状況を示している。中小企業は、サイバー攻撃の脅威の増大と規制順守の必要性から、資産とデータを保護するための統合セキュリティソリューションの導入に顕著な傾向を示している。

その機動力と費用対効果の高いソリューションへのニーズから、市場における重要なプレイヤーとなっており、アクセシビリティと拡張性の向上のためにクラウドベースのセキュリティシステムを活用することが多い。一方、大企業は堅牢なインフラとより大きな予算でこの分野を支配しており、人工知能、機械学習、データ分析などの先進技術を含む包括的なセキュリティ戦略に投資することが多い。

このセグメントは、膨大な運用要件と高度なセキュリティ脅威に対する最大限の保護確保への取り組みにより、市場シェア面で主導的立場にある傾向がある。国家サイバーセキュリティ施策や技術投資の増加を含む日本のセキュリティ懸念の進化する状況は、両セグメントを継続的な市場成長にとって極めて重要と位置づけている。組織が戦略計画においてセキュリティを優先し続ける中、日本のセキュリティシステムインテグレーター市場は大幅な拡大が見込まれており、この分野における中小企業と大企業の双方にとって健全な将来を示唆している。

セキュリティシステムインテグレーター市場 業界別インサイト

セキュリティシステムインテグレーター市場 業界別インサイト

日本のセキュリティシステムインテグレーター市場、特に業界別セグメントでは、様々な分野におけるセキュリティへの注目の高まりと技術進歩に牽引され、顕著な成長を遂げている。エネルギー分野は、再生可能エネルギー源への移行に伴いインフラ保護のための強固なセキュリティ対策が不可欠であるため重要である。一方、小売業界では、窃盗や消費者データ保護への懸念の高まりからセキュリティソリューションへの投資を拡大しており、統合セキュリティシステムの需要増加につながっている。

さらに、銀行セクターはセキュリティシステム統合を推進する上で重要な役割を担っている。金融機関はサイバー脅威の増加の中で機密データを保護し、顧客の信頼を高めようとしているためだ。この市場セグメンテーションは、異なる産業が直面する固有の課題に対処するための特注セキュリティソリューションの重要性を浮き彫りにし、日本のより安全な環境構築に貢献している。セキュリティプロセスの自動化進展や人工知能技術の統合といったトレンドも市場構造を形成しており、日本のセキュリティシステムインテグレーター市場において成長と革新の大きな機会を提供している。

主要企業と競争動向

日本のセキュリティシステムインテグレーター市場は、技術進歩と統合セキュリティソリューションへの需要増大を背景に、ダイナミックな競争環境が特徴である。ジョンソンコントロールズ(米国)、ハネウェル(米国)、ボッシュセキュリティシステムズ(ドイツ)などの主要企業は、イノベーションと地域拡大に焦点を当てた戦略的取り組みを通じて市場形成を主導している。ジョンソンコントロールズ(米国)はスマートビルディング技術を重視し、ハネウェル(米国)はIoTの専門知識を活用してセキュリティ提供を強化している。ボッシュセキュリティシステムズ(ドイツ)は、持続可能性と省エネルギーソリューションへの取り組みで知られ、消費者の高まる環境意識に強く共鳴している。これらの戦略が相まって、技術統合と顧客中心ソリューションを優先する競争環境が醸成されている。主要な事業戦略としては、製造の現地化やサプライチェーン最適化による業務効率化が挙げられる。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っている。この分散化により多様な製品提供が可能となる一方、業界標準の設定やイノベーション推進において大手企業の影響力は依然として大きい。

10月、ハネウェル(米国)は日本の大手通信企業と提携し、スマートシティ向けに特化した高度なサイバーセキュリティソリューションの開発を発表した。この戦略的動きは、ハネウェルの製品ポートフォリオを強化するだけでなく、都市化の進展と都市環境における堅牢なセキュリティ対策の必要性という成長トレンドを捉える上で重要である。この協業は、統合セキュリティシステムへの需要増加と連動し、ハネウェルの日本市場における存在感を強化する可能性が高い。

9月、ボッシュ・セキュリティ・システムズ(ドイツ)は、日本市場向けに特別設計されたAI駆動型監視カメラの新製品ラインを発表した。この製品投入は、ボッシュの革新への取り組みと現地市場のニーズへの理解を反映している。監視システムへのAI技術統合は、セキュリティ監視能力の向上につながると期待され、より幅広い顧客基盤の獲得と、同地域におけるボッシュの競争優位性の強化が図られる見込みである。

11月にはアクシス・コミュニケーションズ(スウェーデン)が、日本の中小企業向けクラウドベースのセキュリティ管理プラットフォームを発表した。この戦略的取り組みは、小規模事業者における拡張性とコスト効率に優れたセキュリティソリューションへの需要増に対応する点で注目に値する。ユーザーフレンドリーなプラットフォームを提供することで、同社は市場リーチを拡大し、競争環境において不可欠な顧客ロイヤルティを育む可能性が高い。

11月現在、セキュリティシステムインテグレーター市場における主な動向として、デジタル化、持続可能性、AI技術の統合への顕著な移行が挙げられる。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を結集して革新的なソリューションを提供できるようになっている。今後、競争上の差別化は、価格のみに依存するのではなく、イノベーションと技術への重点化が進むと予想される。先進技術を確実に自社製品に統合しつつ、強固なサプライチェーンを維持できる企業が、この急速に変化する市場におけるリーダーとして台頭する可能性が高い。

業界動向

日本のセキュリティシステムインテグレーター市場では、最近重要な進展が見られた。2023年10月、SCSKはNECとの協業を発表し、様々な分野で高まる堅牢なセキュリティインフラへの需要に応えるため、サイバーセキュリティソリューションの強化を図った。2023年9月には、沖電気工業が既存インフラとシームレスに統合可能な新映像監視システムを発表。これは相互運用性への市場重視の高まりを反映した動きである。

M&A面では、2023年8月に日立製作所がトレンドマイクロの株式取得を完了。脅威の増大する中、サイバーセキュリティソリューション分野での地位強化を図った。ここ数年、東芝や富士通などの企業は、特にセキュリティ対策の強化に向けたAI技術の統合など、提供サービスを大幅に進化させてきた。三菱電機やシスコシステムズなどの主要企業の市場評価額は、都市部でのセキュリティインシデント増加を受けて公共安全・セキュリティシステムへの意識と投資が高まったことを背景に、着実な成長を見せている。

この傾向は、特に大規模イベントや自然災害への備えにおいて、日本がレジリエンスと安全性を重視する中で継続すると予想される。

将来展望

日本のセキュリティシステムインテグレーター市場 将来展望

日本のセキュリティシステムインテグレーター市場は、技術進歩と高まるセキュリティ懸念を背景に、2025年から2035年にかけて年平均成長率(CAGR)7.57%で成長すると予測される。

新たな機会は以下の分野にある:

- 強化されたセキュリティソリューションのためのAI駆動型監視システムの統合。

- 遠隔監視のためのクラウドベースのセキュリティ管理プラットフォームの開発。

- 住宅市場向けスマートホームセキュリティ統合サービスへの拡大。

2035年までに、市場は堅調な成長を達成し、セキュリティソリューションのリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本のセキュリティシステムインテグレーター市場 タイプ別展望

- アプリケーションセキュリティ

- エンドポイントセキュリティ

- ネットワークセキュリティ

- データセキュリティ

日本のセキュリティシステムインテグレーター市場 業界別展望

- エネルギー

- 小売

- 銀行

日本のセキュリティシステムインテグレーター市場 企業規模別展望

- 中小企業

- 大企業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 4.1.1 アプリケーションセキュリティ

- 4.1.2 エンドポイントセキュリティ

- 4.1.3 ネットワークセキュリティ

- 4.1.4 データセキュリティ

- 4.2 情報通信技術(ICT)、組織規模別(百万米ドル)

- 4.2.1 中小企業(SME)

- 4.2.2 大企業

- 4.3 情報通信技術(ICT)、業種別(百万米ドル)

- 4.3.1 エネルギー

- 4.3.2 小売

- 4.3.3 銀行

- 4.1 情報通信技術(ICT)、タイプ別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術(ICT)分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ジョンソンコントロールズ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ハネウェル(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ボッシュ・セキュリティ・システムズ(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 タイコ・インターナショナル(アイルランド)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ADT Inc. (米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Axis Communications (スウェーデン)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Genetec(カナダ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Milestone Systems (DK)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ハンファテックウィン(韓国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ジョンソンコントロールズ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(組織規模別)

- 6.4 日本市場分析(産業分野別)

- 6.5 情報通信技術(ICT)の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 情報通信技術(ICT)のDRO分析

- 6.8 情報通信技術(ICT)の推進要因影響分析

- 6.9 情報通信技術(ICT)の抑制要因影響分析

- 6.10 供給/バリューチェーン:情報通信技術(ICT)

- 6.11 情報通信技術(ICT)、タイプ別、2024年(%シェア)

- 6.12 情報通信技術(ICT)、タイプ別、2024年から2035年 (百万米ドル)

- 6.13 情報通信技術(ICT)、組織規模別、2024年(%シェア)

- 6.14 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

- 6.15 産業分野別情報通信技術、2024年(シェア率)

- 6.16 産業分野別情報通信技術、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 組織規模別、2025-2035年(百万米ドル)

- 7.2.3 産業分野別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携