❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

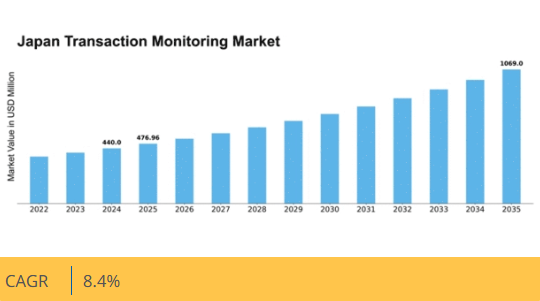

マーケットリサーチフューチャーの分析によると、2024年の日本の取引監視市場規模は4億4000万米ドルと推定された。日本の取引監視市場は、2025年の4億7696万米ドルから2035年までに10億6900万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8%を示すと予測されている。

主要市場動向とハイライト

日本の取引監視市場は、規制順守と技術進歩に牽引され堅調な成長を遂げている。

- 規制順守の圧力により、日本の取引監視環境は引き続き変化している。

- 技術進歩により取引監視システムの効率性と有効性が向上している。

- 本市場で最大のセグメントは銀行部門であり、最も急成長しているセグメントはフィンテック業界である。

- サイバーセキュリティ脅威の増加と消費者行動の変化が、市場成長を推進する主要な要因となっている。

日本の取引監視市場

CAGR

8.4%

市場規模と予測

2024年市場規模440.0(百万米ドル)2035年市場規模1069.0(百万米ドル)CAGR(2025年~2035年)8.4%

主要プレイヤー

FICO(米国)、SAS(米国)、Oracle(米国)、ACI Worldwide(米国)、NICE Actimize(米国)、LexisNexis Risk Solutions(米国)、ComplyAdvantage(英国)、Refinitiv(英国)、Palantir Technologies(米国)

日本の取引監視市場動向

規制要件の強化とセキュリティ対策の高度化ニーズを背景に、市場は現在著しい成長を遂げている。日本では金融機関が厳格なマネーロンダリング対策(AML)およびテロ資金供与対策(CTF)規制への対応を迫られている。この規制環境により、組織は不審な活動を効率的に検知しリスクを軽減できる先進的な取引監視ソリューションの導入を余儀なくされている。さらに、デジタルバンキングやオンライン取引の台頭により金融活動の監視は複雑化しており、膨大なデータをリアルタイムで分析できる高度な技術が求められている。加えて、人工知能(AI)や機械学習(ML)を取引監視システムに統合することで、組織のリスク管理手法は変革を遂げつつある。これらの技術により異常の検知精度が向上し誤検知が減少するため、業務効率が向上する。取引監視市場が進化する中、ステークホルダーはコンプライアンス要件を満たすだけでなく、事業成長に向けた実用的な知見を提供するソリューション開発に注力しています。顧客体験の重視とシームレスな取引の必要性がこの分野のイノベーションをさらに推進しており、日本の取引監視ソリューションには有望な未来が示唆されています。

規制コンプライアンス圧力

取引監視市場は、日本の厳格な規制環境によって大きく影響を受けています。金融機関は、マネーロンダリング防止およびテロ資金供与対策法に準拠するため、堅牢な監視システムの導入を義務付けられています。このコンプライアンス圧力により、疑わしい活動を効率的に特定・報告できる先進的なソリューションへの需要が高まっています。

技術的進歩

人工知能(AI)や機械学習といった先端技術の統合が、取引監視市場を変革しています。これらの革新技術は、大規模データセットの分析能力を強化し、不正活動の検出精度を向上させると同時に誤検知を最小限に抑えます。その結果、組織は監視プロセスを効率化するため、これらの技術の導入を加速させている。

顧客体験への注力

取引監視市場では、顧客体験の向上への重視が高まっている。金融機関は、コンプライアンスを確保するだけでなく、ユーザーにとってシームレスな取引を実現するソリューションを求めている。この傾向は、規制要件と効率的でユーザーフレンドリーなサービスの必要性のバランスを取るシステム開発への移行を示している。

日本の取引監視市場を牽引する要因

変化する消費者行動

日本の取引監視市場は、特にデジタル取引への移行という消費者行動の変化に大きく影響を受けています。オンラインバンキングや電子商取引を選択する消費者が増えるにつれ、金融機関はこれらのプラットフォーム固有のリスクに対処するため監視システムを適応させる必要があります。2025年には、デジタル決済が日本の全取引の70%以上を占めると予測されており、監視能力の強化が求められています。この変化は取引監視ソリューションの需要を促進するだけでなく、業界内のイノベーションも促しています。金融機関は不正行為を迅速に検知し、顧客の信頼と規制順守を確保するため、リアルタイム監視への注力を強化しています。

フィンテック革新の台頭

日本の取引監視市場はフィンテック革新の台頭によって推進されています。フィンテック企業が従来の銀行モデルを破壊し続ける中、取引監視にも新たな課題をもたらしています。2025年までに、フィンテック企業が金融サービス市場で大きなシェアを獲得すると予想され、規制当局による監視強化につながります。この動きは、フィンテック企業のニーズに特化した取引監視ソリューションに機会をもたらします。業界では、フィンテック事業の急速な変化に対応し、コンプライアンスとセキュリティを確保できる、俊敏で拡張性の高い監視システムへの需要が急増する見込みです。

規制環境の変化

日本の取引監視市場は、規制環境の継続的な変化によって形作られています。当局はマネーロンダリングやテロ資金供与対策のため、コンプライアンス要件を絶えず更新しています。2025年には金融活動作業部会(FATF)がより厳格なガイドラインを実施すると予想され、金融機関は監視システムの強化を迫られるでしょう。この規制圧力により、金融機関は多額の罰金や評判の毀損を回避するため、先進的な取引監視技術への投資を推進します。業界では、包括的なレポート作成と分析機能を備えたソリューションへの需要が急増し、金融機関がコンプライアンス基準を効果的に満たすことが可能となる見込みです。

サイバーセキュリティ脅威の増大

日本の取引監視市場は、サイバーセキュリティ脅威の増加に伴い需要が高まっています。金融機関が高度なサイバー攻撃に直面する中、堅牢な取引監視システムの必要性が極めて重要となっています。2025年にはサイバー犯罪による世界経済への年間損失が10兆ドルを超えると推定され、日本の銀行は高度な監視ソリューションへの大規模投資を迫られている。この傾向は、機密性の高い金融データを保護することの重要性に対する認識の高まりを示しており、取引監視市場の成長を牽引している。業界では、脅威検知能力を強化し厳格な規制へのコンプライアンスを確保するため、AIや機械学習技術の採用が急増する見込みである。

高度な分析技術の統合

日本の取引監視市場は、監視システムへの高度な分析技術統合の恩恵をますます受けています。金融機関は、不正検知能力を強化するためのデータ駆動型インサイトの価値を認識しつつあります。ビッグデータ分析を活用することで、組織は取引行動のパターンや異常を特定でき、より効果的な監視につながります。2025年には、分析主導型取引監視ソリューション市場が25%以上成長すると予測されています。この傾向は、金融機関が実用的な知見を提供する技術の採用を優先し、取引監視市場における総合的なリスク管理戦略を改善していることを示唆している。

市場セグメントの洞察

日本の取引監視市場セグメントの洞察

日本の取引監視市場セグメントの洞察

取引監視市場のアプリケーション別洞察

取引監視市場のアプリケーション別洞察

日本の取引監視市場は、金融取引に関連するリスクの特定と軽減において重要な役割を果たすアプリケーション領域に焦点を当てている。規制環境がますます厳格化する中、日本の組織はコンプライアンス確保と金融システムの保護に不可欠なアプリケーションとして、マネーロンダリング対策(AML)を優先している。金融機関が疑わしい活動を効果的に検知・報告しようと努める中、この側面は成長の重要な推進力となっている。また、サイバー犯罪や高度な詐欺スキームの増加に伴い、資産と評判を守るための先進的な技術ソリューションが必要となり、不正検知も重要なアプリケーションとして台頭している。

さらに、顧客デューデリジェンスは組織にとって重要なプロセスとなりつつあり、ビジネス関係における透明性とリスク評価を確保するため、顧客プロファイルの堅牢な検証と監視が義務付けられています。最後に、規制コンプライアンスはあらゆる金融機関にとって基本的な柱であり、罰則や評判の毀損を回避するためには、国内外の規制への順守が極めて重要です。

これらの多様なアプリケーションの相互関連性は、安全な金融環境の構築と日本市場への投資家信頼維持における総合的な重要性を浮き彫りにし、ひいては日本取引監視市場業界全体の成長と有効性に大きく貢献している。各アプリケーションは金融取引における効率性とコンプライアンスの両立を目指す広範なプロセス・技術を包含しており、金融セクターの進化する課題の中で効果的な取引監視戦略への需要が高まっていることを反映している。

出典:一次調査、二次調査、Market Research Futureデータベース、アナリストレビュー

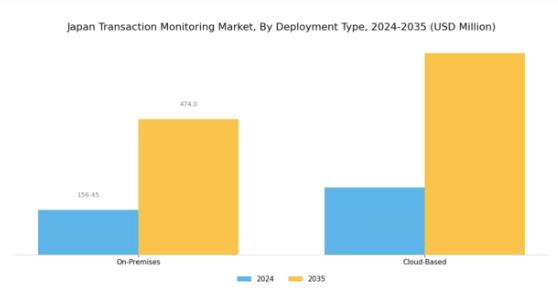

取引監視市場の導入タイプ別インサイト

取引監視市場の導入タイプ別インサイト

日本の取引監視市場、特に導入タイプセグメントでは、金融エコシステム内でのコンプライアンスと不正防止の必要性が高まっていることに牽引され、ダイナミックな状況が展開されている。日本の組織では、従来のオンプレミスシステムと比較して拡張性、柔軟性、運用コストの低減を実現するクラウドベースソリューションへの移行が徐々に進んでいる。クラウドベースの展開は、高度な分析や人工知能との統合を可能にし、急速に変化する規制環境におけるリスク軽減に不可欠な取引のリアルタイム監視を実現する。

さらに、オンプレミス型ソリューションは、データセキュリティと厳格な国内規制へのコンプライアンスを優先する大企業を中心に、依然として重要な位置を占めています。導入オプションの柔軟性により、企業は自社の運用ニーズとリスク管理戦略に最適なソリューションを選択できます。日本の金融機関が監視能力の強化を図る中、両タイプの導入需要は拡大が見込まれ、この市場の複雑性と金融健全性保護における重要性を反映しています。成長はさらに、サイバー脅威の高まりと日本の銀行・金融セクターにおける透明性確保の必要性によって後押しされています。

取引監視市場 エンドユーザーインサイト

取引監視市場 エンドユーザーインサイト

日本の取引監視市場は、銀行、保険、通信、電子商取引など様々なエンドユーザーセクターで大きな注目を集めている。銀行セクターは、厳格な規制要件と不正防止の必要性により、この分野で重要な役割を果たしており、金融機関は高度な監視ソリューションの導入を迫られている。同様に、保険業界もリスク軽減とマネーロンダリング対策、進化する規制へのコンプライアンス確保のために、取引監視への依存度を高めている。

通信分野では、デジタル取引の増加に伴い、プロバイダーが異常検知と顧客データ保護のための堅牢な監視システムを導入している。急成長を特徴とする電子商取引分野は、事業者がオンライン購入を不正行為から保護しようとする中で重要な領域として台頭している。これらの分野の多様なニーズが日本取引監視市場の全体的な需要に寄与しており、堅調な成長軌道を示している。さらに、サイバー脅威の進化に伴い、技術革新と高まる消費者期待が、これら全てのエンドユーザーセグメントにおける取引監視システムのさらなる改善を推進している。

取引監視市場の構成要素に関する洞察

取引監視市場の構成要素に関する洞察

日本取引監視市場の構成要素セグメントは、金融取引におけるコンプライアンスとセキュリティの確保において重要な役割を果たす。このセグメントは主にソフトウェアとサービスの2つの主要領域に分かれる。ソフトウェアソリューションは高度な分析と自動化機能を提供し、組織が不正活動を効率的に監視することを可能にします。日本における規制圧力の高まりに伴い、堅牢なソフトウェアソリューションへの需要が増加しており、規制順守の確保とリスク露出の最小化が図られています。一方、サービスはシステム統合、コンサルティング、サポートなど幅広い提供内容を含みます。

これらのサービスは、取引監視システムを効果的に導入・維持し、急速に変化する規制環境下で適切に運用したい組織にとって不可欠である。この分野の重要性は、金融犯罪対策への日本の取り組みと、金融サイバーセキュリティ体制強化に向けた積極的な姿勢によって裏付けられている。市場が進化する中、コンポーネント分野におけるソフトウェアとサービスの双方は、技術進歩と金融業界における強化されたリスク管理手法の必要性により、成長が見込まれている。

主要プレイヤーと競争環境

日本の取引監視市場は、規制監視の強化と不正検知能力向上の必要性により、ダイナミックな競争環境が特徴である。FICO(米国)、SAS(米国)、NICE Actimize(米国)などの主要プレイヤーは、高度な分析技術と機械学習技術を活用する戦略的ポジションを確立している。FICO(米国)はAI駆動型ソリューションを通じたイノベーションに注力し、リアルタイム取引監視能力を強化している。一方、SAS(米国)は現地金融機関との提携を重視し、提供サービスをカスタマイズすることで市場での存在感を強化している。NICE Actimize(米国)はデジタルトランスフォーメーション(DX)イニシアチブを積極的に推進し、新興技術とのソリューション統合を目指しており、これら全体が技術的進歩と顧客中心のソリューションを優先する競争環境を形成している。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。主要な事業戦略としては、特定の規制要件を満たすためのサービスのローカライズや、業務効率向上のためのサプライチェーン最適化が挙げられる。これらの主要プレイヤーの総合的な影響力は、革新性と適応性が最優先される競争環境を醸成し、進化する市場ニーズに効果的に対応することを可能にしている。

10月、FICO(米国)は主要な日本の銀行と戦略的提携を発表し、高度な機械学習アルゴリズムによる不正検知能力の強化を図った。この提携はFICOの日本市場における存在感を拡大するだけでなく、特定の市場課題に対処する上でローカライズされたソリューションの重要性を強調する点で意義深い。提携により銀行の取引監視効率が向上し、誤検知の削減と顧客信頼の強化が期待される。

9月、SAS(米国)は日本市場向けに特別設計された新たな分析ツールスイートを発表し、現地規制へのコンプライアンス強化を目指した。この動きはSASの地域別カスタマイズへの取り組みを示すものであり、現地金融機関のニーズに合致した特化型ソリューションの提供により競争優位性を高める可能性がある。これらのツール導入はリスク管理とコンプライアンスの向上を促進し、競合他社に対するSASの優位性を確立する見込みである。

11月にはNICE Actimize(米国)が取引監視プラットフォームのアップグレード版を発表。AI駆動型インサイトを導入しコンプライアンスプロセスを効率化した。このアップグレードは、NICE Actimizeがデジタルトランスフォーメーションに注力し、現代金融機関の要求に応える最先端ソリューション提供にコミットしていることを示す重要な動きである。AI統合によりプラットフォームの予測能力が強化され、取引監視全体の有効性向上が期待される。

11月現在、取引監視市場のトレンドとして顕著なのは、デジタル化とAI統合への移行であり、これが競争構造を再構築している。主要プレイヤー間の戦略的提携がますます一般的になり、イノベーションを促進しサービス提供を強化している。競争環境は価格競争中心から、技術的差別化とサプライチェーンの信頼性を重視する方向へ進化している。この変化は、イノベーションと適応性を優先する企業が取引監視市場のリーダーとして台頭する可能性を示唆している。

業界動向

日本の取引監視市場では、特に技術革新と規制コンプライアンスの分野で顕著な進展が見られる。Amlify、NICE Actimize、Palantir Technologiesなどの企業は、高度な分析と人工知能(AI)機能を活用した監視ソリューションの強化を継続し、不正活動の検知精度向上を図っている。

2025年5月、NICE Actimizeは主要な日本の銀行と提携し、AMLコンプライアンスの強化と誤検知の削減を目的としたAI搭載取引監視システムを導入した。2025年7月、Palantir Technologiesは日本の金融規制当局との協力を拡大し、高度なデータ分析を国家AML枠組みに統合することで、取引監視と金融犯罪検出を改善した。2025年8月、SASは日本で機械学習機能を強化した取引監視プラットフォームをリリース。複雑なマネーロンダリングパターンの検知と進化する規制要件への対応を実現した。

将来展望

日本の取引監視市場における将来展望

日本の取引監視市場は、規制コンプライアンス、技術進歩、詐欺検知ニーズの増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)8.4%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- リアルタイム取引分析のためのAI駆動型分析の統合

- 多様な業界向けカスタマイズ可能なコンプライアンスソリューションの開発

- ユーザーエンゲージメント強化のためのモバイル取引監視アプリケーションの拡大

2035年までに、取引監視市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本の取引監視市場 エンドユーザー別展望

- 銀行

- 保険

- 電気通信

- 電子商取引

日本の取引監視市場 コンポーネント別展望

- ソフトウェア

- サービス

日本の取引監視市場 アプリケーション別展望

- マネーロンダリング対策

- 不正検知

- 顧客デューデリジェンス

- 規制コンプライアンス

日本の取引監視市場 導入形態別展望

- オンプレミス

- クラウドベース

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 マネーロンダリング対策

- 4.1.2 不正検知

- 4.1.3 顧客デューデリジェンス

- 4.1.4 規制コンプライアンス

- 4.2 情報通信技術、導入形態別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 クラウドベース

- 4.3 情報通信技術、エンドユーザー別(百万米ドル)

- 4.3.1 銀行業

- 4.3.2 保険業

- 4.3.3 電気通信業

- 4.3.4 電子商取引

- 4.4 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 4.4.1 ソフトウェア

- 4.4.2 サービス

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 FICO(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主な動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 SAS(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Oracle(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ACI Worldwide(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 NICE Actimize(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 LexisNexis Risk Solutions(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ComplyAdvantage(英国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Refinitiv(英国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 パランティア・テクノロジーズ(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 FICO(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:アプリケーション別分析

- 6.3 日本市場:導入形態別分析

- 6.4 日本市場:エンドユーザー別分析

- 6.5 日本市場分析(コンポーネント別)

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.13 情報通信技術(ICT)、用途別、2024年~2035年(百万米ドル)

- 6.14 導入形態別情報通信技術(ICT)、2024年(%シェア)

- 6.15 導入形態別情報通信技術(ICT)、2024年~2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、コンポーネント別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、コンポーネント別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 導入形態別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 コンポーネント別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携