❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

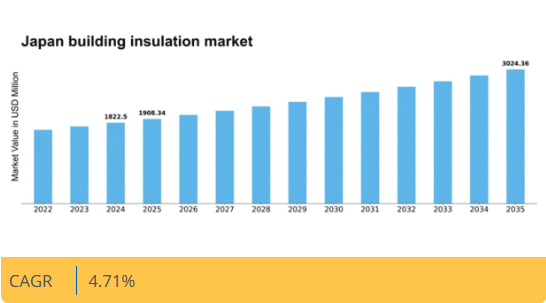

分析によると、2024年の日本の建築用断熱材市場規模は18億2250万米ドルと推定された。日本の建築用断熱材市場は、2025年の19億834万米ドルから2035年までに30億2436万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.7%を示すと予測されている。

主要市場動向とハイライト

日本の建築用断熱材市場は、持続可能性と革新性への移行を経験している。

- 持続可能な材料の採用が、日本の建築用断熱材市場でますます一般的になりつつある。

- 技術進歩により、より効率的な断熱ソリューションの開発が促進されている。

- 規制順守と基準が市場動向を形成しており、特に都市部で顕著である。

- エネルギーコストの上昇と政府の省エネルギー対策インセンティブが、市場成長を推進する主要な要因である。

日本建築断熱材市場

CAGR

4.71%

市場規模と予測

2024年市場規模1822.5 (百万米ドル)2035年市場規模3024.36 (百万米ドル)CAGR (2025 – 2035)4.71%

主要企業

Owens Corning (US), Saint-Gobain (FR), Rockwool International (DK), Johns Manville (US), Knauf Insulation (DE), BASF (DE), Armacell (DE), Kingspan Group (IE)

日本建築断熱材市場の動向

日本の建築断熱材市場は現在、規制変更と省エネルギー意識の高まりが相まって顕著な変革期を迎えている。政府は持続可能な建築手法を促進する様々な施策を実施しており、これが先進的な断熱ソリューションへの需要拡大につながっている。この変化は建物の断熱性能を向上させるだけでなく、エネルギー消費削減にも寄与している。その結果、メーカーは厳しい環境基準を満たしつつ優れた断熱性能を提供する革新的素材の開発に注力している。規制の影響に加え、消費者の嗜好も変化しており、環境に優しく高性能な断熱材への顕著な志向が見られる。この傾向は、天然繊維や再生素材を使用した製品の人気上昇に反映されている。さらに、建設業界ではエネルギー効率を優先する現代的な建築技術の導入が進んでおり、効果的な断熱ソリューションの需要をさらに加速させている。これらの要因の相互作用は、環境意識の高い社会のニーズに応えるための継続的な革新と適応を特徴とする、断熱材市場のダイナミックな状況を示唆している。

持続可能な素材の採用

断熱材市場では持続可能な素材の使用が拡大する傾向にあります。この変化は主に環境規制とエコフレンドリー製品への消費者需要に起因します。メーカーはセルロースや羊毛といった再生可能資源を活用した断熱ソリューションの開発に注力しており、これらは効果的な断熱性能を提供するだけでなく環境負荷を最小限に抑えます。

技術革新

技術革新は建築断熱材市場を形作る上で重要な役割を果たしている。新たな製造プロセスや材料が登場し、断熱製品の効率性と有効性を高めている。例えば、エアロゲル技術の進歩は優れた断熱性を提供する超薄型断熱材の開発につながり、現代建築の要求に応えている。

規制順守と基準

建築断熱材市場は、建物のエネルギー効率向上を目的とした厳格な規制枠組みの影響を大きく受けています。これらの規制への順守が、メーカーに製品の革新と強化を促しています。基準が進化するにつれ、要件を満たすだけでなくそれを上回る材料への継続的な需要が高まっており、より優れた性能と持続可能性が確保されています。

市場セグメントの洞察

材料タイプ別:グラスウール(最大シェア)対ストーンウール(最速成長)

日本の建築断熱材市場は多様な材料タイプが存在する。ガラスウールは軽量性と高い断熱性を強みとして大きな市場シェアを占める。一方、ストーンウールは現在の市場シェアは小さいものの、優れた耐火性と環境配慮特性により注目を集め、様々な建築用途で好まれる選択肢となっている。成長傾向では、防火規制や建設における持続可能性への意識の高まりを背景に、ストーンウールが最も急速に成長するセグメントとして台頭している。環境に優しい素材への需要は引き続き高まっており、ストーンウールの成長をさらに後押ししている。さらに、これらの素材の耐久性と耐湿性は現代の建築基準に適合しており、セグメント内での拡大に向けた確固たる機会を生み出している。

グラスウール(主流) vs. ストーンウール(新興)

グラスウールは断熱材市場で依然として主流の素材であり、優れた断熱性能と吸音能力で知られ、住宅用・商業用アプリケーションに理想的である。軽量性により取り扱い・施工が容易な点も、建設業者からの支持を集める要因である。一方、ストーンウールは新興の有力候補として位置付けられ、卓越した耐火性で安全性が重要なプロジェクトにおいて不可欠な存在となりつつある。グリーンビルディング手法や省エネルギーソリューションへの需要高まりを受け、ストーンウールの環境配慮性と高温下での構造的完全性維持能力は、日本の建築断熱材市場における魅力を大幅に高めている。

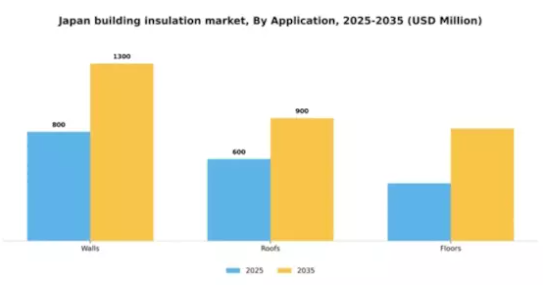

用途別:壁(最大)対床(最速成長)

日本の建築断熱材市場において、用途別セグメント分析では、断熱性能と省エネルギーにおける重要な役割から、壁が市場シェアを大きく占めています。このセグメントは、省エネルギーに焦点を当てた厳格な建築規制に後押しされ、断熱ソリューションの主要対象として壁が位置づけられることにより、全体用途の中で最大の割合を占めています。一方、床材セグメントは最も成長が速い用途領域として台頭しており、床システムへの持続可能な断熱材統合の利点に対する認識の高まりを受け、建設業者や建築家の間で注目を集めている。この成長は、省エネルギー建築物への需要増加と、床材の断熱性能を最適化する革新的な断熱材の採用によって支えられている。

壁(主流) vs. 床(新興)

壁材セグメントは、省エネへの強い重視と断熱性能を優先する建築基準により、日本の建築断熱材市場で確立された地位を特徴としています。壁材には通常、熱損失低減効果で知られるポリウレタンや鉱物ウールなどの材料が使用されます。一方、床材セグメントは現在市場シェアが小さいものの、建設業者が床断熱の利点を認識するにつれ勢いを増しています。発泡ポリスチレンや断熱機能付きカーペット下敷きなど、床断熱用に設計された新興材料が急速な成長に寄与している。エネルギー効率の高い構造物への注目が高まる中、両セグメントとも建築物の総合性能向上において重要性を増している。

エンドユーザー別:商業用(最大)対 住宅用(最速成長)

日本の建築断熱材市場では、エンドユーザーセグメントが商業部門と住宅部門に顕著に分かれている。商業部門は、継続的なインフラプロジェクトと都市開発に牽引され、より大きなシェアを占めている。この部門は、エネルギー効率と持続可能な建築手法への投資の恩恵を受け、市場における優位性を固めている。一方、住宅部門は、エネルギーコストの上昇と環境問題への懸念から、より多くの住宅所有者が断熱材のエネルギー効率ソリューションを優先するようになるにつれて、勢いを増している。持続可能な生活への意識が高まる中、成長傾向は住宅用断熱材への顕著なシフトを示している。最も成長が著しい住宅セグメントは、環境に優しい素材への消費者嗜好の高まりと、省エネ住宅を促進する政府施策に後押しされている。さらに、都市化が新たな住宅プロジェクトを推進し、先進的な断熱ソリューションへの需要を拡大している。商業セグメントは、大規模な建設活動と商業ビルにおける省エネ重視の姿勢に支えられ、堅調さを維持している。

商業用(主流)対 住宅用(新興)

日本の建築断熱材市場における主流の商業セグメントは、オフィス・小売店舗・公共インフラを含む大規模建築プロジェクトへの多額投資が特徴です。この分野の企業は、厳格な省エネ規制を満たし運営コスト削減に寄与する高性能断熱材を優先します。一方、新興の住宅セグメントは、住宅所有者の省エネ性と快適性への関心の高まりに応える革新的断熱ソリューションの需要増加を原動力に急速に進化している。消費者の環境意識が高まる中、このセグメントでは自然素材や持続可能な素材が重視される。建設業者と住宅所有者の双方が、エネルギー消費削減における高品質断熱材の重要性を認識し始めたことで、両セグメントに変革的な成長が見込まれる。

主要企業と競争環境

日本の建築用断熱材市場は、イノベーション、持続可能性、戦略的提携によって形成される競争環境が特徴である。オーエンスコーニング(米国)、サンゴバン(フランス)、ロックウールインターナショナル(デンマーク)などの主要企業は、製品開発と市場拡大を重視した戦略を積極的に推進している。オーウェンズコーニング(米国)はエネルギー効率化ニーズに対応する先進断熱ソリューションで製品ポートフォリオの強化に注力。サンゴバン(フランス)は環境規制適合のため持続可能な素材への投資を推進。ロックウール・インターナショナル(デンマーク)は石綿断熱材の専門性を活かし市場シェア拡大を図る姿勢が顕著で、特定消費者ニーズに応える専門製品提供への傾向がうかがえる。事業戦略面では、コスト削減とサプライチェーン効率化を目的に製造の現地化が進んでいる。地域プレイヤーも市場シェアを争う中程度の分散市場において、このアプローチは特に重要だ。主要プレイヤーの総合的な影響力は、競争優位性を維持するためにイノベーションと業務効率が最優先されるダイナミックな環境を示唆している。

10月にはオーエンスコーニング(米国)が、日本の大手建設会社と提携し、新たなエコフレンドリー断熱製品ラインを開発すると発表した。この戦略的動きは、持続可能な建築資材への需要拡大に合致し、同社の日本市場における存在感を高める可能性が高い。この協業は環境保護への取り組みを示すだけでなく、現地市場のトレンドを活用する立場を確立するものだ。

9月にはサンゴバン(フランス)が、建設現場のカーボンフットプリント削減を目的とした再生材配合の新断熱材製品ラインを発表した。この取り組みは業界全体の持続可能性への潮流を反映しており、環境意識の高い消費者層の獲得につながる可能性がある。再生材の採用により、サンゴバン(フランス)は製品ラインナップを強化すると同時に、持続可能な建築ソリューションのリーダーとしてのブランドイメージを確固たるものにしている。

8月にはロックウール・インターナショナル(デンマーク)が、高性能断熱製品専用新工場への投資により日本での生産能力を拡大。この拡張は、同地域で高まる省エネソリューション需要への対応を約束するロックウールの姿勢を示す。新工場は生産能力の向上とリードタイム短縮が期待され、顧客満足度と市場対応力の向上につながる。

11月現在、建築断熱材市場の競争動向は、デジタル化、持続可能性、AIなどの先進技術の統合によってますます特徴づけられている。企業がイノベーション能力と市場リーチを強化しようとする中、戦略的提携がより一般的になりつつある。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が明らかであり、将来の競争上の差別化は、イノベーション能力と進化する消費者嗜好への対応能力にかかっていることを示唆している。

業界動向

日本の建築断熱材市場は、そのダイナミックな性質を反映し、最近重要な進展と時事問題が見られた。2023年6月、住友リコー株式会社は、持続可能な建築手法への需要増加に対応するため、断熱ソリューションの生産能力増強を発表した。旭化成株式会社も、環境に優しい材料に注力し、日本の厳しいエネルギー効率基準に適合させるため製品ポートフォリオを強化していると報じられている。

M&A動向では、三菱化学が2023年4月に中小競合他社を買収完了し、断熱製品分野での市場シェア拡大と技術力強化を図った。この統合傾向は、積水化学工業やオーエンスコーニングといった主要プレイヤー間の競争激化を示しており、両社とも技術革新と市場拡大に多額の投資を行っている。日本の断熱材市場全体の評価額は、省エネ建築に対する政府の優遇措置による建設活動の活発化により増加が見込まれる。

日本政府は二酸化炭素排出量削減に向けた施策を推進し続けており、ロックウール・インターナショナルA/Sや日東電工株式会社といった企業が成長するための好環境を育んでいる。

将来展望

日本建築用断熱材市場の将来展望

建築断熱材市場は、エネルギー効率規制、技術進歩、建設活動の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)4.71%で成長すると予測される。

新たな機会は以下の分野にある:

- 持続可能な建築プロジェクト向け環境に優しい断熱材の開発。

- エネルギー管理システム向けスマート断熱技術の統合。

- より広範な市場への到達を目的とした断熱製品のオンライン流通チャネルの拡大。

2035年までに、イノベーションと持続可能性を原動力として、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本建築断熱材市場 エンドユーザー別展望

- 商業

- 住宅

日本建築断熱材市場 用途別展望

- 壁

- 屋根

- 床

日本建築断熱材市場 材料タイプ別展望

- ロックウール

- グラスウール

- EPS

- XPS

- その他

- 目次\n\n\n\n\n1. エグゼクティブサマリー\n1.1. 市場概要\n1.2.

- 主な調査結果\n1.3. 市場セグメンテーション\n1.4. 競争環境\n1.5. 課題

- と機会\n1.6. 今後の見通し\n\n\n\n2. 市場導入\n2.1. 定義

- \n2.2. 調査範囲\n2.2.1. 調査目的\n2.2.2. 前提条件\n2.2.3.

- 制限事項\n3. 調査方法論\n3.1. 概要\n3.2. データマイニング\n3.3.

- 二次調査 \n3.4. 一次調査 \n3.4.1. 一次インタビューと情報

- 収集プロセス \n3.4.2. 一次回答者の内訳 \n3.5. 予測モデル

- \n3.6. 市場規模推定 \n3.6.1. ボトムアップアプローチ \n3.6.2. トップダウンアプローチ

- \n3.7. データ三角測量 \n3.8. 検証 \n\n\n\n4. 市場動向 \n4.1. 概要

- \n4.2. 推進要因 \n4.3. 抑制要因 \n4.4. 機会要因 \n5. 市場要因分析

- \n5.1. バリューチェーン分析 \n5.2. ポーターの5つの力分析 \n5.2.1. 供給者の交渉力 \n5.2.2. 購入者の交渉力 \n5.2.3. 新規参入の脅威 \n5.2.4. 代替品の脅威 \n5.2.5.

- 競合の激しさ \n5.3. COVID-19の影響分析 \n5.3.1. 市場への影響分析 \n5.3.2. 地域別影響 \n5.3.3. 機会と脅威 \n5.4. 市場予測 \n5.5. 主要企業分析 \n5.5.1. 主要企業プロファイル \n5.5.2. 市場シェア分析 \n5.5.3. 成長戦略 \n5.6. 将来展望 \n5.6.1. 将来予測 \n5.6.2. 市場動向 \n5.6.3. 市場リスク要因 \n5.6.4. 市場成長の機会と課題 \n5.7. 主要な市場セグメント \n5.7.1. 製品タイプ別市場分析 \n

- 競合の激しさ\n5.3. COVID-19の影響

- 分析\n5.3.1. 市場への影響分析\n5.3.2. 地域への影響\n5.3.3. 機会

- と脅威の分析\n\n\n\n6. 日本の建築断熱材市場、材料別

- (10億米ドル)\n6.1. 石綿\n6.2. グラスウール\n6.3. EPS(発泡ポリスチレン)\n6.4. XPS(発泡ポリスチレン)\n6.5. その他

- \n7. 日本建築断熱材市場、用途別(10億米ドル)\n7.1.

- 壁 \n7.2. 屋根 \n7.3. 床 \n8. 日本建築断熱材市場、

- エンドユーザー別(10億米ドル) \n8.1. 商業用 \n8.2. 住宅用 \n\n\n\n9. 競争

- 環境 \n9.1. 概要 \n9.2. 競合分析 \n9.3. 市場シェア分析

- \n9.4. 建築断熱材市場における主要成長戦略 \n9.5. 競合

- ベンチマーキング \n9.6. 開発件数における建築

- 断熱材市場の主要プレイヤー \n9.7. 主要動向と成長戦略 \n9.7.1.

- 新製品発売/サービス展開 \n9.7.2. 合併・買収 \n9.7.3.

- 合弁事業 \n9.8. 主要企業の財務マトリックス \n9.8.1. 売上高および営業

- 利益 \n9.8.2. 主要企業の研究開発費. 2023 \n10. 企業プロファイル \n10.1.

- 住友理工株式会社 \n10.1.1. 財務概要 \n10.1.2. 提供製品

- \n10.1.3. 主要な展開 \n10.1.4. SWOT分析 \n10.1.5. 主要戦略 \n10.2.

- 旭化成株式会社 \n10.2.1. 財務概要 \n10.2.2. 提供製品

- \n10.2.3. 主な展開 \n10.2.4. SWOT分析 \n10.2.5. 主要戦略 \n10.3.

- 三菱化学株式会社 \n10.3.1. 財務概要 \n10.3.2. 提供製品

- \n10.3.3. 主要な進展 \n10.3.4. SWOT分析 \n10.3.5. 主要戦略

- \n10.4. 積水化学工業株式会社 \n10.4.1. 財務概要 \n10.4.2. 提供製品

- \n10.4.3. 主要な進展 \n10.4.4. SWOT分析 \n10.4.5. 主要戦略

- \n10.5. 日東電工株式会社 \n10.5.1. 財務概要 \n10.5.2. 提供製品

- \n10.5.3. 主要動向 \n10.5.4. SWOT分析 \n10.5.5. 主要戦略

- \n10.6. ロックウール・インターナショナルA/S \n10.6.1. 財務概要 \n10.6.2. 提供製品

- \n10.6.3. 主な動向 \n10.6.4. SWOT分析 \n10.6.5. 主要戦略

- \n10.7. ジョンズ・マンビル \n10.7.1. 財務概要 \n10.7.2. 提供製品 \n10.7.3.

- 主な展開\n10.7.4. SWOT分析\n10.7.5. 主要戦略\n10.8. アイソバー

- \n10.8.1. 財務概要\n10.8.2. 提供製品\n10.8.3. 主な展開

- \n10.8.4. SWOT分析\n10.8.5. 主要戦略\n10.9. 三井化学株式会社

- \n10.9.1. 財務概要\n10.9.2. 提供製品\n10.9.3. 主要動向

- \n10.9.4. SWOT分析\n10.9.5. 主要戦略\n10.10. くわはら株式会社\n10.10.1.

- 財務概要 \n10.10.2. 提供製品 \n10.10.3. 主な展開 \n10.10.4.

- SWOT分析 \n10.10.5. 主要戦略 \n10.11. アドバンスト・インシュレーション・テクノロジーズ

- \n10.11.1. 財務概要 \n10.11.2. 提供製品 \n10.11.3. 主な動向

- \n10.11.4. SWOT分析 \n10.11.5. 主要戦略 \n10.12. オーエンスコーニング \n10.12.1.

- 財務概要 \n10.12.2. 提供製品 \n10.12.3. 主な動向 \n10.12.4.

- SWOT分析 \n10.12.5. 主要戦略 \n10.13. 富士フイルム株式会社 \n10.13.1.

- 財務概要 \n10.13.2. 提供製品 \n10.13.3. 主な動向 \n10.13.4.

- SWOT分析\n10.13.5. 主要戦略\n10.14. 大建工業株式会社\n10.14.1. 財務

- 概要\n10.14.2. 提供製品\n10.14.3. 主要動向\n10.14.4. SWOT

- 分析\n10.14.5. 主要戦略\n11. 付録 \n11.1. 参考文献 \n11.2. 関連

- レポート \n表一覧\n\n表1. 仮定事項一覧 \n表2. 日本建築用

- 断熱材市場規模推計及び予測(材料別、2019-2035年)

- (USD BILLIONS) \nTABLE 3. 日本建築断熱材市場規模推定

- & 予測、用途別、2019-2035 (USD BILLIONS) \nTABLE 4. 日本建築

- 断熱材市場規模推計と予測、エンドユーザー別、2019-2035年

- (USD 10億) \n表5. 製品発売/製品開発/承認 \n表6.

- 買収・提携\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n\n図表一覧

- \n\n図1. 市場概要\n図2. 日本の建築用断熱材

- 材料別市場分析\n図3. 日本の建築用断熱材市場

- 用途別分析\n図4. 日本の建築用断熱材市場エンドユーザー別分析

- \n図5. 建築用断熱材市場の主要購買基準

- \n図6. MRFRの調査プロセス\n図7. 建築用断熱材市場のDRO分析

- \n図8. 推進要因影響分析:建築用断熱材市場

- 市場\n図9. 抑制要因の影響分析:建築断熱材市場

- \n図10. 供給/バリューチェーン:建築断熱材市場\n図

- 11. 建築断熱材市場、素材別、2024年(%シェア)\n図12.

- 建築断熱材市場、素材別、2019年~2035年(10億米ドル)\n図

- 13. 用途別建築断熱材市場、2024年(%シェア)\n図

- 14. 用途別建築断熱材市場、2019年~2035年(10億米ドル)

- \n図15. 建築用断熱材市場、エンドユーザー別、2024年(%シェア)\n図

- 16. 建築用断熱材市場、エンドユーザー別、2019年~2035年(10億米ドル)

- \n図17. 主要競合他社のベンチマーキング