❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

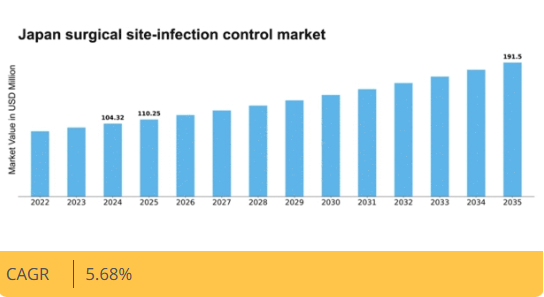

マーケットリサーチフューチャーの分析によると、日本の手術部位感染管理市場規模は2024年に1億432万米ドルと推定された。日本の手術部位感染管理市場は、2025年の1億1025万米ドルから2035年までに1億9150万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.6%を示すと予測されている。

主要市場動向とハイライト

日本の手術部位感染管理市場は、規制強化と技術進歩を原動力に成長が見込まれています。

- 規制枠組みの強化が、日本の感染管理実践の状況を形作っています。

- 技術革新が手術手順にますます統合され、感染リスクを軽減しています。

- この市場で最大のセグメントは手術器具セグメントであり、最も急成長しているセグメントは感染予防製品セグメントです。

- 手術件数の増加と患者安全への意識の高まりが、市場拡大を推進する主要な要因である。

日本手術部位感染管理市場

CAGR

5.68%

市場規模と予測

2024年市場規模104.32 (百万米ドル)2035年市場規模191.5 (百万米ドル)CAGR (2025 – 2035)5.68%

主要企業

Johnson & Johnson (US), Medtronic (US), 3M (US), B. Braun Melsungen AG (DE), Stryker Corporation (US), Smith & Nephew (GB), ConvaTec Group (GB), Cardinal Health (US)

日本における手術部位感染管理市場の動向

患者安全と医療の質への重視が高まる中、市場は現在顕著な発展を遂げている。日本では、医療施設が手術部位感染(SSI)のリスク軽減に向け、先進的な感染管理対策の導入を優先している。この変化は主に、手術成果の向上とSSI関連医療費の削減を目的とした保健当局による厳格な規制・ガイドラインの影響を受けている。さらに、医療従事者における感染予防の重要性に対する認識の高まりが、手術環境における安全文化の醸成を促進している。加えて、技術的進歩が手術部位感染管理市場を形作る上で極めて重要な役割を果たしている。滅菌技術、抗菌コーティング、モニタリングシステムにおける革新が、感染管理実践の改善のために採用されている。これらの技術の統合は、感染予防戦略の効果を高めるだけでなく、低侵襲手術への需要増加にも対応している。手術部位感染管理市場は、規制支援、技術革新、患者転帰改善への取り組みが相まって成長を遂げつつある。

規制枠組みの強化

手術部位感染管理市場は、患者安全の向上を目的とした進化する規制の影響を受けている。日本の保健当局は、医療施設が感染管理のベストプラクティスを遵守するよう、ガイドラインを継続的に更新している。これらの規制は特定の滅菌方法やモニタリングプロトコルの使用を義務付けることが多く、それによって手術環境内での先進技術や手法の導入が促進されている。

技術革新

技術的進歩は手術部位感染管理市場に大きな影響を与えている。高度な滅菌装置、抗菌材料、リアルタイムモニタリングシステムなどの革新技術が外科的処置に統合されつつある。これらの技術は感染予防を強化するだけでなく、外科的処置全体の効率向上にも寄与し、低侵襲技術への拡大傾向と合致している。

教育・研修への注目の高まり

手術部位感染管理市場では、教育と研修への重視が高まっている。医療従事者は感染予防戦略に焦点を当てた専門研修プログラムへの参加を増加させている。この傾向は、手術成果の向上とSSI発生率の低減、ならびに手術環境における安全文化の醸成に向けた広範な取り組みを反映している。

日本の手術部位感染管理市場の推進要因

手術件数の増加

日本における外科手術件数の増加は、手術部位感染管理市場の主要な推進要因である。高齢化に伴い、整形外科、心臓血管外科、一般外科を含む手術需要は継続的に増加している。2025年には、日本で年間1,000万件以上の外科手術が行われると推定されている。この急増に伴い、手術部位感染(SSI)のリスクを軽減するための強力な感染管理対策が必要となっている。病院や手術センターは、患者の安全を確保するため、高度な滅菌技術や感染予防プロトコルへの投資を進めている。その結果、医療施設が手術成果の向上とSSIに関連する医療費削減のために感染管理を優先するにつれ、手術部位感染管理市場は大幅な成長を遂げると予想される。

規制順守の強化

日本における規制順守要件の強化が市場を牽引している。規制当局は手術環境における感染予防のガイドラインを厳格化しており、医療施設はベストプラクティスを遵守する必要がある。2025年には、これらの規制への順守が病院の重点課題となり、順守不履行には罰則が科される可能性がある。この規制環境により、医療提供者はスタッフ研修や新技術導入を含む包括的な感染管理プログラムへの投資を迫られている。その結果、施設が規制基準を満たし患者安全を強化しようと努めるにつれ、手術部位感染管理市場は拡大する見込みである。

政府の取り組みと資金提供

医療の質と患者安全の向上を目的とした政府の取り組みは、手術部位感染管理市場に大きな影響を与えている。日本政府は医療現場における感染管理実践を促進するため、様々なプログラムを実施している。例えば、新たな感染管理技術の研究開発への資金提供が増加し、2025年には約5000万ドルに達する見込みである。これらの取り組みは、病院がベストプラクティスを採用し、先進的な感染管理ソリューションに投資することを促している。さらに、医療従事者に対する感染予防の重要性に関する啓発を目的とした公衆衛生キャンペーンは、確立されたプロトコルへの順守を促進し、手術部位感染管理製品・サービスの需要を牽引する可能性が高い。

患者安全への意識の高まり

日本の医療提供者と患者双方において患者安全への意識が高まっており、これが手術部位感染管理市場を牽引している。患者が外科的処置に伴うリスクについてより多くの情報を得るにつれ、より高い水準の医療を要求する傾向が強まっている。この患者期待の変化は、医療機関に厳格な感染管理対策の実施を迫っています。調査によれば、70%以上の患者が手術施設選択時に感染率を考慮しています。その結果、病院は抗菌剤の使用や先進的な手術技術を含む包括的な感染予防プログラムに投資しています。患者安全へのこの高まる注目は、施設が患者の要求と規制基準を満たそうとする中で、手術部位感染管理市場を推進する可能性が高いです。

感染管理における技術的進歩

感染管理における技術的進歩が、手術部位感染管理市場を再構築している。抗菌コーティング、高度な滅菌装置、リアルタイム監視システムなどの革新技術が、外科環境でますます普及しつつある。2025年には、日本の高度滅菌技術市場は10億ドル規模に達すると予測されている。これらの技術は感染管理対策の効果を高めるだけでなく、外科ワークフローの効率化も実現する。医療提供者が手術成果の向上とSSIの低減を目指す中、これらの先進技術の採用は加速する見込みです。病院が患者の安全性と業務効率を高めるため最先端ソリューションに投資するこの傾向は、手術部位感染管理市場にとって追い風となるでしょう。

市場セグメントの洞察

製品タイプ別:手術用手袋(最大)対消毒剤(最速成長)

日本の手術部位感染管理市場では、手術手袋が手術中の感染予防に不可欠な役割を担うため最大の市場シェアを占める。消毒剤も重要な位置を占め、感染管理対策強化のため外科部門全体で利用が増加している。手術用ドレープと消毒剤は重要ながら市場シェアは小さく、よりニッチな需要を反映している。医療機関が安全性を優先する中、これらの製品間の市場シェアの差は、手術現場における使用状況の違いを浮き彫りにしている。成長傾向を見ると、手術用手袋が依然として主導的な存在である一方、衛生管理と感染予防への意識の高まりから、消毒剤が最も成長が速いセグメントとして台頭している。手術技術と手法の継続的な発展に伴い、高品質な消毒剤への需要は増加する見込みである。同様に、手術件数の増加に伴い、手術用ドレープの需要も着実に拡大すると予測される。これらのカテゴリーにおける継続的なイノベーションと規制面の支援が、市場を牽引していく。

手術用手袋:支配的 vs. 消毒剤:新興

手術用手袋は、手術の安全性と有効性における重要な機能から、日本の手術部位感染管理市場において支配的な製品としての地位を確立している。医療従事者と患者双方に対するバリア保護を確保する。ラテックス、ニトリル、ビニールを含む高品質手袋の需要は、交差汚染防止の重視に伴い急増している。一方、消毒剤は医療施設における感染管理プロトコルの重要性が高まる中で急速に台頭している。病原体に対する効果の高さから、術前・術後環境双方で不可欠な存在となっている。病院が新たな健康課題に適応する中、消毒剤市場は大幅な成長が見込まれ、確立された手術用手袋の存在をさらに補完するでしょう。

エンドユーザー別:病院(最大)対外来手術センター(最速成長)

日本の手術部位感染管理市場では、病院が最大のシェアを維持し、全体的な需要に大きく影響している。このセグメントは、手術件数の増加と患者安全への注力により推進される、感染予防のための確立された手順とプロトコルから恩恵を受けている。一方、外来手術センターは急速に勢力を拡大しており、外来手術への移行と低侵襲手術への選好の高まりを反映している。外来手術センターセグメントの成長は、手術技術の進歩と感染管理プロトコルへの意識向上によって促進されている。費用対効果が高く効率的なサービスを提供できる点がより多くの患者層を惹きつけ、最も成長が速いセグメントとしての地位を確立している。市場の動向は、技術が進化するにつれて、外来センターが長期的には病院の優位性に挑戦する可能性があることを示唆している。

病院(支配的)対 外来手術センター(新興)

病院は、その広大なインフラ、経験豊富なスタッフ、包括的なケアサービスを特徴とし、日本の手術部位感染管理市場において長らく支配的な存在であった。厳格な感染管理ガイドラインを遵守しており、手術部位感染の最小化に重要な役割を果たしている。一方、外来手術センターは、効率性、患者満足度、手術コストの低減に焦点を当てて台頭している。これらの施設は安全性を高め回復期間を短縮する最新技術と手法を備えている。外来診療への移行と外来手術の普及は市場環境の変化を示しており、こうした施設が患者体験と医療提供の在り方を再構築しようとしている。

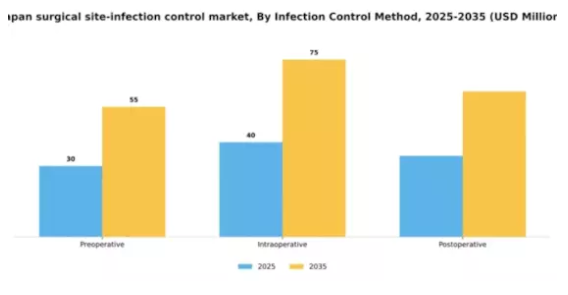

感染管理手法別:術前(最大シェア)対術後(最速成長)

日本の手術部位感染管理市場は、術前・術中・術後の3手法間で競争が展開されている。術前段階は手術開始前の感染予防に不可欠なため最大のシェアを占める。術中手法は手術中の重要な役割を担い、術後段階は手術終了後の患者安全確保の必要性が認識されつつある。成長傾向は、外科的安全に対する意識の高まりを示しており、これら3つの感染管理手法すべてへの注目度が増加している。しかし術後セグメントは、アフターケアの実践と技術の革新により最も急速な成長を遂げており、術後の感染を監視・管理して患者の転帰を改善し合併症を最小限に抑えることの重要性を浮き彫りにしている。

術前(支配的)対術後(新興)

術前感染管理手法は、日本における手術部位感染管理市場で支配的な存在であり、手術に備えた患者準備のための厳格なプロトコルを重視している。これには術前評価、消毒剤の塗布、感染リスクを最小化する最適な状態を確保するための患者教育が含まれる。一方、術後セグメントは、回復モニタリングと感染監視技術の進歩に牽引され、感染管理における中核的要素として急速に台頭している。病院は術後ケア戦略への投資を拡大しており、これにより手術部位感染の早期発見・介入が可能となり、患者安全と健康成果の向上に向けた包括的アプローチが実現される。

製剤別:液体(最大)対ゲル(最速成長)

日本の手術部位感染管理市場における製剤セグメントでは、液体製剤が市場シェアを支配している。確立された使用実績と有効性により、大きな割合を占めている。その塗布の容易さと感染管理における有効性から、様々な医療現場で好まれている。一方、ゲルは注目すべきセグメントとして続き、特定の用途における製剤の利点を認識する医療提供者が増えるにつれ、勢いを増している。

液体(主流)対 ゲル(新興)

液体は市場で主流の製剤セグメントであり、その汎用性と速やかな吸収性から好まれ、幅広い外科手術に適している。信頼性の高い感染制御を提供するため、手術室や診療所における定番製品となっている。一方、ゲルは持続的な付着性と局所的投与が評価され、新興セグメントを形成している。医療実践の進化に伴い、特定の外科的ニーズに対応し患者アウトカムを向上させる製剤革新により、ゲルへの移行が進んでいる。液体とゲルのこの動的な相互作用は、技術進歩と変化するユーザー嗜好に適応する市場動向を示している。

主要企業と競争環境

日本の手術部位感染管理市場は、革新、戦略的提携、患者転帰の向上への注力によって形成される競争環境が特徴である。ジョンソン・エンド・ジョンソン(米国)、メドトロニック(米国)、3M(米国)などの主要企業は最前線に立ち、高度な研究開発能力を活用して先進的な感染管理ソリューションを導入している。これらの企業は製品革新に注力するだけでなく、市場プレゼンスの拡大と技術力強化を目的とした合併・買収も模索している。各社の総合戦略が相まって、手術環境における効果的な感染予防策の必要性によって競争が促進されるダイナミックな環境が形成されている。事業戦略面では、リードタイム短縮とサプライチェーン最適化を目的に製造の現地化が進んでいる。高品質な外科製品の需要が高まる日本では、このアプローチが特に有効と見られる。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っているものの、主要企業の影響力は依然として大きい。革新性と地域市場のニーズへの対応能力が、中小競合他社に対する優位性を確立し、競争力学全体を形成している。

10月にはジョンソン・エンド・ジョンソン(米国)が、先進的な外科製品の流通強化を目的として、日本の主要医療提供機関との戦略的提携を発表した。この提携により、革新的な感染管理ソリューションへのアクセスが効率化され、患者の治療成果が向上するとともに、ジョンソン・エンド・ジョンソンの日本市場における地位が強化されることが期待されている。こうした提携は、企業が現地の専門知識を活用して業務効率を高めようとする広範な傾向を示すものである。

9月には、メドトロニック(米国)が、手術部位感染のリスク低減を目的とした新しい抗菌手術用ドレープのラインを発表した。この製品導入は、手術環境における予防措置の重要性が高まる中での重要な動きである。メドトロニックは革新的な製品開発に注力することで、効果的な感染管理ソリューションへの重要なニーズに対応しつつ、市場シェアの拡大を目指す。

8月には3M(米国)が、感染予防技術を専門とする日本の現地企業を買収し、製品ポートフォリオを拡大した。この買収は3Mの製品ラインを強化するだけでなく、日本国内の確立された流通チャネルへのアクセスも提供する。この動きの戦略的重要性は、同地域における3Mの成長加速を可能にし、日本の医療提供者の特定ニーズへの対応力を高める点にある。

11月現在、手術部位感染管理市場の競争動向は、デジタル化、持続可能性、製品提供への人工知能(AI)統合によってますます明確化している。企業間では、イノベーション推進とサプライチェーン信頼性向上のための協業価値が認識され、戦略的提携がより一般的になりつつある。今後の展望としては、競争上の差別化が従来の価格戦略から技術革新と持続可能な実践への焦点へと移行し、競争優位性を維持する上でイノベーションの重要性がさらに強調される可能性が高い。

業界動向

日本の手術部位感染管理市場では、手術件数の増加に伴い高度な感染管理製品への需要が高まるなど、顕著な進展が見られる。ベクトン・ディッキンソンやメドトロニックといった企業が製品の有効性と安全性を高めるため研究開発に多額の投資を行うなど、市場価値の成長が明らかである。

注目すべきは、スミス・アンド・ネフューが手術部位感染の最小化を目的とした製品ラインを拡充したことで、これは術後患者の転帰改善を目指す日本の医療施策と合致している。企業活動面では、コンバテックが2023年8月に革新的な外科製品企業を買収し、市場での地位を強化したことを発表した。

さらに、カーディナル・ヘルスは2023年7月、感染管理ソリューションのサプライチェーン効率化に向け、地域医療機関との提携拡大を報告した。日本政府が病院の滅菌管理に関する新たな厳格なガイドラインを最近導入したことは、この分野の企業の業務手順に影響を与える可能性が高く、日本の手術部位感染管理の環境において重要な転換点となる。

こうした環境下、3M、ハリヤード・ヘルス、ストライカーといった主要プレイヤー間の連携強化が、コンプライアンス確保とイノベーション促進のために促進されている。

将来展望

日本の手術部位感染管理市場の将来展望

手術部位感染管理市場は、技術進歩と医療費支出の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.68%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 手術器具向け先進抗菌コーティングの開発。

- 病院におけるAI駆動型感染モニタリングシステムの統合。

- 術前相談のための遠隔医療サービスの拡大。

2035年までに、感染管理対策の強化を反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本手術部位感染管理市場 エンドユーザー別展望

- 病院

- 外来手術センター

- 診療所

日本手術部位感染管理市場 製剤別展望

- 液体

- ゲル

- スプレー

日本手術部位感染管理市場 製品タイプ別展望

- 消毒剤

- 消毒薬

- 手術用ドレープ

- 手術用手袋

日本手術部位感染管理市場 感染管理方法別展望

- 術前

- 術中

- 術後

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 医療分野、製品タイプ別(百万米ドル)

- 4.1.1 消毒剤

- 4.1.2 殺菌剤

- 4.1.3 手術用ドレープ

- 4.1.4 手術用手袋

- 4.2 医療分野、エンドユーザー別(百万米ドル)

- 4.2.1 病院

- 4.2.2 外来手術センター

- 4.2.3 クリニック

- 4.3 医療分野、感染管理方法別(百万米ドル)

- 4.3.1 術前

- 4.3.2 術中

- 4.3.3 術後

- 4.4 医療分野、製剤別(百万米ドル)

- 4.4.1 液体

- 4.4.2 ジェル

- 4.4.3 スプレー 5

- 4.1 医療分野、製品タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ジョンソン・エンド・ジョンソン(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 メドトロニック(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 3M(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 B. Braun Melsungen AG(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Stryker Corporation(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 スミス・アンド・ネフュー(英国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 コンバテック・グループ(英国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 カーディナル・ヘルス (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 ジョンソン・エンド・ジョンソン(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析:製品タイプ別

- 6.3 日本市場分析:エンドユーザー別

- 6.4 日本市場分析:感染管理方法別

- 6.5 日本市場分析:製剤別

- 6.6 医療分野における主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 ヘルスケア分野におけるDRO分析

- 6.9 ヘルスケア分野における推進要因の影響分析

- 6.10 ヘルスケア分野における抑制要因の影響分析

- 6.11 ヘルスケア分野における供給/バリューチェーン

- 6.12 ヘルスケア、製品タイプ別、2024年(%シェア)

- 6.13 ヘルスケア、製品タイプ別、2024年~2035年(百万米ドル)

- 6.14 ヘルスケア、エンドユーザー別、2024年(%シェア)

- 6.15 エンドユーザー別医療分野、2024年から2035年(百万米ドル)

- 6.16 感染管理方法別医療分野、2024年(シェア%)

- 6.17 感染管理方法別医療分野、2024年から2035年(百万米ドル)

- 6.18 医療分野、製剤別、2024年(%シェア)

- 6.19 医療分野、製剤別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング7 表一覧

- 7.1 仮定一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 製品タイプ別、2025-2035年(百万米ドル)

- 7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.3 感染制御方法別、2025-2035年(百万米ドル)

- 7.2.4 製剤別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境