❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

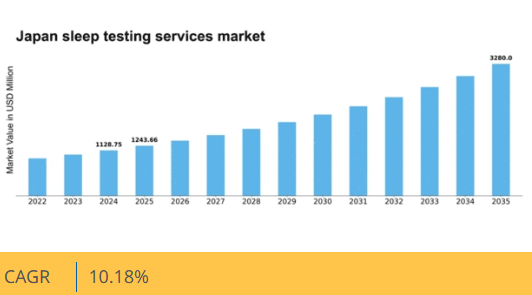

マーケットリサーチフューチャーの分析によると、日本の睡眠検査サービス市場規模は2024年に11億2875万米ドルと推定された。日本の睡眠検査サービス市場は、2025年の12億4366万米ドルから2035年までに32億8000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)10.1%を示すと予測されている。

主要市場動向とハイライト

日本の睡眠検査サービス市場は、技術進歩と一般市民の意識向上を背景に堅調な成長を遂げている。

- 睡眠検査技術の進歩により、診断精度と患者の治療成果が向上している。

- 市場最大のセグメントは在宅睡眠検査であり、睡眠サービス向け遠隔医療が最も急速に成長している分野である。

- 睡眠障害に対する一般市民の認識が高まり、睡眠検査サービスの需要が増加している。

- 主な市場推進要因には、睡眠障害の発生率上昇と睡眠健康促進に向けた政府施策が含まれる。

日本睡眠検査サービス市場

CAGR

10.18%

市場規模と予測

2024年市場規模1128.75 (百万米ドル)2035年市場規模3280.0 (百万米ドル)CAGR (2025 – 2035)10.18%

主要企業

ResMed (AU), Philips (NL), Sleep Number (US), Natus Medical (US), Fisher & Paykel Healthcare (NZ), Medtronic (US), SomnoMed (AU), Compumedics (AU)

日本の睡眠検査サービス市場の動向

睡眠検査サービス市場は、睡眠障害とその全身の健康への影響に対する認識の高まりを背景に、顕著な成長を遂げている。日本では、睡眠関連の問題について専門家の支援を求める人が増加しており、診断サービスの需要が急増しています。この傾向は、より効率的で正確な検査方法を可能にする技術の進歩によってさらに後押しされています。医療提供者がサービス内容を充実させるにつれ、患者は睡眠の健康の重要性についてより多くの情報を得るようになり、治療に対するより積極的なアプローチに貢献しています。さらに、遠隔医療が睡眠検査サービス市場に統合されることで、患者がケアにアクセスする方法が変わりつつあります。遠隔診療や在宅検査オプションが普及し、利便性とアクセシビリティが向上しています。この変化は患者のニーズに応えるだけでなく、日本のデジタルヘルスソリューションという広範な潮流とも合致しています。市場が進化する中、関係者は効果的な睡眠管理ソリューションを求める消費者の高まる期待に応えるため、これらの変化に適応しなければなりません。

睡眠検査における技術的進歩

技術の革新が睡眠検査サービス市場の様相を変えつつあります。診断ツールや機器の高度化が進み、睡眠障害のより精密な評価が可能となっている。こうした進歩により、効果的な治療計画立案に不可欠な迅速かつ正確な結果が得られるようになった。

睡眠障害に対する社会的認知の向上

睡眠の健康的重要性に関する社会的認知が顕著に高まっている。啓発キャンペーンや健康増進施策により、睡眠障害の症状を認識する個人が増加し、診断・治療率が向上している。この傾向は、積極的な健康管理の文化を育んでいる。

睡眠サービスにおける遠隔医療の成長

遠隔医療の導入は睡眠検査サービス市場に大きな影響を与えている。患者は遠隔診療や在宅検査オプションの利用を増加させており、これによりアクセシビリティと利便性が向上している。この傾向は、消費者の進化するニーズに応えるデジタルヘルスソリューションへの広範な移行を反映している。

日本の睡眠検査サービス市場の推進要因

睡眠障害の発生率上昇

日本における睡眠障害の増加傾向は、睡眠検査サービス市場の主要な推進要因である。最近の研究によれば、日本人口の約30%が何らかの睡眠障害を経験しており、不眠症や睡眠時無呼吸症候群が特に一般的である。この増加傾向は、これらの障害を効果的に診断・管理するための包括的な睡眠検査サービスの必要性を高めている。睡眠の質の低下に伴う健康への影響に対する認識が高まるにつれ、個人が専門家の助けを求める可能性が高まり、市場が拡大している。医療提供者がこの差し迫った公衆衛生問題に対処するためサービス拡充を進める中、睡眠検査サービス市場では需要の急増が見込まれる。

予防医療への関心の高まり

日本国民の予防医療への関心の高まりが睡眠検査サービス市場に影響を与えている。個人の健康意識が高まるにつれ、睡眠健康の管理を含む総合的な健康維持に向けた積極的な対策への顕著な移行が見られる。この傾向は、睡眠評価を組み込んだウェルネスプログラムや健康診断の増加に反映されている。予防医療の一環として睡眠検査サービスを求める人が増えるにつれ、市場は8%の潜在的成長が見込まれるこの変化の恩恵を受ける可能性が高い。治療よりも予防を重視する姿勢は、医療全体のトレンドと合致しており、睡眠検査サービス市場の持続的な成長を後押ししている。

睡眠健康促進に向けた政府の取り組み

睡眠健康促進を目的とした政府の取り組みは、睡眠検査サービス市場の拡大において重要な役割を果たしている。日本では、公衆衛生キャンペーンが睡眠衛生の重要性と睡眠障害の早期診断の必要性に焦点を当てるケースが増加している。こうした取り組みには、睡眠医学の研究開発への資金提供や睡眠検査サービスへの補助金が含まれることが多い。その結果、より多くの個人が検査と治療を求めるよう促され、今後数年間で約10%の市場成長が見込まれる。睡眠健康問題への政府の積極的な姿勢は、より情報に基づいた国民の育成につながり、最終的に睡眠検査サービス市場に利益をもたらすだろう。

先進診断技術の統合

睡眠検査サービス市場への先進診断技術の統合は、日本の睡眠医学の風景を変革している。携帯型睡眠モニターやポリソムノグラフィーなどの革新により、患者は自宅で快適に検査を受けられるようになった。この変化は患者のコンプライアンス向上だけでなく、従来の睡眠検査室に関連するコスト削減にもつながっている。これらの技術がより入手しやすく手頃な価格になるにつれて、市場は成長すると予測されており、今後5年間で市場規模が15%増加する可能性があるとの見方もある。医療提供者がこれらの技術を導入するにつれ、睡眠検査サービスの質と効率は大幅に向上する見込みです。

高齢化と医療需要の増加

日本の高齢化は睡眠検査サービス市場の重要な推進力です。人口構成が高齢化に向かう中、高齢者層は睡眠時無呼吸症候群やむずむず脚症候群などの疾患にかかりやすいため、睡眠障害の有病率は上昇すると予想されます。この人口動態の変化は、医療提供者が高齢患者の特有のニーズに対応しようとする中で、睡眠検査サービスの需要増加につながる可能性が高い。専門的な検査やこの年齢層に合わせた治療オプションの必要性により、今後数年間で市場が12%拡大するとの予測がある。高齢化と睡眠検査サービス市場の交点は、医療提供者にとって課題と機会の両方をもたらす。

市場セグメント分析

製品・サービス別:睡眠ポリグラフ装置(最大シェア)対活動計システム(最速成長)

日本の睡眠検査サービス市場は多様化が進んでおり、包括的な診断能力から睡眠ポリグラフ装置が最大の市場シェアを占める。一方、活動計システムも家庭でのモニタリングに適したアクセシビリティと使いやすさから急速に普及しており、特に侵襲性の低い選択肢を求める患者層に支持されている。ポリソムノグラフィーがゴールドスタンダードである一方、在宅睡眠検査に対応する機器への移行が注目される。このセグメントの成長傾向は、睡眠障害への認識の高まりと個別化医療ソリューションへの需要増加によって牽引されている。技術進歩により機器の性能と手頃な価格が向上し、保険適用範囲の拡大がアクセシビリティを拡大している。高齢化人口の増加と生活習慣病関連の健康問題が需要を促進し、睡眠検査分野におけるイノベーションと拡大を推進している。

睡眠ポリグラフ装置(主流) vs. アクチグラフシステム(新興)

睡眠ポリグラフ装置は、複数の生理的測定を通じて睡眠段階や障害を詳細に捕捉することで知られる、日本の睡眠検査サービス市場を支配している。これらの装置は正確な診断と治療計画に不可欠とされ、医療専門家の間で優先選択肢としての地位を確立している。一方、アクチグラフシステムは、患者が自宅で睡眠パターンをモニタリングできる費用対効果の高い代替手段として台頭している。ポリソムノグラフィーほど包括的ではないものの、その使いやすさと非侵襲性はより幅広い層に受け入れられ、市場内で重要なニッチを切り開いている。

適応症別:睡眠時無呼吸症(最大) vs 不眠症(最速成長)

日本の睡眠検査サービス市場では、睡眠時無呼吸症が最大のシェアを占め、他を大きく引き離している。不眠症は急速に台頭し、睡眠障害への認知度向上に伴いシェアを拡大中だ。ナルコレプシー、パラソムニア、その他はシェアが小さいものの、睡眠検査センターが提供するサービスの多様化に寄与している。このセグメントの成長傾向は、特に健康志向の高まりで注目を集める不眠症を中心に、検査サービス需要の顕著な増加を示している。睡眠時無呼吸症の認知度向上と診断増加が、その優位性をさらに強化している。検査技術の継続的な進歩も市場全体の成長を支え、日本の睡眠検査サービス市場は堅調な将来性を示している。

睡眠時無呼吸症:優位 vs. 不眠症:新興

睡眠時無呼吸症候群は、年間で多数の症例が特定・治療される特徴から、日本睡眠検査サービス市場において依然として支配的なセグメントである。健康意識の高まりと医療アクセスの拡大を背景に、早期診断・管理のための睡眠時無呼吸症検査サービスは必須となりつつある。一方、不眠症は睡眠の重要性を認識する層の拡大に伴い、新たな成長領域として台頭している。ストレス関連疾患の増加や生活様式の変化がこの傾向に寄与している。これらの分野は、日本の睡眠医療の進化する状況を共に示しており、包括的な検査アプローチの重要性を浮き彫りにしている。

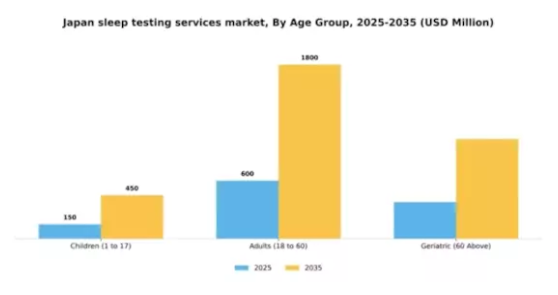

年齢層別:成人(最大)対高齢者(最速成長)

日本の睡眠検査サービス市場におけるセグメント分布は、睡眠健康問題への意識の高まりと睡眠障害の増加により、18歳から60歳の成人が最大のシェアを占めていることを示している。一方、60歳以上の高齢者層は急速な成長を遂げており、これは高齢化に伴う睡眠評価・治療の必要性増加が要因である。年齢層別の動向からは、特に高齢者カテゴリーにおいて、総合的な健康と生活の質への関心の高まりが顕著な成長ドライバーとなっていることが明らかである。さらに成人層は、医療アクセスの向上と高度な診断技術の恩恵を受けており、これらが相まって市場における検査・治療オプションの増加に寄与している。

成人層:睡眠検査(主流) vs 高齢者層:睡眠検査(新興)

日本の睡眠検査サービス市場における成人層は、ストレスや座りがちな生活習慣など睡眠障害を招く生活習慣要因の影響を主因として、診断サービスに対する需要が顕著である。このセグメントは確立されており、在宅検査や臨床評価を含む多様な検査オプションを提供する多数のサービスプロバイダーが存在します。一方、高齢者セグメントは新興ながら、人口動態の変化により大きな注目を集めています。高齢者の睡眠検査サービス需要が増加しており、検査への容易なアクセスや専門的なケアなど、高齢者の特定のニーズに対応したカスタマイズソリューションの革新を促進しています。これにより、このセグメントは近い将来における重要な成長領域として位置づけられています。

エンドユーザー別:睡眠検査センター(最大)対在宅ケア環境(最速成長)

日本の睡眠検査サービス市場では、エンドユーザーごとに多様な利用形態が見られ、睡眠検査センターが最大のシェアを占める。病院がそれに続き、包括的な診断・治療オプションを提供する。在宅ケア環境は利便性とアクセシビリティで患者から支持を集めつつあり、専門クリニックや遠隔医療サービスを含む「その他」セグメントも市場動向に寄与している。市場シェアの分布は、施設内検査と在宅検査ソリューション双方の重要性を示している。近年、在宅検査ソリューションへの選好が高まったことで、在宅医療環境の成長傾向が顕著に増加している。COVID-19パンデミックは触媒として機能し、患者が遠隔サービスを選択する後押しとなった。技術進歩、健康意識の高まり、睡眠障害の増加といった要因も、このセグメントの拡大を支えている。その結果、患者の柔軟性と効率性への需要に後押しされ、在宅ケア環境は上昇傾向を継続すると予想される。

睡眠検査センター(主流)対 病院(新興)

睡眠検査センターは日本の睡眠検査サービス市場において主流の勢力として存在し、包括的な睡眠評価に特化した強固なインフラを誇っている。高度な診断ツールを備え、専門家が常駐することで、患者への高品質なサービスを保証している。一方、病院は睡眠障害管理の需要拡大に対応する新興セグメントである。睡眠検査と幅広い医療サービスを組み合わせた統合ケアソリューションを提供する。睡眠検査センターが主導権を握る中、病院も専門的な睡眠検査サービス提供能力を強化しつつある。この二極化は市場構造を豊かにするだけでなく、日本の睡眠医療が進化を続けていることを示している。

主要プレイヤーと競争動向

日本の睡眠検査サービス市場は、睡眠障害への認識の高まりと効果的な診断ソリューションへの需要拡大を背景に、活発な競争環境が特徴である。ResMed(オーストラリア)、Philips(オランダ)、Medtronic(米国)などの主要プレイヤーが最前線に立ち、イノベーションと戦略的提携を活用して市場での存在感を高めている。レスメド(オーストラリア)はデジタルヘルスソリューションに注力し、クラウド技術を統合して患者モニタリングとエンゲージメントを改善。フィリップス(オランダ)はハードウェアとソフトウェアを組み合わせた包括的アプローチで総合的な睡眠ソリューションを提供。メドトロニック(米国)は個別化医療の潮流に沿った先進診断ツールへの投資を推進している。これらの戦略が相まって、技術革新と患者中心のケアを優先する競争環境が育まれている。事業戦略面では、製造の現地化とサプライチェーン最適化による業務効率化が加速している。市場構造は中程度の分散状態にあり、複数の企業がシェア争いを展開中だ。ただし大手企業の影響力は絶大で、品質と革新性の基準を設定し、中小企業が追随する構図となっている。この競争構造が全市場参加者の継続的改善と適応を促している。

10月、フィリップス(オランダ)は睡眠検査サービスの強化に向け、日本の主要医療提供者との戦略的提携を発表した。この協業は睡眠診断への高度なAIアルゴリズム統合を目指し、精度と患者転帰の改善が期待される。提携の戦略的重要性は、現地の専門知識とリソースを活用し、日本市場におけるフィリップスの競争優位性を高める点にある。

9月、レスメド(オーストラリア)は睡眠時無呼吸症候群管理の効率化を目的とした新たなクラウドベースプラットフォームを発表した。このプラットフォームは遠隔モニタリングを可能にするだけでなく、リアルタイムデータに基づく個別化された治療推奨を提供します。この技術の導入は、レスメドのイノベーションへの取り組みと、睡眠管理におけるデジタルヘルスソリューションへの需要拡大に対する理解を示しています。

8月、メドトロニック(米国)は地方在住患者のアクセス向上を目的とした新型携帯型睡眠検査装置を導入し、製品ラインを拡充した。この動きは、特に従来型睡眠検査施設へのアクセスが限られる地域における市場の未充足ニーズに対応するメドトロニックの戦略を反映している。アクセシビリティの向上により、同社は包括的医療ソリューションのリーダーとしての地位を確立している。

11月現在、睡眠検査サービス市場のトレンドとして、デジタル化・持続可能性・AI技術統合への顕著な移行が確認される。戦略的提携が競争環境を形作りつつあり、企業は資源と専門知識を共有可能となった。今後、競争優位性は従来の価格競争から、イノベーション・技術進歩・サプライチェーン信頼性への焦点移行が予想される。この変化は、急速に進化する市場で競争優位性を維持する上で、適応性と先見性のある戦略の重要性を強調している。

業界動向

日本の睡眠検査サービス市場における最近の動向は、睡眠関連健康問題の認識が高まる中で重要な、睡眠障害の診断・治療オプションの改善に焦点が当てられていることを示している。慶應義塾大学病院や大阪大学病院などの著名な病院が睡眠研究プログラムを拡大し、患者のアクセスとケアの質を向上させている。

さらに、技術と睡眠モニタリング機器の進歩により、より効率的な診断が可能となっている。特に2021年6月から2023年10月にかけて、国民の睡眠健康意識向上を促進する政府施策を背景に、主要機関の市場評価額が顕著に成長した。

加えて、倉敷医療センターや静岡総合病院など特定機関における合併・買収の報告はなく、安定しつつもダイナミックな市場環境を示唆している。睡眠検査サービスの需要増加に伴い、藤田保健衛生大学や京都大学医学部附属病院などの施設は、高度な睡眠技術を活用して患者対応を強化する可能性が高い。

全体として、日本全国で睡眠健康サービス向上に向けた積極的な取り組みが進んでいる状況がうかがえる。

将来展望

日本の睡眠検査サービス市場の将来展望

睡眠検査サービス市場は、睡眠障害への認識の高まりと技術進歩を背景に、2025年から2035年にかけて年平均成長率(CAGR)10.18%で成長すると予測される。

新たな機会は以下の分野にある:

- 家庭用ポータブル睡眠モニタリングデバイスの開発

- AI駆動型分析の統合による個別化睡眠ソリューション

- 遠隔睡眠相談のためのテレヘルスサービスの拡大

2035年までに、市場の著しい成長が見込まれ、進化する消費者ニーズと技術革新を反映する見通しです。

市場セグメンテーション

日本睡眠検査サービス市場 エンドユーザー別展望

- 睡眠検査センター

- 病院

- 在宅医療環境

- その他

日本睡眠検査サービス市場 年齢層別展望

- 小児(1~17歳)

- 成人(18~60歳)

- 高齢者(60歳以上)

日本睡眠検査サービス市場 適応別見通し

- 睡眠時無呼吸症候群

- 不眠症

- ナルコレプシー

- パラソムニア

- その他

日本睡眠検査サービス市場 製品・サービス別見通し

- 睡眠ポリグラフ装置

- アクチグラフシステム

- 酸素飽和度測定器

- 呼吸ポリグラフ

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量分析

- 4.1 製品・サービス別市場規模(百万米ドル)

- 4.1.1 睡眠ポリグラフ装置

- 4.1.2 アクチグラフシステム

- 4.1.3 酸素飽和度計

- 4.1.4 呼吸ポリグラフ

- 4.1.5 その他

- 4.2 適応症別市場規模(百万米ドル)

- 4.2.1 睡眠時無呼吸症

- 4.2.2 不眠症

- 4.2.3 ナルコレプシー

- 4.2.4 睡眠障害

- 4.2.5 その他

- 4.3 年齢層別市場規模(百万米ドル)

- 4.3.1 小児(1~17歳)

- 4.3.2 成人(18~60歳)

- 4.3.3 高齢者 (60歳以上)

- 4.4 エンドユーザー別市場規模(百万米ドル)

- 4.4.1 睡眠検査センター

- 4.4.2 病院

- 4.4.3 在宅医療環境

- 4.4.4 その他

- 4.1 製品・サービス別市場規模(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 建設分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 開発件数に基づく建設分野の主要プレイヤー

- 5.1.7 主要開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ResMed (AU)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Philips (NL)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 スリープナンバー(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ネイタス・メディカル(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 フィッシャー&ペイケル・ヘルスケア(ニュージーランド)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 メドトロニック(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ソムノメッド(オーストラリア)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 コンピュメディックス (AU)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 ResMed (AU)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析:製品・サービス別

- 6.3 日本市場分析:適応症別

- 6.4 日本市場分析:年齢層別

- 6.5 日本市場分析:エンドユーザー別

- 6.6 建設分野における主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 建設分野におけるDRO分析

- 6.9 建設分野における推進要因の影響分析

- 6.10 建設分野における抑制要因の影響分析

- 6.11 建設分野における供給/バリューチェーン

- 6.12 建設、製品・サービス別、2024年(%シェア)

- 6.13 建設、製品・サービス別、2024年~2035年(百万米ドル)

- 6.14 建設、適応症別、2024年(%シェア)

- 6.15 建設、適応症別、2024年から2035年(百万米ドル)

- 6.16 建設、年齢層別、2024年(シェア%)

- 6.17 建設、年齢層別、2024年から2035年(百万米ドル)

- 6.18 エンドユーザー別建設規模、2024年(%シェア)

- 6.19 エンドユーザー別建設規模、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 製品・サービス別、2025-2035年(百万米ドル)

- 7.2.2 適応症別、2025-2035年(百万米ドル)

- 7.2.3 年齢層別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携