❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

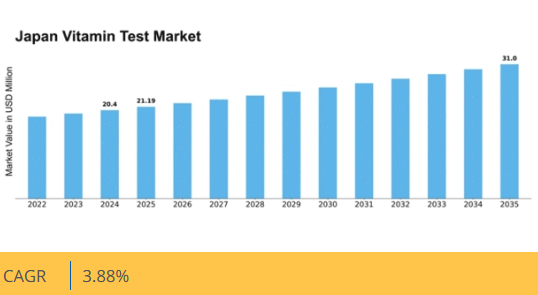

マーケットリサーチフューチャーの分析によると、2024年の日本のビタミン検査市場規模は2040万米ドルと推定された。日本のビタミン検査市場は、2025年の21.19百万米ドルから2035年までに31.0百万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)3.8%を示すと予測されている。

主要市場動向とハイライト

日本のビタミン検査市場は、健康意識の高まりと技術革新に牽引され、堅調な成長を遂げています。

- 消費者の健康意識の高まりが、ビタミン検査ソリューションの需要を促進しています。

- 技術進歩により、より正確で使いやすい検査キットの開発が進んでいます。

- 市場で最大のセグメントは家庭用検査キットであり、最も成長が速いセグメントは個別化された健康ソリューションです。

- 主な市場推進要因には、予防医療への注目の高まりと高齢化社会における栄養ニーズの増加が含まれます。

日本ビタミン検査市場

CAGR

3.88%

市場規模と予測

2024年市場規模20.4 (百万米ドル)2035年市場規模31.0 (百万米ドル)CAGR (2025 – 2035)3.88%

主要企業

Quest Diagnostics (US), LabCorp (US), Eurofins Scientific (FR), Mayo Clinic Laboratories (US), ZRT Laboratory (US), Genova Diagnostics (US), SpectraCell Laboratories (US), Nutritional Testing Services (US)

日本のビタミン検査市場動向

ビタミン検査市場は、消費者の健康意識の高まりを背景に顕著な成長を遂げています。個人が自身の健康に対してより積極的になるにつれ、ビタミンレベルを評価する検査サービスの需要が増加しています。この傾向は、検査をよりアクセスしやすくユーザーフレンドリーにした技術の進歩によってさらに後押しされています。その結果、消費者は自身の栄養状態を監視し、情報に基づいた食事選択を行うためにこれらのサービスを利用する傾向が強まっています。さらに、高齢化が進む日本では、高齢者が健康状態を効果的に管理するためより包括的な健康診断を必要とする傾向があり、市場の拡大に寄与している。加えて、ビタミン検査市場では個別化された健康ソリューションへの移行が進んでいる。消費者は自身のビタミン不足や過剰状態に基づいた個別化された推奨事項を求める傾向が強まっており、この傾向は個人の健康状態を最適化しようとする動きと相まって、個別化された栄養・ウェルネスへの関心の高まりによってさらに加速される見込みである。さらに、遠隔医療サービスの統合によりビタミン検査の利便性が向上し、自宅にいながら結果の受領や相談が可能となっている。全体として、ビタミン検査市場は、進化する消費者嗜好と技術進歩に牽引され、継続的な成長が見込まれる。

高まる健康意識

消費者の健康意識が顕著に高まっており、ビタミン検査サービスへの需要拡大につながっている。個人が栄養摂取のモニタリングに積極的に取り組むようになり、これが市場の成長を促進している。

技術的進歩

検査技術の革新により、ビタミン評価はよりアクセスしやすくユーザーフレンドリーになっています。こうした進歩により、より多くの個人が検査サービスを利用するようになり、市場が拡大する可能性が高いです。

個別化された健康ソリューション

消費者は、自身の特定のビタミンニーズに基づいた個別化された推奨事項をますます求めています。この傾向は、個別化された栄養へのより広範な関心を反映しており、ビタミン検査市場に大きな影響を与えると予想されます。

日本のビタミン検査市場の推進要因

自宅検査キットの需要増加

ビタミン検査市場では、利便性とプライバシーを重視する消費者の嗜好に後押しされ、家庭用検査キットの需要が急増している。自宅で健康管理を行いたいというニーズに応え、企業は家庭用ビタミン検査ソリューションの提供を拡大している。この傾向は、技術とアクセスの容易さを重視する若年層に特に支持されている。2025年には家庭用検査キット市場が25%成長すると予測されており、消費者行動の変化を示している。検査方法のこの進化は、より多くの人々が自身のビタミンレベルを監視するために自己検査を選択するようになるにつれ、ビタミン検査市場を再構築する可能性が高い。

予防医療への注目の高まり

日本のビタミン検査市場は、予防医療への注目の高まりにより成長を遂げている。個人が最適な健康状態を維持することの重要性をより認識するにつれ、ビタミン検査サービスへの需要が増加している。この傾向は、企業や医療機関が提供する健康診断プログラムの増加にも反映されている。2025年には、日本の成人の約60%が定期的な健康診断(多くの場合ビタミンレベル評価を含む)を受けると予測される。消費者が栄養不足を特定し摂取量を最適化しようとする中、この積極的な健康管理アプローチがビタミン検査市場を牽引する見込みである。

高齢化と栄養ニーズ

日本の高齢化はビタミン検査市場の重要な推進力である。65歳以上の人口が相当数を占める中、個別化された栄養ソリューションへの需要が高まっている。高齢者は必須ビタミンの吸収に課題を抱えることが多く、これが全体的な健康に影響を及ぼす欠乏症につながる。医療提供者がビタミンレベルを監視するための定期検査の重要性を強調する中、この人口動態の変化からビタミン検査市場は恩恵を受ける態勢にある。2025年には高齢者人口が総人口の30%以上を占めると予測され、ビタミン検査サービスの需要をさらに加速させる見込みです。

デジタルヘルスソリューションの統合

デジタルヘルスソリューションの統合が日本のビタミン検査市場を変革しています。遠隔医療やモバイルヘルスアプリケーションの普及により、消費者はより容易にビタミン検査サービスを利用できるようになりました。これらのデジタルプラットフォームは検査結果に基づく個別化された推奨を提供し、ユーザー体験を向上させることが多いです。2025年にはビタミン検査の40%以上がデジタルチャネル経由で注文されると予測され、消費者が医療サービスと関わる方法に大きな変化が起きていることを反映している。この傾向はアクセシビリティを高めるだけでなく、個人が自身の健康管理においてより積極的な役割を果たすよう促し、ビタミン検査市場の拡大に寄与している。

栄養不足への意識の高まり

日本国民の間で栄養不足への意識が高まっており、これがビタミン検査市場に大きな影響を与えている。教育キャンペーンや健康増進施策により、総合的な健康維持におけるビタミンの重要性が強調されている。その結果、潜在的な欠乏を特定するためビタミン検査を求める消費者が増加している。2025年には約70%の個人が自身のビタミンレベルについて何らかの知識を持つと推定され、検査サービスへの需要拡大につながると見込まれる。栄養健康を優先する人々が増えるにつれ、この高まる意識がビタミン検査市場の成長を牽引する可能性が高い。

市場セグメントの洞察

タイプ別:ビタミンD25-ヒドロキシ(最大)対ビタミンC(最速成長)

日本のビタミン検査市場では、セグメント価値が市場シェアにおいて多様な分布を示している。ビタミンD25-ヒドロキシは最大のセグメントと認識されており、ビタミンDの健康効果と免疫における重要な役割への認識の高まりが牽引している。一方、ビタミンCは最も成長が速いセグメントとして台頭している。これは主に、パンデミック後の状況において免疫強化サプリメントに対する消費者需要が高まっているためである。これは、消費者の関心が全体的な健康とウェルネスをサポートするビタミンへと移行していることを示している。日本のビタミン検査市場の成長傾向は、主に国民の健康意識の高まりと検査技術の進歩によって影響を受けている。消費者が栄養素の不足とその影響についてより認識するようになるにつれ、包括的なビタミン検査への需要が急増している。オンラインプラットフォームや健康クリニックを通じた検査のアクセス向上も市場成長に大きく寄与している。さらに、日常の健康におけるビタミンの重要性を啓発する教育活動が、このセグメントのさらなる拡大を推進すると予想される。

ビタミンD25-ヒドロキシ(主流)対 ビタミンC(新興)

ビタミンD 25-ヒドロキシ検査は、骨の健康や免疫機能に関連するビタミンDレベルを評価する上で極めて重要な役割を担うため、日本ビタミン検査市場において支配的な検査として最上位の地位を占めています。この分野は、特に高齢者や日光曝露が限られている人々を中心に、適切なビタミンDレベルを維持することの重要性を認識する消費者が増加していることから恩恵を受けています。一方、ビタミンC検査は、免疫力向上や総合的な健康増進効果への認識が高まるにつれ、急速に人気を拡大している。栄養素関連の健康問題への意識が継続的に高まる中、ビタミンCは市場シェアを拡大する見込みであり、ビタミン摂取量を効果的に管理しようとする健康志向の消費者層に訴求している。

技術別:HPLC(最大)対 ELISA検査(最速成長)

日本のビタミン検査市場では、ビタミン濃度の分析における効率性と精度から、高速液体クロマトグラフィー(HPLC)が最大のシェアを占めています。これに続き、複数の検査を同時に実施できる特性によりスループットと効率性を高めるELISA検査が急速に普及しています。市場分布は、検査結果の信頼性と正確性によって推進されるこれらの技術への強い志向を反映しています。技術セグメント内の成長傾向は、検査手法の進歩と医療専門家による正確なビタミン評価への需要増加によって推進されている。健康・ウェルネス分野の拡大に伴い、ビタミン検査への重点化が革新的技術、特に最速の成長が見込まれるELISA検査の採用拡大につながっている。この進化は、医療提供者と患者の双方のダイナミックなニーズに応える、より効率的な検査ソリューションへの移行を強調している。

技術:HPLC(主流)対 ELISA検査(新興)

高速液体クロマトグラフィー(HPLC)は、堅牢性と高分解能で知られる日本ビタミン検査市場の主流技術である。ビタミンを卓越した精度で分離・定量する能力に優れ、信頼性の高い結果を求める検査機関の優先選択肢となっている。一方、ELISA検査は新興技術ながら、高スループットと複数検体の同時検査能力により存在感を増している。迅速な結果提供とコスト効率を重視する臨床現場で需要が高まっている。医療が予防ケアや定期健康診断へ移行する中、両技術の統合はビタミン検査の進歩と多様な医療現場での応用拡大の機会をもたらす。

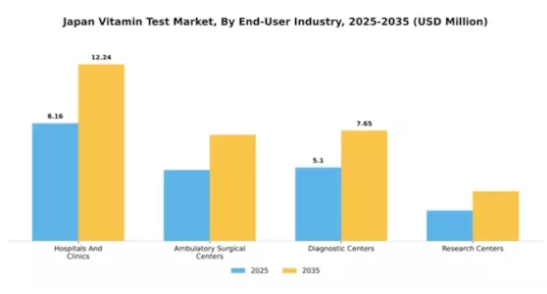

エンドユーザー産業別:病院・診療所(最大)対 外来手術センター(最速成長)

日本のビタミン検査市場では、病院・診療所が豊富なリソースと地域への浸透力を背景に、包括的な診断サービスを提供し最大のシェアを占める。外来手術センターは、外来サービスと予防医療への需要増加に対応し、重要なプレイヤーとして台頭している。診断センターや研究センターも市場に貢献しているが、専門的な検査・分析に焦点を当てているため規模は比較的小さい。このセグメントの成長傾向は、健康とウェルネスへの関心の高まりによるビタミン検査需要の増加に牽引されている。生活習慣病の増加と高齢化もこの分野の拡大に寄与している。検査技術の継続的な進歩と遠隔医療サービスの統合によりアクセシビリティがさらに向上し、今後数年間にわたる持続的な成長が見込まれる。

病院・診療所(主流) vs 外来手術センター(新興)

病院・診療所は日本ビタミン検査市場における主流勢力であり、多様な健康ニーズに対応する幅広いサービスを提供している。確立された存在感と包括的な施設により、広範なビタミン検査を実施可能であり、医療環境において中核的な役割を担っている。一方、外来手術センターは患者利便性を高める外来サービスに焦点を当て、主要プレイヤーとして台頭している。迅速な診断プロセスと専門的なケアが特徴で、健康意識の高い層の拡大に訴求している。この成長は、より迅速で費用対効果の高い効果的な医療ソリューションを求める患者によって推進され、外来手術センターを将来の医療発展における重要な要素として位置づけている。

主要プレイヤーと競争環境

日本のビタミン検査市場は、イノベーション、戦略的提携、デジタルトランスフォーメーションへの注力によって形成される競争環境が特徴である。クエスト・ダイアグノスティックス(米国)、ラボコープ(米国)、ユーロフィン・サイエンティフィック(フランス)などの主要プレイヤーは、市場シェア獲得に向け事業能力の強化を積極的に進めている。Quest Diagnostics(米国)は広範な検査室ネットワークと技術革新への取り組みによりリーダーとしての地位を確立し、LabCorp(米国)は幅広い検査メニューと患者中心のサービスを強調している。ユーロフィンズ・サイエンティフィック(フランス)は、栄養検査の専門知識を活用し、パーソナライズド医療ソリューションへの需要拡大に対応するため、グローバル展開の拡大に注力している。これらの戦略が相まって、企業は市場シェアを争うだけでなく、進化する消費者のニーズに応えようと努める、ダイナミックな競争環境が形成されている。

事業戦略面では、効率性と対応力向上のため、製造の現地化とサプライチェーン最適化が進んでいる。市場は中程度の分散状態にあり、複数の主要プレイヤーが各セグメントに影響力を及ぼしている。この分散構造はニッチプレイヤーの成長を可能にすると同時に、大規模企業は規模の経済を活かしてコスト削減とサービス提供の改善を図っている。主要プレイヤーの総合的な影響力が市場構造を形成し、イノベーションと顧客サービスが最優先される環境を育んでいる。

2025年10月、クエスト・ダイアグノスティックス(米国)は主要ヘルスケア技術企業との提携を発表し、ビタミン検査サービスにAI駆動型分析を統合した。この戦略的動きは検査結果の精度と速度を向上させ、患者の治療成果改善と市場リーダーとしての地位強化につながる見込みである。AI統合は業務効率化だけでなく、個別化医療の拡大傾向にも合致する。個別化された健康ソリューションの重要性が高まる中、この動きは時代の潮流に沿ったものである。

2025年9月、ラボコープ(米国)は包括的な健康診断を求める消費者需要の高まりに対応するため、新たなビタミン・栄養素検査サービスを開始した。この取り組みは、消費者が予防的な健康管理ソリューションをますます求める中、ラボコープのイノベーションへの取り組みと市場動向への理解を反映している。検査サービスの拡充により、同社はより幅広い顧客層を獲得し、市場での競争優位性を高める見込みである。

2025年8月、ユーロフィンズ・サイエンティフィック(フランス)は日本の検査ネットワークを拡大し、栄養検査専門の新施設を設立した。この拡張は、サービス能力を強化し、同地域におけるビタミン検査の需要増に対応するユーロフィンズの戦略を示すものである。事業基盤を拡大することで、ユーロフィンズは現地市場へのサービス提供を強化し、消費者ニーズに効果的に応える体制を整えた。

2025年11月現在、ビタミン検査市場の競争動向はデジタル化、持続可能性、AIなどの先進技術統合によってますます特徴づけられている。戦略的提携は業界構造形成において重要な役割を果たしており、企業が資源と専門知識を結集してイノベーションを推進することを可能にしている。今後、競争上の差別化は価格競争からイノベーション、技術、サプライチェーンの信頼性への重点移行という顕著な変化を伴いながら進化すると予想される。この移行は、急速に変化する市場において適応性と先見性のある戦略の重要性を強調している。

業界動向

日本ビタミン検査市場における最近の動向では、武田薬品工業株式会社、BML株式会社、大塚製薬株式会社などの主要企業を中心に、顕著な活動が観察されている。

2023年9月、武田薬品工業は革新的な健康分析技術に特化したバイオテクノロジー企業の買収を完了し、ビタミン検査分野におけるポートフォリオを強化した。BML株式会社は2023年8月、日本市場における個別化医療ソリューションの需要拡大に対応するため、新たな自宅用ビタミン検査キットの発売を発表した。

過去2年間で、ヒルボッツ株式会社やエーザイ株式会社などの主要プレイヤーがビタミン診断技術の研究開発投資を拡大しており、これが市場成長を大幅に促進すると予想される。

消費者の健康意識の高まりと政府の予防医療推進策により、市場評価額は上昇傾向にある。

2022年7月には中外製薬株式会社が富士フイルム株式会社との提携により製品ラインを拡充。地域における検査能力と製品アクセシビリティの向上を目指し、市場動向に大きな影響を与えた。

将来展望

日本ビタミン検査市場 将来展望

日本のビタミン検査市場は、健康意識の高まりと技術進歩を背景に、2025年から2035年にかけて年平均成長率(CAGR)3.88%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 家庭用モバイルビタミン検査キットの開発。

- 統合検査サービスのための医療提供者との提携。

- 個別化ビタミン検査ソリューションのためのオンラインプラットフォームの拡大。

2035年までに、市場は消費者健康トレンドの進化を反映し、堅調な成長を達成すると予想される。

市場セグメンテーション

日本ビタミン検査市場タイプ別見通し

- ビタミンB12&葉酸検査

- 葉酸(フォレート)検査

- カロテン(β-カロテン)検査

- ビタミンK1検査

- ビタミンE検査

- ビタミンD 25-ジヒドロキシ(カルシトリオール)検査

- ビタミンC検査

- ビタミンB12検査

- ビタミンB6検査

- ビタミンB5検査

- ビタミンB3(ナイアシン)検査

- ビタミンB2(リボフラビン)検査

- ビタミンA(レチノール)検査

- ビタミンB1検査

日本のビタミン検査市場における技術の見通し

- 高速液体クロマトグラフィー(HPLC

- 放射免疫測定法

- ELISA テスト

- 化学発光免疫測定法(CLIA

- 液体クロマトグラフィー-タンデム質量分析

日本のビタミン検査市場におけるエンドユーザー業界の見通し

- 病院および診療所

- 外来手術センター

- 診断センター

- 研究センター

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量分析

- 4.1 医療機器、種類別(百万米ドル)

- 4.1.1 ビタミンB12および葉酸検査

- 4.1.2 葉酸(フォレート)検査

- 4.1.3 カロテン(βカロテン)検査

- 4.1.4 ビタミンK1検査

- 4.1.5 ビタミンE検査

- 4.1.6 ビタミンD25-ジヒドロキシ(カルシトリオール)検査

- 4.1.7 ビタミンC検査

- 4.1.8 ビタミンB12検査

- 4.1.9 ビタミンB6検査

- 4.1.10 ビタミンB5検査

- 4.1.11 ビタミンB3(ナイアシン)検査

- 4.1.12 ビタミンB2(リボフラビン)検査

- 4.1.13 ビタミンA(レチノール)検査

- 4.1.14 ビタミンB1検査

- 4.2 医療機器、技術別(百万米ドル)

- 4.2.1 高性能液体クロマトグラフィー(HPLC)

- 4.2.2 放射免疫測定法

- 4.2.3 ELISA検査

- 4.2.4 化学発光免疫測定法(CLIA)

- 4.2.5 液体クロマトグラフィー-タンデム質量分析法

- 4.3 医療機器、エンドユーザー産業別(百万米ドル)

- 4.3.1 病院および診療所

- 4.3.2 外来手術センター

- 4.3.3 診断センター

- 4.3.4 研究センター 5

- 4.1 医療機器、種類別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 クエスト・ダイアグノスティックス(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ラボコープ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ユーロフィンズ・サイエンティフィック(フランス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 メイヨークリニック研究所(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ZRTラボラトリー(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ジェノバ・ダイアグノスティックス(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 スペクトラセル・ラボラトリーズ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ニュートリショナル・テスティング・サービス(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 クエスト・ダイアグノスティックス(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:タイプ別分析

- 6.3 日本市場:技術別分析

- 6.4 日本市場:エンドユーザー産業別分析

- 6.5 医療機器の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 医療機器のDRO分析

- 6.8 推進要因の影響分析:医療機器

- 6.9 抑制要因の影響分析:医療機器

- 6.10 供給/バリューチェーン:医療機器

- 6.11 医療機器、タイプ別、2024年(%シェア)

- 6.12 医療機器、タイプ別、2024年~2035年(百万米ドル)

- 6.13 医療機器、技術別、2024年(%シェア)

- 6.14 医療機器、技術別、2024年から2035年(百万米ドル)

- 6.15 医療機器、エンドユーザー産業別、2024年(シェア%)

- 6.16 医療機器、エンドユーザー産業別、2024年から2035年 (百万米ドル)

- 6.17 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年 (百万米ドル)

- 7.2.2 技術別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー産業別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合状況