❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

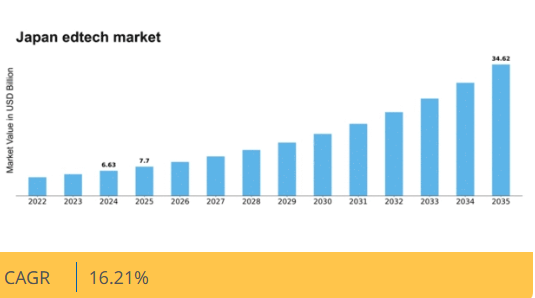

マーケットリサーチフューチャーの分析によると、2024年の日本の教育テクノロジー市場規模は66億3000万米ドルと推定された。日本の教育テクノロジー市場は、2025年の77億米ドルから2035年までに346億2000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)16.2%を示すと予測されている。

主要市場動向とハイライト

日本の教育テクノロジー市場は、技術進歩と個別学習ソリューションへの需要増加を背景に堅調な成長を遂げている。

- 日本教育テクノロジー市場で最大のセグメントは個別学習ソリューションであり、教育者と学習者の双方から注目を集めている。

- モバイル学習アプリケーションは、移動中の教育への移行を反映し、最も急成長しているセグメントとして台頭している。

- 政府の施策と支援は、教育技術におけるイノベーションと投資を促進する上で重要な役割を果たしている。

- 教育分野における技術進歩とスキル開発プログラムへの需要拡大が、市場拡大を推進する主要な要因である。

日本EdTech市場

CAGR

16.21%

市場規模と予測

2024年市場規模66.3億米ドル2035年市場規模346.2億米ドルCAGR(2025-2035年)16.21%

主要プレイヤー

Coursera(米国)、edX(米国)、Khan Academy(米国)、Duolingo(米国)、Udacity(米国)、Pluralsight(米国)、Skillshare(米国)、LinkedIn Learning(米国)

日本の教育テクノロジー市場の動向

日本の教育テクノロジー市場は現在、急速な技術進歩とデジタル学習ソリューションの受容拡大を特徴とする変革期を迎えている。教育プラットフォームへの人工知能(AI)と機械学習の統合は、多様な学生のニーズに応える個別化された学習体験の向上に寄与している。さらに、遠隔学習ツールへの需要増加は、柔軟性とアクセシビリティを優先する教育パラダイムシフトを示唆している。この進化は、コンテンツへの関与と成果向上を図る革新的手法を求める教育機関と学習者の双方によって推進されている可能性が高い。加えて、日本政府はデジタル教育イニシアチブを積極的に推進しており、これが教育テクノロジー市場のさらなる成長を刺激する可能性がある。インフラとリソースへの投資は、教育実践の近代化への取り組みを示しています。その結果、スタートアップ企業から既存企業まで、様々なステークホルダーが独自のソリューションを携えて市場に参入しています。このダイナミックな環境は競争と革新を促進し、日本の教育環境をより強固なものにする可能性があります。

個別学習ソリューションの台頭

教育テクノロジー市場では、個別学習ソリューションが顕著に増加しています。これらのプラットフォームはデータ分析と人工知能を活用し、個々の生徒のニーズに合わせた教育体験を提供します。この傾向は、生徒が自身のペースで進捗できる適応型学習環境への移行を示唆しており、学習意欲と定着率の向上につながります。

政府の取り組みと支援

デジタル教育促進を目的とした政府の施策は、教育技術市場に大きな影響を与えています。教室での技術導入を奨励する政策やデジタルインフラへの投資は、教育の質向上への強い意志を示しています。この支援は、教育機関と技術プロバイダー間の連携強化につながる可能性があります。

モバイル学習アプリケーションの成長

モバイル学習アプリケーションの普及が教育技術市場を再構築している。スマートフォンやタブレットの広範な利用により、教育コンテンツへのアクセスが容易になっている。この傾向は、移動中の学習の重要性を浮き彫りにしており、学生がいつでもどこでも教材と関わることを可能にし、継続的な教育の文化を育んでいる。

日本の教育テクノロジー市場を牽引する要因

生涯学習への重視

生涯学習の概念が日本で注目を集め、教育テクノロジー市場に大きな影響を与えている。労働力の高齢化と産業の進化に伴い、継続的な教育の必要性が認識されつつある。この変化により、個人は従来の学校教育を超えた学習機会を求めるようになっている。データによれば、成人教育プログラムへの参加率は近年約25%増加している。教育テック企業はこの傾向を捉え、柔軟でアクセスしやすい学習オプションを提供する成人学習者向けプラットフォームを開発している。生涯学習へのこの重点化は、より多くの個人が生涯を通じて教育を追求するにつれ、教育テック市場の成長を持続させる可能性が高い。

遠隔学習ソリューションへの移行

日本の教育テック市場では、遠隔学習ソリューションへの顕著な移行が起きている。この移行は、多様な学生のニーズに対応する柔軟な学習環境への需要増加によって推進されている。教育機関は従来の教室環境外での学習を促進するためオンラインプラットフォームを導入している。データによれば、日本の大学・短期大学における遠隔学習ツールの導入率は約40%増加した。ハイブリッド学習モデルの利点を認識する機関が増えるにつれ、この傾向は継続すると見込まれる。結果として、教育技術市場は教育者と学習者の双方に対応する多様な遠隔学習ソリューションを包含する方向へ進化している。

教育分野における技術革新

日本の教育技術市場は、急速な技術進歩により急成長を遂げている。人工知能(AI)、機械学習、拡張現実(AR)などの革新技術が従来の教育手法を変革している。これらの技術は個別学習体験を実現し、生徒一人ひとりのニーズに対応する。例えばAI駆動プラットフォームは生徒の成績データを分析し、教育コンテンツを最適化することで学習意欲と定着率を高める。これらの技術の統合により、市場価値は大幅に増加すると予測されており、年間約15%の成長率が見込まれています。この傾向は、教育成果を向上させる革新的ソリューションへの強い需要を示しており、エドテック市場の成長を牽引しています。

スキル開発プログラムへの需要拡大

日本のエドテック市場では、スキル開発プログラムへの需要が急増しています。雇用市場が変化する中、個人は関連スキルを身につけられる教育リソースを求めています。この傾向は、継続的な学習が不可欠なテクノロジー分野などで特に顕著である。コーディング、データ分析、デジタルマーケティングに焦点を当てたオンラインコースの受講者数が、近年50%以上増加しているとの報告がある。教育機関や教育テクノロジー企業は、業界のニーズに沿った対象を絞ったプログラムを提供することで対応している。学習者が実践的な知識と能力を優先する中、このスキル開発への注力は教育テクノロジー市場のさらなる成長を促進する可能性が高い。

教育技術への投資増加

日本の教育技術市場への投資は増加傾向にあり、教育における技術の重要性に対する認識の高まりを反映している。民間・公共セクター双方が教育技術の開発・導入に資金を投入している。日本の教育技術スタートアップへのベンチャーキャピタル投資は近年30%以上増加したと報告されている。この資金流入は、学習体験を向上させる新たなプラットフォームやツールの創出を促進している。さらに教育機関は技術統合に予算を拡大しており、これが教育技術市場のさらなる成長を促進する見込みです。結果として市場は競争激化の一途をたどり、多数のプレイヤーがシェア獲得を競っています。

市場セグメント分析

教育技術市場のソリューションタイプ別分析

ソリューションタイプ別では、日本の教育技術市場は適応型学習システム、従来型eラーニングプラットフォーム、没入型学習、協働型学習システムに分類されます。適応型学習システムは人工知能(AI)とデータを活用し、生徒一人ひとりに合わせた授業をカスタマイズすることで、学習プロセスをより魅力的で効果的なものにします。日本では、これらのプラットフォームが小学校・高校、大学、職場研修など様々な分野で広く採用されつつあります。スキルベースの進捗システムでは、生徒が各自のペースで各スキルを習得・マスターするため、強固な基礎を築き、各トピックを段階的に完全に理解することを保証します。

「GIGAスクール推進」などの政府施策も、日本における適応型学習技術の普及に貢献しています。

図2:ソリューション別日本EdTech市場シェア(2024年および2035年、単位:百万米ドル)

出典:二次調査、一次調査、Market Research Futureデータベースおよびアナリストレビュー

EdTech市場:年齢層/対象者別インサイト

年齢層/対象者別に見ると、日本のEdTech市場は中学校(13~17歳)、高等学校(18~22歳)、大学(22~30歳)、生涯学習者/成人教育(30~35歳)に区分される。2024年現在、大学・短大(22~30歳)セグメントが日本のEdTech分野で最大の市場シェアを占めている。これは主に、多くの大学・短大が学生の学習効率と柔軟性を高めるため、より多くのデジタル学習ツールを導入しているためである。この年齢層の学生は、新たなスキル習得やキャリア形成に役立つ専門的トレーニングにも強い関心を持っている。

このため、学校ではオンラインと対面学習を組み合わせた方法を採用し、教育へのアクセスと利便性を高めています。これらの要因が相まって、高等教育セグメントは現在、日本のEdTech市場で最大の規模となっています。

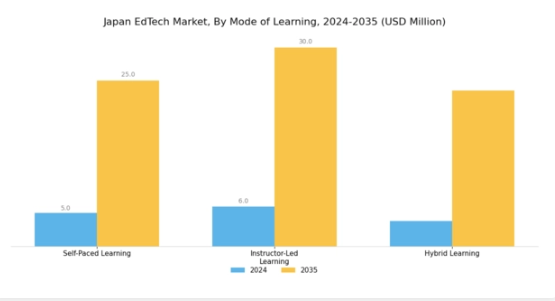

EdTech市場の学習形態別インサイト

学習形態に基づき、日本のEdTech市場は「自己ペース学習」「講師主導型学習」「ハイブリッド学習」に分類されます。3つの主要学習形態(自己ペース学習、講師主導型学習、ハイブリッド学習)の中で、自己ペース学習が最大の市場シェアを占めています。これは、学習者が自身のペースで教育コンテンツにアクセスできる柔軟性によるものです。さらに、自己ペース学習は通常、事前録画されたコンテンツと自動化された評価に依存するため、講師主導型やハイブリッド形式に比べて費用対効果が高く、大規模な学習者グループへの拡張が可能です。

この拡張性は、幅広い対象者への研修・教育提供を目指す組織や機関にとって特に有益です。

EdTech市場カテゴリー別インサイト

カテゴリー別では、日本のEdTech市場は「学術学習」「競争試験対策」「スキル開発」に分類されます。学術学習が最大のシェアを占め、Study Sapuriなどのプラットフォームが中学生から大学生までをデジタル授業で支援しています。競争試験対策は、特に大学入試において依然として重要である。スキル開発は、技術、ビジネス、語学学習における柔軟なオンラインコースを求める専門家層に牽引され、急速に拡大している。デジタル学習に対する政府支援とGIGAスクール事業も、これら3カテゴリー全体でのEdTech導入促進に寄与している。

主要プレイヤーと競争環境

日本のEdTech市場は、急速な技術進歩と柔軟な学習ソリューションへの需要増加により、ダイナミックな競争環境が特徴である。Coursera(米国)、edX(米国)、Duolingo(米国)などの主要プレイヤーは、これらのトレンドを捉えるべく戦略的なポジショニングを進めている。Coursera(米国)は日本の大学との提携拡大に注力し、現地ニーズに合わせたコース提供を強化している。一方、edX(米国)は、著名機関との連携による認定プログラムの提供を通じて品質へのこだわりを強調し、より伝統的な教育層にアピールしている。Duolingo(米国)は、ゲーミフィケーションとAIを活用したユーザーエンゲージメントの向上に注力しており、特に語学学習分野で効果を発揮している。これらの戦略が相まって、イノベーションとローカライズされたコンテンツを中核とする競争環境が形成されている。

事業戦略面では、日本学習者のニーズに応えるため、各社が提供内容のローカライズを加速している。言語の現地化だけでなく、コンテンツの文化的適応も含まれる。市場構造は既存プレイヤーと新興スタートアップが混在する中程度の分散状態にある。主要プレイヤーの影響力は大きく、品質とユーザー体験の基準を設定しており、中小企業がこれを模倣しようと努める傾向がある。

2025年10月、Coursera(米国)は日本の主要大学と提携し、現地労働者向けに特化したオンライン講座シリーズを開発すると発表した。この戦略的動きは、Courseraの日本における信頼性を高め、専門能力開発を求める幅広い層を惹きつける可能性が高い。提供内容を現地の教育基準に合わせることで、Courseraは市場での地位を強化し、ユーザーエンゲージメントを促進できるだろう。

2025年9月、edX(米国)は日本の恵まれない学生向けに特定コースを無償提供する新イニシアチブを開始した。この取り組みはedXの社会的責任へのコミットメントを示すと同時に、公平な教育のリーダーとしての地位を確立するものである。アクセシビリティ課題への対応により、edXはユーザー基盤の拡大と教育機関・学習者双方からの信頼醸成が期待される。

2025年11月、Duolingo(米国)はユーザーの学習実績と嗜好に基づき言語学習体験をパーソナライズする新AI機能を導入した。学習者から支持が高まる個別学習パスにより、ユーザー定着率と満足度向上が期待される。先進技術をプラットフォームに統合することで、Duolingoは言語学習市場における競争優位性を強化する可能性がある。

2025年11月現在、教育技術市場の主要トレンドはデジタル化、持続可能性、AI技術の統合への強い注力である。企業間の戦略的提携が業界構造を形作り、イノベーション促進と事業範囲拡大を牽引している。競争優位性は従来の価格競争から、技術革新・ユーザー体験・サプライチェーン信頼性への焦点移行が予想される。これらの潮流を効果的に活用できる企業が市場のリーダーとして台頭する可能性が高い。

業界動向

2024年2月 – Quipper(リクルートホールディングス):Quipperは主力プラットフォーム「Study Sapuri」を拡充し、高校・大学入試対策強化を目的としたAI駆動型個別学習ツールを導入。適応型動画講義、進捗管理、学習者の成績に応じて調整されるインタラクティブクイズを新たに搭載。また、教室での指導とデジタルコンテンツを組み合わせたハイブリッド学習モデルの試験導入に向け、全国の複数学校と提携。学習成果の向上と地域間教育格差の解消を目指す。

2024年2月 – ベネッセコーポレーション: ベネッセは「新進ゼミ」プラットフォームを更新し、デジタル学習ツールをさらに強化した。新バージョンではゲームのような楽しい機能や、保護者が子供の進捗を容易に追跡できる専用ダッシュボードを追加。柔軟な学習オプションを求める家庭が増える中、オンライン個別指導サービスも拡充。EdTechスタートアップと提携し、日本の学校カリキュラムに合致した新たな教材を開発している。

今後の展望

日本のEdTech市場の見通し

日本のEdTech市場は、技術進歩・デジタル導入拡大・教育ニーズの変化を背景に、2025年から2035年にかけて年平均成長率(CAGR)16.21%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型個別学習プラットフォームの開発

- 遠隔教育向けモバイル学習アプリケーションの拡大

- 教室環境におけるVR/AR技術の統合

2035年までに、日本の教育テクノロジー市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本教育テクノロジー市場タイプ別見通し

- ハードウェア

- ソフトウェア

- コンテンツ

日本教育テクノロジー市場アプリケーション別見通し

- 就学前

- K-12

- 高等教育

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 情報通信技術(ICT)、タイプ別(10億米ドル)

- 4.1.1 ハードウェア

- 4.1.2 ソフトウェア

- 4.1.3 コンテンツ

- 4.2 情報通信技術、用途別(10億米ドル)

- 4.2.1 就学前教育

- 4.2.2 K-12教育

- 4.2.3 高等教育

- 4.2.4 その他 5

- 4.1 情報通信技術(ICT)、タイプ別(10億米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Coursera(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 edX(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 カーンアカデミー(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な展開

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Duolingo(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主な展開

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Udacity(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Pluralsight(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Skillshare(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 LinkedIn Learning(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 Coursera(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるタイプ別分析

- 6.3 日本市場における用途別分析

- 6.4 情報通信技術(ICT)の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 情報通信技術(ICT)のDRO分析

- 6.7 情報通信技術(ICT)の推進要因影響分析

- 6.8 抑制要因の影響分析:情報通信技術

- 6.9 供給/バリューチェーン:情報通信技術

- 6.10 情報通信技術、タイプ別、2024年(%シェア)

- 6.11 情報通信技術(ICT)、種類別、2024年から2035年(10億米ドル)

- 6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.13 情報通信技術、用途別、2024年から2035年(10億米ドル)

- 6.14 主要競合他社のベンチマーク7 表一覧

- 7.1 仮定の一覧

- 7.2 日本市場規模の推定値;予測

- 7.2.1 タイプ別、2025-2035年(10億米ドル)

- 7.2.2 用途別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境