❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

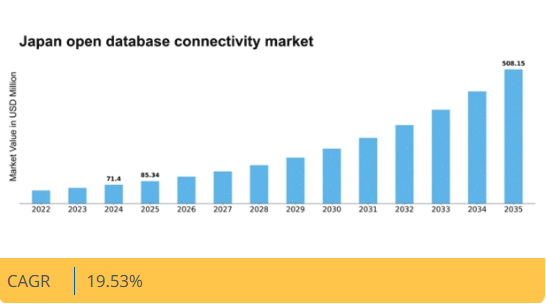

マーケットリサーチフューチャーの分析によると、オープンデータベース接続性(ODBC)市場の規模は2024年に71.4百万米ドルと推定された。日本のオープンデータベース接続性市場は、2025年の8534万米ドルから2035年までに5億815万米ドルへ成長し、予測期間(2025年~2035年)において19.5%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のオープンデータベース接続性(ODBC)市場は、技術進歩と進化するデータニーズに牽引され、堅調な成長を遂げている。

- リアルタイムデータアクセスへの需要が高まっており、即時情報利用という広範なトレンドを反映している。

- 組織が機密情報の保護を優先する中、データセキュリティとコンプライアンスが焦点となっている。

- 先進技術の統合が市場構造を変革しており、クラウドソリューションが導入を主導している。

- クラウドソリューションの採用拡大とデータ分析への注力強化が、市場拡大を推進する主要な要因である。

日本オープンデータベース接続市場

CAGR

19.53%

市場規模と予測

2024年市場規模71.4 (百万米ドル)2035年市場規模508.15 (百万米ドル)CAGR (2025 – 2035)19.53%

主要企業

Oracle Corporation (US), Microsoft Corporation (US), IBM Corporation (US), SAP SE (DE), Amazon Web Services (US), Google LLC (US), Snowflake Inc. (US), Cloudera, Inc. (US), Teradata Corporation (US)

日本のオープンデータベース接続性市場の動向

オープンデータベース接続性市場は現在、様々なプラットフォーム間でのシームレスなデータ統合に対する需要の高まりを背景に、顕著な進化を遂げています。組織は、情報へのリアルタイムアクセスを可能にする効率的なデータ管理ソリューションの必要性を認識しつつあります。この傾向は、タイムリーなデータ取得が意思決定プロセスを大幅に強化できる金融、医療、小売などの分野で特に顕著です。

さらに、クラウドコンピューティングや人工知能を含む技術の進歩が市場構造を変革し、より高度なデータベース接続ソリューションを可能にしている。その結果、企業は業務効率化だけでなく、データセキュリティと規制順守を確保するツールへの投資を拡大する見込みである。加えて、日本の規制環境はデータプライバシーと保護の強化に焦点を当てて進化している。この変化により、企業はこれらの規制に準拠したより堅牢なデータベース接続ソリューションの導入を迫られている。データガバナンスへの重点化は、コンプライアンス要件を満たすだけでなくデータ品質全体を向上させるシステムの導入を求める企業により、市場内のイノベーションを促進すると予想されます。結果として、オープンデータベース接続市場は成長の兆しを見せており、企業はこうした変化する動向に適応し、技術を活用してデータ戦略を最適化しています。

リアルタイムデータアクセスへの需要増加

組織は、データへの即時アクセスを可能にし、業務効率と意思決定を強化するソリューションを優先しています。

データセキュリティとコンプライアンスへの注力

規制の進化に伴い、企業はデータ保護と法的基準の順守を保証する接続ソリューションへの投資を進めています。

先進技術の統合

AIとクラウドコンピューティングの採用はデータベース接続を変革し、より高度で効率的なデータ管理を可能にしています。

日本のオープンデータベース接続市場を牽引する要因

IoTエコシステムの拡大

日本におけるモノのインターネット(IoT)エコシステムの拡大は、オープンデータベース接続性市場にとって重要な推進要因である。より多くのデバイスが相互接続されるにつれ、様々なプラットフォーム間での効率的なデータ交換と統合の必要性が極めて重要となる。日本のIoT市場は大幅に成長すると予測されており、2025年までに100億ドルに達する可能性があるとの見方もある。この成長は、IoTデバイスによって生成されるデータ流入を処理できるオープンデータベース接続性ソリューションの需要を生み出す。その結果、企業はシームレスな接続を可能にする技術への投資を進め、オープンデータベース接続市場の機能性と普及範囲を拡大させる見込みである。

データ分析への注目の高まり

日本では、データ分析への注目の高まりがオープンデータベース接続市場に大きな影響を与えている。組織はデータ駆動型意思決定の価値をますます認識しており、これには堅牢なデータベース接続ソリューションが不可欠である。日本のアナリティクス市場は今後数年間で約15%のCAGRで成長すると予測されており、大規模データセットを効率的に処理・分析できるツールへの強い需要を反映しています。この傾向により、企業は様々なプラットフォーム間でリアルタイムのデータアクセスと統合を可能にするオープンデータベース接続ソリューションへの投資を推進しています。企業がアナリティクスの力を活用しようと努める中、オープンデータベース接続市場はデータ活用へのこの高まる焦点から恩恵を受ける態勢にあります。

規制コンプライアンス要件

日本のオープンデータベース接続性市場は、厳格な規制コンプライアンス要件によっても形成されています。組織は個人情報保護法(APPI)など様々なデータ保護法への遵守が義務付けられています。これらの規制は安全かつコンプライアンスに準拠したデータ処理を必要とし、結果としてデータの完全性とセキュリティを確保するオープンデータベース接続性ソリューションの需要を牽引しています。企業は接続性を促進するだけでなく法的基準にも準拠するソリューションをますます求めています。この傾向は、企業がデータ管理戦略においてコンプライアンスを優先するにつれ、オープンデータベース接続性市場の成長を促進する可能性が高い。

クラウドソリューションの採用拡大

日本のオープンデータベース接続性市場は、クラウドベースソリューションの採用拡大により顕著な成長を遂げている。組織はデータをクラウドプラットフォームに移行しており、シームレスなデータベース接続性が不可欠となっている。この移行は、スケーラビリティ、柔軟性、コスト効率性へのニーズによって推進されている。最近のデータによると、日本のクラウドサービス市場は2025年までに約200億ドル規模に達すると予測されており、堅調な成長軌道を示している。企業がクラウド技術を活用しようとする中、効率的なデータアクセスと統合を可能にするオープンデータベース接続ソリューションへの需要は高まる見込みだ。この傾向は、様々なクラウドサービス間の相互運用性の重要性を浮き彫りにし、オープンデータベース接続市場全体の機能性を高めている。

デジタルトランスフォーメーションへの注目の高まり

日本のオープンデータベース接続性市場は、様々な業界におけるデジタルトランスフォーメーションへの注目の高まりにより急成長を遂げている。組織はデジタルイニシアチブを通じて業務の近代化と顧客体験の向上に努めている。この変革にはしばしば異なるデータソースやシステムの統合が必要であり、堅牢なデータベース接続ソリューションが求められる。企業がデジタルツールやプラットフォームに投資するにつれ、これらの取り組みを支援するオープンデータベース接続性ソリューションへの需要は増加すると予想される。この傾向は、より俊敏で応答性の高いビジネスモデルへの移行を示しており、オープンデータベース接続性市場のさらなる成長を促進しています。

市場セグメントの洞察

日本のオープンデータベース接続性市場セグメントの洞察

日本のオープンデータベース接続性市場セグメントの洞察

オープンデータベース接続性市場のオペレーティングシステムに関する洞察

オープンデータベース接続性市場のオペレーティングシステムに関する洞察

日本のオープンデータベース接続性市場は、特にオペレーティングシステムセグメントにおいて著しい成長を遂げています。このセグメントは、様々なソフトウェアアプリケーション間で標準化されたデータベースアクセスを提供する上で重要な役割を果たしています。日本企業においてデータベースとアプリケーション間のシームレスな接続性へのニーズが高まる中、このセグメントは中核的な存在となっている。

市場動向においては、Windowsが幅広い互換性と多様なアプリケーションへの包括的なサポートを提供し、日本の多くの企業にとって優先選択肢として市場を支配し続けている。macOSはシェアこそ小さいものの、デザイン性と使いやすさを重視するクリエイティブプロフェッショナルや業界に熱心な支持層を持ち、市場の多様な嗜好を反映している。

一方、Linuxは特に技術に精通したユーザーや、オープンソースソリューションとカスタマイズを優先する企業の間で支持を拡大しており、日本のOS環境全体の多様化に寄与している。さらに「その他」と分類されるセグメントには、特定のニーズや嗜好に応える新興・ニッチOSが含まれており、日本市場における各セクターの独自的な要求を浮き彫りにしている。

デジタル化の進展とデータ駆動型意思決定への依存度上昇は、汎用性と効率性を兼ね備えたOSの需要を喚起しており、これが日本オープンデータベース接続性市場の成長と拡大を支えている。多様なデータベース技術との連携能力は、進化するデジタルエコシステムにおいてこれらのOSが不可欠な存在であり続けることを保証する。日本の技術インフラ整備への取り組みは、この分野におけるイノベーションの肥沃な土壌を提供しており、様々な業界の組織における業務効率の向上とデータアクセシビリティの強化につながる可能性が高い。全体として、日本オープンデータベース接続性市場のオペレーティングシステムセグメントは重要な意義を持ち、技術導入、組織のニーズ、および地域におけるデータ接続ソリューションの重要性増大という広範なトレンドを反映している。

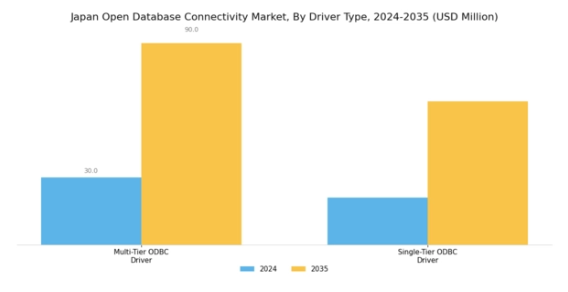

オープンデータベース接続性市場のドライバータイプ別インサイト

オープンデータベース接続性市場のドライバータイプ別インサイト

日本のオープンデータベース接続性市場、特にドライバータイプ分野では、ソフトウェアアプリケーションがデータベースと効果的に通信するために不可欠な多様な製品が提供されている。マルチティアODBCドライバーは、様々なネットワークレベルでの接続を可能にする能力から人気が高まっており、堅牢なデータ管理機能を必要とする大規模企業に最適である。

このタイプのドライバは複雑なアーキテクチャをサポートし、スケーラビリティを向上させるため、急速に進化する日本の技術環境において不可欠である。一方、シングルティアODBCドライバはデータベース接続プロセスを簡素化し、使いやすさを優先する小規模なアプリケーションや企業に適した直感的なアプローチを提供する。

データベースとのやり取りの必要性がそれほど高くない環境では、パフォーマンス効率の高さから、日本の多くの組織がこのドライバを好んで採用しています。技術が進歩し続ける中、どちらのタイプのドライバも、シームレスなデータベース接続を確保する上で非常に重要であり、それによって企業は意思決定や業務効率のためにデータを効果的に活用できるようになります。

これらの技術への継続的な投資は、日本の堅牢な情報技術インフラを支える上で、ODBCドライバの価値と必要性を浮き彫りにしています。

オープンデータベース接続性市場展開の洞察

オープンデータベース接続性市場展開の洞察

日本のオープンデータベース接続性市場、特に展開セグメントは、企業がデータ統合とアクセシビリティソリューションを優先する傾向が強まる中、大きな成長可能性を示しています。この市場における展開の重要性は、日本の様々な業界で柔軟なデータ管理システムへの需要が高まり、クラウドとオンプレミス双方のソリューション導入を促進していることで裏付けられています。

スケーラビリティとコスト効率性を提供するクラウド導入は、多額の先行投資なしに業務効率とデータアクセシビリティの向上を図る企業の間で人気が高まっている。一方、オンプレミス導入は、厳格なデータセキュリティとコンプライアンス要件を持つ組織にとって依然として重要であり、機密データの管理を優先する金融や医療などの分野で好まれることが多い。

市場動向からは、組織のデジタルトランスフォーメーションが進むにつれ、統合的で効率的な導入ソリューションへの需要が継続的に高まり、日本オープンデータベース接続性市場全体における重要な要素となることが示唆されている。全体として、このセグメントは技術進歩による新興トレンドと、日本のデータ接続環境を形成する持続的な伝統的嗜好とのバランスを体現している。

オープンデータベース接続性市場 エンドユーザーインサイト

オープンデータベース接続性市場 エンドユーザーインサイト

日本のオープンデータベース接続性市場は、多様なエンドユーザーセクターで活発な動きを見せており、幅広い応用範囲を実証している。製造業や医療業界では、業務の効率化、生産性の向上、データ管理の改善を図るため、効果的なデータベース接続システムへの依存度が高まっている。

銀行・金融サービス・保険(BFSI)セクターでは、安全な取引と規制順守のための堅牢な接続ソリューションが採用されており、信頼性と効率性に対する重要なニーズを反映している。政府セグメントでは、先進的な接続システムの導入が市民サービスと透明性のあるデータ処理を支援している。

ITおよび通信セクターでは、シームレスな通信とデータ交換を支えるオープン接続フレームワークへの需要が急増している。電子機器メーカーは、サプライチェーンの最適化と製品ライフサイクル管理の改善のためにデータベース接続を統合している。さらに自動車産業では、高度道路交通システム(ITS)やコネクテッドカー開発における接続性の役割が重視されている。

総じて、日本のオープンデータベース接続性におけるエンドユーザー環境は、技術進歩と業界横断的な意思決定能力向上の必要性により、リアルタイムデータアクセス・自動化・異業種間相互運用性が各セクターで重視される傾向が強まっている。

主要プレイヤーと競争環境

日本のオープンデータベース接続性市場は、急速な技術進歩とデータ統合ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴である。オラクル・コーポレーション(米国)、マイクロソフト・コーポレーション(米国)、アマゾン・ウェブ・サービス(米国)などの主要プレイヤーは、広範なポートフォリオと革新的な能力を活用する戦略的ポジションを確立している。オラクル・コーポレーション(米国)はクラウドインフラの強化に注力し、マイクロソフト・コーポレーション(米国)はシームレスなデータ接続を実現するAzureプラットフォームを重視している。Amazon Web Services(米国)は、特にデータ分析と機械学習分野でサービス提供を拡大し続けており、これらが一体となって、イノベーションと顧客中心のソリューションを優先する競争環境を形成している。この市場における主要なビジネス戦略には、日本企業の特定のニーズに応えるためのサービスのローカライズとサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っている。ただし、大手企業の影響力は絶大であり、業界標準を設定し技術革新を牽引する役割を担っているため、中小規模の企業はしばしばこれらに追随する形となる。

10月にはオラクル・コーポレーション(米国)が、日本を代表する通信事業者との重要な提携を発表し、現地企業向けにカスタマイズされたクラウドサービスの強化を図った。この戦略的動きは、オラクルの市場での存在感を高め、日本企業における同社のデータベースソリューションの採用を促進し、ひいては同地域における競争優位性を強化する可能性が高い。

9月にはマイクロソフト(米国)が、AzureデータベースサービスへのAI機能統合を目指す新イニシアチブを発表した。この動きは、先進的なデータソリューションを求める幅広い顧客層の獲得を視野に入れつつ、技術革新の最前線に留まるという同社の姿勢を示すものである。AIの統合により業務効率が向上し、ユーザーにはより高度な分析ツールが提供される見込みだ。

8月、アマゾン ウェブ サービス(米国)は、リアルタイム分析とデータ管理に焦点を当てた日本市場向けの新データ統合サービスを開始した。この取り組みは、AWSが現地の需要に応える戦略を反映しており、クラウドサービス分野における主導的地位を固めようとする意図を強調している。日本企業の固有の要件に対応することで、AWSは顧客ロイヤルティを高め、自社サービスのさらなる採用を促進する可能性が高い。

11月現在、オープンデータベース接続性市場におけるトレンドは、デジタル化、サステナビリティ、AI技術の統合によって大きく影響を受けている。主要プレイヤー間の戦略的提携が競争環境を形作り、イノベーションと協業を促進している。価格競争から技術的差別化とサプライチェーンの信頼性への焦点移行が顕著になりつつある。イノベーションを優先し、変化する市場ニーズに適応する企業が、この急速に変化する環境においてリーダーとして台頭する可能性が高い。

業界動向

日本におけるオープンデータベース接続(ODBC)市場は、企業がクラウドネイティブおよびハイブリッドデータソリューションをより迅速に採用するにつれて大幅に成長している。オラクルは2025年2月、高性能トランザクションシステム向けの強化されたODBCドライバをリリースし、日本の企業向けアプリケーションとの統合を容易にした。

2025年3月、MongoDBはローカライズされたコネクタをリリースし、eコマースおよび銀行業界におけるNoSQLデータベースのサポートを強化した。2025年4月、SybaseとCData Softwareはリアルタイムデータ通信の改善と多様な環境間相互運用性を優先したアップデートを公開。同年5月にはMariaDBとRed Hatが、マルチクラウド展開と中堅・大企業向けスケーラビリティに焦点を当てた日本向けODBCソリューションを発表した。

SAP、MySQL、PostgreSQLが提供するODBCパッケージには、安全かつ迅速なデータアクセス機能が付加された。2025年6月には、Snowflake、IBM、Amazon、Teradata、Microsoftが相互運用性の強化、強力な分析機能、円滑なクラウド統合を可能にする補完製品を導入した。

これらのプログラムは、IT、金融、製造、小売セクターの企業が、マルチデータベース環境における業務効率の向上、データ管理の合理化、デジタルトランスフォーメーションの加速を支援する。また、標準化され、柔軟かつスケーラブルなデータ接続ソリューションに対する日本の関心の高まりを反映している。

将来展望

日本のオープンデータベース接続性(ODBC)市場 将来展望

日本のオープンデータベース接続性(ODBC)市場は、技術進歩とデータ統合ニーズの増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)19.53%で成長すると予測されています。

新たな機会は以下の分野にあります:

- シームレスなデータアクセスを実現する高度なAPI管理ソリューションの開発。

- スケーラビリティ強化のためのクラウドベースデータベースサービスの拡大。

- データインサイトの向上に向けたAI駆動型分析ツールの導入。

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本オープンデータベース接続性市場 エンドユーザー別展望

- 製造業

- BFSI(銀行・金融・保険)

- 政府

- IT・通信

- エレクトロニクス

- 医療

- 自動車

- その他

日本オープンデータベース接続性市場 導入形態別展望

- クラウド

- オンプレミス

日本オープンデータベース接続性市場 ドライバータイプ別展望

- マルチティアODBCドライバー

- シングルティアODBCドライバー

日本オープンデータベース接続性市場 オペレーティングシステム別展望

- Windows

- macOS

- Linux

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、OS別(百万米ドル)

- 4.1.1 Windows

- 4.1.2 macOS

- 4.1.3 Linux

- 4.1.4 その他

- 4.2 情報通信技術、ドライバータイプ別(百万米ドル)

- 4.2.1 マルチティアODBCドライバー

- 4.2.2 シングルティアODBCドライバー

- 4.3 情報通信技術、導入形態別(百万米ドル)

- 4.3.1 クラウド

- 4.3.2 オンプレミス

- 4.4 情報通信技術、エンドユーザー別(百万米ドル)

- 4.4.1 製造業

- 4.4.2 BFSI

- 4.4.3 政府

- 4.4.4 ITおよび通信

- 4.4.5 エレクトロニクス

- 4.4.6 ヘルスケア

- 4.4.7 自動車

- 4.4.8 その他

- 4.1 情報通信技術(ICT)、OS別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術(ICT)分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術(ICT)分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 オラクル・コーポレーション(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 マイクロソフト・コーポレーション(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 IBM Corporation (米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 SAP SE(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Amazon Web Services(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Google LLC(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Snowflake Inc. (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Cloudera, Inc. (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 テラデータ・コーポレーション(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 オラクル・コーポレーション(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 オペレーティングシステム別日本市場分析

- 6.3 日本市場における駆動装置タイプ別分析

- 6.4 日本市場における導入形態別分析

- 6.5 日本市場におけるエンドユーザー別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のドライバー・リスク要因分析

- 6.9 ドライバー影響分析:情報通信技術(ICT)

- 6.10 抑制要因影響分析:情報通信技術(ICT)

- 6.11 供給/バリューチェーン: 情報通信技術

- 6.12 情報通信技術、オペレーティングシステム別、2024年(%シェア)

- 6.13 情報通信技術、オペレーティングシステム別、2024年~2035年(百万米ドル)

- 6.14 情報通信技術(ICT)、ドライバータイプ別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、ドライバータイプ別、2024年~2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、導入形態別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 オペレーティングシステム別、2025-2035年(百万米ドル)

- 7.2.2 ドライバータイプ別、2025-2035年(百万米ドル)

- 7.2.3 導入形態別、2025-2035年(百万米ドル)

- 7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携