❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

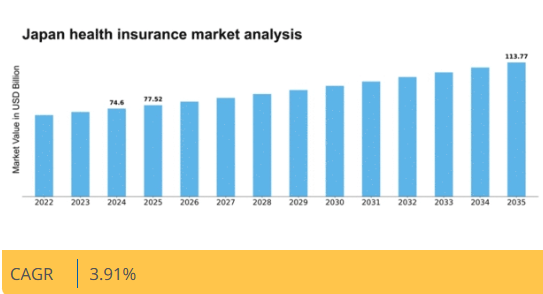

マーケットリサーチフューチャーの分析によると、2024年の日本の健康保険市場規模は746億米ドルと推定された。日本の健康保険市場は、2025年の775億1,000万米ドルから2035年までに1,137億7,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3.9%を示すと予測されている。

主要市場動向とハイライト

日本の健康保険市場は、デジタル化と予防医療への大きな転換期を迎えています。

- 市場は著しいデジタル変革を経験しており、サービス提供と顧客エンゲージメントの強化が進んでいます。

- 予防医療の優先度が高まっており、消費者の健康管理戦略の変化を反映しています。

- 高齢化が進む中、特に最大のセグメントである高齢者ケアにおいて、包括的な保障ソリューションへの需要が高まっています。

- 医療費の上昇と消費者の意識向上は、市場動向に影響を与える主要な推進要因である。

日本の健康保険市場

CAGR

3.91%

市場規模と予測

2024年市場規模74.6 (10億米ドル)2035年市場規模113.77 (10億米ドル)CAGR (2025 – 2035)3.91%

主要企業

UnitedHealth Group (US), Anthem (US), Aetna (US), Cigna (US), Humana (US), Kaiser Permanente (US), MediCare (US), Allianz (DE), AXA (FR)

日本の健康保険市場の動向

日本の健康保険市場は、公的保険と民間保険が独自に融合した特徴を有しています。これらを組み合わせることで、国民全体をカバーする包括的な制度が構築されています。国民健康保険(NHI)として知られる公的健康保険制度は、人口の大部分をカバーし、基本的な医療サービスへのアクセスを確保しています。この制度は、入院や専門治療など特定のニーズに対応した充実した補償を提供する民間健康保険によって補完されています。高齢化が進む中、多様な医療保険商品への需要が高まっており、保険会社は変化する消費者の期待に応えるため、商品の革新と適応を迫られている。近年、医療保険市場ではデジタル化への顕著な移行が見られる。保険会社はプロセス効率化、顧客エンゲージメント強化、サービス提供の改善のために、ますますテクノロジーを活用している。消費者がデジタルインタラクションに慣れ、シームレスな体験を期待するようになるにつれ、この傾向は継続する可能性が高い。さらに、予防医療や健康増進プログラムへの注目が高まっています。関係者が健康維持の重要性を認識し、長期的なコスト削減につながるためです。全体として、健康保険市場は人口動態の変化、技術進歩、そして総合的な健康管理への注目の高まりによって進化しています。

デジタルトランスフォーメーション

健康保険市場では、デジタルソリューションへの大きな移行が進んでいます。保険会社は顧客体験の向上、請求処理の効率化、サービス提供の改善のためにテクノロジーを導入している。この傾向は、オンラインでのやり取りやデジタルプラットフォームの利便性を好む消費者の広範な嗜好を反映している。

予防医療への注力

健康保険市場内では予防医療への重点がますます高まっている。保険会社は積極的な健康管理を促すため、ウェルネスプログラムや健康診断を推進している。このアプローチは、長期的な医療費の削減と全体的な国民の健康状態の改善を目的としている。

高齢化と保障ニーズ

日本における高齢化人口が健康保険市場に影響を与えています。人口の高齢化に伴い、高齢者の特定の健康ニーズに対応した特化型保険商品への需要が高まっています。保険会社はこの層に対応するため、商品提供を適応させる可能性が高いです。

日本の健康保険市場の推進要因

医療費の上昇

日本の健康保険市場は、医療サービス費の高騰の影響を受けています。医療費が上昇し続ける中、保険会社は収益性を維持するため保険料体系の調整を迫られている。2025年には日本の医療費支出が約11.5兆円に達すると予測され、過去数年と比べて大幅な増加となる。この傾向により、健康保険提供者は競争力を維持しつつ被保険者に十分な保障を提供するため、商品革新が求められる。コスト上昇はまた、消費者が投資に見合う価値を求めるため、保険プランへの監視強化につながる可能性がある。結果として、健康保険市場はこうした財政的圧力に適応せざるを得ず、人口の変化するニーズに応える新たな商品・サービスの導入につながる可能性がある。

消費者の意識向上

日本では、情報に基づいた意思決定の重要性が高まる中、健康保険の選択肢に関する消費者の意識が向上している。個人が自身の権利や利用可能な補償範囲についてより知識を深めるにつれ、保険会社に対して透明性と価値を求める傾向が強まっている。2025年の調査では、約65%の消費者が購入前に積極的に健康保険オプションを調査していることが示されている。この傾向を受け、健康保険提供者はマーケティング戦略の強化と保険契約情報の明確化を迫られている。消費者教育と関与を優先する保険会社は、市場で競争優位性を獲得する可能性が高い。結果として、健康保険市場はより消費者中心のアプローチへと移行しており、これが満足度と継続率の向上につながる可能性がある。

価値基盤型医療への移行

日本の健康保険市場では、提供されるサービスの量よりも患者の治療成果を重視する価値基盤型医療モデルへの移行が徐々に進んでいる。この変化は、より持続可能な医療ソリューションの必要性に対する共通認識によって推進されている。2025年には、健康保険プランの約40%が価値基盤型医療の原則を取り入れ、医療提供者が質の高いケアの提供に注力するよう促すと予測される。このアプローチは患者の健康成果向上を目指すだけでなく、医療費全体の削減も目的としている。保険会社がこれらのモデルを採用するにつれ、支払い構造や医療提供者との提携関係を見直す必要が生じる可能性がある。医療保険市場はこうした新たな潮流に適合するよう進化しており、より効率的で効果的な医療システムへの道筋が示されつつある。

規制変更とコンプライアンス

日本の医療保険市場は、その運営に重大な影響を与える複雑な規制環境に置かれている。医療へのアクセスと手頃な価格の向上を目的とした最近の改革により、保険会社はコンプライアンス戦略の再評価を迫られている。2025年には、価格設定と補償オプションの透明性に焦点を当てた新たな規制が施行される見込みである。これらの変更により、健康保険提供者は報告慣行を強化し、規制当局の期待に沿うよう商品提供を調整する必要が生じる可能性がある。コンプライアンスは課題をもたらす一方で、顧客サービスの向上やより明確なコミュニケーションを通じて差別化を図る機会も保険会社に提供する。規制環境が変化する中、健康保険市場はこれらの変化を効果的に乗り切るために機敏さを維持しなければならない。

医療分野における技術革新

保険会社がサービス提供の強化のためにデジタルツールを活用する機会が増えるにつれ、技術革新は日本の健康保険市場を変容させている。遠隔医療、人工知能、データ分析の統合が一般的になりつつあり、これにより請求処理の効率化と顧客エンゲージメントの向上が可能となっている。2025年までに、健康保険提供者の30%以上が業務効率化のためにAI駆動型ソリューションを活用すると推定されている。この移行は業務効率を向上させるだけでなく、被保険者がパーソナライズされたサービスを利用できるようになることで、顧客体験全体を向上させる。さらに、技術の導入は保険会社のコスト削減につながり、保険料の引き下げという形で消費者に還元される可能性がある。このように、健康保険市場はこれらの技術革新によって変革を遂げる可能性が高い。

市場セグメントの洞察

健康保険市場の人口統計的洞察

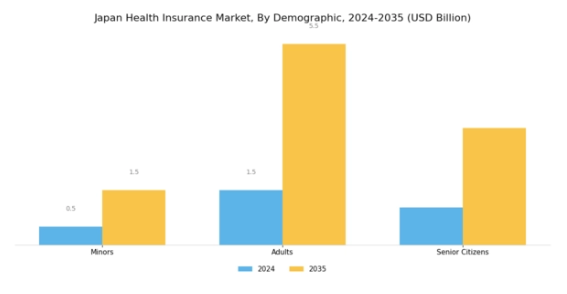

日本の健康保険市場は、全国で利用可能な医療保障オプションの全体像を形成する上で重要な役割を果たす、独特の人口統計的セグメンテーションが特徴である。この市場は主に三つのグループ(未成年者、成人、高齢者)に複雑に分かれており、それぞれが異なるニーズと要件を有している。未成年者の健康保険ニーズは、予防医療、予防接種、小児疾患を中心に展開するため、保険会社はこの脆弱な層の特定の医療需要に対応することが不可欠である。

労働者層の大半を占める成人は、プライマリケア、入院、専門治療など多様なサービスを含む保障を必要としており、これは彼らの多様なライフスタイルと健康上の懸念を反映している。この層の重要性は、労働力の基盤であり、日本の生産性や経済安定全体に影響を与えることから、過小評価できません。一方、高齢化社会に伴い急速に拡大する高齢者層は、加齢に伴う疾患や慢性疾患により、広範な医療サービスを必要とします。

政府はこの人口動態の変化に対応し、医療アクセス向上を目的とした政策を推進しており、これが当該年齢層における健康保険市場の堅調な成長環境を育んでいる。最高齢層の割合が増加するにつれ、長期療養や慢性疾患管理プランなど高齢者向けに設計された商品が注目され、日本の健康保険提供環境の変化を示唆している。

健康保険市場タイプ別インサイト

日本の健康保険市場はタイプ別セグメントにおいて顕著な多様性を示しており、健康維持機構(HMO)、特定医療機関組織(EPO)、ポイント・オブ・サービス(POS)プラン、優先医療機関組織(PPO)など様々なプランが含まれる。これらの各制度は異なる消費者のニーズや選好に応え、市場構造において重要な役割を果たしている。

HMOは医療機関ネットワークを通じた医療費管理の効率性で知られ、一方EPOは紹介状なしで専門医を選択できる柔軟性を提供し、医療決定における自律性を求める個人に支持される。POSプランはHMOとPPOの両要素を組み合わせ、加入者がネットワーク内・外サービスの選択を可能にすることで多様な患者ニーズに対応する。一方、優先提供組織(PPO)は、広範なネットワークカバレッジと患者がより幅広い医療提供者を受診できる追加の柔軟性により、通常市場を支配しています。

医療ニーズが進化する中、これらのタイプのプランはサービスへのアクセス向上を促進し、カスタマイズ可能な健康保険オプションへの高まる嗜好に応え、日本が国民全体にわたり医療の質とアクセシビリティの向上に取り組む姿勢と合致しています。

健康保険市場の期間別インサイト

日本の健康保険市場は、高齢化や国民の健康管理意識の高まりなど様々な要因により顕著な成長を遂げています。期間別セグメントでは、終身保険や定期保険などの商品が重要な役割を担い、国民の多様なニーズを反映しています。

終身保険は特に重要であり、積極的な健康管理と財務計画を促すことで、個人に長期的な安心と安定を提供します。これは、平均寿命の延伸と医療の質の向上を重視する日本の姿勢と合致している。一方、定期保険は特定の、しばしば一時的なニーズに対応し、消費者が長期的な契約なしに保障を取得することを可能にする。この柔軟性は、急速に進化する医療環境においてますます魅力的となっている。日本の健康保険市場のセグメンテーションは、消費者が利用できる多様な選択肢を示しており、変化する人口動態や嗜好への対応力を示唆している。

より多くの個人がカスタマイズされた解決策を求める中、終身保険と定期保険の両方の需要は増加すると予想され、市場の全体的な成長軌道を強化すると同時に、日本における適応性のある健康保険商品の重要性を強調しています。これらの分野における戦略的発展は、国内の医療・保険のダイナミックな状況に対処するために不可欠です。

健康保険市場サービスプロバイダーの洞察

日本健康保険市場におけるサービスプロバイダーセグメントは、国内の医療保障全体構造において極めて重要な役割を担っている。医療環境が進化する中、公的機関と民間企業の双方が健康保険ソリューション提供において不可欠な機能を果たしている。公的セクターは基盤となる枠組みを提供し、全ての国民が必須医療サービスを広く利用できるようにすることで、国民の総合的な福祉に大きく貢献している。一方、民間セクターは特定のニーズや嗜好に対応する傾向を強め、消費者の選択肢と柔軟性を高めるカスタマイズされたプランを提供している。

このダイナミズムが競争環境を生み出し、イノベーションを促進し、サービス提供の質を向上させている。市場成長は、高齢化、医療費の上昇、より個別化された健康保険オプションへの需要といった要因によって支えられている。さらに、技術進歩とデジタルヘルスソリューションの進展から機会が生まれ、サービスプロバイダーは業務効率化と顧客体験の向上を実現できる。

しかしながら、規制変更やコスト抑制の必要性といった課題は、市場の将来的な方向性を形作る上で依然として重要である。日本の健康保険市場のセグメンテーションは、多様なニーズに応えつつ強靭な医療制度を育む、多様なアプローチの存在を浮き彫りにしている。

主要プレイヤーと競争環境

日本の健康保険市場は、イノベーション、デジタルトランスフォーメーション、戦略的提携によってますます形作られる競争環境が特徴です。ユナイテッドヘルスグループ(米国)、アリアンツ(ドイツ)、アクサ(フランス)などの主要プレイヤーは、技術革新と顧客中心のソリューションを重視する戦略を積極的に推進しています。例えばユナイテッドヘルスグループ(米国)は、遠隔医療や遠隔患者モニタリングソリューションへの需要拡大に対応する形で、デジタルヘルスサービスの強化に注力している。この戦略的ポジショニングは市場での存在感を高めるだけでなく、医療提供への技術統合という広範な潮流とも合致している。

市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。各社はサービスローカライゼーションやサプライチェーン最適化など多様な事業戦略で業務効率化を図っている。主要プレイヤーの総合的な影響力が、市場ニーズへの機敏な対応が最優先されるダイナミックな競争環境を形成している。この競争構造はイノベーションを促進し、独自のサービス提供や技術力で差別化を図るよう企業を駆り立てている。

2025年9月、アリアンツ(ドイツ)は日本の主要テック企業との提携を発表し、AI駆動型健康管理プラットフォームの開発に乗り出した。この取り組みは、アリアンツのサービスポートフォリオを強化するだけでなく、同社が日本のデジタルヘルスソリューションの最前線に立つことを意味する点で重要である。健康管理へのAI統合は、患者の治療成果向上と医療プロセスの効率化につながり、市場におけるアリアンツの競争優位性を強化する可能性が高い。

2025年10月、アクサ(フランス)は日本の高齢化社会に特化した新たな医療保険商品を発売した。この戦略的展開は、日本で急速に増加する高齢者層の特有の医療ニーズに対応するアクサの姿勢を反映している。このセグメントに焦点を当てることで、アクサは市場範囲を拡大するだけでなく、医療保険分野における長期的な持続可能性に不可欠な人口動態変化への適応力を示している。

2025年11月現在、健康保険市場の競争トレンドはデジタル化、持続可能性、AI技術の統合によってますます定義されつつある。サービス提供と業務効率の向上における協業の価値を企業が認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争優位性は従来の価格戦略から、イノベーション、技術統合、サプライチェーンの信頼性への重点へと移行すると予測される。この変化は、複雑化する健康保険業界を乗り切る上で、適応力と先見性の重要性を浮き彫りにしている。

業界動向

日本の健康保険市場における最近の動向は、重要な変化とトレンドを反映している。2023年9月、三井住友海上火災保険は、日本のメンタルヘルスに対する認識と緊急性の高まりを反映し、健康保険契約を拡充してメンタルヘルスサービスをカバーすると発表した。

さらに、第一生命ホールディングスは、相互の製品提供と投資能力の拡大を目的とした、ニッセイアセットマネジメントとの戦略的提携を報告した。2023年8月には、損保ジャパン日本興亜保険が、変化する消費者ニーズに対応するため、遠隔医療サービスの導入によるポートフォリオの多様化計画を示した。2023年6月には、東京海上日動火災保険が朝日生命保険相互会社の買収契約を締結し、市場での存在感と顧客基盤を強化するという注目すべき合併が発生した。

あいおいニッセイ同和損保や富国生命保険などの企業価値は、デジタルサービスの拡充と日本の高齢化進展を主因として大幅な成長を示している。主要プレイヤー間の継続的な再編と提携は、新たな健康関連ニーズに効果的に対応する企業群のダイナミックな市場構造を反映している。政府政策も、この分野における将来の市場戦略と機会形成において重要な役割を果たすと予想される。

将来展望

日本の健康保険市場の将来展望

日本の健康保険市場は、高齢化、技術進歩、健康意識の高まりを背景に、2025年から2035年にかけて年平均成長率(CAGR)3.91%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- AI駆動型健康管理プラットフォームの統合

- 遠隔診療サービス拡大による遠隔相談

- 遺伝子データに基づく個別保険プランの開発

2035年までに、健康保険市場は進化する消費者ニーズに適応し、堅調な成長が見込まれる。

市場セグメンテーション

日本健康保険市場 エンドユーザー別展望

- 個人

- 家族

- 高齢者

- 企業従業員

日本の健康保険市場 保険種別別見通し

- 個人保険

- 家族保険

- 団体保険

- 重大疾病保険

日本の健康保険市場 補償範囲別見通し

- 医療補償

- 歯科補償

- 眼科補償

- 薬剤補償

日本の健康保険市場 保険形態別見通し

- 公的健康保険

- 民間健康保険

- 雇用主提供保険

- 保険取引所ベース保険

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 ライフサイエンス、健康保険の種類別(10億米ドル)

- 4.1.1 公的医療保険

- 4.1.2 民間医療保険

- 4.1.3 雇用主提供保険

- 4.1.4 保険取引所ベースの保険

- 4.2 ライフサイエンス、保険契約タイプ別(10億米ドル)

- 4.2.1 個人向けプラン

- 4.2.2 家族向けプラン

- 4.2.3 団体向けプラン

- 4.2.4 重大疾病保険

- 4.3 ライフサイエンス、エンドユーザー別(10億米ドル)

- 4.3.1 個人

- 4.3.2 家族

- 4.3.3 高齢者

- 4.3.4 企業従業員

- 4.4 ライフサイエンス、補償範囲別(10億米ドル)

- 4.4.1 医療補償

- 4.4.2 歯科補償

- 4.4.3 眼科補償

- 4.4.4 薬剤補償 5

- 4.1 ライフサイエンス、健康保険の種類別(10億米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ライフサイエンス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ユナイテッドヘルスグループ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 アンセム(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 エトナ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 シグナ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ヒューマナ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 カイザー・パーマネンテ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 メディケア(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 アリアンツ(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 AXA(フランス)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ユナイテッドヘルスグループ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 医療保険の種類別日本市場分析

- 6.3 保険契約の種類別日本市場分析

- 6.4 エンドユーザー別日本市場分析

- 6.5 補償範囲別日本市場分析

- 6.6 ライフサイエンス分野における主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 ライフサイエンス分野のDRO分析

- 6.9 推進要因の影響分析:ライフサイエンス

- 6.10 抑制要因の影響分析:ライフサイエンス

- 6.11 供給/バリューチェーン:ライフサイエンス

- 6.12 ライフサイエンス、医療保険の種類別、2024年(%シェア)

- 6.13 ライフサイエンス、医療保険の種類別、2024年から2035年(10億米ドル)

- 6.14 ライフサイエンス、保険契約の種類別、2024年(%シェア)

- 6.15 ライフサイエンス、保険種別別、2024年から2035年(10億米ドル)

- 6.16 ライフサイエンス、エンドユーザー別、2024年(シェア%)

- 6.17 ライフサイエンス、エンドユーザー別、2024年から2035年(10億米ドル)

- 6.18 ライフサイエンス、補償タイプ別、2024年(%シェア)

- 6.19 ライフサイエンス、補償タイプ別、2024年~2035年(10億米ドル)

- 6.20 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 医療保険の種類別、2025-2035年(10億米ドル)

- 7.2.2 保険契約の種類別、2025-2035年(10億米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(10億米ドル)

- 7.2.4 補償範囲別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合状況