❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

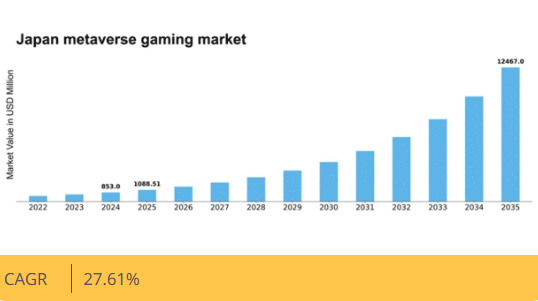

マーケットリサーチフューチャーの分析によると、日本のメタバースゲーム内市場規模は2024年に8億5300万米ドルと推定された。日本のメタバースゲーム内市場は、2025年の10億8851万米ドルから2035年までに124億6700万米ドルへ成長し、予測期間(2025年~2035年)において27.6%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のメタバースゲーム内市場は、技術進歩と消費者の嗜好変化を背景に堅調な成長を遂げている。

- 没入型体験の増加によりプレイヤーエンゲージメントが向上している。

- コミュニティ中心型ゲームが人気を集め、プレイヤー間の交流を促進している。

- 規制の適応が進み、革新的なゲームソリューションとビジネスモデルが実現しつつある。

- VR・AR技術の進歩とデジタル交流の文化的受容が、市場成長の主要な推進力となっている。

日本のゲーム内メタバース市場

CAGR

27.61%

市場規模と予測

2024年市場規模853.0 (百万米ドル)2035年市場規模12467.0 (百万米ドル)CAGR (2025 – 2035)27.61%

主要プレイヤー

Meta Platforms Inc(米国)、Microsoft Corp(米国)、NVIDIA Corp(米国)、Epic Games Inc(米国)、Roblox Corp(米国)、Unity Technologies Inc(米国)、Tencent Holdings Ltd(中国)、Sony Group Corp(日本)

日本のゲーム内メタバース市場動向

ゲーム内メタバース市場は、急速な技術進歩と消費者の嗜好変化を特徴とする変革期を迎えている。日本では、仮想現実(VR)と拡張現実(AR)のゲーム体験への統合がますます普及している。この変化は、ユーザーエンゲージメントを高める没入型環境への需要拡大によって推進されているようだ。さらに、メタバース内でのソーシャルゲームプラットフォームの台頭は、プレイヤーがリアルタイムで交流・協働できるコミュニティ指向の体験への移行を示唆している。この傾向は、ゲーム内課金や仮想アイテムを通じた収益化機会の拡大可能性を示している。加えて、日本の規制環境はメタバースがもたらす特有の課題に対応するため適応を進めている。当局はユーザー保護とデータ保護を確保する枠組みを模索しており、これは新規ゲームタイトルの開発に影響を与える可能性がある。メタバースが進化を続ける中、開発者はこれらの規制に適合しつつ、日本のゲーマーの多様な嗜好にも訴求するコンテンツ制作を優先するだろう。技術、規制、消費者行動の相互作用が、メタバースゲーム市場の将来の軌道を形作り、このダイナミックな環境における関係者にとって課題と機会の両方をもたらす見込みである。

没入型体験の台頭

VR・AR技術の進歩を背景に、メタバース内ゲーム市場では没入型体験への需要が急増している。日本のゲーマーはより深い没入感と相互作用を提供する環境を求める傾向が強まっており、開発者はより現実的で魅力的なゲームプレイの創出に革新を迫られている。

コミュニティ中心のゲーミング

メタバース内ではコミュニティ中心のゲーミング体験が顕著なトレンドとなっている。日本のプレイヤーは、社会的交流、共同作業、共有体験を促進するプラットフォームに集まりつつあり、単独でのゲームプレイからより集団的な娯楽形態への移行を示しています。

規制適応

日本の進化する規制環境は、メタバースゲーム市場に影響を与えています。当局は安全性とデータ保護に対処するための枠組みを積極的に構築しており、これは開発者がコンプライアンスを確保しつつ消費者の期待に応えながらゲームを作成・販売する方法に影響を与える可能性があります。

日本のメタバースゲーム市場を牽引する要因

変化する消費者嗜好

消費者の嗜好は急速に変化しており、日本のメタバースゲーム市場に影響を与えています。プレイヤーは従来のゲーム体験を超えた、インタラクティブでソーシャルな要素を好む傾向が強まっています。2025年時点の調査では、日本のゲーマーの60%以上がソーシャル交流やコミュニティ参加を提供するゲームを好むと回答しています。この嗜好の変化を受け、開発者はバーチャル集会や共同ミッションなどのソーシャル機能を組み込んだゲーム制作を推進している。さらに、アバターや環境をカスタマイズできるオプションを求めるプレイヤーが増加し、パーソナライズされたゲーム体験への需要が高まっている。消費者の嗜好が進化する中、開発者はより洗練されたユーザーの期待に応えようと努めるため、メタバースゲーム内市場におけるイノベーションが促進される見込みである。

ゲーム開発への投資

ゲーム開発への投資は、日本のメタバースゲーム市場における重要な推進力である。革新的なゲーム体験への需要が高まる中、企業はメタバース要素を組み込んだ新作タイトル開発に多大なリソースを投入している。2025年には、日本のゲーム業界がVR・AR技術を活用した没入型ゲーム開発に20億ドル以上を投資すると推定される。この資金流入はゲームの品質向上をもたらすだけでなく、開発者と技術企業間の協業を促進し、イノベーションを育んでいます。さらに、インディーゲーム開発者の台頭もメタバースゲーム内市場における多様な提供内容に貢献しています。小規模スタジオはしばしばユニークなコンセプトやゲームプレイメカニクスを実験するためです。この投資環境は市場のさらなる成長と多様化を促進する可能性が高いでしょう。

VRとARの技術的進歩

日本のメタバースゲーム内市場は、仮想現実(VR)と拡張現実(AR)技術の急速な進歩により急成長している。これらの革新はユーザー体験を向上させ、より没入感と双方向性を高める。2025年時点で、日本のVRヘッドセット市場は約15億ドルに達すると予測されており、高品質なゲーム体験に対する堅調な需要を示している。これらの技術をゲームプラットフォームに統合することで、開発者はより魅力的な環境を構築でき、プレイヤーの獲得と維持に不可欠である。さらに、5G技術の普及はシームレスな接続性を促進し、メタバース内でのリアルタイムな相互作用を可能にする。この技術的進化はゲームプレイを向上させるだけでなく、企業が自社製品の差別化を図るためにこれらの進歩を活用しようとするため、メタバース内ゲーム市場への投資を促進している。

デジタル交流の文化的受容

日本ではデジタル交流に対する文化的受容が進んでおり、メタバース内ゲーム市場に大きな影響を与えている。オンラインゲームやソーシャルプラットフォームの普及が、仮想体験を受け入れるコミュニティを育んできた。2025年時点で、日本のゲーマーの約70%がオンラインマルチプレイヤーゲームに参加しており、ソーシャルゲーム体験への強い嗜好を示している。このデジタル交流への文化的シフトは、開発者がゲーム内に仮想イベントや共同プレイといったコミュニティ志向の機能を創出するよう促している。アバターやデジタルペルソナの受容もこの傾向を後押しし、プレイヤーが独自の方法で自己表現することを可能にしている。結果として、より多くのプレイヤーが仮想空間での交流を求める中、デジタルインタラクションへの文化的志向はメタバースゲーム内市場の成長を牽引する可能性が高い。

イノベーションを支える規制枠組み

日本の規制環境は、メタバース内ゲーム市場におけるイノベーションを支援する方向へ進化している。当局はデジタル経済の可能性をますます認識し、消費者保護を確保しつつ成長を促す枠組みを導入している。2025年現在、データプライバシーや仮想資産の所有権といった、ユーザー間の信頼醸成に不可欠な課題に対処する新たな規制が導入されている。こうした規制の進展は、開発者や投資家にとってより安定した環境を創出し、メタバース内での新たな機会探求を促す見込みです。さらに、政府の技術イニシアチブ支援はゲーム分野の研究開発を刺激し、最終的にメタバースゲーム内市場に利益をもたらすと期待されます。この支援的な規制環境は、日本が世界のゲーム産業におけるリーダーとしての地位を強化する可能性があります。

市場セグメントの洞察

日本のゲーム内メタバース市場セグメントの洞察

日本のゲーム内メタバース市場セグメントの洞察

ゲーム内メタバース市場のゲームタイプ別洞察

ゲーム内メタバース市場のゲームタイプ別洞察

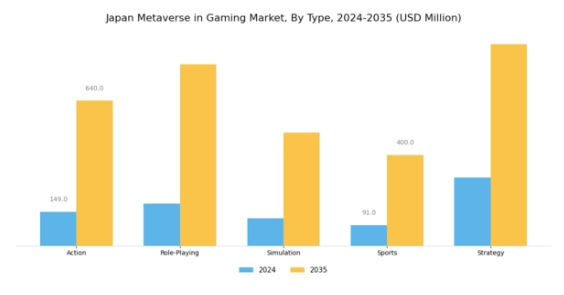

日本のゲーム内メタバース市場は、多様なプレイヤー層を惹きつけ没入型体験を育む様々なゲームタイプに牽引され、堅調な成長を遂げている。特にアクションゲームタイプが顕著な存在感を示しており、高速なゲームプレイとダイナミックな相互作用を活用して、興奮とアドレナリンを求めるプレイヤーを惹きつけている。ロールプレイングゲームは市場の大部分を占め、広大な物語とキャラクター育成に没入できるため、ストーリーテリングやソーシャルインタラクションに惹かれる層に支持されている。シミュレーションゲームは現実世界のプロセスを再現し、創造性や戦略的思考を促すユニークな体験を提供するため、人気が高まっている。スポーツゲームは日本の豊かなスポーツ文化と関心を反映し、人気競技を再現することでファンとプレイヤーを結びつける点で顕著な貢献をしている。

最後に、戦略型ゲームは批判的思考と計画性を重視する点で、日本の教育的価値観や分析的アプローチと合致し注目を集める。こうした多様なゲームジャンルにより、日本のメタバースゲーム市場セグメンテーションは多様な消費者関心の本質を捉え、あらゆる層における収益創出とエンゲージメントの可能性を浮き彫りにしている。市場が成長するにつれ、これらのセグメントは技術進歩や消費者嗜好に適応しながら進化し、日本のメタバースゲーム市場全体の産業発展にも寄与していくことが期待される。各ゲームジャンルは日本のゲーム環境形成に重要な役割を果たし、ゲーマーコミュニティの独自嗜好に応える市場動向と革新を牽引している。

ゲーム市場におけるメタバース技術インサイト

ゲーム市場におけるメタバース技術インサイト

日本のゲーム市場におけるメタバース、特に技術分野は、仮想現実(VR)、拡張現実(AR)、複合現実(MR)、ブロックチェーン、人工知能(AI)の進歩に牽引され、堅調な成長を遂げている。仮想現実技術はユーザーの没入感を大幅に向上させ、インタラクティブで魅力的な環境を提供し、技術に精通した日本人層の嗜好に合致しています。これと並行して、拡張現実はデジタル資産を現実世界に重ね合わせることでゲーム体験を再構築し、特に若年層に訴求する物理的・仮想的相互作用のユニークな融合を促進しています。複合現実は両現実を融合させ、創造性と社会的交流を育む革新的なゲームプレイ体験を生み出すことで、同様に注目を集めています。

ブロックチェーン技術は、特にゲーム内資産の所有権やデジタル通貨におけるセキュリティと透明性の向上に重要な役割を果たしており、進化するゲーム環境において不可欠な要素となっている。さらに人工知能は、ゲームプレイの最適化や適応型ストーリーテリングを実現し、パーソナライズされたゲーム体験を推進している。日本がゲーム産業における技術革新を重視する中、これらの技術は総合的に成長の大きな機会を表し、ダイナミックで進化するメタバース環境を保証している。これらの技術の統合は、最先端の進歩への取り組みと消費者の期待に応える姿勢を反映し、日本のゲーム市場を世界規模で差別化している。

ゲーム市場におけるメタバース エンドユーザーインサイト

ゲーム市場におけるメタバース エンドユーザーインサイト

日本のゲーム市場におけるメタバースは著しい成長を遂げており、特に「カジュアルゲーマー」「プロゲーマー」「eスポーツ選手」といった明確なユーザー層で顕著である。主に娯楽や交流目的でゲームを楽しむカジュアルゲーマーは市場の大きな割合を占め、楽しさとつながりを高めるユーザーフレンドリーなプラットフォームへの需要を牽引している。一方、プロゲーマーはスキルと戦略の限界に挑戦し、競争優位性を高めるためにメタバース内で高度な技術を活用している。また、eスポーツ選手は組織化された競技ゲームが注目を集め投資が増加する中、大規模な観客動員やスポンサー契約を獲得する重要な市場構成要素として台頭している。

これらのユーザー層の重要性は、ゲームデザイン、収益化戦略、コミュニティエンゲージメントへの影響に反映されている。仮想現実技術の急速な進歩、日本におけるインターネット普及率の拡大、拡大するゲーム文化といった要因が市場発展の基盤となっている。この分野が進化する中、クリエイターや開発者にとって、特にこれらの多様なゲーマー層の嗜好や特性に合わせた体験を創出する機会が豊富にある。メタバースにおけるカジュアル、プロフェッショナル、アスリートゲーミングの相互作用は、イノベーションと多様なユーザーエンゲージメントが交わる日本メタバースゲーム市場の活気ある状況を体現している。

ゲーム市場におけるメタバース プラットフォームインサイト

ゲーム市場におけるメタバース プラットフォームインサイト

日本ゲーム市場におけるメタバースのプラットフォームセグメントは、多様で急速に進化する環境を特徴とし、業界内のエンゲージメントとイノベーションを牽引している。PC、コンソール、モバイル、クラウドゲーミング、ウェブベースソリューションといった異なるプラットフォームは、多様なプレイヤーの嗜好や人口統計に対応し、アクセシビリティとユーザー体験を向上させている。特にモバイルゲームは、日本の高いスマートフォン普及率と移動中でも没入型体験を提供できる点から重要な役割を担っている。一方、PCとコンソールセグメントはグラフィック豊かな環境で人気を維持し、熱心なゲーマーコミュニティを惹きつけている。

クラウドゲーミングはハードウェアの制約を解消し、多額の初期投資なしに高品質なゲームへアクセス可能にする現実的な選択肢として台頭している。ウェブベースセグメントは参入障壁を下げカジュアルプレイヤーを促進し、メタバースへの参加層を拡大している。これらのプラットフォームは日本のゲーム分野におけるメタバース市場収益の重要な部分を占め、ゲームエコシステム内のトレンド形成と消費者行動に影響を与えている。技術の継続的進歩とインフラ投資の増加は市場のさらなる成長を促進し、開発者とゲーマー双方に数多くの機会をもたらすと予想される。

主要プレイヤーと競争環境

日本のメタバースゲーム市場は、急速な技術進歩と消費者エンゲージメントの増加により、ダイナミックな競争環境が特徴である。Meta Platforms Inc(米国)、Microsoft Corp(米国)、Sony Group Corp(日本)などの主要プレイヤーは、イノベーションとパートナーシップを通じて戦略的なポジションを確立している。Meta Platforms Inc(米国)は没入型技術によるユーザー体験の向上に注力し、Microsoft Corp(米国)はクラウドゲーミングとクロスプラットフォーム機能に重点を置く。Sony Group Corp(日本)は強力なゲームポートフォリオを活用し、既存フランチャイズにメタバース要素を統合することで、ユーザーエンゲージメントと技術統合を優先する競争環境を形成している。この市場における主要な事業戦略には、日本の消費者の多様な嗜好に対応するために不可欠な、ローカライズされたコンテンツ開発とサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響を及ぼしている。この分散化は多様なゲーム体験を可能にし、異なる層や嗜好に対応すると同時に、各社が差別化を図る中でイノベーションを促進している。

10月、米国エピックゲームズ社は複数の日本ゲーム開発会社と提携し、自社メタバースプラットフォーム向け独占コンテンツを制作すると発表した。この戦略的動きは、現地の創造性と専門知識を活用することで、同社の日本市場における存在感を高める可能性が高い。確立された開発会社との協業により、同社はコンテンツ提供の多様化を図るだけでなく、競争の激しい市場での基盤を強化し、より幅広いユーザー層の獲得が見込まれる。

9月、テンセント・ホールディングス(中国)は、ゲームプラットフォームへのAI駆動機能統合を目指す新イニシアチブを開始した。この取り組みは、パーソナライズされたコンテンツと適応型ゲームプレイを通じてユーザー体験を向上させる、ゲーム分野におけるAI統合の拡大傾向に沿う点で重要である。テンセントのAIへの注力は競争優位性をもたらし、プレイヤーの嗜好や行動により効果的に対応することで、ユーザー維持率とエンゲージメントの向上につながる可能性がある。

8月、ユニティ・テクノロジーズ(米国)はAR・VR技術に特化した新開発センターを設立し、日本での事業拡大を図った。この拡張は、ユニティのイノベーションへの取り組みと、没入型ゲーム体験における日本市場の重要性を認識していることを示している。現地の人材とリソースへの投資により、ユニティ・テクノロジーズ(米国)は競争力を強化し、日本の開発者との連携を促進し、現地市場向けにカスタマイズされたソリューションを創出する可能性が高い。

11月現在、メタバースゲーム市場のトレンドはデジタル化・持続可能性・AI技術統合への強い注力を特徴とする。主要プレイヤー間の戦略的提携が競争環境を形作り、イノベーションと協業を促進している。今後、競争差別化は価格競争から技術革新とサプライチェーン信頼性への焦点移行へと進化すると予測される。これらの側面を優先する企業は、複雑化する市場で競争優位性を獲得する可能性が高い。

業界動向

バンダイナムコエンターテインメントは2025年5月、GameLift Streams技術を採用した「ガンダムメタバース」をAWS上で実装。スマートフォンとPCでアクセス可能な没入型仮想環境により、世界中のガンダムファンがライブイベントへの参加、購入、ミニゲームのプレイ、交流を実現。

2023年2月に発表された「メタバース経済圏」構想は、富士通、三菱UFJフィナンシャル・グループ、みずほ、三井住友フィナンシャルグループ、凸版印刷など大手企業コンソーシアムによる共同プロジェクトである。同コンソーシアムはPEGASUS WORLD KITフレームワークを活用し、オープンなメタバース基盤「RYUGUKOKU」の構築を進めている。本プログラムは、企業のデジタルトランスフォーメーションと相互運用性の促進を目的としています。

将来展望

日本のゲーム市場におけるメタバースの将来展望

日本のゲーム市場におけるメタバースは、技術進歩とユーザーエンゲージメントの増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)27.61%で成長すると予測されています。

新たな機会は以下の分野にあります:

- ユーザー定着率向上のための没入型VRゲーム体験の開発。

- 安全なゲーム内取引と所有権管理のためのブロックチェーン統合。

- バーチャル広告・スポンサーシップ機会を目的としたブランドとの提携。

2035年までに、メタバースゲーム市場は日本のエンターテインメント業界において主導的な存在となる見込みです。

市場セグメンテーション

日本のメタバースゲーム市場エンドユーザー別展望

- カジュアルゲーマー

- プロゲーマー

- eスポーツ選手

日本のメタバースゲーム市場 プラットフォーム別展望

- PC

- コンソール

- モバイル

- クラウドゲーミング

- ウェブベース

日本のメタバースゲーム市場 ゲームタイプ別展望

- アクション

- ロールプレイング

- シミュレーション

- スポーツ

- ストラテジー

日本のメタバースゲーム市場 テクノロジー別展望

- バーチャルリアリティ

- 拡張現実

- 複合現実

- ブロックチェーン

- 人工知能

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 ゲームタイプ別情報通信技術(百万米ドル)

- 4.1.1 アクション

- 4.1.2 ロールプレイング

- 4.1.3 シミュレーション

- 4.1.4 スポーツ

- 4.1.5 ストラテジー

- 4.2 情報通信技術、技術別(百万米ドル)

- 4.2.1 バーチャルリアリティ

- 4.2.2 拡張現実

- 4.2.3 複合現実

- 4.2.4 ブロックチェーン

- 4.2.5 人工知能

- 4.3 情報通信技術(ICT)、エンドユーザー別(百万米ドル)

- 4.3.1 カジュアルゲーマー

- 4.3.2 プロゲーマー

- 4.3.3 eスポーツ選手

- 4.4 情報通信技術(ICT)、プラットフォーム別(百万米ドル)

- 4.4.1 PC

- 4.4.2 コンソール

- 4.4.3 モバイル

- 4.4.4 クラウドゲーミング

- 4.4.5 ウェブベース

- 4.1 ゲームタイプ別情報通信技術(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリクス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 メタ・プラットフォームズ社(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 マイクロソフト社(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 NVIDIA Corp (米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Epic Games Inc(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Roblox Corp(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Unity Technologies Inc(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 テンセント・ホールディングス株式会社(中国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ソニーグループ株式会社 (JP)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 メタ・プラットフォームズ社(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 ゲームタイプ別日本市場分析

- 6.3 技術別日本市場分析

- 6.4 エンドユーザー別日本市場分析

- 6.5 プラットフォーム別日本市場分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 情報通信技術(ICT)の推進要因影響分析

- 6.10 情報通信技術(ICT)の抑制要因影響分析

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 ゲームタイプ別情報通信技術、2024年(シェア%)

- 6.13 ゲームタイプ別情報通信技術、2024年~2035年 (百万米ドル)

- 6.14 情報通信技術(ICT)、技術別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

- 6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、プラットフォーム別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、プラットフォーム別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 ゲームタイプ別、2025-2035年(百万米ドル)

- 7.2.2 技術別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.2.4 プラットフォーム別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携