❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本の臨床アラーム管理市場規模は2024年に68.94百万米ドルと推定されております。

日本の臨床アラーム管理市場は、2025年の90.47百万米ドルから2035年までに1370.83百万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)31.2%を示すと予測されています。

主要な市場動向とハイライト

日本の臨床アラーム管理市場は、技術進歩と患者安全への注力により成長が見込まれています。

- 先進技術の統合によりアラームシステムが変革され、その有効性と信頼性が向上しています。

- 臨床現場におけるアラームシステムの最適な活用を確保するため、スタッフの研修と教育がますます優先されています。

- 医療機関間でのシームレスな通信とデータ共有には、アラームシステム間の相互運用性が不可欠となりつつあります。

- 主な市場推進要因としては、規制順守と高齢化による医療需要の増加が挙げられます。

主要企業

Philips (NL), GE Healthcare (US), Siemens Healthineers (DE), Medtronic (US), Johnson & Johnson (US), Baxter International (US), Boston Scientific (US), Nihon Kohden (JP)

日本における臨床アラーム管理市場の動向

臨床アラーム管理市場は現在、患者安全への重視の高まりと効率的な医療提供システムの必要性により、顕著な進化を遂げております。病院や医療施設では、臨床現場における長年の課題であった医療スタッフの「アラーム疲労」を軽減するため、先進的なアラーム管理ソリューションの導入が進んでおります。この変化は、アラームが臨床的に関連性がありかつ対応可能なものであることを保証する、改良されたアラームシステムを推奨する規制枠組みの影響を大きく受けております。さらに、人工知能や機械学習などの技術統合により、緊急度に基づくアラームの優先順位付け能力が向上し、対応時間と患者転帰の改善が図られています。加えて、アラーム管理の重要性に対する認識の高まりを受け、医療提供者はスタッフ向け研修プログラムへの投資を促進しています。これらの取り組みは安全文化の醸成を目指し、スタッフがアラームに効果的に対応できる態勢を整えることを目的としています。臨床アラーム管理市場では、相互運用性への傾向も見られます。システムは様々な医療機器とシームレスに通信するよう設計されており、この相互接続性は業務の効率化だけでなく、医療提供全体の効率向上にも寄与します。市場の進化が続く中、技術進歩と患者ケア改善への取り組みを原動力として、さらなる成長が見込まれています。

先進技術の統合

臨床アラーム管理市場では、人工知能や機械学習といった先進技術の採用が加速しています。これらの革新技術により、医療提供者はアラームデータをより効果的に分析でき、臨床的重要度に基づいた警報の優先順位付けが可能となります。この傾向は、重要なアラームに即座に対応することでアラーム疲労を軽減し、患者安全の向上を目指しています。

スタッフ研修と教育への注力

アラーム管理プロトコルに関する医療スタッフの研修がますます重視されています。この傾向は、スタッフがアラームシステムを十分に理解し適切に対応する必要性が認識されていることを反映しています。教育への投資を通じて、医療施設は安全文化の醸成を目指し、最終的には患者の転帰改善とアラーム疲労に伴うリスクの低減を図っています。

警報システムの相互運用性

臨床警報管理市場では、様々な医療機器や警報システム間の相互運用性への移行が進んでいます。この傾向により、機器間のシームレスな通信が促進され、警報へのより協調的な対応が可能となります。相互運用性の向上は、ワークフローの効率化だけでなく、警報の関連性と対応可能性を確保することで、患者ケアの向上にも寄与します。

日本の臨床アラーム管理市場の推進要因

患者中心のケアへの注力

日本における患者中心のケアへの移行は、臨床アラーム管理市場に大きな影響を与えています。医療提供者は患者の快適性と安全性をますます優先しており、不必要な妨害を最小限に抑える高度なアラームシステムの導入が進んでいます。この患者体験への注力は、効果的であるだけでなく患者のニーズを考慮したアラーム技術への投資を促進しています。病院が癒しの環境づくりを目指す中、臨床アラーム管理市場は年間約12%の成長率が見込まれており、アラーム管理戦略に患者フィードバックを統合することの重要性を反映しています。

規制順守と基準

臨床アラーム管理市場は、保健当局が定める厳格な規制要件と基準に大きく影響を受けています。これらの規制は、患者の安全性を高め、効果的なアラーム管理システムが整備されていることを確保することを目的としています。これらの基準への準拠には、病院が高度な警報技術や研修プログラムへの投資を必要とする場合が多くあります。2025年現在、日本の医療施設の約70%が規制要求を満たすため警報システムの更新を積極的に進めていると推定されています。この傾向は新技術の導入を促進するだけでなく、医療機関内の安全文化を育み、臨床警報管理市場の成長を後押ししています。

経済的要因と医療予算

経済的要因は、日本の臨床アラーム管理市場を形成する上で極めて重要な役割を果たしています。医療予算が常に厳しく監視される中、病院は質の高い患者ケアを確保しつつ支出を最適化せざるを得ません。この経済的圧力は、安全性を損なわない費用対効果の高いアラーム管理ソリューションの必要性を高めています。医療施設が予算制約と高度な警報システムの必要性のバランスを図る中、今後数年間で市場は約10%の成長が見込まれています。この傾向は、臨床警報管理市場において、手頃な価格でありながら効率的な警報管理技術の開発が重要であることを浮き彫りにしています。

警報システムの技術的進歩

臨床警報管理市場では技術的進歩が急激に進んでおり、医療現場における警報の管理方法を変革しつつあります。無線監視システム、人工知能、データ分析などの革新技術が警報システムに統合され、その効果性を高めています。これらの技術によりリアルタイム監視と予測分析が可能となり、医療スタッフの警報疲労を軽減できます。2025年までに、これらの先進技術の採用により誤報が30%削減され、患者の転帰改善と業務効率化が図られると推定されています。この傾向は、臨床警報管理市場の堅調な成長軌道を示しています。

高齢化と医療需要の増加

日本における高齢化社会への人口動態変化は、臨床アラーム管理市場にとって重要な推進要因です。65歳以上の人口が28%を超える中、特に病院や長期療養施設において医療サービスへの需要が高まっています。この人口動態の傾向は、患者を効果的に監視するための効率的なアラームシステムの導入を必要としています。

医療提供者が患者監視能力の向上を図る中、市場は年間約15%の成長が見込まれています。結果として、増大する医療需要に対応した患者ケアと安全性の向上が必要とされることから、臨床アラーム管理市場は大幅な拡大が予測されます。

市場セグメントの洞察

日本臨床アラーム管理市場 セグメント別洞察

臨床アラーム管理市場 製品別洞察

日本の臨床アラーム管理市場は、医療機関が患者の安全性と業務効率の向上に注力する中で、大きな注目を集めています。この市場において、製品セグメントは効果的な患者通信とモニタリングを促進する上で重要な役割を果たします。ナースコールシステムは、緊急時や追加のニーズが生じた場合に患者が医療提供者に容易に警報を発報できるようにする上で不可欠であり、タイムリーな対応を促進し、患者の総合的な満足度向上に寄与します。生理的モニターも同様に不可欠であり、医療従事者が継続的にバイタルサインを追跡することを可能にし、それによってケアの質を高め、危機的な状況での迅速な介入を可能にします。

EMR統合システムは、様々な医療アプリケーション間のデータフローを効率化し、アラームや警告が効果的に管理され、臨床判断に必要な患者情報が容易に入手可能であることを保証します。ベッドアラームは、転倒防止対策において、特に高齢者層において重要性を増しており、移動の問題に関連するリスクの軽減に貢献しています。高齢化が進む日本では、医療提供において特有の課題が生じており、これらの製品はますます不可欠と見なされています。患者の健康状態を監視し、患者と医療スタッフ間の通信を改善するための技術への依存度が高まっていることは、医療分野におけるデジタルトランスフォーメーションへの広範な傾向を反映しています。

しかしながら、相互運用性の問題や、これらのシステムを効果的に管理するための包括的なスタッフ研修の必要性といった課題が、市場の成長を妨げる可能性があります。しかしながら、患者中心のケアや健康リスクの積極的管理への重視が高まる中、統合型警報管理システムへの需要は引き続き増加しています。これらの技術が進化し高度化するにつれ、市場を主導することが期待され、日本の医療エコシステム特有の要件に合わせた警報管理ソリューションにおけるイノベーションの機会が豊富に提供されるでしょう。

このように、日本の臨床警報管理市場は、先進的な技術ソリューションによる患者アウトカムの改善と病院運営の最適化への取り組みを原動力として、大きな進化を遂げようとしています。

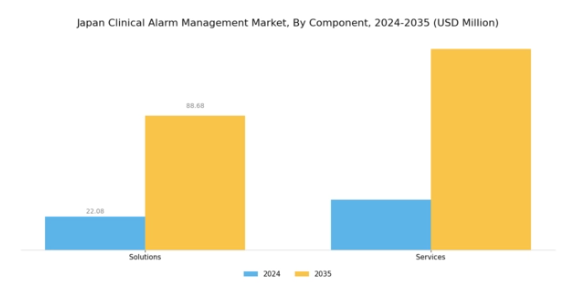

臨床アラーム管理市場における構成要素の洞察

日本臨床アラーム管理市場の構成要素セグメントは、医療現場におけるアラームシステムの最適化に不可欠な「ソリューション」と「サービス」といった主要領域を包含しております。ソリューションは通常、臨床アラームの管理と対応を強化し、患者の安全性とケアの質を向上させるよう設計されております。日本の医療施設が先進技術を積極的に導入する中、医療スタッフの「アラーム疲労」を最小限に抑えるためには、効率的なアラーム処理の重視が極めて重要となっております。一方、サービスはアラーム管理システムの効果的な導入と維持を確保する上で重要な役割を果たし、継続的な改善と新たな医療課題への適応的対応を促進します。

これらの構成要素への注目は、特に高齢化が進む日本において効率的な臨床ワークフローの需要が高まる中、病院における患者モニタリングと管理の改善に対するニーズの高まりによって推進されています。医療分野においてアラーム管理ソリューションの優先度が高まるにつれ、規制要求への対応と患者アウトカム全体の向上を実現する市場動向は、堅調な成長軌道を示しています。

臨床アラーム管理市場のエンドユーザー動向

日本の臨床アラーム管理市場は、主に病院・診療所、長期療養施設(LTC)、外来診療センターといったエンドユーザーによって牽引されています。病院・診療所は医療提供の重要な基盤として、効果的なアラーム管理システムを必要とする大量の患者モニタリングを扱っています。これらの施設では、医療従事者のアラーム疲労を軽減する先進的なアラーム管理技術を通じて、患者安全と業務効率の向上に注力しています。

介護施設は慢性疾患の管理において重要な役割を担っており、患者の福祉を守るためには継続的なモニタリングが不可欠です。これらの施設では、患者のニーズにタイムリーに対応し、ケアの質を向上させる臨床アラーム管理システムの導入が進んでいます。一方、外来診療センターでは、外来診療環境におけるプロセス効率化を目的としたアラーム管理ソリューションの導入が増加しており、患者への適切な注意を確保しつつ業務の妨げを軽減しています。

患者中心のケア施策の増加と規制順守強化の推進により、全てのエンドユーザーセグメントにおいて効果的なアラーム管理の需要が継続的に高まっており、日本の臨床アラーム管理市場には大きな成長機会が生まれています。

主要プレイヤーと競争環境

日本の臨床アラーム管理市場は、技術進歩と患者安全への注目の高まりを背景に、活発な競争環境が特徴です。フィリップス(オランダ)、GE医療(アメリカ)、日本光電(日本)などの主要プレイヤーが最前線に立ち、イノベーションと戦略的提携を活用して市場での地位を強化しています。フィリップス(オランダ)はデジタルトランスフォーメーションを重視し、高度な分析機能を警報システムに統合することで、警報疲労の軽減と臨床成果の向上を図っています。一方、GEヘルスケア(アメリカ)は地域展開に注力し、日本の医療提供者の特有のニーズに応える製品ラインアップを強化することで競争優位性を高めています。国内リーダーである日本光電(日本)は、日本の医療規制や慣行に沿ったローカライズソリューションに注力しており、これが競争環境をさらに形作っています。市場構造は中程度の分散状態にあり、複数の企業が様々な事業戦略で市場シェアを争っています。企業はコスト削減とサプライチェーン最適化のため、製造の現地化を加速させており、これは運営効率が収益性に大きく影響する市場において極めて重要です。これらの主要プレイヤーの総合的な影響力は、イノベーションと市場ニーズへの迅速な対応が最優先される競争環境を醸成しています。

9月にはフィリップス(オランダ)が、患者の状態に基づきAIで警報の優先順位を判断する最新警報管理システムを導入するため、日本の主要病院ネットワークとの提携を発表しました。この戦略的動きは患者安全の向上と臨床ワークフローの効率化に寄与し、フィリップスを警報管理におけるAI統合のリーダーとして位置づけるものです。この協業は、技術革新を地域の医療ニーズに適合させる重要性を浮き彫りにしています。

10月には、GEヘルスケア(アメリカ)が日本市場向けに特別に設計された新たなアラーム管理ソフトウェアを発売しました。これは現地医療従事者からのフィードバックを反映したものです。この取り組みは、地域要件を理解するGEの姿勢を示すだけでなく、日本の医療提供者が直面する特有の課題に対応するカスタマイズされたソリューションを提供することで、同社の競争的優位性を高めています。このような特注アプローチは、市場浸透率と顧客ロイヤルティの向上につながる可能性があります。

8月には、日本光電(日本)が既存の病院インフラとシームレスに連携する先進的なアラームシステムを製品ラインに追加しました。この戦略的拡大は、同社のイノベーションへの注力と、日本の医療分野における進化するニーズへの適応能力を反映しています。相互運用性を高めることで、日本光電は市場での存在感を強化し、医療機関との長期的な関係を育むことが期待されます。

11月現在、臨床アラーム管理市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます明確化しています。主要プレイヤー間の戦略的提携が業界構造を形成し、資源と専門知識の共有を促進しています。今後、競争の差別化は、価格競争からイノベーション、技術進歩、サプライチェーンの信頼性への焦点移行へと進化すると予想されます。これらの動向を効果的に活用できる企業は、市場でより強固な地位を確保できる可能性が高いでしょう。

日本臨床アラーム管理市場の主要企業には以下が含まれます

産業動向

日本臨床アラーム管理市場では、ここ数ヶ月で重要な進展が見られました。2023年9月、シーメンス・ヘルスニアーズは遠隔患者モニタリングシステムの改良を発表し、医療現場における患者安全の向上を目的としたアラーム管理機能の強化を図りました。さらに2023年10月には、ケアフュージョン社が複数の医療機器にわたるアラートを効率化する革新的アラーム管理ソリューションを発表し、日本の病院における効率的なモニタリングシステムへの需要増に対応しました。現在の動向では、フィリップス社やメドトロニック社などが日本の主要医療機関で複数のパイロットプロジェクトを主導するなど、アラームシステムへの人工知能(AI)技術統合に焦点が当てられています。

合併・買収も業界構造に影響を与えており、2023年8月にメドトロニックがアスコムのアラーム管理部門を買収した事例が、臨床アラーム分野における製品ラインの統合を象徴しています。さらに、GEヘルスケアやバクスター・インターナショナルといった主要企業の市場評価額の上昇は、日本の厳格な医療規制への対応が重視される傾向を反映しており、アラーム技術の革新をさらに促進しています。過去3年間、市場は着実に拡大を続け、日本の医療産業における警報システムの強化と患者ケア全体の向上を目的とした大規模な投資や提携が進められてまいりました。

将来展望

日本における臨床アラーム管理市場の将来展望

臨床アラーム管理市場は、技術進歩、規制変更、患者安全への関心の高まりを背景に、2025年から2035年にかけて年平均成長率(CAGR)31.23%で成長すると予測されております。

新たな機会は以下の分野にあります:

- アラーム優先順位付けのためのAI駆動型予測分析の統合。

- 特定の臨床環境に合わせたカスタマイズ可能なアラームシステムの開発。

- 医療従事者向けアラーム管理トレーニングプログラムの拡充。

2035年までに、本市場は大幅な成長を達成し、患者安全と業務効率の向上に寄与すると見込まれます。

市場セグメンテーション

日本臨床アラーム管理市場 製品別展望

- ナースコールシステム

- 生理的モニター

- EMR統合システム

- ベッドアラーム

日本臨床アラーム管理市場 エンドユーザー別展望

- 病院および診療所

- 長期療養施設(LTC)

- 外来診療センター

日本臨床アラーム管理市場 コンポーネント別展望

- ソリューション

- サービス

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 産業用オートメーション・機器、製品別(百万米ドル)

4.1.1 ナースコールシステム

4.1.2 生理的モニター

4.1.3 EMR統合システム

4.1.4 ベッドアラーム

4.2 産業用オートメーション・機器、構成要素別(百万米ドル)

4.2.1 ソリューション

4.2.2 サービス

4.3 産業用オートメーション・機器、エンドユーザー別(百万米ドル)

4.3.1 病院および診療所

4.3.2 長期療養施設(LTC)

4.3.3 外来診療センター

5 第V章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 産業用オートメーション・機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 産業オートメーション・機器分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 フィリップス(オランダ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 GE医療(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 シーメンス・ヘルスインアーズ(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 メドトロニック(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ジョンソン・エンド・ジョンソン(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 バクスター・インターナショナル(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ボストン・サイエンティフィック(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 日本光電(日本)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における製品別分析

6.3 日本市場における構成部品別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 産業用オートメーション・機器の主要購買基準

6.6 MRFRの調査プロセス

6.7 産業用オートメーション・機器のDRO分析

6.8 推進要因の影響分析:産業用オートメーション・機器

6.9 抑制要因の影響分析:産業用オートメーション・機器

6.10 供給/バリューチェーン:産業用オートメーションおよび機器

6.11 産業用オートメーションおよび機器、製品別、2024年(%シェア)

6.12 産業用オートメーションおよび機器、製品別、2024年から2035年 (百万米ドル)

6.13 産業用オートメーション・機器、構成部品別、2024年(シェア率)

6.14 産業用オートメーション・機器、構成部品別、2024年から2035年(百万米ドル)

6.15 産業用オートメーション・機器、エンドユーザー別、2024年(シェア率)

6.16 産業用オートメーション・機器、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 製品別、2025-2035年(百万米ドル)

7.2.2 構成部品別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携