❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、携帯型診断機器市場の規模は2024年に32億3374万米ドルと推定されております。

携帯型診断機器市場は、2025年の35億2608万米ドルから2035年までに83億7700万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)9.0%を示すと予測されております。

主な市場動向とハイライト

日本の携帯型診断機器市場は、技術の進歩と人口動態の変化により、堅調な成長を見せています。

- 技術の進歩により、携帯型診断機器の機能性とアクセシビリティが向上しています。

- 日本の高齢化に伴い、特に遠隔モニタリングにおける在宅医療ソリューションの需要が高まっています。

- 規制面のサポートにより、イノベーションが促進され、新しい診断技術の導入が容易になっています。

- 在宅医療ソリューションの需要の高まりと人工知能の統合が、市場の成長を推進する主な要因です。

主要企業

Abbott Laboratories (US), Roche Diagnostics (CH), Siemens Healthineers (DE), Philips Healthcare (NL), Becton Dickinson and Company (US), Thermo Fisher Scientific (US), Medtronic (US), Johnson & Johnson (US)

日本の携帯型診断機器市場の動向

携帯型診断機器市場は、技術の進歩と、利用しやすい医療ソリューションへの需要の高まりにより、大きく成長しています。日本では、早期発見と予防医療が重視されていることから、これらの機器の採用が急増しています。人工知能とモバイルアプリケーションの統合により、携帯型診断ツールの機能性が向上し、より使いやすく、効率的になっています。さらに、高齢化が進む日本では、高齢者が定期的な医療モニタリングを必要とするケースが多いため、携帯型診断ソリューションの需要増加に寄与する見込みです。加えて、日本の規制環境は医療分野のイノベーションを支援する方向にあるようです。医療技術促進を目的とした政府の取り組みは、携帯型診断機器の開発と流通を促進する環境づくりに貢献しています。この傾向は、メーカーや医療提供者を含む関係者が連携し、高度な診断機能を通じて患者の治療成果向上を図ることで、市場に有望な未来を示唆しています。市場環境が変化する中、携帯型診断機器市場の将来を形作る可能性のある新興技術や消費者嗜好を注視することが不可欠です。

技術的進歩

近年の技術革新は携帯型診断機器市場を変革しています。BluetoothやWi-Fiなどの強化された接続機能により、機器と医療システム間のシームレスなデータ転送が可能となりました。この接続性は、現代医療でますます重要視されるリアルタイムモニタリングや遠隔診療を実現します。

高齢化

日本の人口動態は高齢化が進んでいることを示しており、これが携帯型診断機器の需要を牽引する可能性が高いです。高齢者は継続的な医療モニタリングを必要とする場合が多いため、市場の拡大が予想され、彼らの特定のニーズに応えることで、タイムリーな介入と健康管理の改善が図られるでしょう。

規制面の支援

日本の規制枠組みは、革新的な医療技術の開発を支援する方向へ進化しています。医療機器の承認プロセスを効率化するための政府の取り組みは、携帯型診断機器市場への投資とイノベーションを促進し、よりダイナミックな産業育成につながると考えられます。

日本の携帯型診断機器市場の推進要因

無線技術の進歩

無線技術の進歩は、携帯型診断機器市場を形成する上で重要な役割を果たしています。モバイル接続とモノのインターネット(IoT)の普及により、医療提供者へシームレスにデータを送信できる高度な診断機器の開発が可能となりました。この機能は、日本でますます普及している遠隔モニタリングや遠隔医療サービスを強化します。リアルタイムの健康データ共有への需要に牽引され、ワイヤレス携帯型診断機器市場は今後5年間で20%の成長が見込まれています。医療システムがデジタル変革を受け入れる中、携帯型診断機器への無線技術の統合は、患者様の関与を促進し、医療提供全体の質向上に寄与する可能性が高いです。

予防医療への注目の高まり

日本における予防医療への移行は、携帯型診断機器市場に大きな影響を与えています。医療費の増加と疾病の早期発見への重点化に伴い、定期的な医療モニタリングの重要性に対する消費者の意識が高まっています。この傾向は、個人が健康指標を便利に追跡できる携帯型診断機器の販売増加に反映されています。市場データによれば、予防医療分野は年間12%の成長が見込まれており、携帯型診断機器の需要をさらに後押しするでしょう。健康とウェルネスを重視する人々が増えるにつれ、携帯型診断機器市場は拡大し、積極的な健康管理を目的とした多様な製品が提供される見込みです。

人工知能の統合

人工知能(AI)を携帯型診断機器に統合する動きが、日本において主要な推進要因として浮上しています。AI技術は診断の精度と効率性を高め、臨床現場での迅速な意思決定を可能にします。例えば、AIアルゴリズムは携帯型機器からのデータを分析し、タイムリーな介入に不可欠なリアルタイムの洞察を提供できます。携帯型診断機器市場ではAI搭載製品が急増しており、今後5年間で年間15%の市場価値増加が見込まれています。この技術革新は患者の治療成果を向上させるだけでなく、医療プロセスを効率化し、日本の進化する医療環境において不可欠な要素となっています。医療機関がAIソリューションを導入する動きが広がるにつれ、革新的な携帯型診断機器への需要は大幅に増加すると予想されます。

在宅医療ソリューションへの需要の高まり

日本における在宅医療ソリューションの選好度向上は、携帯型診断機器市場の成長を牽引しております。患者様が利便性とアクセシビリティを求める中、家庭で使用可能な機器への需要が急増しております。この傾向は、慢性疾患の定期的なモニタリングを必要とする高齢層において特に顕著です。最近のデータによれば、日本の在宅医療市場は2025年から2030年にかけて年平均成長率(CAGR)8.5%で拡大すると予測されております。この成長は、拡大する市場セグメントのニーズに応えるべくメーカーが取り組むことで、携帯型診断機器の革新を促進する可能性が高いです。在宅ケアへの移行が進む中、自己管理を容易にし頻繁な通院の必要性を減らす機器を選択する個人が増えるにつれ、携帯型診断機器市場はこの変化の恩恵を受けるでしょう。

医療イノベーションへの投資拡大

医療イノベーションへの投資拡大は、日本の携帯型診断機器市場における重要な推進要因です。政府と民間セクターは、医療機器の技術進歩を促進するため、研究開発に資金を投入しています。このイノベーションへの注力は、医療提供者と患者双方の進化するニーズに応える新たな携帯型診断ソリューションを生み出すと期待されています。最近の報告によれば、医療技術への投資は今後数年間で25%増加する見込みであり、携帯型診断機器分野における画期的な進展につながる可能性があります。その結果、携帯型診断機器市場では新製品の投入や機能強化が急増し、医療エコシステムにおける地位がさらに確固たるものとなるでしょう。

市場セグメントの洞察

日本における携帯型診断機器市場のセグメント分析

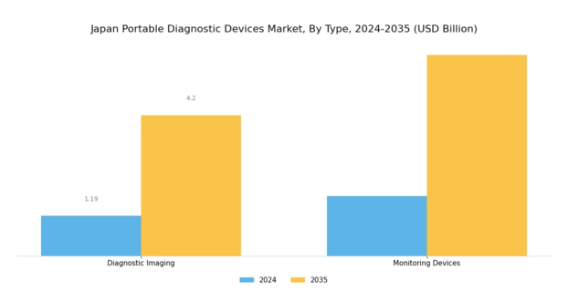

携帯型診断機器市場の種類別分析

日本の携帯型診断機器市場は、技術の進歩と効率的な医療ソリューションへの需要増加を背景に、顕著な拡大を遂げております。この市場における種類別セグメンテーションは、正確な診断と患者モニタリングに不可欠な幅広い機器を網羅しております。特に重要なカテゴリーとして、初期評価や継続的な患者評価において中核的な役割を担う「診断画像」が挙げられます。この分野では、CTやX線などのモダリティが、その迅速性と信頼性から病院や診療所において不可欠な構成要素となっています。

超音波検査は、産科や心臓病学を含む様々な医療用途での汎用性から注目を集める非侵襲的処置として、これに次ぐ重要性を有しています。内視鏡は内部検査に不可欠であり、特に消化器系の診断や処置において重要な役割を果たします。モニタリング機器のカテゴリーでは、ホルターモニターや安静時心電図システムなどの心臓モニタリングソリューションが、患者の心臓健康状態に関する継続的なリアルタイムデータを提供し、タイムリーな介入を可能にするため、ますます採用が進んでいます。

患者様の健康への注力により、神経系疾患の診断を支援する脳波計(EEG)や筋電図計(EMG)などの神経モニタリング機器の提供も拡大しております。神経疾患の増加に伴い高度なモニタリング技術が必要となる中、これらの分野は重要性を増しています。さらに、呼吸器疾患の増加に伴い、効果的な管理には迅速な診断が不可欠であることから、肺機能測定器(スパイロメーター)やカプノグラフなどの呼吸器モニタリング機器の重要性も高まっております。

眼科モニタリング(眼底カメラや眼圧測定装置を含む)は、緑内障や糖尿病性網膜症などの疾患リスクが高い高齢化社会における眼の健康管理の重要性を浮き彫りにしています。スマートウェアラブル医療機器の登場は、医療モニタリングに革新的なアプローチをもたらし、個人がバイタルサインやその他の健康指標を便利に追跡できるようにすることで、予防医療に貢献しています。

携帯型診断機器市場のアプリケーションに関する洞察

日本の携帯型診断機器市場は、医療技術の進歩と効率的な医療ソリューションへの需要増加を背景に、著しい成長を遂げております。アプリケーション分野には、婦人科、心臓病学、消化器、泌尿器、神経学、呼吸器、整形外科、眼科など多様な領域が含まれます。例えば婦人科は女性の健康において重要な役割を担い、生殖健康に関連するモニタリングや診断を容易にいたします。循環器疾患の有病率上昇に伴い、迅速な評価を可能にする携帯型ソリューションの必要性が強調される心臓病学分野も重要な位置を占めています。

消化器および泌尿器分野の応用も、携帯型デバイスによる迅速なスクリーニングと診断が可能となることから、予防医療への意識の高まりを反映しています。神経疾患の発生率上昇に伴い、早期発見・治療を可能にする神経学分野の応用もますます重要性を増しています。呼吸器分野は、日本の高齢化と呼吸器疾患の増加を考慮すると特に重要であり、効率的なモニタリング装置への需要が高まっています。

整形外科分野では、リハビリテーションや可動域追跡を支援する携帯型診断装置が活用されています。最後に、眼科分野では眼の健康評価へのアクセスを容易にする革新が進んでおり、日本における包括的で患者中心の医療への移行が強調されています。この幅広い応用分野は、健康成果の向上と市場成長を促進する市場の潜在力を示しています。

携帯型診断機器市場 エンドユーザー動向

日本の携帯型診断機器市場は、ユーザーセグメントにおいて顕著な多様性を示しており、病院・診療所、診断センター、在宅医療環境、その他といった様々な設定で構成されています。病院・診療所は、正確かつ即時的な患者評価を継続的に必要とするため、提供される医療の質を向上させる携帯型診断機器の主要な消費者として機能しています。診断センターも重要な役割を担っており、専門的な検査・診断を可能にすることで、患者診断の効率性と所要時間の短縮を図る先進的な携帯型技術の需要を牽引しています。

さらに、在宅医療環境の重要性が増しています。これは、特に日本の高齢化を背景に、外来診療や遠隔患者モニタリングへの移行を反映したものです。この傾向は患者のアクセス性を高め、自宅の快適な環境で必要な診断サービスを受けられるようにします。最後に、「その他」カテゴリーには研究機関や教育施設など多様なエンドユーザーが含まれ、日本の携帯型診断機器市場の革新的な環境形成に寄与しています。これらのセグメント全体として、医療環境の変化に対する市場の対応力を浮き彫りにし、様々な環境における診断ソリューションの汎用性とアクセシビリティへの需要の高まりを強調しています。

主要企業と競争環境

日本の携帯型診断機器市場は、技術の進歩と迅速かつ正確な診断に対する需要の高まりにより、ダイナミックな競争環境が特徴です。アボット・ラボラトリーズ(アメリカ)、ロシュ・ダイアグノスティックス(スイス)、シーメンス・ヘルスケア(ドイツ)などの主要企業が最前線に立っており、それぞれ独自の戦略を採用して市場での存在感を高めています。アボット・ラボラトリーズ(アメリカ)は、特にポイントオブケア検査におけるイノベーションに注力しており、これは分散型医療という成長トレンドに沿ったものです。一方、ロシュ・ダイアグノスティックス(スイス)は、現地の医療提供者とのパートナーシップを重視し、事業範囲の拡大とサービス提供の改善を図っています。シーメンス・ヘルスケア(ドイツ)は、デジタルトランスフォーメーションに多額の投資を行い、診断機器に AI を統合して効率と精度を向上させ、技術的優位性と顧客中心のソリューションを優先する競争環境を構築しています。事業戦略の面では、コスト削減とサプライチェーンの回復力強化のために、製造の現地化が進んでいます。このアプローチは、複数の企業が市場シェアを争う、中程度の分散市場で特に有効です。これらの主要企業の総合的な影響力により、イノベーションと市場ニーズへの対応力を促進する競争構造が育まれ、最終的には医療提供者と患者の双方に利益がもたらされます。

10月にはロシュ・ダイアグノスティックス(スイス)が、慢性疾患管理に特化した新たな携帯型診断機器の共同開発に向け、日本の主要機関との戦略的提携を発表しました。この協業は、ロシュの製品ライン拡充だけでなく、日本市場における基盤強化にも寄与し、特定の医療ニーズに応える現地化ソリューションの実現を可能とする点で意義深いものです。このような提携は、同地域における競争戦略の基盤となる可能性が高いでしょう。

9 月、シーメンス・ヘルスケア(ドイツ)は、遠隔地における疾患の検出速度と精度の向上を目的とした、AI を搭載した新しい携帯型診断装置を発売しました。この発売は、特に医療サービスが不十分な地域において、アクセス可能な医療ソリューションに対するニーズの高まりに対応するものであり、極めて重要です。AI を活用することで、シーメンス・ヘルスケア(ドイツ)は、診断の精度と効率性に関する新たな基準を打ち出す可能性のある、イノベーションのリーダーとしての地位を確立しています。

8 月、アボット・ラボラトリーズ(アメリカ)は、高度な接続機能を組み込んだ次世代の携帯型血糖値測定装置を発表し、製品ラインアップを拡充しました。この動きは、リアルタイムのデータ共有を通じて患者の関与を高めるだけでなく、デジタルヘルスソリューションへの移行という増加傾向にも沿ったものであり、非常に重要です。アボット社が接続性に注力することは、統合型健康管理システムへと急速に進化する市場において、競争上の優位性をもたらす可能性があります。

11月現在、携帯型診断機器市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます明確になってきています。戦略的提携がより一般的になり、企業は資源と専門知識を結集してイノベーションを推進することが可能になっています。価格競争から技術進歩とサプライチェーンの信頼性への移行は明らかであり、将来の競争上の差別化は、革新的で信頼性が高く、効率的な診断ソリューションを提供する能力にかかっていることを示唆しています。

日本の携帯型診断機器市場における主要企業

産業動向

最近の動向として、日本の携帯型診断機器市場は、技術の進歩と遠隔患者モニタリングへの注目の高まりを主な要因として、著しい成長を見せています。Hologic、コニカミノルタ、富士フイルムホールディングスなどの主要企業は、製品ラインナップの拡充に積極的に取り組んでおり、Hologic は 2023 年 10 月、患者の治療成果の向上を目的とした革新的な診断ソリューションを発表しました。さらに、シーメンス・ヘルスケアは、ポイントオブケア検査の需要増に対応するため、携帯型超音波診断装置の戦略的拡大を報告しています。市場では、注目すべき合併や買収も発生しています。

2023年6月には、アボット・ラボラトリーズ社が、携帯型診断アプリケーション分野での地位強化を目的として、大手診断スタートアップ企業の買収を発表しました。さらに、オリンパス株式会社は、2023年3月に、診断機器に人工知能を統合するための技術企業との提携計画を発表しました。この傾向は、医療へのアクセス向上を推進する厚生労働省の取り組みによっても支えられています。市場の評価額は着実な成長を見せており、これは、日本のさまざまな層において、医療モニタリングの利便性と効率性を確保する、携帯型診断ソリューションへの消費者の移行が増加していることを反映しています。

将来の見通し

日本の携帯型診断機器市場の将来の見通し

携帯型診断機器市場は、技術の進歩、医療需要の増加、遠隔患者モニタリングへの注目により、2025年から2035年にかけて9.04%のCAGRで成長すると予測されています。

新たな機会は以下の分野にあります:

- 精度向上のためのAI駆動型診断アルゴリズムの開発。

- 遠隔診断のためのテレヘルス統合の拡大。

- オンサイト検査ソリューションのための医療提供者との提携。

2035年までに、イノベーションと戦略的パートナーシップにより、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本ポータブル診断機器市場 種類別展望

- 診断画像

- モニタリング機器

日本の携帯型診断機器市場 エンドユーザー別展望

- 病院・診療所

- 診断センター

- 在宅医療環境

- その他

日本の携帯型診断機器市場 用途別展望

- 婦人科

- 心臓病学

- 消化器

- 泌尿器

- 神経学

- 呼吸器

- 整形外科

- 眼科

- その他

- 第1章:概要と主なポイント

- 1.1 概要

- 1.1.1 市場概況

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 概要

- 2 セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模の推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性的分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第4章:定量的分析

- 4.1 医療機器、種類別(百万米ドル)

- 4.1.1 診断用画像装置

- 4.1.2 モニタリング装置

- 4.2 医療機器、用途別(百万米ドル)

- 4.2.1 婦人科

- 4.2.2 心臓病学

- 4.2.3 消化器

- 4.2.4 泌尿器

- 4.2.5 神経学

- 4.2.6 呼吸器

- 4.2.7 整形外科

- 4.2.8 眼科

- 4.2.9 その他

- 4.3 医療機器、エンドユーザー別(百万米ドル)

- 4.3.1 病院・診療所

- 4.3.2 診断センター

- 4.3.3 在宅医療環境

- 4.3.4 その他

- 4.1 医療機器、種類別(百万米ドル)

- 5 第5章:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療機器分野における開発件数に基づく主要企業

- 5.1.7 主な開発および成長戦略

- 5.1.7.1 新製品の発売/サービスの展開

- 5.1.7.2 M&A

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費 2023

- 5.2 企業プロフィール

- 5.2.1 アボット・ラボラトリーズ(アメリカ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主な開発

- 5.2.1.4 SWOT 分析

- 5.2.1.5 主な戦略

- 5.2.2 ロシュ・ダイアグノスティックス(スイス)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な展開

- 5.2.2.4 SWOT 分析

- 5.2.2.5 主な戦略

- 5.2.3 シーメンス・ヘルスケア(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な展開

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 フィリップス・医療(オランダ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ベクトン・ディッキンソン・アンド・カンパニー(アメリカ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 サーモフィッシャーサイエンティフィック(アメリカ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 メドトロニック(アメリカ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ジョンソン・エンド・ジョンソン(アメリカ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 アボット・ラボラトリーズ(アメリカ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合状況

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における種類別分析

- 6.3 日本市場における用途別分析

- 6.4 日本市場におけるエンドユーザー別分析

- 6.5 医療機器の主要購買基準

- 6.6 MRFR の調査プロセス

- 6.7 医療機器の DRO 分析

- 6.8 推進要因の影響分析:医療機器

- 6.9 抑制要因の影響分析:医療機器

- 6.10 供給/バリューチェーン:医療機器

- 6.11 医療機器、種類別、2024年(%シェア)

- 6.12 医療機器、種類別、2024年から2035年(百万米ドル)

- 6.13 医療機器、用途別、2024年(%シェア)

- 6.14 医療機器、用途別、2024年から2035年(百万米ドル)

- 6.15 医療機器、エンドユーザー別、2024年(シェア率)

- 6.16 医療機器、エンドユーザー別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模の推定値および予測

- 7.2.1 種類別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携