❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、AI CCTV市場の規模は2024年に12億270万米ドルと推定されております。

AI CCTV市場は、2025年の13億8551万米ドルから2035年までに57億460万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)15%を示すと予測されています。

主要な市場動向とハイライト

日本のAI監視カメラ市場は、技術進歩と高まるセキュリティ需要に後押しされ、大幅な成長が見込まれております。

- 監視カメラシステムへのAI技術統合により、監視能力と運用効率が向上しております。

- スマートシティ構想が、特に都市部におけるAI監視カメラソリューションの導入を促進しております。

- 公共の安全への重視が高まる中、セキュリティソリューションへの投資が増加する市場動向が確認されております。

- 犯罪率の上昇と政府規制が、AI CCTVシステム需要を牽引する主要な要因となっております。

主要企業

Hikvision(中国)、Dahua Technology(中国)、Axis Communications(スウェーデン)、Bosch Security Systems(ドイツ)、Hanwha Techwin(韓国)、FLIR Systems(米国)、Honeywell(米国)、Tyco Security Products(米国)

日本のAI監視カメラ市場動向

現在、人工知能技術の進歩と高度なセキュリティソリューションへの需要増加を背景に、市場は顕著な変革期を迎えております。日本では、監視システムの効率性と対応時間の向上を図る組織が増える中、AI機能の統合がより一般的になりつつあります。この傾向は、高度な監視技術を組み込むことが多いスマートシティ開発を促進する政府施策によってさらに後押しされております。その結果、リアルタイムの洞察を提供し、総合的な安全性を向上させるように設計されたAI駆動型カメラや分析ツールの導入が急増しています。さらに、公共の安全と犯罪防止に対する懸念の高まりが、AI CCTV市場への投資を促進しています。企業や自治体は、行動パターンを分析し異常を検知できるインテリジェント監視システムの導入価値をますます認識しています。このような予防的セキュリティ対策への移行は、監視業務の総合的な効果を高める可能性が高いです。加えて、技術プロバイダーと地方自治体との連携がイノベーションを促進し、様々な分野が直面する特定のセキュリティ課題に対応した特注ソリューションの開発につながっています。全体として、社会の変化するニーズに適応する中で、市場は継続的な成長が見込まれる状況にあります。

AI技術の統合

AI CCTV市場では、従来型の監視システムの機能を強化する先進的なAI技術の統合が著しく進んでいます。この傾向には、顔認識、物体検出、行動分析のための機械学習アルゴリズムの活用が含まれ、より効率的な監視と迅速な対応を可能にしております。

スマートシティ構想への注力

日本では、スマートシティ構想への重点的な取り組みが、高度なAI CCTVソリューションの需要を牽引しております。これらのプロジェクトは、リアルタイムでデータを分析できるインテリジェント監視システムの導入を通じて、より安全な都市環境の構築を目指し、公共の安全と都市管理の向上に貢献しております。

セキュリティソリューションへの投資増加

組織がセキュリティを優先する中、AI CCTV市場への投資が顕著に増加しています。この傾向は、犯罪防止と安全確保における先進監視技術の重要性に対する認識の高まりを反映しており、より包括的なセキュリティ戦略の導入につながっています。

日本のAI CCTV市場の推進要因

犯罪率の上昇

日本の都市部における犯罪発生率の増加は、AI CCTV市場の重要な推進要因と考えられます。公共の安全に対する懸念が高まる中、自治体や企業は先進的な監視技術への投資を進めています。主要都市における犯罪発生率が過去数年間で約10%上昇したとの報告があり、より高度なセキュリティ対策への移行が促されています。これらのシステムは監視能力の強化、リアルタイム警報、事案対応の改善を提供するため、市場はこの傾向から恩恵を受ける可能性が高いです。その結果、関係者が公共空間におけるリスク軽減と安全性の向上を図る中、AI駆動型監視ソリューションへの需要は拡大すると予想されます。

高まる市民の意識

日本では、セキュリティと監視に関する市民の意識が高まっており、これがAI CCTV市場の成長を促進する見込みです。市民は先進的な監視技術の利点についてより理解を深めており、これらのシステムに対する受容性と需要が高まっています。調査によれば、国民の約70%が公共エリアにおける安全強化のため、AI駆動型監視システムの導入を支持しています。この高まる意識を受け、企業や地方自治体は世論に沿い安全上の懸念に対処するため、AI CCTVソリューションへの投資を進めています。その結果、市場はこうした意識の高まりに応え、堅調な成長が見込まれます。

技術的進歩

人工知能(AI)と機械学習技術の急速な進歩が、日本のAI CCTV市場を牽引しています。顔認識、物体検知、行動分析などの革新技術が監視システムに統合されるケースが増加しています。AI CCTVソリューション市場は今後5年間で約15%の年平均成長率(CAGR)で拡大すると予測されています。この成長は、進化する脅威に対応できる効率的で効果的なセキュリティ対策の必要性によって牽引されています。技術が進化を続ける中、実用的な知見を提供し状況認識を強化できるシステムへの需要が急増する可能性が高いです。

政府の規制と施策

公共の安全向上を目的とした政府の政策や規制が、日本のAI CCTV市場に影響を与えています。当局は犯罪抑止と安全確保のため、公共空間における高度監視システムの導入を義務付ける傾向が強まっています。例えば、最近の法改正により地方自治体は都市監視にAI駆動技術を採用するよう奨励されています。この規制強化により、自治体は新たな基準への適合を図るため、市場成長が促進されると予想されます。公共部門がコンプライアンス要件を満たし、セキュリティインフラ全体を強化するためにこれらの技術へ投資するにつれ、AI CCTV市場の採用率は上昇する見込みです。

スマートインフラ需要の拡大

日本におけるスマートインフラ開発の潮流は、AI CCTV市場に大きな影響を与えています。都市がスマート環境へと進化する中、効果的な監視・管理にはAI監視システムの統合が不可欠となっています。政府はスマートシティプロジェクトに多額の資金を投入しており、今後5年間で100億ドル以上の投資が見込まれています。この投資によりAI CCTVシステムの機能が強化され、他のスマート技術との連携が可能となるでしょう。その結果、関係者が都市の安全性と効率性を高める相互接続システムの価値を認識するにつれ、AI CCTV市場は成長の兆しを見せています。

市場セグメントの洞察

提供形態別:ソフトウェア(最大)対 マネージドハードウェア(最速成長)

日本のAI CCTV市場におけるシェア分布を見ると、ソフトウェアがセグメントの中で最大の地位を占めており、その効率性と運用上の柔軟性が牽引役となっています。マネージドハードウェアは僅差で続き、市場における重要な割合を占めると同時に、監視ニーズに対する包括的ソリューションを求める企業が増加する中で、堅調な成長可能性を示しています。提供形態セグメントの成長傾向は、マネージドハードウェアと並んでサービス需要が急増していることを明らかにしており、サービスは現在最も成長が速いセグメントとして認識されています。これは、設置、保守、技術サポートを含む統合セキュリティシステムへの需要が高まっていることに起因しており、組織が運用効率とセキュリティ対策を効果的に強化することを可能にしています。

ソフトウェア(主流)対 マネージドハードウェア(新興)

日本のAI CCTV市場におけるソフトウェアは、その汎用性と高度な分析機能の提供能力が特徴であり、効果的な監視に不可欠です。技術進歩とユーザーフレンドリーなインターフェースによる採用率の増加により、このセグメントは引き続き主流を維持しています。一方、マネージドハードウェアは、その信頼性と統合ソリューションへの傾向の高まりから評価され、重要な構成要素として台頭しています。その魅力は、既存インフラへの導入・統合が容易な事前設定済みシステムを提供することにあります。特に、迅速かつ効率的な監視成果を求める組織に支持されています。

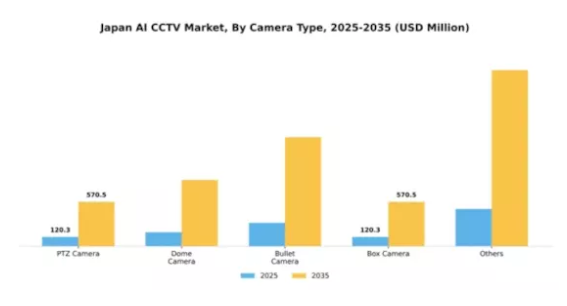

カメラの種類別:PTZカメラ(最大)対 ドームカメラ(最速成長)

日本のAI CCTV市場において、PTZカメラは最大の市場シェアを占めています。これは主に、監視における柔軟性と機能性を提供する高度な機能によるものです。パン・チルト・ズーム機能を遠隔操作できるため、多様な用途に適しています。一方、ドームカメラは目立たないデザインと屋内・屋外両方の環境での汎用性から、最も成長が著しいセグメントとして注目を集めています。この成長傾向は、セキュリティシステムを強化する統合監視ソリューションへの嗜好の変化を示しています。商業地域や家庭用地域における安全性の懸念と監視の必要性が高まる中、ドームカメラの需要は増加しています。AI技術の革新もまた、PTZカメラとドームカメラ双方の能力を向上させ、性能と機能の強化につながっています。

カメラの種類:PTZ(主流)対 ドーム(新興)

PTZカメラは監視分野における主流技術として認知されており、ダイナミックな可動範囲と高度な機能性により広範囲の監視に適しています。AI駆動型分析などのスマート技術を統合していることが多く、セキュリティ運用における有用性を高めています。一方、ドームカメラは、特に美観や目立たない設置が重視される都市環境において、現代的な設置環境で人気の選択肢として台頭しています。設置が容易な場合が多く、暗視機能や耐破壊性などの機能を備えることも可能であり、商業施設と家庭用の両方の用途に理想的です。市場が進化するにつれ、これら二つのセグメントは多様な消費者ニーズに応える態勢を整えており、日本のAI CCTV市場における成長を促進しています。

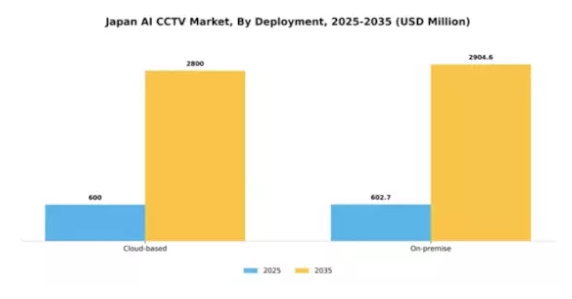

導入形態別:クラウドベース(最大シェア)対オンプレミス(急成長中)

日本のAI CCTV市場における導入形態では、クラウドベースソリューションが大きな市場シェアを占めております。これは拡張性と集中管理を求める企業に支持されております。このモデルは柔軟性とデータへの容易なアクセスを提供し、常時監視を必要とする様々な産業のニーズに応えております。オンプレミス型ソリューションはシェアこそ小さいものの、監視システムに対するセキュリティと制御を優先する組織の間で急速に支持を集めています。このセグメントの成長傾向は、スマートシティ構想の採用拡大とAI技術の進歩に大きく牽引されています。企業はコスト効率や高度なデータ分析機能など、クラウドベース導入の利点をますます認識しています。しかしながら、データプライバシーやサイバーセキュリティを重視する組織が増えるにつれ、オンプレミスシステムへの選好も高まっており、この分野はローカルソリューションを支持する新興技術開発や規制枠組みの恩恵を受ける立場にあります。

導入形態:クラウドベース(主流)対 オンプレミス(新興)

日本のAI監視カメラ市場におけるクラウドベース導入は、大規模なリソース提供能力を特徴とし、動的で技術的に先進的な監視ソリューションを求める様々なセクターに魅力的です。他のクラウドサービスとの容易な統合や遠隔監視を可能にし、運用効率を向上させます。一方、オンプレミスシステムは、データ主権と管理を優先する層に訴求する新興の選択肢と見なされています。組織がプライバシーやデータ侵害への懸念を強めるにつれ、オンプレミスソリューションへの関心が高まっています。この変化は、クラウドベースシステムが依然として主流である一方、特定の規制やセキュリティ要件を満たすカスタマイズされたソリューションによりオンプレミスシステムがシェアを拡大する、市場分化の兆候を示しています。

エンドユーザー別:家庭用(最大)対 商業用(最も急成長)

日本のAI CCTV市場におけるエンドユーザーセグメントの分布を見ると、家庭用セクターが最大のシェアを占めており、これはホームセキュリティソリューションへの需要増加が背景にあります。このセグメントは、家庭所有者のセキュリティ意識の高まりと、容易な設置・監視を可能にする手頃な価格の技術の進歩によって恩恵を受けています。一方、商業セクターは最も成長が速いセグメントと認識されており、企業環境におけるセキュリティ強化、監視、モニタリングの必要性によって推進されています。犯罪率の上昇と業務効率化への注目の高まりにより、企業は様々な環境における安全・セキュリティ確保のため、高度なAI CCTVシステムへの投資を進めています。

家庭用:主流 vs 商業用:新興

日本のAI CCTV市場における家庭用セグメントは、安全対策とホームオートメーションソリューションに対する消費者需要を強く反映しています。住宅所有者は、家庭内のセキュリティと監視を強化するため、AI搭載の映像監視システムをますます優先しています。一方、商業セグメントは新興ながら、企業が高度な監視技術の重要性を認識したことで急速な成長を遂げています。企業はセキュリティプロトコルの改善、職場の安全性の向上、業務効率の監視のためにAI CCTVを導入しています。これらのセクターが進化するにつれ、家庭用と商業のエンドユーザー間の力学が、将来のイノベーションと市場提供を形作るでしょう。

主要プレイヤーと競争環境

日本のAI CCTV市場は、急速な技術進歩と様々な分野におけるセキュリティソリューション需要の高まりにより、活発な競争環境が特徴です。Hikvision(中国)、Dahua Technology(中国)、Axis Communications(スウェーデン)といった主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。Hikvision(中国)は継続的な研究開発投資によるイノベーションに注力し、Dahua Technology(中国)は製品ライン拡大のための戦略的提携を重視しています。Axis Communications(スウェーデン)は強力なブランド力を活用し、特にスマートシティ構想における新規市場セグメントへの進出を図っており、技術的差別化と戦略的連携への依存度が高まる競争環境を形成しています。

事業戦略面では、各社はコスト削減とサプライチェーン効率化のため製造の現地化を進めています。市場構造は中程度の分散状態にあり、複数の企業がシェア争いを展開する一方、価格設定や技術革新の動向を主導する数社の主要企業が支配的な立場にあります。この競争構造は、市場の要求に対する機敏性と対応力が成功の鍵となる環境を醸成しています。

2025年10月、Hikvision(中国)は最新のAI駆動型監視ソリューションを発表しました。これは高度な顔認識技術とクラウドベースの分析機能を統合したものです。この戦略的動きは、スマート監視システムへの需要拡大を捉え、日本市場におけるシェア拡大の可能性を秘めており、同社の重要な位置づけを示しています。AI機能の統合は製品機能の強化だけでなく、セキュリティソリューションにおけるデジタルトランスフォーメーションの広範な潮流にも合致するものです。

2025年9月、Dahua Technology(中国)は主要通信事業者との提携により、包括的なスマートシティ監視システムの開発に着手いたしました。この協業は、通信事業者のインフラを活用することでサービス提供能力を強化し、都市環境における事業範囲を拡大する上で極めて重要です。このような提携は、都市環境における複雑なセキュリティ課題に対応する統合ソリューションへの戦略的転換を示すものです。

2025年8月、アクシス・コミュニケーションズ(SE)は小売環境向けに特別設計されたAI搭載カメラの新製品ラインを発表しました。この製品発表は、同社のイノベーションへの取り組みとニッチ市場への注力を示す重要なものです。産業固有のニーズに合わせたソリューションを提供することで、アクシス・コミュニケーションズ(SE)は競争力を強化し、専門的なセキュリティ対策が必要な分野での成長を促進する見込みです。

2025年11月現在、AI CCTV市場の競争動向は、デジタル化、サステナビリティ、AI技術の統合によってますます特徴づけられています。戦略的提携がより一般的になりつつあり、企業は資源と専門知識を結集して最先端ソリューションを開発できるようになっています。今後の展望として、競争の差別化は従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への重点へと移行すると予想されます。この変化は、急速に進化する市場において競争優位性を維持するために、適応性と先見性のある戦略がいかに重要かを浮き彫りにしています。

日本のAI CCTV市場における主要企業

産業動向

ここ数ヶ月、日本のAI CCTV市場は技術進歩とセキュリティソリューションへの需要増加を背景に、大きな進展を見せています。日本電信電話株式会社(NTT)や日本電気(NEC)といった企業は、監視の効率性と有効性を高めるため、AIベースの映像解析技術を推進しています。パナソニックやキヤノンが積極的に取り組んでいるように、クラウド技術とCCTVシステムの統合に向けた動きも顕著です。過去数年間の主な出来事としては、2021年4月にデータ保護強化を目的とした新規制が導入され、AI駆動型セキュリティソリューションの導入に影響を与えています。

さらに2023年7月には、大華科技(Dahua Technology)とアクシス・コミュニケーションズ(Axis Communications)の合併が報じられ、日本市場での存在感強化と自動監視技術における強みの活用を目指しています。ハネウェル(Honeywell)や富士通(Fujitsu)がスマートシティ監視プロジェクトで革新を続ける中、市場評価額は成長を続け、市場構造をさらに形作っています。この進化は、安全で安心な都市環境構築に向けた日本の取り組みを反映しており、近年における公共空間でのデジタルセキュリティインフラ整備を推進する政府の努力と一致しています。

今後の展望

日本のAI CCTV市場の将来展望

AI CCTV市場は、技術進歩、高まるセキュリティ懸念、規制面の支援を背景に、2024年から2035年にかけて年平均成長率(CAGR)15.2%で成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイム脅威検知のためのAI分析統合

- 動画データ向けクラウドベースストレージソリューションの開発

- スマートシティインフラプロジェクトへの展開

2035年までに、AI CCTV市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本AI CCTV市場 エンドユーザー別展望

- 家庭用

- 商業

- 産業

日本AI CCTV市場 提供形態別展望

- 管理型ハードウェア

- ソフトウェア

- サービス

日本AI CCTV市場 導入形態別展望

- クラウドベース

- オンプレミス

日本AI CCTV市場 カメラの種類別展望

- PTZカメラ

- ドームカメラ

- バレットカメラ

- ボックスカメラ

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第 IV 部:定量分析

4.1 情報通信技術、提供内容別(百万米ドル)

4.1.1 マネージドハードウェア

4.1.2 ソフトウェア

4.1.3 サービス

4.2 情報通信技術、カメラの種類別(百万米ドル)

4.2.1 PTZカメラ

4.2.2 ドームカメラ

4.2.3 弾丸型カメラ

4.2.4 ボックスカメラ

4.2.5 その他

4.3 情報通信技術、導入形態別(百万米ドル)

4.3.1 クラウドベース

4.3.2 オンプレミス

4.4 情報通信技術、エンドユーザー別(百万米ドル)

4.4.1 家庭用

4.4.2 商業

4.4.3 産業 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争力ベンチマーク

5.1.6 情報通信技術における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Hikvision(中国)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ダーハ・テクノロジー(中国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Axis Communications(スウェーデン)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Bosch Security Systems(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ハンファテックウィン(韓国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 FLIRシステムズ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ハネウェル(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 タイコ・セキュリティ・プロダクツ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における提供内容別分析

6.3 日本市場におけるカメラの種類別分析

6.4 日本市場における導入形態別分析

6.5 日本市場におけるエンドユーザー別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 提供内容別情報通信技術、2024年(%シェア)

6.13 提供内容別情報通信技術、2024年から2035年(百万米ドル)

6.14 情報通信技術(ICT)、カメラの種類別、2024年(シェア率)

6.15 情報通信技術(ICT)、カメラの種類別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、導入形態別、2024年(%シェア)

6.17 情報通信技術(ICT)、導入形態別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.19 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 提供形態別、2025-2035年(百万米ドル)

7.2.2 カメラの種類別、2025-2035年(百万米ドル)

7.2.3 導入形態別、2025-2035年(百万米ドル)

7.2.4 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携