❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

分析によれば、日本のデータセンター市場は2024年の19億米ドルから2035年までに40億4,000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)7.08%を示すと予測されている。

主要市場動向とハイライト

日本のデータセンター市場は、技術進歩と進化する消費者ニーズに牽引され、大幅な成長が見込まれています。

- クラウドコンピューティングは最大のセグメントであり続け、スケーラブルで柔軟なデータソリューションに対する堅調な需要を反映しています。

- コロケーションサービスは最も急成長しているセグメントであり、企業間で共有インフラストラクチャモデルへの移行が進んでいることを示しています。

- ITおよび通信セクターが市場を支配していますが、BFSIセクターはデータ管理ニーズの増加により急速な成長を遂げています。

- クラウドサービス需要の高まりと政府主導の施策が、市場を牽引する主要な推進力となっている。

日本データセンター市場

CAGR

7.08%

市場規模と予測

2024年市場規模19億米ドル2035年市場規模40.4億米ドルCAGR(2025-2035年)7.08%

主要プレイヤー

NTT Communications (JP), KDDI Corporation (JP), SoftBank Corp (JP), Fujitsu Limited (JP), Equinix Japan (JP), Digital Realty (US), Alibaba Cloud (CN), Microsoft Japan (JP), Amazon Web Services (US)

日本データセンター市場の動向

日本のデータセンター市場は現在、デジタルサービスとクラウドコンピューティングへの需要増加を背景に変革期を迎えている。様々な業界の企業がデジタルトランスフォーメーションを推進する中、堅牢なデータインフラの必要性が極めて重要となっている。この変化は、高度なデータ処理能力を必要とする人工知能(AI)とビッグデータ分析の台頭によってさらに加速している。その結果、日本のデータセンター市場における事業者は、エネルギー効率と持続可能性を優先した最先端施設への投資を進めている。グリーンテクノロジーへの重点は単なるトレンドではなく、環境責任に関する規制圧力と社会的期待への対応である。さらに、日本データセンター市場の競争環境は変化しており、国内外のプレイヤーが市場シェアを争っている。この競争はイノベーションを促進し、サービス提供の強化と運用効率の向上につながる可能性が高い。加えて、日本のデータセンター、特に都市部における戦略的な立地は、主要ビジネス拠点への近接性を提供し、低遅延接続を可能にします。市場が成熟を続ける中、データ管理とセキュリティの複雑化に対応する鍵となる戦略として、テクノロジープロバイダーとデータセンター事業者間の連携が浮上する可能性があります。全体として、日本のデータセンター市場の将来は、継続的な成長と新興技術トレンドへの適応を特徴とする有望な見通しを示しています。

サステナビリティへの取り組み

日本のデータセンター市場では、持続可能性への取り組みがますます重視されている。事業者は、カーボンフットプリントを最小化するため、エネルギー効率の高い技術や再生可能エネルギー源を採用している。この傾向は、温室効果ガス排出量の削減と環境管理の促進を目指す国家政策と一致している。

エッジコンピューティングの拡大

日本のデータセンター市場では、エッジコンピューティングへの顕著な移行が見られる。リアルタイムデータ処理の需要が高まる中、企業はパフォーマンスの向上と遅延の削減のために、地域に根差したデータセンターを設立している。この傾向は、即時データアクセスを必要とする業界にとって特に重要である。

規制順守とセキュリティ

日本のデータセンター市場では、規制順守とデータセキュリティへの注目が高まっている。厳格なデータ保護法が施行される中、事業者は機密情報を保護するための高度なセキュリティ対策に投資している。このコンプライアンスへの注力は、顧客の信頼維持と法的義務の履行に不可欠である。

日本のデータセンター市場の推進要因

グリーンデータセンターの台頭

持続可能性は日本のデータセンター市場における重要な推進力となりつつあり、グリーンな取り組みを採用する施設が増加しています。エネルギー効率の高い運営への推進は、規制圧力と企業の社会的責任(CSR)イニシアチブの両方によって促進されています。データセンターは、カーボンフットプリントを削減するために太陽光や風力などの再生可能エネルギー源を模索しています。最近の報告によると、日本のデータセンターのエネルギー消費量は増加が見込まれており、持続可能な実践の採用が必要となっています。グリーンデータセンターの台頭は、グローバルな持続可能性目標に沿うだけでなく、環境意識の高い顧客の関心も集めている。組織が運営戦略において環境に優しいソリューションを優先する中、この傾向は日本のデータセンター市場の将来を形作る可能性が高い。

データセキュリティへの注目の高まり

日本のデータセンター市場では、データセキュリティとコンプライアンスへの重視が急速に高まっている。サイバー脅威やデータ侵害の増加に伴い、組織は機密情報の保護を最優先事項としている。個人情報保護法などの厳格な規制の実施により、データセキュリティに対する意識が高まっている。その結果、データセンターは暗号化や多要素認証などの高度なセキュリティ対策に投資し、顧客データを保護している。このセキュリティへの注力は顧客の信頼を高めるだけでなく、安全なデータセンターソリューションの需要を促進している。進化する規制環境は、今後も日本データセンター市場における運営戦略に影響を与え続けるだろう。

クラウドサービス需要の急増

日本のデータセンター市場では、クラウドサービス需要が顕著に増加している。企業がクラウドベースのソリューションへ移行する動きが加速する中、堅牢なデータセンターインフラへの需要が高まっている。最近の統計によれば、日本のクラウドコンピューティング市場は2025年までに約3兆円規模に達すると予測されている。この成長は、拡張性・柔軟性・コスト効率を求める企業によって牽引されている。その結果、データセンターはこの需要に対応するために進化を遂げ、サービス提供の強化と運用効率の改善が進んでいます。組織がデジタルトランスフォーメーションを優先し、クラウド戦略の信頼できるパートナーを求める中、クラウドサービスへの移行は今後も日本データセンター市場の構造を形作り続けるでしょう。

政府の施策と投資

日本データセンター市場は、デジタルインフラの促進を目的とした様々な政府施策の恩恵を受けています。日本政府は、経済成長と技術進歩を支える上でデータセンターが重要であることを認識しています。「Society 5.0」構想などの施策は、AIやIoTを含む先進技術の日常生活への統合を強調している。政府が接続性とエネルギー効率の向上に資金を配分する中、データセンターインフラへの投資は増加が見込まれる。この積極的なアプローチはイノベーションを促進するだけでなく、日本をデータセンター市場における競争力のあるプレイヤーとして位置づける。官民の連携は、データセンターの能力において大きな進歩をもたらす可能性が高い。

人工知能とビッグデータの成長

人工知能(AI)とビッグデータ分析の統合が日本のデータセンター市場を変革している。組織は膨大なデータから知見を得るためにこれらの技術をますます活用しており、意思決定と業務効率の向上につながっている。データ処理能力への需要は増加すると予想され、データセンターはAIワークロードをサポートするためにインフラを強化する必要に迫られている。業界予測によれば、日本のAI市場は大幅に成長し、2025年までに1兆円に達する可能性がある。この成長は、企業が競争優位性を得るためにAIとビッグデータの力を活用しようとする動きに伴い、データセンター技術への投資を促進する見込みだ。AIとデータセンターの相乗効果は、日本データセンター市場の運用環境を再定義しようとしている。

市場セグメントの洞察

用途別:クラウドコンピューティング(最大)対コロケーションサービス(急成長)

日本のデータセンター市場では、クラウドコンピューティングが用途セグメントの最大シェアを占めており、主に拡張性と柔軟性を求める企業におけるクラウドサービスの採用増加が牽引している。コロケーションサービスは規模こそ大きくないものの、自社データセンターの管理負担を避けつつ費用対効果の高いソリューションを求める中小企業を中心に急速に普及が進んでいる。この成長傾向は、インフラ需要のアウトソーシングへの移行を示しており、市場全体の成長に寄与している。

クラウドコンピューティング(主流)対コロケーションサービス(新興)

クラウドコンピューティングは、インフラストラクチャ・アズ・ア・サービス(IaaS)からソフトウェア・アズ・ア・サービス(SaaS)まで幅広いサービスを提供する、日本のデータセンター分野における主流アプリケーションとして際立っている。組織に比類のないスケーラビリティを提供し、デジタルトランスフォーメーションを促進する。一方、コロケーションサービスは、信頼性の高い電力・冷却システム、強化されたセキュリティ対策、規制遵守への需要を背景に、自社データを第三者の施設に収容することを好む企業の間で好まれる選択肢として台頭している。この分野は、多額の資本投資を必要とせずに業務効率化を求める中小企業に特に魅力的である。

エンドユース別:IT・通信(最大)対 BFSI(最も急成長)

日本のデータセンター市場では、データストレージ・処理・伝送の需要増大を背景に、IT・通信分野が最大のエンドユースセグメントとして存在感を示している。技術進歩とインターネット接続の継続的拡大により、この分野は依然として大きな市場シェアを維持している。対照的に、金融サービスのデジタル化進展とデータセキュリティ・コンプライアンス強化の需要に後押しされ、BFSI分野が最も急成長しているセグメントとして台頭している。

IT・通信:支配的セグメント vs. BFSI:新興セグメント

IT・通信セグメントは、多数の組織によるデータサービスへの広範な依存を背景に、日本データセンター市場における支配的な存在であり続けている。このセグメントの優位性は、技術革新の急速なペースに対応し、信頼性が高く効率的なデータ管理を保証する能力によって特徴づけられる。一方、BFSIセグメントはデジタルバンキングやフィンテックソリューションへの大規模投資を背景に新興市場と位置付けられる。BFSI分野におけるセキュリティ、規制コンプライアンス、リアルタイムデータ処理の重要性増大が成長を牽引し、データセンター業界における重要なプレイヤーとなっている。

タイプ別:ハイパースケールデータセンター(最大規模)対エッジデータセンター(最速成長)

日本のデータセンター市場では、ハイパースケールデータセンターが業界を支配し、大規模クラウドサービスプロバイダー向けの運用拡張能力により市場シェアの大部分を占めています。一方、エッジデータセンターは現在シェアこそ小さいものの、遅延に敏感なアプリケーションやサービスへの需要増加に対応する重要なインフラ要素として台頭しています。この変化する動向は、異なる運用能力と顧客ニーズによって特徴づけられる競争環境を示している。デジタル環境が進化する中、各種データセンターの成長軌道は様々な要因の影響を受けている。ハイパースケールデータセンターは、大規模なクラウド導入の恩恵を受け、インフラへの大規模な投資を牽引している。一方、エッジデータセンターは、IoTデバイスの増加とリアルタイムデータ処理の必要性により注目を集めており、エンドユーザーに近い分散型コンピューティング能力を提供することで急速な成長を遂げている。

ハイパースケールデータセンター(主流) vs モジュラーデータセンター(新興)

ハイパースケールデータセンターは、大規模な展開と膨大なデータ管理向けに設計された運用効率を特徴とする、日本のクラウドコンピューティングの基盤を構成している。主にトップクラスのクラウドサービスプロバイダーや大企業にサービスを提供し、市場における支配的な地位を固めている。一方、モジュラー型データセンターは柔軟な構成と迅速な導入能力により、新興ソリューションとして注目を集めています。この適応性により、従来の建設に要する長いリードタイムを必要とせず、特定のデータセンターソリューションを求める企業にとって魅力的です。これらのセグメントは、包括的なクラウドソリューションからカスタマイズ可能なモジュラー型提供まで、クライアントの多様なニーズを反映しています。

電源別:再生可能エネルギー(最大)対 非再生可能エネルギー(最速成長)

日本のデータセンター市場における電源別セグメント分布では、再生可能エネルギーが圧倒的な優位性を示している。この分野はシェアの大半を占めるだけでなく、業界内の持続可能な実践を牽引している。一方、非再生可能エネルギーは現時点ではシェアが小さいものの、企業がエネルギー消費におけるコストと効率の最適化を図る中で急速に注目を集めている。また、ハイブリッドエネルギーは再生可能・非再生可能双方の利点を融合した過渡期の電源として役割を果たしている。

エネルギー源:再生可能(主流) vs ハイブリッド(新興)

再生可能エネルギーは、太陽光・風力・地熱源の導入を目指す取り組みを特徴とし、日本のデータセンター市場で確固たる地位を築いている。これらの技術は規制基準と企業の持続可能性目標の両方を満たす上で不可欠である。一方、ハイブリッドエネルギーは再生可能エネルギーと従来型電源を組み合わせた戦略的アプローチとして台頭している。このハイブリッドモデルにより、データセンターは変動するエネルギー需要に対応しつつ、カーボンフットプリントを最小化しながら、より柔軟かつコスト効率良く運用できる。レジリエンスと信頼性への追求が、これらのエネルギーソリューションの採用を形作り続け、業界におけるイノベーションと運用効率を促進している。

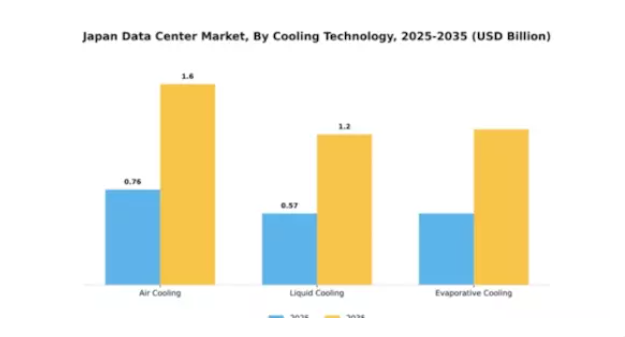

冷却技術別:空冷(最大シェア)対 液体冷却(急成長中)

日本のデータセンター市場において、冷却技術は重要な分野であり、空冷が全体の市場シェアを支配している。他の技術と比較して堅牢な性能と低い初期投資が評価されている。しかし、液体冷却は急速に台頭しており、持続可能性目標に沿ったエネルギー効率の最適化を目指すデータセンター運営者の注目を集めている。高性能コンピューティング需要の増加に伴い、これらの技術はますます重要性を増している。冷却技術の成長傾向は、サーバー密度の高まりとエネルギー規制の進展に大きく影響される。空冷が依然として多くの選択肢である一方、拡大するデータセンターにおける効率的な熱管理の必要性から、液体冷却への移行が進んでいる。この変革は、水使用量を最小限に抑えながら高い冷却能力を提供する液体冷却システムの技術革新によってさらに推進され、将来の開発にとって魅力的な選択肢となっている。

空冷(主流)対 液体冷却(新興)

空冷技術は長らく日本のデータセンター市場で主流であり、幅広い用途に十分な冷却を提供してきた。設置の容易さと低い運用コストが相まって、広く普及している。しかしデータセンターが進化するにつれ、エネルギー効率と冷却性能に関する限界が明らかになり、関心の移行を招いている。一方、液体冷却は急速に注目を集めている。冷却剤を用いて熱を効果的に放散させることで、液体冷却システムはエネルギー効率を維持しながらより大きな熱負荷に対応可能だ。この技術は、従来の空気冷却が苦戦する高密度環境に特に有効である。データセンターが持続可能性と運用効率を優先する中、液体冷却は従来手法に代わる有力な選択肢として位置づけられている。

主要プレイヤーと競争環境

日本のデータセンター市場は現在、クラウドサービス需要の増加、デジタルトランスフォーメーション、強化されたデータセキュリティの必要性によって牽引される、ダイナミックな競争環境が特徴である。NTTコミュニケーションズ(日本)、KDDI株式会社(日本)、エクイニックス・ジャパン(日本)などの主要プレイヤーは、これらのトレンドを活用する戦略的立場にある。NTTコミュニケーションズ(日本)はインフラ能力の拡充に注力し、KDDI株式会社(日本)はサービス提供強化のためのパートナーシップを重視している。エクイニクス・ジャパン(日本)は、接続性と速度を重視する市場において重要な役割を果たす堅牢な相互接続サービスで知られている。これらの戦略が相まって、革新的でありながら市場のニーズに迅速に対応する競争環境が形成されている。

日本データセンター市場における主要な事業戦略には、製造の現地化やサプライチェーン最適化による業務効率の向上が含まれる。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが各セグメントに影響力を及ぼしている。この分散構造により多様なサービス・ソリューションが提供され、異なる顧客ニーズに対応しつつ事業者間の健全な競争が促進されている。

2025年12月、NTTコミュニケーションズ(日本)は、同地域におけるクラウドサービス需要の拡大に対応するため、大阪に新たなデータセンターの開設を発表した。この戦略的展開は、NTTの事業基盤を拡大するだけでなく、地域密着型サービスの提供能力を強化し、顧客満足度と業務効率の向上につながる点で重要である。新施設には先進的な冷却技術が導入され、持続可能性目標に沿った運営が期待される。

2025年11月、KDDI株式会社(日本)は主要AI技術企業と提携し、AI駆動型ソリューションをデータセンター運用に統合することを発表した。この協業は運用効率の向上とリソース管理の最適化を目的としており、業界全体で進む自動化の潮流を反映している。KDDIはAI活用によりサービス提供の改善と運用コスト削減を図り、市場における先進的なプレイヤーとしての地位を確立する方針だ。

2025年10月、エクイニクス・ジャパン(日本)はデータセンター向け再生可能エネルギー源への大規模投資を発表し、2030年までに100%再生可能エネルギー達成を公約した。この取り組みは、企業が環境配慮型実践を優先する中、データセンター分野における持続可能性の重要性増大を浮き彫りにしている。エクイニクスの公約はブランド評価を高めるだけでなく、持続可能性への世界的潮流に沿い、環境意識の高い顧客の獲得につながる可能性がある。

2026年1月現在、日本データセンター市場の競争動向としては、デジタル化、サステナビリティ、AI技術統合への強い焦点が挙げられる。サービス提供能力と運用能力の強化を図る企業が増える中、戦略的提携の重要性が高まっている。競争の差別化要因は、従来の価格競争から、イノベーション、技術力、サプライチェーンの信頼性への重点へと移行する見込みである。この変化は、これらの側面を優先する企業が、ますます複雑化する厳しい市場で優位に立てることを示唆している。

将来展望

日本データセンター市場の将来展望

日本データセンター市場は、クラウド導入の増加、デジタルトランスフォーメーション、データセキュリティ需要に牽引され、2024年から2035年にかけて年平均成長率(CAGR)7.08%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 都市部におけるエッジコンピューティング施設の拡大

- グリーンデータセンター技術の開発

- 高度なデータ分析サービスのためのAI企業との提携

2035年までに、イノベーションと戦略的パートナーシップにより市場は堅調に推移すると予想される。

市場セグメンテーション

日本データセンター市場 タイプ別見通し

- ハイパースケールデータセンター

- エンタープライズデータセンター

- エッジデータセンター

- モジュラーデータセンター

日本データセンター市場 エンドユース別見通し

- IT・通信

- BFSI

- 政府

- 医療

- 小売

日本データセンター市場 用途別見通し

- クラウドコンピューティング

- コロケーションサービス

- 災害復旧

- ビッグデータ分析

- モノのインターネット

日本データセンター市場 電源別見通し

- 再生可能エネルギー

- 非再生可能エネルギー

- ハイブリッドエネルギー

日本データセンター市場 冷却技術別見通し

- 空冷

- 液冷

- 蒸発冷却

- 1 前提条件一覧 \n表

- 2 日本データセンター市場規模推計と予測(タイプ別、2019-2035年)(10億米ドル) \n表

- 3 日本データセンター市場規模推計と予測(密度別、2019-2035年)(10億米ドル) \n表

- 4 日本データセンター市場規模推計と予測、業種別、2019-2035年(10億米ドル)\n表

- 5 製品発売/製品開発/承認\n表

- 6 買収/提携\n\n\n図表一覧\n\n図

- 1 市場概要 \n図

- 2 日本データセンター市場:タイプ別分析 \n図

- 3 日本データセンター市場:密度別分析 \n図

- 4 日本データセンター市場:業種別分析 \n図

- 5 データセンター市場の主要購買基準 \n図

- 6 MRFRの調査プロセス \n図

- 7 データセンター市場のDRO分析 \n図

- 8 推進要因の影響分析:データセンター市場 \n図

- 9 抑制要因の影響分析:データセンター市場 \n図

- 10 供給/バリューチェーン:データセンター市場 \n図

- 11 データセンター市場、タイプ別、2024年(%シェア) \n図

- 12 データセンター市場、タイプ別、2019年~2035年(10億米ドル) \n図

- 13 データセンター市場、密度別、2024年(%シェア) \n図

- 14 データセンター市場、密度別、2019年から2035年(10億米ドル) \n図

- 15 データセンター市場、業種別、2024年(%シェア) \n図

- 16 データセンター市場、業種別、2019年から2035年(10億米ドル) \n図

- 17 主要競合他社のベンチマーキング