❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

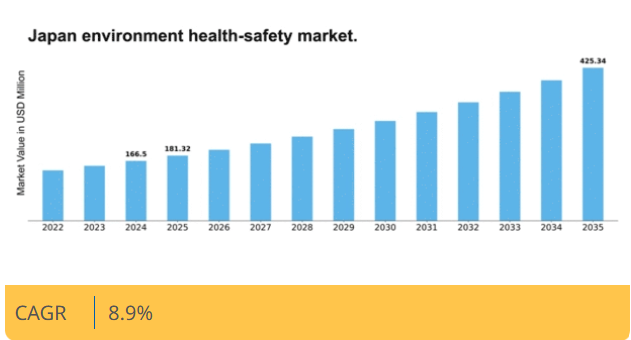

マーケットリサーチフューチャーの分析によると、環境衛生安全市場の規模は2024年に1億6650万米ドルと推定された。環境衛生安全市場は、2025年の1億8132万米ドルから2035年までに4億2534万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)8%を示すと予測されている。

主要市場動向とハイライト

日本の環境・衛生・安全(EHS)市場は、規制順守と持続可能な実践への力強い移行を経験している。

- 日本のEHS市場で最大のセグメントは、技術的安全ソリューションセグメントであり、イノベーションと規制要求によって牽引されている。

- 最も急成長しているセグメントは持続可能な実践セグメントであり、環境責任への注目の高まりを反映している。

- 技術進歩は安全ソリューションを再構築し、業界全体で効率性とコンプライアンスを向上させている。

- 規制監視の強化と企業の社会的責任(CSR)イニシアチブが、市場成長を推進する主要な要因である。

日本環境衛生安全市場

CAGR

8.9%

市場規模と予測

2024年市場規模166.5 (百万米ドル)2035年市場規模425.34 (百万米ドル)CAGR (2025 – 2035)8.9%

主要企業

Honeywell International Inc (US), 3M Company (US), Bureau Veritas SA (FR), SGS SA (CH), Intertek Group plc (GB), Ecolab Inc (US), Aegion Corporation (US), TÜV SÜD AG (DE)

日本の環境・衛生・安全(EHS)市場の動向

日本の環境衛生安全市場は現在、環境問題への意識の高まりと厳格な安全規制の必要性により、顕著な進化を遂げている。政府は公衆衛生と安全基準の向上を目的とした様々な政策を実施しており、廃棄物管理、大気質モニタリング、化学物質安全における革新的ソリューションへの需要増加につながっている。この変化は、より持続可能な慣行を採用するよう求める国内外の圧力の影響を受けているようであり、この分野における大幅な成長の可能性を示唆している。さらに、技術の進歩により効率的で効果的な健康安全対策の開発が促進され、市場の拡大をさらに後押しする可能性がある。加えて、環境持続可能性に対する国民の意識の高まりが、企業に環境に優しい取り組みへの投資を促している。この傾向は、環境衛生安全リスク管理におけるより積極的なアプローチへの移行を示している。企業は規制順守の重要性と持続可能な実践の採用によるメリットをますます認識しており、これは企業評価の向上と顧客ロイヤルティの強化につながる可能性がある。環境衛生安全市場が進化を続ける中、ステークホルダーは規制要件と消費者期待の両方に合致する革新的なソリューションを模索し、この市場の将来像を形作る可能性が高い。

規制順守とイノベーション

環境衛生安全市場では規制順守の取り組みが急増しており、企業は実践の革新を迫られている。この傾向は、ますます厳格化する政府規制への順守必要性によって推進されている。組織はコンプライアンス確保のため先進技術や手法に投資し、業務効率と安全基準の向上を図っている。

持続可能な実践の採用

環境・健康・安全市場では持続可能な実践への重視が高まっている。企業は環境負荷を最小化するため環境に優しい対策を積極的に採用している。この転換は規制要件への適合だけでなく、持続可能性を求める消費者需要の高まりにも対応しており、長期的な市場成長の可能性を示唆している。

安全ソリューションの技術的進歩

技術革新は環境・健康・安全市場を変革する上で重要な役割を果たしている。監視・報告ツールの革新により、健康・安全リスクの効果的な管理能力が向上している。これらの進歩は環境ハザードへの対応時間と精度を改善し、より安全な環境の構築を促進する見込みである。

日本の環境・健康・安全市場の推進要因

規制監視の強化

日本の環境・健康・安全市場は、国内外の基準に後押しされ、規制監視の強化を経験している。日本政府は環境安全プロトコルへの順守を確保するため、より厳格な規制を実施している。これにより、企業は罰則回避と業務の健全性向上を図るため、コンプライアンスソリューションへの需要が増加している。2025年には、組織がこれらの規制順守を促進する技術やサービスに投資するため、市場は約8%成長すると予測されている。規制順守への重点化は環境衛生安全市場の構造を変革し、企業に安全対策と環境管理の優先を迫っている。

経済成長と産業拡大

日本の経済成長と産業拡大は環境衛生安全市場の推進要因である。製造業や建設業などの産業が引き続き繁栄する中、効果的な健康安全ソリューションへの需要も相応に増加している。政府のインフラ開発への注力は、この需要をさらに刺激する可能性が高く、2025年までに環境・健康・安全市場が6%の成長率を示すとの予測がある。企業は産業活動に伴うリスクを軽減するため包括的な安全プログラムに投資し、事業継続性を強化している。この経済的勢いは環境・健康・安全市場にとって好ましい環境を創出し、イノベーションと投資を促進すると期待される。

企業の社会的責任(CSR)イニシアチブ

日本では、環境・健康・安全市場は企業の社会的責任(CSR)イニシアチブの台下によって大きく影響を受けています。企業は持続可能な実践の重要性とブランド評判への影響をますます認識しています。その結果、CSR戦略の不可欠な要素と見なされる環境・健康・安全プログラムへの投資が増加しています。2025年には、組織が環境衛生安全対策の強化に10億ドル以上を割り当てる見込みである。この傾向は倫理的実践へのコミットメントを示すだけでなく、責任ある企業行動に対する消費者の期待にも合致し、環境衛生安全市場の成長を促進している。

公共意識と環境保護活動

日本における環境問題への公共意識が高まっており、環境衛生安全市場に大きな影響を与えている。環境保護団体や地域組織は、持続可能な実践と環境保護の必要性についてますます声を上げている。この高まる意識は、企業の公衆の期待に沿うため、より厳格な健康安全対策の導入を促している。2025年には、こうした懸念に対応するため、企業が環境・健康・安全イニシアチブへの投資を約15%増加させると予測される。市民運動の影響は企業戦略を再構築し、組織に環境・健康・安全実践における透明性と説明責任を優先させるよう迫っている。

安全管理のための技術統合

安全管理システムへの先進技術統合は、日本の環境・健康・安全市場における主要な推進要因である。企業は安全プロトコルの監視・管理効率化のため、IoTデバイスやAI駆動型分析といったデジタルソリューションの導入を加速している。この技術的転換は業務効率の向上と事故削減をもたらし、より安全な職場環境の構築に寄与すると期待される。2025年までに、安全管理技術の市場規模は5億ドルに達すると予測されており、堅調な成長軌道を示している。これらの技術の採用は、コンプライアンスプロセスを効率化するだけでなく、組織が潜在的な危険に積極的に対応できる態勢を整え、安全への取り組みを強化することにつながる。

市場セグメントの洞察

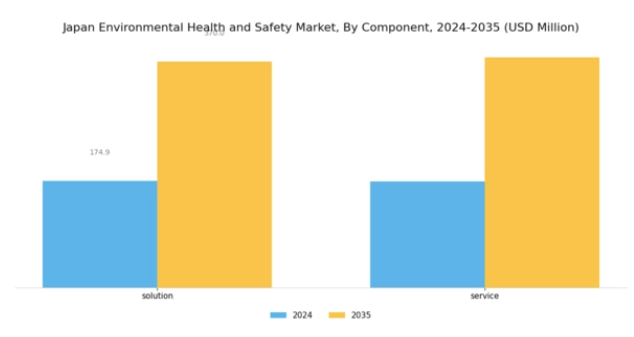

環境・健康・安全市場の構成要素別インサイト

日本環境衛生安全市場のコンポーネント分野は、国内の様々な産業における健康・安全基準の維持に重要な役割を果たす、市場インフラ全体の核心的要素である。この分野は大きく「ソリューション」と「サービス」の2領域に分類される。ソリューション分野には、廃棄物管理、大気質モニタリング、有害物質取り扱いなど、様々な環境衛生安全業務を促進する技術革新、ソフトウェアアプリケーション、機器が含まれる。

安全で健康的な環境の促進を目的とした日本政府機関による厳格な規制への対応が必要であることから、この部分は企業の業務枠組みにますます統合されつつある。一方、サービスセグメントは、環境安全に関連する複雑な規制環境を組織が乗り切るためのコンサルティング、トレーニング、規制アドバイザリーサービスなどを包含する。日本の企業は、コンプライアンス基準を効果的に満たすと同時に業務効率を最適化するために、専門サービスプロバイダーを活用することの重要性を認識しつつある。

本セグメントのサービス提供は、企業が法的義務を遵守する支援を行うだけでなく、企業の社会的責任(CSR)への関心が高まるステークホルダーや消費者における企業評価の向上にも寄与します。

さらに、日本における持続可能性と環境保護への関心の高まりが、本セグメントにおける革新的ソリューションとサービスの需要を牽引しています。企業は環境負荷を軽減するため先進技術やベストプラクティスの導入を推進しており、環境管理プロセスを効率化する効果的なソリューションへの需要が高まっています。課題としては、規制の進化や新興技術に関する継続的な教育の必要性が残る。しかし、これらの変化に迅速に適応し、安全性と持続可能性の両方を提供する統合ソリューションを提供できる企業には、多くの機会が存在する。

全体として、コンポーネントセグメントは日本の環境衛生安全市場の基盤として機能している。政府のニーズと社会の期待の両方に応え、運営基準の向上とより健全な環境の促進に不可欠である。

環境衛生安全市場の業種別インサイト

日本環境衛生安全市場は、持続可能性への注力と各業界における厳格な規制順守を原動力に著しい成長を示している。特にエネルギー・公益事業セクターは、政府の指令達成に向けた環境配慮型実践の実施と排出削減において不可欠であり、これにより業務効率が向上する。

医療業界も安全基準維持において重要な役割を担い、廃棄物管理や有害物質処理への投資増加により公衆衛生の優先確保を図っている。同様に食品飲料業界は厳格な安全プロトコル遵守が必須であり、製品品質と消費者安全を維持するための効果的な環境衛生対策への需要を牽引している。

化学・材料分野では環境負荷低減に向けた革新的ソリューションが焦点となり、建設・エンジニアリング分野ではプロジェクト管理における持続可能な手法が重視される。加えて政府の施策や規制が全セクターに強く影響し、環境基準の遵守と公共安全の強化を促している。総じて、日本の企業が環境配慮に適応する中で、環境衛生安全市場における成長と革新の機会が生まれている。こうした重要分野における多様化は、日本の未来に向けた安全で持続可能な手法への包括的な取り組みを浮き彫りにしている。

主要プレイヤーと競争環境

日本の環境衛生安全市場は、規制要件の強化と持続可能性への重視の高まりを背景に、ダイナミックな競争環境が特徴である。ハネウェル・インターナショナル(米国)、3M(米国)、ビューローベリタス(フランス)などの主要プレイヤーは、イノベーションと技術進歩を活用する戦略的立場にある。ハネウェル・インターナショナル(米国)は安全ソリューションへのスマート技術統合に注力し、業務効率とコンプライアンス強化を図っている。一方、3M(米国)は特に個人用保護具(PPE)分野における製品革新を重視し、変化する市場ニーズに対応している。ビューローベリタス(フランス)はデジタルトランスフォーメーションを通じたサービス拡充を中核戦略とし、市場での競争優位性を高めている。これらの企業が採用する主要な事業戦略には、市場ニーズへの対応力を高めるための製造の現地化とサプライチェーンの最適化が含まれる。市場の競争構造は中程度の分散状態にあり、複数の主要企業が確立された評判と広範なサービスポートフォリオを通じて影響力を行使している。この分散構造により、建設、製造、医療など多様な分野に対応した幅広いサービス提供が可能となっている。

10月、ハネウェル・インターナショナル(米国)は職場安全コンプライアンス向上を目的としたAI駆動型安全管理ソフトウェアの新ラインを発表。この戦略的展開により、安全プロトコルの効果的監視・管理ツールを提供することで同社の市場地位強化が見込まれる。安全管理へのAI統合は業界全体のデジタル化潮流を反映し、ハネウェルを革新的安全ソリューションのリーダーとして位置づけている。

9月には3M社(米国)が、リサイクル素材を使用した新たな持続可能な個人用保護具(PPE)ラインを発表し、グローバルな持続可能性目標に沿った取り組みを示した。このイニシアチブは環境問題への対応だけでなく、エコフレンドリー製品を求める消費者の増加にも対応している。持続可能性を優先することで、3Mはブランドイメージを強化し、環境意識の高い顧客層にアピールし、PPE分野での市場シェア拡大が期待される。

8月、ビューローベリタスSA(フランス)は環境モニタリング向けIoTソリューションを専門とするテックスタートアップを買収し、デジタルサービスポートフォリオを拡大した。この買収は、技術によるサービス能力強化への同社の取り組みを示すものである。IoTソリューションを統合することで、同社は顧客にリアルタイムデータ分析を提供し、環境衛生・安全に関する意思決定プロセスの改善を実現できる。

11月現在、環境・健康・安全市場の競争動向としては、デジタル化、持続可能性、AI技術の統合への顕著な移行が挙げられる。主要プレイヤー間の戦略的提携が市場構造を形作りつつあり、イノベーション促進とサービス提供の強化につながっている。競争上の差別化は、従来の価格競争から、技術革新、サプライチェーンの信頼性、持続可能な実践への焦点へと移行する可能性が高く、これは顧客や規制当局の優先順位の変化を反映している。

業界動向

日本の環境衛生安全市場では、特に規制と企業戦略の分野で顕著な進展が見られる。2023年6月、東芝株式会社は炭素排出削減を目指す日本の厳格な環境規制に沿い、環境対策の強化を表明した。ヴェオリア・エンバイロメントS.A.は、国の環境目標と合致する循環型経済イニシアチブに焦点を当て、持続可能な廃棄物管理ソリューションの推進に積極的に取り組んでいる。M&A動向では、千代田化工建設株式会社が2023年7月に国内環境サービス企業の支配株を取得し、有害廃棄物管理分野のサービス拡充を図った。

市場評価額の急成長が顕著で、住友化学株式会社など企業がグリーン技術へ多額投資。健康・環境安全への社会的関心の高まりによる需要増を見込んでいる。政府による環境安全基準の強化推進は、市場をさらに牽引すると予想され、日立製作所やシュナイダーエレクトリックSEといった主要プレイヤーのイノベーションを促進する。過去2年間で、2022年グリーン成長戦略など複数の施策が導入され、日本をアジアにおける環境持続可能性のリーダーとして位置付けることで、国内企業と国際協力の双方に利益をもたらしている。

将来展望

日本環境衛生安全市場の将来展望

日本の環境衛生安全市場は、規制変更、技術進歩、公共意識の高まりを原動力として、2024年から2035年にかけて8.9%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型環境モニタリングシステムの開発

- 環境に優しい廃棄物管理ソリューションの拡大

- 職場安全コンプライアンスのための高度な研修プログラムの実施

2035年までに、環境および安全基準の高まりを反映し、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本の環境・健康・安全市場コンポーネント別展望

- ソリューション

- サービス

日本の環境・健康・安全市場アプリケーション別展望

- エネルギー・公益事業

- 医療

- 食品・飲料

- 化学・材料

- 建設・エンジニアリング

- 政府

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、構成要素別(百万米ドル)

- 4.1.1 ソリューション

- 4.1.2 サービス

- 4.2 情報通信技術、用途別(百万米ドル)

- 4.2.1 エネルギー・公益事業

- 4.2.2 ヘルスケア

- 4.2.3 食品・飲料

- 4.2.4 化学・材料

- 4.2.5 建設・エンジニアリング

- 4.2.6 政府

- 4.2.7 その他

- 4.1 情報通信技術(ICT)、構成要素別(百万米ドル)

- 5 第V章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ハネウェル・インターナショナル社(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 3M社(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ビューローベリタスSA(フランス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 SGS SA(スイス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 インターテック・グループ・ピーエルシー(英国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 エコラボ・インク(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 エイジオン・コーポレーション(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 TÜV SÜD AG(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 ハネウェル・インターナショナル社(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるコンポーネント別分析

- 6.3 日本市場におけるアプリケーション別分析

- 6.4 情報通信技術(ICT)の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 情報通信技術(ICT)のDRO分析

- 6.7 推進要因影響分析:情報通信技術(ICT)

- 6.8 抑制要因の影響分析:情報通信技術

- 6.9 供給/バリューチェーン:情報通信技術

- 6.10 情報通信技術、コンポーネント別、2024年(%シェア)

- 6.11 情報通信技術(ICT)、構成要素別、2024年から2035年(百万米ドル)

- 6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.13 情報通信技術(ICT)、用途別、2024年~2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 コンポーネント別、2025-2035年(百万米ドル)

- 7.2.2 アプリケーション別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携