❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

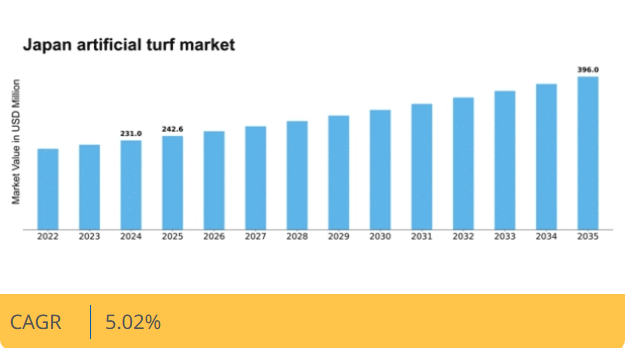

マーケットリサーチフューチャーの分析によると、2024年の日本の人工芝市場規模は2億3100万米ドルと推定された。日本の人工芝市場は、2025年の2億4260万米ドルから2035年までに3億9600万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.0%を示すと予測されている。

主要市場動向とハイライト

日本の人工芝市場は、持続可能性と技術進歩を原動力に堅調な成長を遂げている。

- 市場では持続可能性への強いシフトが進行中であり、環境に優しい芝ソリューションへの需要が増加している。

- 芝製造における技術進歩は製品性能と耐久性を向上させ、様々な用途にアピールしている。

- 都市化と空間制約が、スポーツ分野と造園分野の両方における人工芝の採用を促進している。

- 主な市場推進要因には、スポーツ施設への需要増加と都市緑地への投資拡大が含まれます。

日本人工芝市場

CAGR

5.02%

市場規模と予測

2024年市場規模231.0 (百万米ドル)2035年市場規模396.0 (百万米ドル)CAGR (2025 – 2035)5.02%

主要企業

FieldTurf (US), AstroTurf (US), Turf Nation (US), Coastal Turf (US), Domo Sports Grass (NL), Polytan (DE), TenCate Grass (NL), Ecore International (US)

日本の人工芝市場動向

日本の人工芝市場は現在、都市化、環境問題、技術進歩など様々な要因により顕著な変革を経験している。都市が拡大し緑地がますます不足する中、合成芝ソリューションへの需要は増加傾向にある。この傾向は特にスポーツ施設、住宅地、商業施設において顕著であり、天然芝に代わる低メンテナンスで耐久性のある代替品へのニーズが高まっている。さらに、節水や持続可能性への意識の高まりが消費者の嗜好に影響を与え、環境に優しいメリットを提供する人工芝製品への移行を促している。加えて、人工芝製造における技術革新が製品の品質と性能を向上させている。素材と製造プロセスの発展により、天然芝の見た目や感触を忠実に再現しつつ、耐久性と寿命を向上させた人工芝が実現しています。この進化は、スポーツ団体から、美観と機能性を兼ね備えた屋外空間を求める一般家庭まで、より幅広い顧客層を惹きつける可能性があります。市場が進化を続ける中、将来の成長と発展への影響を理解するためには、これらの動向を注視することが不可欠です。

持続可能性への焦点

人工芝市場では持続可能性への重視が高まっています。消費者は、リサイクル素材を使用した製品や節水設計の製品など、環境への影響を最小限に抑える製品をますます求めています。この傾向は、環境に優しい慣行へのより広範な社会的変化と一致しています。

技術的進歩

製造プロセスの革新により、人工芝の品質が向上しています。天然芝のような見た目と感触を備え、優れた耐久性と性能を提供する人工芝を創出するための新素材と新技術が開発されています。この進歩は、多様な顧客層を惹きつける可能性があります。

都市化と空間制約

都市圏の拡大に伴い、緑地の確保が困難になっている。この傾向は、特に人口密集地域において人工芝の需要を牽引している。低メンテナンスの造園ソリューションへのニーズが高まる中、人工芝は住宅用・商業用双方にとって魅力的な選択肢となっている。

日本の人工芝市場を牽引する要因

スポーツ施設需要の増加

日本におけるスポーツ・レクリエーション活動への関心の高まりが人工芝需要を牽引している。自治体や民間団体によるスポーツ施設投資の増加に伴い、人工芝市場は成長を遂げている。2025年には市場規模は約3億ドルに達し、年平均成長率(CAGR)は約8%と予測される。この傾向は特に都市部で顕著であり、限られた空間において多目的スポーツフィールドとして人工芝が選ばれています。人工芝業界はこの需要拡大の恩恵を受けており、耐久性に優れ、低メンテナンスで高負荷使用に耐えるソリューションを提供しています。さらに、サッカーやラグビーなどのスポーツ人気が高まることで、学校、公園、プロ競技場などにおける人工芝の設置が拡大しています。

環境規制と基準

日本の厳格な環境規制が人工芝市場に影響を与えている。政府は環境に優しい素材と手法を推進しており、メーカーは持続可能な芝の選択肢を革新・生産するよう促されている。2025年には新規設置の約30%が環境に配慮した素材を利用すると推定され、人工芝市場産業における持続可能性への移行を反映している。これらの規制への準拠は市場の評判を高めるだけでなく、環境意識の高い消費者を惹きつける。結果として、持続可能な手法を優先する企業は競争優位性を獲得し、市場シェア拡大の可能性が高まります。この規制環境は人工芝市場の将来を形作り、素材技術と施工手法の進歩を促すと予想されます。

都市緑地への投資拡大

日本政府の都市緑地拡充への取り組みが人工芝市場の成長を促進しています。都市部における公園やレクリエーションエリアの増加を目指す施策が、人工芝設置の増加につながっています。2025年までに、都市緑化プロジェクトが人工芝市場全体の約25%を占めると予測されている。この傾向は、人口密集地域における生活の質向上を目指す社会全体の変化を反映している。人工芝は最小限のメンテナンスで緑地を創出する実用的な解決策を提供するため、人工芝業界はこうした投資の恩恵を受ける見込みだ。さらに、これらのプロジェクトは持続可能性を重視する傾向が強く、環境に優しい選択肢を求める消費者の嗜好と合致している。

人工芝製造における技術革新

人工芝製造における技術進歩は、日本の市場に大きな影響を与えている。繊維技術の改良や排水システムの強化といった革新により、人工芝は消費者にとってより魅力的な製品となっている。2025年には、高性能人工芝製品の需要が15%増加すると予測されている。これらの革新は人工芝の美的魅力を高めるだけでなく、耐久性と性能も向上させる。人工芝市場は、品質と長寿命を求める拡大する消費者層に対応するこれらの進歩から恩恵を受ける見込みです。さらに、温度調節や湿度管理などのスマート技術の導入が市場にさらなる変革をもたらす可能性があります。

造園・美観用途での人気拡大

人工芝の美的魅力が日本で認知されつつあり、造園用途での採用を促進している。住宅所有者や企業が屋外空間の美化に人工芝を選択するケースが増加し、需要が顕著に伸びている。2025年には造園用途が人工芝市場の約20%を占めると予測される。この傾向は、従来の芝生が育ちにくい都市部で特に顕著である。人工芝市場は、視覚的に魅力的な景観を創出する多様なソリューションを提供するため、この高まる関心から恩恵を受ける見込みです。さらに、人工芝の低メンテナンス性は、美しい屋外環境を維持しつつ維持管理コストを削減したい不動産所有者にとって魅力的な選択肢となっています。

市場セグメントの洞察

日本の人工芝市場セグメントの洞察

日本の人工芝市場セグメントの洞察

人工芝市場の素材に関する洞察

人工芝市場の素材に関する洞察

日本の人工芝市場、特に素材セグメントでは、ポリエチレン、ポリプロピレン、ナイロンなど多様な合成繊維が採用されており、それぞれが人工芝ソリューション全体において異なる役割を果たしています。ポリエチレンは柔らかな質感と弾力性で知られ、住宅用芝生、スポーツフィールド、遊戯場において最も人気のある選択肢の一つです。耐久性と自然な外観において大きな利点を提供するため、日本の人工芝市場で広く採用されています。

この素材は、特に高歩行負荷に耐える能力が高く評価されており、性能と安全性が最優先されるスポーツ施設などの環境において重要な要素です。

一方、ポリプロピレンは低価格製品に多用されるものの、その密度と手頃な価格から重要な役割を担っています。ポリエチレンに比べて耐久性は劣る傾向がありますが、コスト効率が最優先される屋内用途や低交通量のエリアで広く使用されています。ポリプロピレンの経済性は、様々な美的・機能的ニーズに応えるデザインの開発と革新を促進してきました。

一方、ナイロンは日本の人工芝市場において高性能用途で重要な地位を占めています。卓越した耐久性と頑丈さで知られるナイロン繊維は、摩耗や損傷に対する優れた抵抗性を提供し、サッカーやラグビー場などの高負荷スポーツ環境に適しています。ポリエチレンやポリプロピレンに比べて一般的に製造コストは高いものの、ナイロンの長期的な価値提案は、長寿命性と性能を優先する施設にとって魅力的な選択肢となっています。

人工芝市場の用途別インサイト

人工芝市場の用途別インサイト

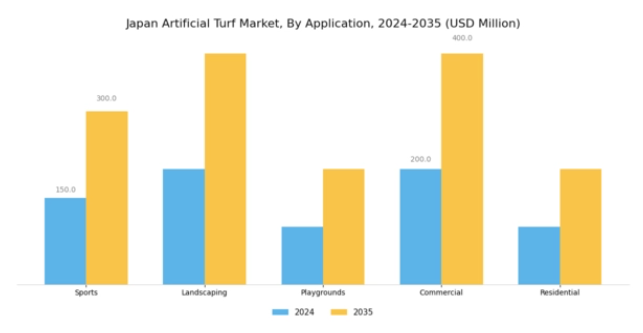

日本の人工芝市場は、住宅、商業、スポーツ分野を含む様々な用途で著しい発展を遂げている。住宅セグメントの需要は、主に美観を高めながら水消費量を削減する低メンテナンスの造園ソリューションを求める住宅所有者によって牽引されている。一方、公園・遊戯施設・企業施設向け造園を含む商業分野では、天然芝の維持管理負担を伴わずに魅力的な屋外空間を創出しようとする企業ニーズに応えている。スポーツ用途は依然として市場を牽引する主要分野であり、競技場やコートにおけるパフォーマンスと安全性の最大化に人工芝が不可欠である。

日本におけるサッカーやラグビーなどのスポーツ人気の高まりは、厳しい品質基準を満たす合成表面への投資増加を促進している。全体として、各用途は日本の人工芝市場の動向形成に重要な役割を果たし、その成長軌道を支えると同時に、変化する消費者嗜好や持続可能性への配慮を反映している。

主要企業と競争環境

日本の人工芝市場は、イノベーション、戦略的提携、地域拡大が融合したダイナミックな競争環境を示している。主要プレイヤーであるFieldTurf(米国)、AstroTurf(米国)、Domo Sports Grass(オランダ)は、それぞれ独自の事業戦略を通じて市場形成に積極的に関与している。FieldTurf(米国)は製品の耐久性と性能における技術革新を重視し、AstroTurf(米国)は環境に配慮した素材を製品に組み込むことで持続可能性への取り組みで知られる。Domo Sports Grass(オランダ)はアジア地域での事業拡大を進め、現地パートナーシップを活用して市場プレゼンスを強化している。これらの戦略が相まって、品質と持続可能性を重視する競争環境が醸成され、環境責任を重視する拡大する消費者層に訴求している。事業戦略面では、リードタイム短縮とサプライチェーン最適化のため、製造の現地化が進んでいる。このアプローチは、業務効率を高めるだけでなく、複数の企業が市場シェアを争う、中程度の分散構造を持つ市場にも適合しています。これらの主要企業の総合的な影響力は、業界の革新を推進し、品質と持続可能性のベンチマークを設定する上で非常に重要です。

10月、FieldTurf(米国)は、環境に優しい人工芝製品の新ラインを開発するために、日本の大手スポーツ組織との提携を発表しました。この戦略的動きは、フィールドターフの持続可能性への取り組みを強調するとともに、環境意識の高い市場セグメントでのシェア拡大を図るものです。信頼できる現地企業との提携により、フィールドターフは日本の市場における信頼性と浸透力を高めています。同様に、2025年9月にはアストロターフ(米国)が、古い芝素材を新製品にリサイクルする新たな取り組みを開始しました。この取り組みは廃棄物管理への懸念に対応するだけでなく、持続可能な実践におけるリーダーとしてのアストロターフのブランドを強化する。この動きの戦略的重要性は、環境意識の高い消費者を惹きつけ、持続可能性を優先しない競合他社との差別化を図る潜在力にある。

8月にはドモ・スポーツグラス(オランダ)が日本での事業拡大のため、現地に新たな製造施設を設立した。この拡張は、現地需要への迅速な対応と輸送コスト削減を可能にし、競争優位性を高める点で極めて重要である。現地生産体制の構築は、ドモの市場ポジション強化と日本顧客との緊密な関係構築に寄与する見込みだ。

11月現在、人工芝市場の競争動向はデジタル化、持続可能性、AIなどの先進技術統合によってますます特徴づけられている。企業は製品提供と市場拡大における協業の価値を認識し、戦略的提携がより一般的になりつつある。今後、競争上の差別化は従来の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと進化すると予想される。この変化は市場が変革期にあることを示しており、これらの要素を優先する企業が成長する可能性が高い。

業界動向

ここ数ヶ月、日本の人工芝市場では持続可能性とイノベーションに重点を置いた重要な進展が見られた。

特に2023年10月には、エバーグリーンターフが環境負荷低減と性能向上を両立した新エコフレンドリー人工芝製品ラインを発表した。さらに、フィールドターフは日本での事業拡大を発表し、雇用創出と地域経済活性化が期待されています。日本における人工芝需要は、特に今後の国際スポーツイベント開催に向けたスポーツインフラ投資の増加に牽引されています。

スポーツターフやSISピッチズといった主要企業は、多様なスポーツニーズに対応する革新的なソリューションにより、市場価値の上昇を享受しています。M&A分野では、Mondoが現地競合他社を買収し市場プレゼンスを強化。これは業界の統合傾向に沿った効率性向上の動きである。

この戦略的拡大は、日本の多様なスポーツ分野の需要に応える確固たる姿勢を示す。全体として、Act GlobalやShaw Sports Turfといった企業が持続可能な実践を遵守しつつ競争優位性を維持するため継続的に革新を図る中、日本の市場動向は急速に進化している。

人工芝市場のセグメント別インサイト

人工芝市場 素材別展望

- ポリエチレン

- ポリプロピレン

- ナイロン

人工芝市場 用途別展望

- 住宅用

- 商業用

- スポーツ用

将来展望

日本人工芝市場 将来展望

日本の人工芝市場は、都市化、環境問題、芝技術の発展を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.02%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 持続可能性イニシアチブのための環境に優しい人工芝素材の開発。

- 住宅用造園市場における人工芝の拡大。

- メンテナンスおよびモニタリングソリューションのためのスマート技術の統合。

2035年までに、人工芝市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本の人工芝市場 エンドユース展望

- 住宅

- 商業

- 機関

- 自治体

日本人工芝市場 素材別展望

- ポリエチレン

- ポリプロピレン

- ナイロン

- その他合成繊維

日本人工芝市場 用途別展望

- スポーツ

- 造園

- 遊戯施設

- テニスコート

- ゴルフコース

日本人工芝市場 設置タイプ別展望

- 造園設置

- 屋内設置

- 屋外設置

- DIY設置

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 医療分野、用途別(百万米ドル)

- 4.1.1 スポーツ

- 4.1.2 ランドスケープ

- 4.1.3 プレイグラウンド

- 4.1.4 テニスコート

- 4.1.5 ゴルフコース

- 4.2 医療、素材別(百万米ドル)

- 4.2.1 ポリエチレン

- 4.2.2 ポリプロピレン

- 4.2.3 ナイロン

- 4.2.4 その他の合成繊維

- 4.3 ヘルスケア、用途別(百万米ドル)

- 4.3.1 住宅

- 4.3.2 商業

- 4.3.3 機関

- 4.3.4 自治体

- 4.4 ヘルスケア、設置タイプ別(百万米ドル)

- 4.4.1 ランドスケープ設置

- 4.4.2 屋内設置

- 4.4.3 屋外設置

- 4.4.4 DIY設置

- 4.1 医療分野、用途別(百万米ドル)

- 5 セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ヘルスケア分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 ヘルスケア分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 フィールドターフ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 アストロターフ(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Turf Nation(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 コースト・ターフ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ドモ・スポーツグラス(オランダ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Polytan(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 テンケイト・グラス(オランダ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 エコア・インターナショナル (米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 フィールドターフ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場アプリケーション別分析

- 6.3 日本市場素材別分析

- 6.4 日本市場エンドユース別分析

- 6.5 日本市場設置タイプ別分析

- 6.6 ヘルスケア分野における主要購買基準

- 6.7 MRFRの研究プロセス

- 6.8 ヘルスケア分野のDRO分析

- 6.9 ヘルスケア分野における推進要因の影響分析

- 6.10 ヘルスケア分野における抑制要因の影響分析

- 6.11 ヘルスケア分野の供給/バリューチェーン

- 6.12 医療分野、用途別、2024年(%シェア)

- 6.13 医療分野、用途別、2024年~2035年(百万米ドル)

- 6.14 医療分野、材料別、2024年(%シェア)

- 6.15 医療分野、材料別、2024年から2035年(百万米ドル)

- 6.16 医療分野、最終用途別、2024年(シェア%)

- 6.17 医療分野、最終用途別、2024年から2035年(百万米ドル)

- 6.18 医療分野、設置タイプ別、2024年(シェア%)

- 6.19 医療分野、設置タイプ別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 材料別、2025-2035年(百万米ドル)

- 7.2.3 最終用途別、2025-2035年(百万米ドル)

- 7.2.4 設置タイプ別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携