❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

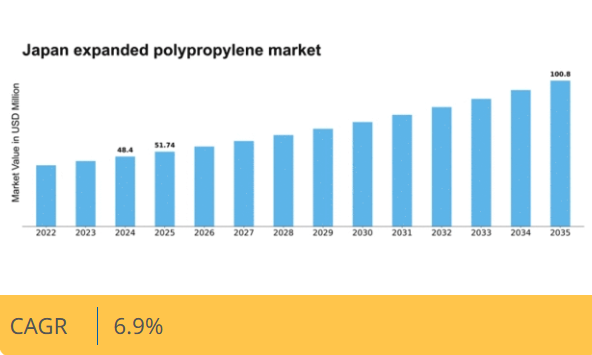

マーケットリサーチフューチャーの分析によると、2024年の発泡ポリプロピレン市場規模は48.4百万米ドルと推定された。発泡ポリプロピレン市場は、2025年の51.74百万米ドルから2035年までに100.8百万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6%を示すと予測されている。

主要市場動向とハイライト

日本の発泡ポリプロピレン市場は、持続可能性と技術進歩に牽引され成長が見込まれる。

- 持続可能性への取り組みが市場構造を形作りつつあり、世界的な潮流を反映している。

- 製造プロセスの技術進歩により、発泡ポリプロピレン製品の効率性と品質が向上している。

- 自動車分野が最大のセグメントとして台頭する一方、包装用途が最も急成長するセグメントと認識されている。

- 自動車分野での需要増加と包装用途の成長が、市場拡大を推進する主要な要因である。

日本の発泡ポリプロピレン市場

CAGR

6.9%

市場規模と予測

2024年市場規模48.4 (百万米ドル)2035年市場規模100.8 (百万米ドル)CAGR (2025 – 2035)6.9%

主要企業

BASF SE (DE), Mitsubishi Chemical Corporation (JP), Sonoco Products Company (US), SABIC (SA), Kaneka Corporation (JP), TotalEnergies SE (FR), JSP Corporation (JP), Sealed Air Corporation (US)

日本の発泡ポリプロピレン市場の動向

日本の発泡ポリプロピレン市場は現在、自動車、包装、消費財など様々な分野での需要増加に牽引され、顕著な成長を遂げている。この材料は軽量性、耐久性、再生可能性に優れるため、製品性能を向上させつつ環境負荷を最小化しようとするメーカーにとって魅力的な選択肢となっている。特に自動車産業では、強度と軽量化を両立させる部品に発泡ポリプロピレンを活用しており、持続可能性と効率性への広範な潮流に沿った動きである。さらに包装分野では、輸送中の商品保護に不可欠な優れた緩衝性と断熱特性から本素材が採用されている。これらの用途に加え、発泡ポリプロピレン市場では製造技術と材料配合の革新が進んでいる。メーカーは耐熱性や機械的特性を向上させた高機能グレードの開発に向け、研究開発投資を拡大中である。この革新への注力は、変化する消費者嗜好や規制要件に対応する市場の競争力と適応性を強化する見込みである。日本が持続可能性を優先し続ける中、発泡ポリプロピレン市場は既存用途と新興用途の両方でさらなる拡大の可能性を秘め、成長の好位置にあると言える。

持続可能性への取り組み

発泡ポリプロピレン市場は、日本の持続可能性への取り組みの影響をますます強く受けている。メーカーはプラスチック廃棄物削減を目指す国家政策に沿い、リサイクル可能で環境に優しい素材の生産に注力している。この傾向は、特に包装や自動車分野において、発泡ポリプロピレンの様々な用途での魅力を高める可能性が高い。

技術的進歩

製造プロセスにおける技術的進歩が発泡ポリプロピレン市場を形作っている。成形技術の改良や材料配合の高度化といった革新により、メーカーは優れた性能特性を備えた製品を生み出せるようになっている。この傾向は用途の拡大と市場浸透率の向上につながる可能性がある。

規制対応

規制対応は発泡ポリプロピレン市場において重要な要素となりつつある。日本がより厳しい環境規制を実施する中、メーカーはこれらの基準を満たすよう製造プロセスを適応させている。この変化は高品質で規制適合な素材への需要を促進し、発泡ポリプロピレンを様々な産業で優先的に選ばれる選択肢と位置づける可能性がある。

市場セグメントの洞察

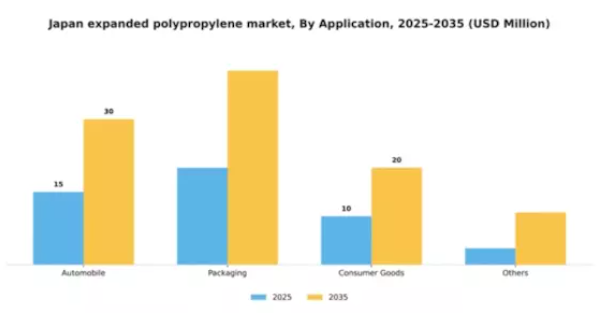

用途別:包装(最大)対自動車(最速成長)

日本の発泡ポリプロピレン市場において、用途別セグメントでは包装が現在最大のカテゴリーであり、大きな市場シェアを占めている。この優位性は、環境配慮と利便性を求める消費者の嗜好に沿った、持続可能で軽量な包装ソリューションへの需要拡大に起因する。これに次ぐ自動車分野は、軽量性とエネルギー吸収能力を評価したメーカーの採用拡大により急速に勢いを増している。成長トレンドは包装・自動車両用途で堅調な軌道を示している。Eコマースの急増と革新的包装ソリューションへの需要が包装セグメントの成長を後押しし続ける一方、自動車分野では電気自動車の潮流と燃費効率向上への注力がエクスパンデッドポリプロピレン材料の採用拡大を牽引している。全体として、両セグメントは進化する業界基準と消費者嗜好の恩恵を受ける見込みである。

包装(主流) vs. 消費財(新興)

日本の発泡ポリプロピレン市場における包装用途は、その汎用性と適応性によって特徴づけられ、世界中のメーカーから高い支持を得ている。軽量性、耐久性、リサイクル性といった特性により、特に食品・飲料、消費財、産業用途など多様な分野のニーズに対応可能である。一方、消費財セグメントは、消費者製品における軽量素材への注目度の高まりを背景に、重要な役割を担い始めている。このセグメントは、コスト効率と持続可能性を重視する製造トレンドに支えられており、これらは製品の魅力を高めようとする生産者にとって重要な要素である。持続可能性の重要性が増す中、両セグメントとも発泡ポリプロピレン素材の革新を活用する立場にある。

主要企業と競争環境

日本の発泡ポリプロピレン市場は、イノベーション、持続可能性、戦略的提携によって形成される競争環境が特徴である。BASF SE(ドイツ)、三菱化学株式会社(日本)、JSP株式会社(日本)などの主要企業は、製品開発と市場拡大を重視した戦略を積極的に推進している。BASF SE(ドイツ)は持続可能な手法による製品ポートフォリオ強化に注力する一方、三菱化学株式会社(日本)は軽量素材分野での革新に向け、広範な研究能力を活用している。JSP株式会社(日本)は地域拡大、特に発泡ポリプロピレン用途の主要成長ドライバーである自動車分野に集中しているようだ。これらの戦略は、競争が激しいだけでなく、より持続可能で技術的に高度なソリューションへと進化する市場を示唆している。事業戦略面では、リードタイム短縮とサプライチェーン最適化のため、製造の現地化が進んでいる。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェアを争う一方、主要企業の影響力は依然として大きい。この競争環境は、独自の製品提供と卓越した運営による差別化を図る企業にとって、革新と効率化を促すものである。

10月、BASF SE(ドイツ)は主要自動車メーカーとの提携を発表し、軽量で持続可能な発泡ポリプロピレン製品の新ライン開発を進めている。この提携は、自動車業界における環境配慮型素材の需要拡大に対応する戦略的意義を持ち、BASFの市場ポジション強化と売上成長を促進する可能性がある。

9月、三菱化学(日本)は先進的な発泡ポリプロピレン複合材の開発を目的とした新たな研究イニシアチブを開始した。この取り組みは、同社のイノベーションへの取り組みを強調し、包装や自動車分野を含む様々な用途における高性能材料の需要増に対応する上で極めて重要である。

8月にはJSP株式会社(日本)が、建設・包装業界における発泡ポリプロピレンの需要増に対応するため、国内生産能力を拡大した。この動きは、成長市場セグメントにおける市場機会を活用し競争優位性を強化するJSPの積極的な姿勢を示している。

11月現在、発泡ポリプロピレン市場の競争動向は、デジタル化、持続可能性、AIなどの先進技術の統合によってますます明確化している。企業はイノベーション推進とサプライチェーンのレジリエンス強化における協業の価値を認識し、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格戦略から、市場の進化する要求を反映したイノベーション、技術進歩、信頼性の高いサプライチェーンへの焦点へと移行する可能性が高い。

業界動向

日本の発泡ポリプロピレン市場では、進化するトレンドと成長ダイナミクスを背景に、最近著しい進展が見られている。東レ、LG化学、住友化学といった主要プレイヤーは、軽量素材への移行加速に後押しされた自動車・包装用途の需要増に対応すべく、生産能力を拡大中である。

2023年9月には、ダウケミカルが各種産業向け断熱性能強化を目的とした新世代発泡ポリプロピレンフォームの発売に成功したと発表した。さらに、2023年7月には旭化成が製造能力強化のため現地スタートアップ企業への大幅な出資を行うなど、M&Aも顕著である。

製品配合の革新と持続可能性への取り組みにより、市場は健全な成長評価が見込まれる。さらに過去2年間、三菱化学とハネウェルは発泡ポリプロピレン分野の技術開発に資源を投入し、市場での地位を再確認している。

最終ユーザー分野での需要急増と、再生可能素材に対する政府の優遇政策が相まって、主要関係者の成長見通しを強化している。

将来展望

日本の発泡ポリプロピレン市場 将来展望

日本の発泡ポリプロピレン市場は、自動車および包装分野での需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)6.9%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 発泡ポリプロピレンを用いた軽量自動車部品の開発

- 消費財向け持続可能な包装ソリューションへの展開

- 発泡ポリプロピレン廃棄物向け先進リサイクル技術への投資

2035年までに市場は堅調な成長を達成し、革新的用途におけるリーダーとしての地位を確立すると予想される。

市場セグメンテーション

日本発泡ポリプロピレン市場用途別展望

- 自動車

- 包装

- 消費財

- その他

- 1 エグゼクティブサマリー

- 市場概要

- 1.2 主な調査結果

- 1.3 市場セグメンテーション

- 競合環境

- 1.5 課題と機会

- 1.6 将来

- 展望

- 2 市場導入

- 2.1 定義

- 2.2 調査範囲

- 2.2.1 調査目的

- 2.2.2 前提条件

- 2.2.3 制限事項

- 3 調査方法論

- 3.1 概要

- データマイニング

- 3.3 二次調査

- 3.4 一次調査

- 3.4.2 一次調査の内訳

- 一次インタビュー及び情報収集プロセス

- 回答者

- 3.5 予測モデル

- 3.6 市場規模推定

- 3.6.2 トップダウンアプローチ

- ボトムアップアプローチ

- 3.7 データ三角測量

- 3.8 検証

- 4 市場動向

- 4.1 概要

- 4.2 推進要因

- 4.3 抑制要因

- 4.4 機会

- 5 市場

- 要因分析

- 5.1 バリューチェーン分析

- 5.2 ポーターの5つの力

- 5.2.1 供給者の交渉力

- 5.2.2 購買者の交渉力

- 5.2.3 新規参入の脅威

- 5.2.4 代替品の脅威

- 5.2.5 競争の激しさ

- 分析

- バイヤー

- 5.3 COVID-19 影響分析

- 5.3.2 地域別影響

- 5.3.3 機会と

- 市場影響分析

- 脅威分析

- 6 日本の拡張ポリプロピレン市場、

- 用途別(百万米ドル)

- 6.1 自動車

- 6.2 包装

- 消費財

- 6.4 その他

- 7 競争環境

- 7.1 概要

- 7.2 競争分析

- 7.3 市場シェア分析

- 7.4 発泡ポリプロピレン市場における主要成長戦略

- 競争ベンチマーキング

- 7.6 開発件数における主要プレイヤー

- 発泡ポリプロピレン市場における

- 7.7 主要な開発動向と成長戦略

- 7.7.1 新製品発売/サービス展開

- 7.7.2 合併・買収

- 7.7.3 合弁事業

- 7.8 主要企業の財務マトリックス

- 7.8.2 主要企業の研究開発費(2023年)

- 売上高と営業利益

- 8 企業プロファイル

- 8.1 東レ株式会社

- 8.1.1 財務概要

- 8.1.2 提供製品

- 8.1.3 主要動向

- 8.1.4 SWOT分析

- 8.1.5 主要戦略

- 8.2 LG Chem

- 8.2.1 財務概要

- 8.2.2 提供製品

- 8.2.3 主要動向

- 8.2.4 SWOT分析

- 8.2.5 主要戦略

- 8.3 JSPコーポレーション

- 8.3.1 財務概要

- 8.3.2 提供製品

- 8.3.3 主な展開

- 8.3.4 SWOT分析

- 8.3.5 主要戦略

- 8.4 住友化学

- 8.4.1 財務

- 8.4.2 提供製品

- 8.4.3 主な展開

- 8.4.5 主要戦略

- 概要

- SWOT分析

- 8.5 ダウ・ケミカル

- 8.5.1 財務

- 8.5.2 提供製品

- 8.5.3 主要な展開

- 8.5.5 主要戦略

- 概要

- SWOT分析

- 8.6 ハネウェル

- 8.6.1 財務

- 8.6.2 提供製品

- 8.6.3 主要な展開

- 8.6.5 主要戦略

- 概要

- SWOT分析

- 8.7 SABIC

- 8.7.1 財務

- 8.7.2 提供製品

- 8.7.3 主要な展開

- 8.7.5 主要戦略

- 概要

- SWOT分析

- 8.8 三菱化学

- 8.8.2 提供製品

- 8.8.3 主要な展開

- 8.8.4 SWOT分析

- 8.8.5 主要戦略

- 財務概要

- 8.9 旭化成

- 8.9.2 提供製品

- 8.9.3 主要な展開

- 8.9.4 SWOT分析

- 8.9.5 主要戦略

- 財務概要

- 8.10 Entec Polymers

- 8.10.1 財務概要

- 8.10.2 提供製品

- 8.10.3 主要な展開

- 8.10.4 SWOT分析

- 8.10.5 主要戦略

- 8.11 BASF

- 8.11.2 提供製品

- 8.11.3 主要動向

- 8.11.4 SWOT分析

- 8.11.5 主要戦略

- 財務概要

- 8.12 カネカ株式会社

- 8.12.1 財務概要

- 8.12.2 提供製品

- 8.12.3 主要

- 8.12.4 SWOT分析

- 8.12.5 主要戦略

- 8.13.1 財務概要

- 8.13.2 提供製品

- 8.13.3 主要動向

- 8.13.4 SWOT分析

- 8.13.5 主要戦略

- 動向

- 三井化学

- 8.14 SABICイノベーティブ・プラスチックス

- 8.14.1 財務概要

- 8.14.3 主要な展開

- 8.14.4 SWOT分析

- 8.14.5 主要戦略

- 提供製品

- 8.15 エクソンモービル

- 8.15.1 財務概要

- 8.15.2 提供製品

- 8.15.3 主要な展開

- 8.15.4 SWOT

- 8.15.5 主要戦略

- 分析

- 8.1 東レ株式会社

- 9 付録

- 9.1 参考文献

- 9.2 関連レポート

- 表一覧

- 表1 前提条件一覧

- 表2 日本の拡張ポリプロピレン市場規模推計と予測

- 用途別、2019-2035年(10億米ドル)

- 表3 製品発売/製品開発/承認

- 表4 買収/提携

- 図表一覧

- 図

- 1 市場概要

- 図2 日本の膨張ポリプロピレン市場分析

- 用途別

- 図3 発泡ポリプロピレン市場の主要購買基準

- 図4 MRFRの調査プロセス

- 図5 発泡ポリプロピレン市場の

- DRO分析

- 図6 発泡ポリプロピレン市場の

- 推進要因影響分析

- 図7 抑制要因の影響分析:発泡ポリプロピレン市場

- 図8 供給/バリューチェーン:発泡ポリプロピレン市場

- 図

- 9 用途別発泡ポリプロピレン市場、2025年(%シェア)

- 図10.

- 用途別発泡ポリプロピレン市場、2019年から2035年(10億米ドル)

- 図

- 11 主要競合他社のベンチマーク