❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、AIデータ管理市場の規模は2024年に16億8525万米ドルと推定されております。

AIデータ管理市場は、2025年の20億7269万米ドルから2035年には164億1600万米ドルへと成長し、2025年から2035年の予測期間において年平均成長率(CAGR)22.9%を示すと予測されています。

主要な市場動向とハイライト

日本のAIデータ管理市場は、技術進歩と規制面の支援により堅調な成長を遂げております。

- 日本AIデータ管理市場において最大のセグメントはクラウドソリューションであり、スケーラブルなデータストレージへの移行を反映しております。

- 高度な分析統合は最も成長が著しいセグメントであり、データ駆動型の意思決定への傾向を示しております。

- 本市場は、データプライバシーとコンプライアンスへの注目の高まりが特徴であり、グローバルな規制基準に沿った動きが見られます。

- リアルタイムデータ処理への需要の高まりと、AI統合を支援する政府の取り組みが、市場拡大の主要な推進要因となっております。

主要企業

IBM(アメリカ)、Microsoft(アメリカ)、Oracle(アメリカ)、SAP(ドイツ)、Google(アメリカ)、Amazon(アメリカ)、Salesforce(アメリカ)、Palantir Technologies(アメリカ)

日本のAIデータ管理市場の動向

AIデータ管理市場は、人工知能の進歩と効率的なデータ処理の必要性の高まりを背景に、変革期を迎えております。組織は、データプロセスの合理化、意思決定の強化、業務効率の向上を図るため、AI技術の統合が必要であると認識しております。この変化は、様々な分野で生成されるデータ量の増加が大きく影響しており、複雑さと規模に対応できる高度な管理ソリューションが求められております。その結果、企業はデータ管理タスクを自動化するだけでなく、従来は得られなかった洞察を提供するAI駆動型ツールへの投資を進めています。さらに、日本の規制環境はデータプライバシーとセキュリティに焦点を当てて進化しており、これにより企業は厳格な規制に準拠しつつデータ完全性を確保するAIデータ管理ソリューションの導入を促されています。組織がイノベーションとコンプライアンスのバランスを図る中、データガバナンスへの重点が市場の将来を形作る可能性が高いでしょう。こうした状況下、企業がAIの能力を活用して課題に対処し、データ中心の世界で機会を捉えるにつれ、AIデータ管理市場は大幅な成長が見込まれます。

クラウドソリューションの採用拡大

クラウドベースのAIデータ管理ソリューションの採用が顕著な傾向にあります。組織はスケーラビリティ、柔軟性、コスト効率のメリットを得るため、データ管理プロセスをクラウドに移行しています。この移行により、リアルタイムでのデータアクセスと共同作業が可能となり、全体的な生産性が向上します。

データプライバシーとコンプライアンスへの注力

データ規制の強化に伴い、AIデータ管理市場内でのデータプライバシーとコンプライアンスの確保に対する注目が高まっています。企業は、データを効果的に管理するだけでなく、法的要件を遵守し、機密情報を保護するソリューションへの投資を進めています。

高度な分析技術の統合

高度な分析技術をAIデータ管理の実践に統合する動きがますます広まっています。組織はAI駆動型分析ツールを活用し、データから実用的な知見を導き出しています。これにより戦略的意思決定が支援され、競争優位性が強化されます。

日本のAIデータ管理市場の推進要因

データ駆動型ビジネスモデルの台頭

データ駆動型ビジネスモデルへの移行は、日本のAIデータ管理市場を再構築しています。企業はデータを戦略的資産として認識する傾向が強まり、より優れたデータ管理のためのAI駆動型ソリューション導入を促進しています。この変革は、医療や製造業を含む様々な産業で顕著であり、データ分析が業務の最適化や顧客体験の向上に活用されています。市場アナリストは、データ駆動型戦略の採用が年間約15%の市場成長をもたらすと予測しています。組織がデータの力を活用しようと努めるにつれ、高度なAIデータ管理ソリューションへの需要はさらに高まり、市場をさらに推進する見込みです。

データセキュリティソリューションへの注目の高まり

データ侵害やサイバー脅威が増加する中、日本のAIデータ管理市場ではデータセキュリティソリューションへの注目が高まっています。組織は機密情報の保護を優先しており、データ管理システム内の高度なセキュリティ対策への需要が増加しています。最近の調査によると、日本の企業の約70%がデータ資産を保護するための強化されたセキュリティプロトコルに投資しています。この傾向は、ベンダーがデータ管理だけでなく完全性と機密性を確保するソリューションを開発するにつれ、AIデータ管理市場におけるイノベーションを促進する可能性が高いです。セキュリティ重視の動きは、今後数年間で約20%の市場成長率に寄与すると予想されます。

リアルタイムデータ処理の需要増加

日本のAIデータ管理市場では、リアルタイムデータ処理機能に対する需要が顕著に高まっています。企業が意思決定を推進するためにタイムリーな洞察にますます依存する中、効率的なデータ管理ソリューションの必要性が最優先事項となっています。最近の推定によれば、リアルタイムデータ処理技術の市場は今後5年間で約25%のCAGR(年平均成長率)で成長すると予測されています。この成長は主に、金融や小売などの分野によって牽引されており、これらの分野ではデータへの即時アクセスが業務効率を大幅に向上させることができます。その結果、企業はリアルタイム分析を可能にするAIデータ管理ソリューションに多額の投資を行い、市場における競争優位性の向上を図っています。

AI統合を支援する政府施策

日本では、様々な分野への人工知能(AI)の統合を促進する政府施策が、AIデータ管理市場に大きな影響を与えています。日本政府は生産性とイノベーションの向上に焦点を当て、AI技術の採用を奨励する複数のプログラムを開始しました。例えば「AI戦略2025」では、AI研究開発に2兆円超を投資する計画が示されています。この取り組みにより、組織が国家目標に沿ってAIを活用したデータ処理・分析の強化を図るため、AIデータ管理市場の活性化が期待されます。AI導入の拡大により、2030年までに市場規模は約30%の成長が見込まれています。

AI研究開発への投資拡大

AI研究開発への投資は、日本のAIデータ管理市場における重要な推進力です。技術進歩への強い焦点を背景に、民間・公共セクター双方がAIイニシアチブに多大な資源を投入しています。報告によれば、日本のAI研究開発費は2027年までに1兆円に達する可能性があり、データ管理手法の革新を促進すると見込まれています。この投資の流入により、AIデータ管理ソリューションの能力が強化され、より効率的かつ効果的になることが期待されています。組織が最先端技術を活用しようとする中、AIデータ管理市場は今後5年間で25%の拡大が見込まれる大幅な成長の機運が高まっています。

市場セグメントの洞察

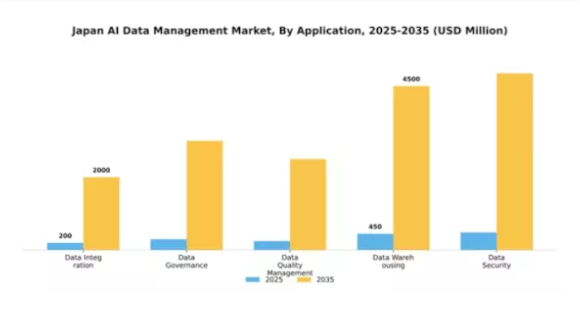

用途別:データ統合(最大)対データガバナンス(最速成長)

日本のAIデータ管理市場において、アプリケーション分野はデータ統合、データガバナンス、データ品質管理、データウェアハウジング、データセキュリティなど多様な価値を示しています。このうちデータ統合は、分散したデータソースの統合や分析能力強化における重要な役割から最大の市場シェアを占めています。データガバナンスはこれに次ぐ成長分野であり、規制圧力の高まりの中で組織がデータの完全性とコンプライアンス維持に努める重要性を浮き彫りにしています。本市場の成長傾向は、主にデータ量の急増とリアルタイムインサイトの需要によって牽引されています。データガバナンスは、データプライバシーへの懸念の高まりと、責任あるデータ管理を重視する戦略的取り組みにより、最も成長が著しい分野として台頭しています。さらに、AI技術の進歩により統合と品質管理が向上し、企業が効率的なデータ戦略を求める中で市場全体の成長を促進しています。

データ統合(主流)対 データガバナンス(新興)

日本におけるAIデータ管理市場では、データ統合が主要セグメントを占めております。これは、多様なソースからのデータを統合し包括的な分析を可能にするという中核的役割が特徴です。組織は業務の効率化と意思決定の強化を図るため、データ統合ソリューションの導入を加速させております。一方、データガバナンスは、コンプライアンスの確保とデータ品質管理の必要性から急速に台頭しております。このセグメントでは、データ利用を規制し機密情報を保護する方針とプロセスの確立が重視されます。企業がより強固なガバナンス体制を構築するにつれ、効果的なデータ管理がリスク軽減だけでなく、イノベーションの創出やサービス提供の改善につながる機会を生み出すことを認識しています。

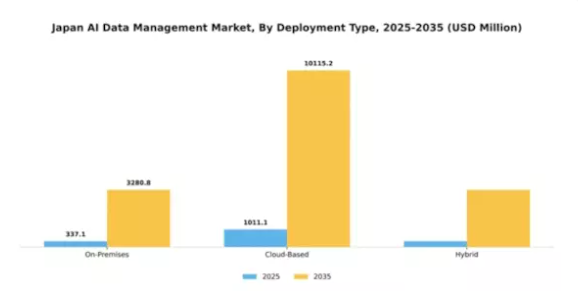

導入種類別:クラウドベース(最大)対ハイブリッド(急成長中)

日本のAIデータ管理市場における導入種類別の市場シェア分布を見ると、クラウドベースのソリューションが市場のかなりの割合を占め、主導的な立場にあります。このセグメントは、拡張性、アクセシビリティ、初期コストの低さから支持され、現代的なデータ管理ソリューションを求める幅広い組織に魅力的です。一方、オンプレミス型ソリューションは、厳格なデータセキュリティ要件を持つ特定産業では依然として重要ですが、シェアは小さくなっています。オンプレミスとクラウドの両方の機能を組み合わせたハイブリッド導入が注目を集めています。成長傾向を見ると、リモートワークの普及や各業界におけるデジタルトランスフォーメーションの推進により、クラウドベースの展開は引き続き拡大しています。一方、ハイブリッドソリューションは、クラウドの柔軟性とオンプレミスの管理性を両立させるバランスの取れたアプローチを提供するため、最も急速に成長している選択肢として台頭しています。データセキュリティへの懸念、コンプライアンス規制、堅牢なデータ管理アーキテクチャの必要性といった要因がこの移行を後押ししています。

クラウドベース(主流)対 ハイブリッド(新興)

クラウドベースの展開は、日本におけるAIデータ管理市場で主流を占めており、物理的なインフラの維持管理負担なくデータを管理する柔軟性を組織に提供します。強化されたコラボレーション、リアルタイム分析、コスト効率の高いスケーラビリティを実現し、イノベーションを追求し競争力を維持したい企業にとって理想的な選択肢です。一方、ハイブリッド導入は急速に台頭しており、オンプレミスソリューションに通常伴うセキュリティとコンプライアンスを必要としつつ、クラウドの効率性も活用したい組織に支持されています。ハイブリッドモデルは機密データに対するカスタマイズ性と制御性を高めるため、データの機密性が最優先される産業に適しています。これにより、最適なデータ管理戦略を求める企業の間でハイブリッドソリューションへの関心が高まっています。

エンドユーザー別:金融(最大)対医療(急成長)

日本のAIデータ管理市場におけるシェア分布を見ると、金融セクターが大きな割合を占めております。これは顧客体験の向上と業務効率化を目的としたAI技術の採用拡大が背景にあります。一方、医療セクターは規模こそ小さいものの、患者ケアと業務効率化におけるデータ駆動型インサイトの需要増加により急成長を遂げております。この差異は、各セグメントが技術進歩に適応する中で多様なニーズを抱えていることを浮き彫りにしています。成長傾向を見ると、金融セグメントは不正対策やコンプライアンス強化にAIを活用し、優位性を維持しています。一方、医療分野では遠隔医療や個別化医薬品ソリューションの革新が牽引役となり、堅牢なデータ管理システムを必要とする分野で急成長を遂げています。これらのセクターにおける組織のAI能力への投資が進む中、日本のAIデータ管理市場における競争は激化の一途をたどっています。

金融:主導的立場 vs. 医療:新興分野

日本のAIデータ管理市場における金融セグメントは、セキュリティとコンプライアンス強化を目的とした先進的なAI技術への多額の投資が特徴です。この分野の機関では、業務効率化、リスク低減、顧客サービス向上を実現するデータ管理ソリューションの導入が加速しています。一方、医療分野はAI統合による患者ケアの変革に焦点を当て、急速に台頭しつつあります。病院や診療所が業務の最適化と患者アウトカムの改善を図る中、高度なデータ管理ツールへの需要が高まっています。AIと医療の融合は、予測分析や個別化医療を支援するだけでなく、この領域を革新と投資の魅力的な領域として位置づけています。

組織規模別:中堅企業(最大シェア)対 大企業(急成長)

日本のAIデータ管理市場は、組織規模によって明確な分布を示しています。中堅企業は、柔軟な組織構造とAI技術へのより大きなリソース配分により、最大の市場シェアを占めています。このセグメントは、俊敏性と業務規模の両方を兼ね備えているため、中小企業に対して優位な立場にあります。一方、大企業は市場シェアでは首位ではありませんが、効率性向上とイノベーション推進のために高度なAI駆動型データ管理ソリューションの導入を加速させており、急速な成長の可能性を大きく秘めています。このセグメントの成長傾向は、中堅企業がスケーラブルなソリューション実現、業務最適化、顧客体験向上にAIを活用していることを示しています。一方、大企業は高度なデータ分析の必要性からAIイニシアチブに多額の投資を行っており、急成長セグメントとして台頭しています。競争環境は変化しており、大企業がAIインフラを優先する姿勢が強まることでこのセグメントの成長が加速する一方、中堅企業はイノベーションを継続し提供サービスを拡大しています。

中堅企業:主導的立場 vs 大企業:新興勢力

日本におけるAIデータ管理市場の中堅企業は、AIソリューションを迅速に導入し、変化する市場環境に適応する能力が特徴です。通常、技術投資に充てる十分なリソースを有しており、データ管理能力の強化、業務の効率化、顧客サービスの向上を実現しています。このセグメントは、俊敏性と規模の間の架け橋となることが多く、最大の市場シェアを占める有力プレイヤーとなっています。一方、大企業はAI技術への大規模な投資を原動力として市場で重要な存在感を増しています。包括的なデータ分析・管理の必要性が急速な拡大を促し、急成長中の競合企業となっています。両セグメントはデータ管理の将来像を形作る上で不可欠であり、中堅企業は業務効率の向上に、大企業は技術的限界の突破に注力しています。

主要プレイヤーと競争環境

日本のAIデータ管理市場は、急速な技術進歩とデータ駆動型意思決定への需要増加により、ダイナミックな競争環境が特徴です。IBM(アメリカ)、Microsoft(アメリカ)、Oracle(アメリカ)などの主要プレイヤーは、広範なポートフォリオと革新的な能力を活用する戦略的ポジションを確立しています。IBM(アメリカ)は、AIを自社のデータ管理ソリューションに統合し、分析能力と業務効率の向上に注力しています。Microsoft(アメリカ)はクラウドベースのサービスを重視し、拡張性と安全性を兼ね備えたデータ管理ソリューションの提供を目指しています。Oracle(アメリカ)は、データ管理製品群を支えるクラウドインフラの拡充に注力すると同時に、データ処理能力の向上に向けたAIへの投資も進めています。これらの戦略が相まって、イノベーションと技術統合を優先する競争環境が醸成されています。

市場における主要な事業戦略としては、地域ニーズに応じたサービスのローカライズや、効率性向上のためのサプライチェーン最適化が挙げられます。競争構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしています。この分散化によりニッチプレイヤーの台頭が可能となる一方、大企業は戦略的提携や技術革新を通じて強固な地位を維持しています。

2025年10月、IBM(アメリカ)はAI駆動型データ管理ソリューションの強化を目的として、日本の主要通信企業との提携を発表しました。この協業は、通信データへの高度な分析機能の統合を目指し、顧客インサイトと業務効率の革新をもたらす可能性があります。本提携の戦略的重要性は、日本市場におけるIBMの事業拡大とサービス拡充の可能性にあり、現地産業のニーズに沿ったものです。

2025年9月、マイクロソフト(アメリカ)は、日本市場向けに特化した新たなAI搭載データ管理プラットフォームを発表しました。本プラットフォームは、データ統合と分析の効率化を目的として設計され、特に現地企業の要件に対応しています。このリリースは、地域固有の課題解決とローカライズされたソリューションによる競争力強化へのマイクロソフトの取り組みを示すものであり、より広範な顧客基盤の獲得が期待されます。

2025年8月、オラクル(アメリカ)はクラウドインフラの大幅なアップグレードを発表し、特にAI機能によるデータ管理能力の強化を図りました。このアップグレードによりデータ処理速度と分析精度の向上が期待され、オラクルは市場における強力な競争相手としての地位を確立する見込みです。本アップグレードの戦略的重要性は、堅牢かつ効率的なデータ管理ソリューションを求める企業を惹きつける可能性にあり、これにより日本市場におけるオラクルのプレゼンスが強化されるでしょう。

2025年11月現在、AIデータ管理市場の競争動向としては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、企業はイノベーション推進における協業の価値を認識しています。今後、競争の差別化は価格競争から、技術革新、サプライチェーンの信頼性、カスタマイズされたソリューション提供能力への焦点移行へと進化する見込みです。この変化は、企業が競争優位性を維持するために研究開発と戦略的パートナーシップへの投資が必要となることを示唆しています。

日本のAIデータ管理市場における主要企業には以下が含まれます

産業動向

日本のAIデータ管理市場では最近、SAP、富士通、Google Cloudなどの企業がサービス拡充を進めるなど、顕著な進展が見られます。2023年9月、SAPはデータ管理ソリューションの強化を発表し、AI技術との連携を改善することで日本企業の業務効率向上を実現しました。同月、富士通はDataRobotとの戦略的提携を発表し、AI駆動型分析能力の強化を図りました。これは業界における連携強化を示す事例です。さらにマイクロソフトは、AIデータ管理に焦点を当てたAzureクラウドサービスを日本国内で拡大し、市場での存在感を高めました。

M&Aの面では、IBMが2023年8月に国内AIスタートアップの買収を完了し、日本におけるデータ分析ポートフォリオの強化を目指しています。市場は著しい成長を見せており、産業横断的なデータ駆動型意思決定の需要増を背景に、2023年初頭における日本のAIデータ管理ソリューション市場規模は約20億米ドルに達したと報告されています。過去数年間、Amazon Web Servicesや日立製作所などの企業によるAI技術への投資が成長と革新をさらに促進し、様々な分野におけるデジタルトランスフォーメーション強化という日本の包括的戦略と合致しています。

今後の見通し

日本AIデータ管理市場の将来展望

日本のAIデータ管理市場は、AI技術の進歩とデータ量の増加を背景に、2024年から2035年にかけて驚異的な22.99%のCAGR(年平均成長率)で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型データガバナンスフレームワークの開発

- 意思決定のためのリアルタイム分析の統合

- クラウドベースのデータ管理ソリューションの拡大

2035年までに、市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本AIデータ管理市場 エンドユーザー別展望

- 金融

- 医療

- 小売

- IT・通信

- 製造業

日本AIデータ管理市場 アプリケーション別展望

- データ統合

- データガバナンス

- データ品質管理

- データウェアハウジング

- データセキュリティ

日本AIデータ管理市場 導入種類別展望

- オンプレミス

- クラウドベース

- ハイブリッド

日本AIデータ管理市場 組織規模別展望

- 中小企業

- 中堅企業

- 大企業

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 情報通信技術(ICT)、用途別(百万米ドル)

4.1.1 データ統合

4.1.2 データガバナンス

4.1.3 データ品質管理

4.1.4 データウェアハウジング

4.1.5 データセキュリティ

4.2 情報通信技術、導入種類別(百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウドベース

4.2.3 ハイブリッド

4.3 情報通信技術、エンドユーザー別(百万米ドル)

4.3.1 金融・保険・証券(BFSI)

4.3.2 医療

4.3.3 小売

4.3.4 ITおよび通信

4.3.5 製造業

4.4 情報通信技術(ICT)、組織規模別(百万米ドル)

4.4.1 中小企業

4.4.2 中堅企業

4.4.3 大企業

5

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Oracle(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 SAP(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Google(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Amazon(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 セールスフォース(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 パランティア・テクノロジーズ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 アプリケーション別日本市場分析

6.3 日本市場における導入種類別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 日本市場における組織規模別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術、用途別、2024年(%シェア)

6.13 情報通信技術、用途別、2024年から2035年 (百万米ドル)

6.14 導入種類別情報通信技術、2024年(シェア%)

6.15 導入種類別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年(シェア率)

6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、組織規模別、2024年(%シェア)

6.19 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 導入種類別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 組織規模別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携