❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

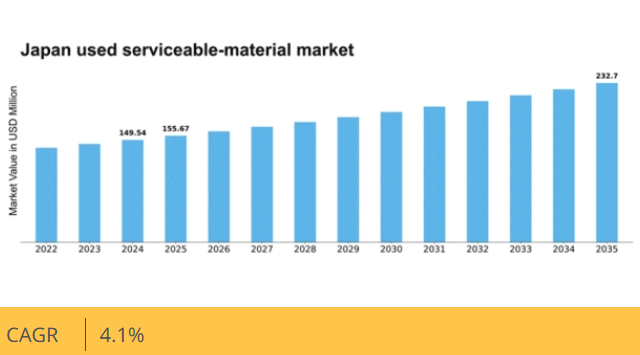

マーケットリサーチフューチャーの分析によると、2024年の日本の中古使用可能資材市場規模は1億4954万米ドルと推定された。日本の使用済みサービス可能資材市場は、2025年の1億5567万米ドルから2035年までに2億3270万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4%を示すと予測されている。

主要市場動向とハイライト

日本の中古使用可能資材市場は、持続可能性の向上と技術統合の方向へ推移している。

- 持続可能性への取り組みが、中古使用可能資材市場における循環型経済への移行を推進している。

- 技術進歩によりリサイクルプロセスの効率が向上し、その実現可能性が高まっている。

- この市場で最大のセグメントは電子廃棄物であり、最も急成長しているセグメントは自動車部品リサイクルである。

- リサイクルに対する規制支援と原材料コストの上昇が、市場動向に影響を与える主要な推進要因である。

日本中古使用可能資材市場

CAGR

4.1%

市場規模と予測

2024年市場規模149.54 (百万米ドル)2035年市場規模232.7 (百万米ドル)CAGR (2025 – 2035)4.1%

主要企業

Sims Limited (AU), Umicore (BE), Nucor Corporation (US), Aurubis AG (DE), Commercial Metals Company (US), Steel Dynamics Inc. (US), KGHM Polska Miedz S.A. (PL), Metalloinvest Holding Company (RU)

日本中古使用可能資材市場の動向

日本の使用済み耐用材料市場は現在、環境意識の高まりと持続可能な実践への移行を背景に、顕著な変革を経験している。この市場は、過去に利用されたものの、さらなる使用に価値があると見なされる多様な材料を包含する。リサイクルと資源回収への重視の高まりは、企業と消費者双方に廃棄物管理戦略の再考を促している。その結果、建設、製造、自動車を含む様々な分野で使用済み耐用材料への需要が高まっている。この傾向は、廃棄物削減とカーボンフットプリント低減を目的とした材料再利用を促進する循環型経済原則を推進する政府施策によって支えられているようだ。さらに、技術革新は使用済み再利用可能資材市場の効率性向上に重要な役割を果たしている。選別・処理技術の革新により、資材の回収率と品質が向上している。この進化はより多くのプレイヤーを市場に呼び込み、競争を促進し、消費者にとっての価格低下につながる可能性がある。さらに、官民の連携により、使用済みサービス可能資材の効果的な管理に必要なインフラが強化されると予想される。全体として、市場は持続可能性と効率性に向けた明確な軌道を辿りながら成長の兆しを見せており、これは日本社会全体における責任ある消費と廃棄物削減への移行を反映している。

持続可能性への取り組み

持続可能性への焦点が、使用済みサービス可能資材市場を再構築している。政府政策はリサイクルと循環型経済をますます推進し、企業が廃棄物を最小化する実践を採用するよう促している。この変化により、企業が規制遵守や環境に配慮した製品を求める消費者の期待に応えるため、中古資材の需要が高まる見込みです。

技術革新

技術革新は中古使用可能資材市場の効率性に大きな影響を与えています。選別・処理方法の高度化により資材回収率が向上し、企業が従来廃棄されていた物品を活用しやすくなっています。企業が技術を活用して業務を最適化するにつれ、この傾向は市場競争の激化につながる可能性があります。

セクター間の連携

公共部門と民間部門の連携は、使用済みサービス可能資材市場においてますます重要になっている。資材回収・リサイクルのためのインフラ整備に向けた共同の取り組みは、資源管理の改善を促進すると期待される。このパートナーシップは成長と革新を推進し、資材使用に対するより持続可能なアプローチを確保する可能性がある。

日本の中古使用可能資材市場の推進要因

原材料コストの上昇

日本における原材料コストの上昇は、産業に中古使用可能資材を含む代替資源の模索を促している。新規原材料の価格が上昇する中、企業は費用対効果の高い解決策として中古使用可能資材市場に目を向ける可能性が高い。例えば鉄鋼価格は変動を見せており、最近の報告では過去1年間で約15%の上昇が示されている。この傾向は、生産コストを大幅に削減できるリサイクル素材の選択肢をメーカーに模索させる。リサイクル素材への移行は、経済的圧力への対応だけでなく、持続可能性の目標にも合致する。その結果、企業が環境規制を順守しながらコスト削減を図る方法を探る中、中古使用可能資材市場はこの需要拡大の恩恵を受ける態勢にある。

消費者の意識と需要

日本では、持続可能性と環境への影響に関する消費者の意識が顕著に高まっている。この高まった意識が、使用済みサービス可能素材から製造された製品への需要を牽引している。消費者は持続可能性への取り組みを示すブランドをますます支持しており、これがメーカーに製品への再生素材採用を促している。調査によれば、日本の消費者の60%以上が環境に優しい製品に対して割高な価格を支払う意思がある。この傾向は、企業が消費者の嗜好に応えて再生素材を調達・活用するにつれ、使用済みサービス可能素材市場を推進する可能性が高い。消費者の価値観と持続可能な実践が一致することで、堅調な市場環境が形成され、使用済み再利用可能資材分野におけるイノベーションと投資が促進されている。

業界を超えた連携

日本における使用済み再利用可能資材市場の主要な推進力として、様々なセクター間の連携が台頭している。製造業者、リサイクル業者、政府機関間のパートナーシップは、資源管理に対するより統合的なアプローチを育んでいる。こうした連携は知識共有とベストプラクティスの開発を促進し、リサイクルプロセスの効率化につながる。例えば、企業が連携して資材の効果的な再利用・リサイクルを保証するクローズドループシステムの構築を目指す共同イニシアチブが注目を集めている。この協力体制は、使用済みサービス可能資材のサプライチェーンを強化するだけでなく、リサイクル技術の革新も促進する。産業が廃棄物管理課題に取り組むために結束するにつれ、使用済みサービス可能資材市場は大幅な成長を遂げる可能性が高い。

リサイクルに対する規制支援

日本の規制枠組みは、リサイクルと資材の持続可能な利用をますます重視している。政府は使用済みサービス可能資材のリサイクル促進を目的とした様々な政策を実施しており、これが市場を後押しすると予想される。例えば循環型経済促進法は、廃棄物を最小化し資源効率を最大化する実践の企業導入を奨励している。この規制支援は、企業が環境基準への適合を図る中で、使用済みサービス可能資材の需要を高める可能性が高い。さらに日本政府はリサイクル率について野心的な目標を設定し、2030年までに50%達成を目指している。こうした取り組みは中古使用可能資材市場にとって好ましい環境を醸成するだけでなく、リサイクル技術の革新を促進し、市場関係者にとって新たな機会を創出している。

リサイクル分野における技術革新

リサイクルプロセスの技術進歩は、日本の使用済み機能性資材市場を変革しつつある。高度な選別技術や改良された処理方法などの革新は、リサイクル作業の効率性と有効性を高めている。例えば、AI駆動型選別システムの導入により、廃棄物ストリームからの有価物回収率が向上している。この技術的進歩は再生材の品質向上だけでなく、リサイクル施設の運営コスト削減にも寄与する。こうした技術の普及が進むにつれ、投資を呼び込み中古使用可能資材市場の競争力を高める可能性が高い。高品質な再生材を生産する能力は、産業によるこれらの資源の採用をさらに促進し、市場の成長を後押しするだろう。

市場セグメントの洞察

製品別:エンジン(最大)対コンポーネント(最速成長)

日本の中古使用可能資材市場におけるセグメント別シェア分布は、エンジンが様々な用途で重要な役割を担っていることから最大のシェアを占めていることを示している。コンポーネントは現在エンジンに比べてシェアは小さいものの、複数のセクターにおけるメンテナンス・修理ソリューションの需要増加を支える形で急速に拡大している。成長傾向を見ると、技術進歩と持続可能な実践の必要性から、中古エンジンの需要は引き続き堅調である。一方、コンポーネントは急成長セグメントとして台頭しており、拡大するアフターマーケットと費用対効果の高い修理への注目の高まりが牽引している。近代化と効率化への全体的な移行も、両セグメントの成長に寄与している。

エンジン(主流)対 コンポーネント(新興)

日本の中古使用可能資材市場におけるエンジンは、様々な機械を駆動する本質的な機能により、この分野の主流を成している。その信頼性と長寿命性から多くの企業に選ばれ、安定した需要を確保している。一方、コンポーネントは機械メンテナンスの進化する状況を示す新興カテゴリーと見なされている。システムの複雑化とそれに伴う部品需要の増加は、修理やアップグレードを可能にする部品の台頭を示しており、市場の持続可能性と効率性へのシフトと合致している。

供給元タイプ別:OEM(最大)対 非OEM(最速成長)

供給元タイプセグメントでは、OEMが大きなシェアを占めており、市場における確固たる地位と信頼性を反映している。この優位性は、OEMが提供する高品質な材料とブランド認知度によるものです。非OEMプロバイダーは、現在の市場シェアでは小さいものの、コスト意識の高い顧客が現実的な選択肢を求める中で、競争力のある代替案として注目を集めています。成長傾向は、予算に優しいサービス可能な材料への志向の高まりに牽引され、非OEMプロバイダーへの需要が増加していることを示しています。この傾向に寄与する要因には、生産手法の革新と非ブランド代替品の受容拡大が含まれます。市場が進化するにつれ、非OEMプロバイダーは多様な消費者ニーズに応える独自製品を提供し、より大きなシェアを獲得すると予想される。

OEM(支配的) vs. 非OEM(新興)

OEMプロバイダーは、品質と信頼性における確立された評判が特徴であり、性能が重要なハイリスク用途で一般的に優先される。これらのプロバイダーは、製品が業界基準を満たすよう、堅牢なサプライチェーンと広範な研究開発に投資することが多い。一方、新興の非OEMプロバイダーは、価格競争力と柔軟性を大きく持ち、ニッチ市場や特定の顧客ニーズに応えることで差別化を図っている。品質を損なわずに代替オプションを求める顧客層に訴求する革新的ソリューションを提供することが多い。顧客嗜好の変化に伴い、両セグメントは進化し、市場の競争環境を形成すると予想される。

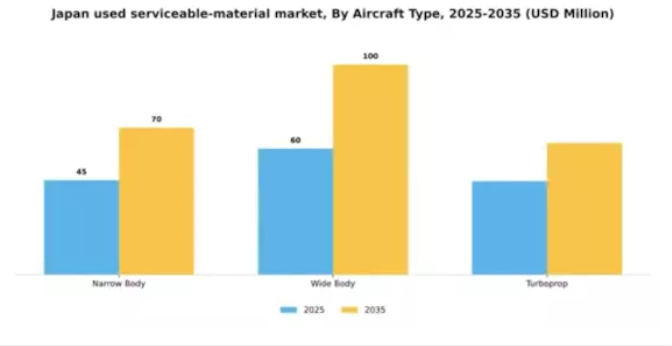

航空機タイプ別:ナローボディ(最大)対ターボプロップ(最速成長)

日本の中古サービス可能部品市場では、燃料効率と運用コスト効率への需要増加を背景に、ナローボディ機セグメントが大きな市場シェアを占めています。このセグメントは主に地域路線に注力する航空会社に支持されており、その優位性を支えています。一方、ワイドボディ機セグメントは緩やかな成長を示す一方、ターボプロップ機は運用効率と低メンテナンスコストが地域航空会社に支持され、市場での存在感を高めている。日本の中古整備可能部品市場の成長傾向は、機材の近代化とコスト効率的な移動手段の必要性から、ナローボディ機への強い志向を示している。ターボプロップ機セグメントは、短距離路線での汎用性と燃料消費効率の高さに支えられ、急速に台頭している。この成長に影響を与える要因には、インフラ整備や地域間接続を促進する政府施策が含まれ、競争環境においてターボプロップ機を現実的な選択肢として位置づけている。

ナローボディ(支配的) vs. ターボプロップ(新興)

ナローボディ機セグメントは航空機タイプカテゴリーにおいて支配的な存在であり、高い旅客収容力と低い運用コストから航空会社間で広く採用されている。このセグメントは国内線と短距離国際線の両方で頻繁に利用され、多くの航空会社の機材の主力となっている。一方、ターボプロップセグメントは新興であり、主に地域間接続や乗客数が少ない路線で利用されている。その利点には、燃料消費量と維持費の低さがあり、航空会社が経費削減を目指す中で重要性を増している。これらのセグメントは、変化する消費者需要と競争圧力に対応して効率性と適応性へと進化する市場動向を反映している。

主要企業と競争環境

日本の中古使用可能資材市場は、持続可能性への取り組みと技術進歩によって形成される競争環境が特徴である。シムズ・リミテッド(豪州)、ウミコア(ベルギー)、ニューコール・コーポレーション(米国)などの主要企業は、イノベーションと業務効率を重視した戦略を積極的に推進している。例えば、シムズ・リミテッド(オーストラリア)は持続可能な材料への需要拡大に対応し、リサイクル能力の拡充に注力している。一方、ウミコア(ベルギー)は材料技術の専門性を活用し、循環型経済におけるリーダーとしての地位を確立している。ニューコール・コーポレーション(米国)も、先進的な製鋼プロセスによる炭素排出削減への取り組みが注目されており、これは環境責任への業界全体の傾向を反映している。これらの企業が採用する事業戦略には、市場需要への対応力を高めるための製造の現地化やサプライチェーンの最適化が含まれる。市場の競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。しかし、これらの主要プレイヤーが業界内でイノベーションを推進し、業務効率化のベンチマークを設定する点で、その総合的な影響力は大きい。

9月にはシムズ・リミテッド(オーストラリア)が、主要技術企業との戦略的提携を発表し、材料回収効率向上を目的とした先進リサイクル技術の開発に乗り出した。この動きにより、シムズはより広範な材料を効率的に処理できるようになり、様々な産業における再生材需要の高まりに対応することで競争優位性を強化する見込みである。この提携は、市場での競争優位性を維持する上で技術統合が重要であることを強調している。

10月にはウミコア(ベルギー)が、持続可能な電池材料の開発に焦点を当てた新たな取り組みを開始した。これは拡大する電気自動車市場に対応するものと期待されている。この戦略的行動は、ウミコアの製品提供を多様化するだけでなく、同社をより環境に優しい技術への移行の最前線に位置づけるものである。この取り組みは、企業が自社の事業運営を地球規模の環境目標に整合させようとする中、業界内で持続可能性と革新に向けたより広範な傾向を反映している。

8月にはニューコール・コーポレーション(米国)が、低炭素鋼生産専用新施設に5億ドルを投資する計画を発表した。この投資は、ニューコールの持続可能性への取り組みと、環境配慮製品に対する規制要件や消費者嗜好への積極的対応を示すものである。同施設の設立により、ニューコールの生産能力が強化されると同時に、持続可能な鋼材生産のリーダーとしての評価がさらに高まる見込みだ。

11月現在、中古使用可能資材市場における競争動向は、デジタル化、持続可能性、人工知能の統合によってますます特徴づけられている。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションを促進するとともに業務効率を向上させている。今後、競争の差別化は価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行へと進化すると予測される。この転換は市場力学を再定義し、企業が競争優位性を維持するため先進技術と持続可能な実践への投資を迫る可能性が高い。

業界動向

日本の中古使用可能資材(USM)市場における最近の動向は、持続可能な実践とコスト効率の高い資材調達への需要増加を背景に、急成長を示している。双日株式会社や株式会社IHIなどの有力企業が、資材回収プロセスの効率化を目指す新技術への進出を進めている。

2023年9月、ヤマトホールディングス株式会社は川崎重工業株式会社との戦略的提携を発表し、USM流通の物流最適化により、使用済みサービス可能資材の取り扱いプロセスを効率化することを目指している。

主要な買収も業界構造を形作っている。2023年8月、丸紅株式会社は廃止設備からサービス可能部品をリサイクル・再生するスタートアップ企業への少数株取得により、USM分野での事業基盤をさらに拡大した。

持続可能性に関する消費者意識の高まりと規制政策の進展により、三菱商事や豊田通商などの企業はUSM関連サービスの革新を推進している。

さらに、2021年に導入された日本の循環型経済政策などの過去の取り組みが、過去数年間のUSM産業発展の強固な枠組み構築に大きく寄与し、リサイクル可能性と資源最適化への集中的な移行を示している。

将来展望

日本中古使用可能資材市場の将来展望

日本の中古使用可能資材市場は、持続可能性への取り組みと費用対効果の高いソリューションへの需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)4.1%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 使用可能資材向け先進リサイクル技術の開発

- 中古資材販売向け電子商取引プラットフォームの拡大

- メーカーとの提携による認定中古資材プログラム

2035年までに、革新的な実践と戦略的パートナーシップにより、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本中古使用可能資材市場 製品別展望

- エンジン

- コンポーネント

- 機体

日本中古使用可能資材市場 航空機タイプ別展望

- ナローボディ

- ワイドボディ

- ターボプロップ

日本中古使用可能資材市場 供給者タイプ別展望

- OEM

- 非OEM

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 化学品・材料、製品別(百万米ドル)

- 4.1.1 エンジン

- 4.1.2 部品

- 4.1.3 機体

- 4.2 化学品・材料、供給元タイプ別(百万米ドル)

- 4.2.1 OEM

- 4.2.2 非OEM

- 4.3 化学品・材料、航空機タイプ別(百万米ドル)

- 4.3.1 ナローボディ

- 4.3.2 ワイドボディ

- 4.3.3 ターボプロップ

- 4.1 化学品・材料、製品別(百万米ドル)

- 5 第5章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 化学品・材料分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 化学品・材料分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シムズ・リミテッド(オーストラリア)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ウミコア(ベルギー)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ニューコール・コーポレーション(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 アウルービスAG(ドイツ)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 コマーシャル・メタルズ・カンパニー(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 スチール・ダイナミクス社(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 KGHM ポーランド・ミエズ社(ポーランド)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 メタルロインベスト・ホールディング・カンパニー(ロシア)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 シムズ・リミテッド(オーストラリア)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場における製品別分析

- 6.3 日本市場における供給者タイプ別分析

- 6.4 日本市場における航空機タイプ別分析

- 6.5 化学品・材料の主要購買基準

- 6.6 MRFRの調査プロセス

- 6.7 化学品・材料のDRO分析

- 6.8 推進要因の影響分析:化学品・材料

- 6.9 抑制要因の影響分析:化学品・材料

- 6.10 供給/バリューチェーン:化学品・材料

- 6.11 化学品・材料、製品別、2024年(%シェア)

- 6.12 化学品・材料、製品別、2024年~2035年(百万米ドル)

- 6.13 化学品・材料、供給者タイプ別、2024年(%シェア)

- 6.14 化学品・材料、供給者タイプ別、2024年~2035年(百万米ドル)

- 6.15 化学品および材料、航空機タイプ別、2024年(%シェア)

- 6.16 化学品および材料、航空機タイプ別、2024年から2035年(百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 製品別、2025-2035年(百万米ドル)

- 7.2.2 提供者タイプ別、2025-2035年(百万米ドル)

- 7.2.3 航空機タイプ別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携