❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

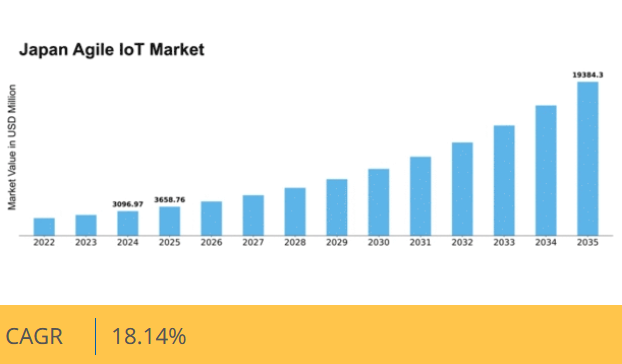

マーケットリサーチフューチャーの分析によると、日本のアジャイルIoT市場規模は2024年に30億9697万米ドルと推定された。日本のアジャイルIoT市場は、2025年の36億5877万米ドルから2035年までに193億8430万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)18.1%を示すと予測されている。

主要市場動向とハイライト

日本のアジャイルIoT市場は、技術進歩とリアルタイムデータソリューションへの需要増加を背景に堅調な成長を遂げている。

- 様々な分野でアジャイル手法の導入が拡大している。

- スマートインフラ開発が、特に東京などの都市部で焦点となっている。

- データセキュリティとプライバシーへの懸念から、組織はIoTフレームワークの強化を迫られている。

- 主要な市場推進要因には、リアルタイムデータ処理の需要増加と、IoTイノベーションを支援する政府施策が含まれる。

日本のアジャイルIoT市場動向

アジャイルIoT市場は、技術の進歩と接続性への需要増加を背景に顕著な成長を遂げている。日本では、モノのインターネット(IoT)におけるアジャイル手法の統合が、製造業、医療、スマートシティなど様々な分野でのイノベーションを促進している。企業は業務効率の向上と市場変化への対応力強化のため、アジャイル手法の導入を加速させている。この変化は製品開発サイクルの改善だけでなく、リアルタイムデータ分析とフィードバックループを通じた顧客ニーズへの対応強化も実現している。さらにアジャイルIoT市場は、スタートアップと既存企業が協働して特定課題解決ソリューションを創出する協業エコシステムが特徴だ。日本政府はスマートインフラ開発支援施策を積極的に推進しており、これがアジャイルIoT技術の採用をさらに加速させている。組織が俊敏性と接続性の利点を活用しようとする中、市場は持続可能性と回復力に焦点を当て、進化する消費者期待と技術進歩に直面しながらも、継続的な拡大が見込まれている。

アジャイル手法の採用拡大

組織はアジャイルIoT市場における対応力と適応性を高めるため、アジャイル手法をますます採用している。この傾向は、消費者需要の急速な変化が柔軟な運営戦略を必要とする製造業や物流業などの分野で特に顕著である。

スマートインフラ開発への注力

日本におけるスマートインフラ推進が、アジャイルIoT市場への投資を牽引している。都市環境の近代化を目指す政府施策は、公共サービスの接続性と効率性向上を促進するアジャイル技術の統合を後押ししている。

データセキュリティとプライバシーの重視

アジャイルIoT市場の拡大に伴い、データセキュリティとプライバシーに関する懸念が顕在化している。組織は機密情報を保護するための強固なセキュリティ対策の実施を優先し、それによって消費者の信頼醸成と規制順守を促進している。

日本のアジャイルIoT市場を牽引する要因

IoTとAI技術の統合

IoTと人工知能(AI)の融合が日本のアジャイルIoT市場を変革している。この統合により、業務最適化を目指す企業にとって不可欠な高度な自動化と予測分析が可能となる。2025年にはIoT向けAI市場が20億ドルを突破すると予測され、堅調な成長軌道を示している。この相乗効果により、アジャイルIoT市場は恩恵を受けています。AI駆動型ソリューションにより、組織は膨大なデータを効率的に分析できるためです。この能力はプロセスを合理化するだけでなく、イノベーションを促進し、企業が進化する消費者ニーズに応える新製品・サービスを開発することを可能にします。AI技術の進歩が続く中、アジャイルIoTフレームワークへの組み込みは標準的な実践となる見込みです。

リアルタイムデータ処理の需要増加

日本のアジャイルIoT市場では、リアルタイムデータ処理能力に対する需要が顕著に高まっている。産業が意思決定に即時データへの依存度を高める中、アジャイル手法の必要性が極めて重要となっている。2025年にはリアルタイムデータ分析市場が約15億ドル規模に達し、年間約25%の成長率を示すと予測される。この傾向は、タイムリーな知見が業務効率を向上させる製造業や物流業などの分野によって牽引されている。アジャイルIoT市場は、迅速なデータ処理と分析を可能にするソリューションを提供することで、この需要を捉える立場にある。アジャイル手法を採用する企業は、変化する市場状況や顧客ニーズに迅速に対応できるため、競争優位性を獲得する可能性が高い。

5Gネットワークの拡大による接続性の向上

日本における5Gネットワークの展開は、接続性の強化と高速データ伝送を提供することで、アジャイルIoT市場に大きな影響を与える見込みです。この技術的進歩により、より多くのデバイスがシームレスに接続可能となり、様々な産業におけるIoTソリューションの導入が促進されます。2025年には5G市場は30億ドル規模に達すると予測されており、アジャイルIoT市場におけるその重要性が浮き彫りとなっています。5G技術に伴う帯域幅の拡大と遅延の低減は、スマートシティや自動運転車など、より高度なアプリケーションを可能にします。企業がこれらの機能を活用するにつれ、5G接続の利点を活かした革新的なソリューションへの需要に牽引され、アジャイルIoT市場は加速的な成長を遂げる見込みです。

IoTイノベーションを支援する政府施策

日本政府は、様々な施策や資金プログラムを通じて、アジャイルIoT市場におけるイノベーションを積極的に推進しています。これらの取り組みは、国の技術インフラを強化し、複数分野におけるIoTソリューションの導入を促進することを目的としている。2025年には、IoT関連プロジェクトへの政府投資が5億ドルを超えると予測されており、アジャイル手法に適した環境整備への取り組みが反映されている。アジャイルIoT市場は、研究開発に対する財政支援とリソースを提供するこれらの施策から大きな恩恵を受ける見込みである。さらに、官民連携によるIoT技術の導入加速が見込まれ、市場成長を牽引するとともに、日本の国際競争力強化に寄与する見通しである。

持続可能性とエネルギー効率への注目の高まり

持続可能性は日本のアジャイルIoT市場において重要な推進力として台頭しており、企業はエネルギー効率と環境責任をますます重視している。アジャイルIoT市場では、資源消費を最小化しカーボンフットプリントを削減するソリューションへの移行が進んでいる。2025年には、IoT対応エネルギー管理システムの市場規模は8億ドルに達すると予測されており、持続可能な実践への意識の高まりを反映しています。アジャイル手法を業務に統合している企業は、新たな持続可能性基準や規制に迅速に対応できるため、これらのソリューションを導入する上でより有利です。環境に配慮した実践へのこの焦点は、企業の評判を高めるだけでなく、環境意識の高い製品を求める消費者の嗜好にも合致します。

市場セグメントの洞察

コンポーネント別:ハードウェア(最大)対ソフトウェア(最速成長)

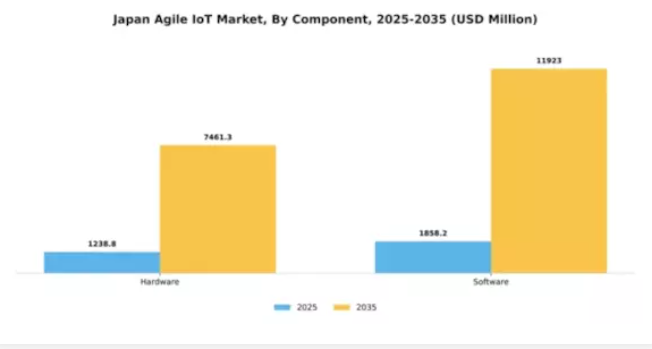

日本のアジャイルIoT市場では、コンポーネントセグメントは主にハードウェアが支配的であり、最大のシェアを占めています。このセグメントはIoTシステムの基盤を構成する物理デバイスを含み、多額の投資とイノベーションを牽引しています。ソフトウェアは市場シェアこそ小さいものの、IoTアプリケーションやシステムの能力を強化する人工知能(AI)と機械学習の進歩に後押しされ、急速に勢いを増しています。この構成要素セグメントの成長傾向は、ソフトウェアソリューションへの顕著な移行を示しており、今後数年間で最も高い成長率が見込まれている。スマートオートメーション、接続性の強化、統合プラットフォームへの推進がこの傾向に寄与している。ハードウェアは高度なソフトウェアアプリケーションとの統合を進め続け、相乗効果を生み出し、構成要素セグメント全体の成長を促進している。

ハードウェア(主流)対 ソフトウェア(新興)

日本のアジャイルIoT市場では、ハードウェアが主流であり、センサー、アクチュエーター、ゲートウェイなど、IoTインフラに不可欠な多様な物理デバイスが特徴である。その堅牢性と信頼性により、産業オートメーションからスマートホームまで、様々なアプリケーションの基盤となっている。一方、ソフトウェアは新興市場勢力として台頭しており、データ分析、クラウドコンピューティング、リアルタイム監視システムなどの重要機能を提供している。インテリジェントソリューションへの需要が高まる中、ソフトウェアは業務効率の向上とイノベーション実現を可能にする能力がますます認識され、将来のIoT発展における重要な要素として位置づけられている。

導入形態別:クラウド(最大)対オンプレミス(急成長中)

日本のアジャイルIoT市場における導入形態セグメントでは、柔軟性と拡張性を理由にクラウドソリューションが市場全体の大きなシェアを占めています。インフラコストの低減や既存技術との統合容易さに惹かれ、企業はIoTアプリケーション向けにクラウドベースのソリューションをますます採用しています。オンプレミスソリューションも依然として存在感を示していますが、より多くの組織がIoT戦略においてクラウド機能を活用するメリットを認識するにつれ、移行が進んでいます。導入セグメントの成長傾向は、効率的なデータ管理とリアルタイム分析を求める企業の意向に後押しされ、クラウドソリューションへの顕著な移行を示している。一方、オンプレミス導入は、強化されたデータセキュリティとインフラ制御を必要とする企業の間で支持を集めつつある。カスタマイズされたソリューションへの需要増加と現地規制へのコンプライアンス必要性も、両導入タイプの成長軌道を左右している。

クラウド(主流)対 オンプレミス(新興)

日本アジャイルIoT市場におけるクラウド導入モデルは、事業規模拡大を目指す企業に比類なき柔軟性と豊富なリソースを提供する支配的形態として特徴づけられる。データ駆動型インサイトの活用とイノベーション促進を求める組織が増える中、クラウドソリューションは最適な道筋を提供する。一方、オンプレミス導入はデータ主権とセキュリティを優先する企業にとって現実的な選択肢として台頭している。こうした環境はIoTアプリケーションに対する高度なカスタマイズと制御を可能にし、機密データを扱う業界に訴求する。市場が進化する中、両セグメントは特定のビジネスニーズやコンプライアンス要件に応えつつ、今後も共存を続けるでしょう。

組織規模別:大企業(最大)対中小企業(急成長)

日本アジャイルIoT市場における組織規模別の市場シェア分布を見ると、大企業が圧倒的なシェアを占めており、強固な投資能力と大規模なプロジェクト範囲を誇っています。小規模組織は、特に俊敏性と革新性が最優先されるニッチなアプリケーション分野で注目を集めつつあり、市場における顕著な存在感を示している。最近の傾向として、小規模組織が日本アジャイルIoT市場で最も成長が速いセグメントとして台頭している。この急成長は、適応力と特定の市場ニーズに合わせたIoTソリューションを迅速に実装する能力に起因する。さらに、技術進歩と支援的なエコシステムがこれらの組織の急速な拡大を可能にし、進化する環境における主要プレイヤーとしての地位を確立させている。

大規模:支配的 vs 小規模:新興勢力

日本のアジャイルIoT市場において、大規模組織は先進的なIoTイニシアチブへの豊富なリソース配分が特徴であり、広範かつ影響力のあるソリューションの実装を可能にしている。通常、多額の投資と人的リソースを要する大規模プロジェクトを遂行する。一方、中小規模組織は革新的なアイデアと柔軟性に富み、変化する市場ニーズに迅速に対応できる。こうした小規模プレイヤーは、大企業が顧みない特殊なニーズに対応する専門サービスに注力する傾向がある。結果として市場は競争激化の一途をたどり、両セグメントがIoT導入の未来を形作る上で重要な役割を担っている。

接続技術別:Wi-Fi(最大シェア) vs. Li-Fi(急成長中)

日本のアジャイルIoT市場における接続性分野では、Wi-Fiが様々な技術の中で最大のシェアを占め、市場を支配している。スマートホームや産業オートメーションなど、多様なアプリケーションでの普及は、IoT機能を実現する上でその重要性を裏付けている。一方、Li-Fiは光通信技術を活用し、従来の方法と比較して潜在的に高速かつ優れたセキュリティ機能を提供することで、急速に台頭する競合技術として注目されている。この分野の成長傾向は、シームレスな接続性への需要増加とスマートデバイスの普及に牽引されている。より多くの企業や消費者がIoTソリューションの導入を検討する中、信頼性の高い接続ソリューションへの依存が最重要課題となっている。Wi-Fiは優位性を維持すると予想されるが、高帯域幅と安全な通信を必要とするアプリケーションではLi-Fiが注目を集めており、市場内での選好のダイナミックな変化を示している。

Wi-Fi(主流) vs. Li-Fi(新興)

Wi-Fiは日本のIoT市場において主流の接続技術であり、ユーザーフレンドリーな導入と多様なデバイスとの広範な互換性で広く認知されている。多くのIoTソリューションの基盤を形成し、個人環境と業務環境の両方で容易な接続を実現する。組織がデジタルトランスフォーメーションへの投資を拡大する中、Wi-Fiの堅牢なインフラは様々なアプリケーションを支えている。一方、Li-Fiは可視光通信を利用する画期的な技術として台頭している。市場浸透は初期段階にあるものの、より高いデータ転送速度や強化されたセキュリティといった独自の利点を提供し、これらの特性が重要なニッチアプリケーション分野で大きな成長可能性を秘めている。両技術の進化は、先進的な接続ソリューションに対する継続的な需要を反映している。

業種別:製造業(最大)対医療(最速成長)

日本のアジャイルIoT市場の垂直セグメントでは、製造業が最大の市場シェアを占めています。これは、業界が効率性と自動化の向上を推進していることに起因しています。このセグメントは、業務の効率化、生産プロセスの改善、サプライチェーン管理の強化のためにIoTソリューションを採用する上で極めて重要な役割を果たしてきました。一方、医療セグメントは、IoT技術を活用した遠隔医療や患者モニタリングシステムの進歩に牽引され、最も急成長している分野として台頭しています。製造業と医療の両分野における成長傾向は、デジタルトランスフォーメーションへの広範な移行を反映している。製造業では、インダストリー4.0やスマートファクトリーへの注力がIoTソリューション導入を推進し、リアルタイムのデータ収集・分析を可能にしている。医療分野では、コネクテッドヘルスデバイスの需要増加と個別化医療の台頭が主要な推進要因となり、患者の治療成果向上と業務効率化を促進している。これらの分野が進化を続ける中、日本のアジャイルIoT市場の将来像を形作るものと期待されています。

製造業(主流)対 医療(新興)

製造業はアジャイルIoT市場における主流の分野であり、自動化、データ分析、業務効率化を重視する特徴があります。この分野では、生産ラインの最適化、ダウンタイムの削減、予知保全の実現のために、IoTセンサーや人工知能などの技術が活用されています。製造業におけるIoTの統合は生産性を向上させるだけでなく、企業内にイノベーション文化を醸成します。一方、医療分野は新興分野として、患者ケアの高度化とリアルタイム健康モニタリングの必要性から急速な成長を見せています。この分野でのIoTデバイス導入により、患者と医療提供者間の健康状態追跡とデータ共有が改善されます。こうしたコネクテッドヘルスソリューションへの潮流は、アクセシビリティ向上と健康成果改善に焦点を当て、医療サービスの提供方法を再構築しつつあります。

主要プレイヤーと競争環境

日本のアジャイルIoT市場は、急速な技術進歩と相互接続デバイスへの需要増大により、ダイナミックな競争環境が特徴である。Amazon(米国)、Microsoft(米国)、IBM(米国)などの主要プレイヤーは、広範なクラウドインフラとAI能力を活用する戦略的立場にある。これらの企業はサービス提供強化のためイノベーションとパートナーシップに注力し、市場のニーズに対する俊敏性と対応力を重視する競争環境を形成している。これらの企業の総合戦略は、既存のビジネスフレームワークへのIoTソリューション統合を重視したデジタルトランスフォーメーションへの傾向を示している。主要な事業戦術には、製造の現地化やサプライチェーン最適化による業務効率化が含まれる。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが様々なセグメントに影響力を行使している。この分散化により、特定の業界ニーズに対応しつつ、既存企業と新興企業間の健全な競争を促進する多様なソリューションの提供が可能となっている。

10月、アマゾン(米国)は新たなIoTプラットフォームの立ち上げを発表。企業向けデバイス管理の効率化とデータ分析能力の強化を目的としている。この戦略的動きは、日本企業が直面する特有の課題に対応したカスタマイズソリューションを提供することで、アマゾンが市場シェア拡大を図る上で重要だ。既存のAWSサービスとの統合により、俊敏なIoT分野におけるアマゾンの競争優位性がさらに強化される。

9月、マイクロソフト(米国)は接続デバイスをサイバー脅威から保護する高度なセキュリティ機能を導入し、Azure IoTサービスを拡充した。この取り組みは、データ侵害が深刻な影響を及ぼし得る環境下でますます重要となるIoT導入の安全性と信頼性を確保する同社の姿勢を強調するものである。セキュリティ提供の強化により、マイクロソフトは市場での地位を固めると同時に、潜在顧客との信頼関係を構築している。

8月、IBM(米国)は日本の主要通信事業者との戦略的提携を締結し、スマートシティ向けに特化したIoTソリューションの共同開発を開始した。この連携は、技術による都市インフラ強化を推進する日本の取り組みと合致する点で極めて重要である。現地の専門知識とリソースを活用することで、IBMは都市生活の質と運営効率を向上させる革新的IoTアプリケーションの導入加速を目指す。

11月現在、アジャイルIoT市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。主要プレイヤー間の戦略的提携が競争環境を形作り、イノベーションと協業を促進している。価格競争から技術革新とサプライチェーンの信頼性への焦点移行が顕著であり、将来の差別化は進化する顧客ニーズを満たす革新的ソリューション提供能力にかかると示唆されている。

業界動向

日本のアジャイルIoT市場は主要プレイヤーによる重要な進展を続け、活況を呈している。2023年11月、トヨタはクラウドベースのモビリティソリューション強化のためマイクロソフトとの戦略的提携を発表。これにより車両における高度なデータ分析と接続性が実現される。Google Cloudも日本国内でIoTデータ分析サービスを拡大し、企業がリアルタイム情報を活用した業務効率化を可能にした。2023年10月にはシスコシステムズが、IoTセキュリティに特化した日本スタートアップ企業への投資計画を発表。同分野におけるサイバーセキュリティの重要性増大を反映した動きだ。最近のM&Aも市場構造をさらに形作っている。

シーメンスは2023年12月、日本の産業用IoT企業への少数株取得により、同地域市場での地位を強化した。この動きは、NECが2022年9月に日本の有力AI分析スタートアップを買収し、AI機能を自社のIoTフレームワークに統合したことに続くものだ。富士通やIBMなどの日本企業の市場評価額は、政府主導のデジタルトランスフォーメーションやスマートシティプロジェクトにより、様々な分野でアジャイルIoT技術の普及が促進され、着実な成長を見せている。

将来展望

日本のアジャイルIoT市場の将来展望

日本のアジャイルIoT市場は、接続性、自動化、データ分析技術の進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)18.14%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- リアルタイム監視・最適化のためのスマート製造ソリューションの開発

- IoTデバイスにおける予知保全のためのAI駆動型分析の統合

- 接続インフラを保護するIoTセキュリティサービスの拡大

2035年までに、革新的なアプリケーションと強化された接続性により、アジャイルIoT市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本アジャイルIoT市場 業種別展望

- 製造業

- 医療

日本アジャイルIoT市場 コンポーネント別展望

- ハードウェア

- ソフトウェア

日本アジャイルIoT市場 導入形態別展望

- オンプレミス

- クラウド

日本アジャイルIoT市場 接続性別展望

- LAN

- Wi-Fi

- Li-Fi

日本アジャイルIoT市場 企業規模別展望

- 大企業

- 中小企業

- 中堅企業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第4章:定量的分析

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 4.1.1 ハードウェア

- 4.1.2 ソフトウェア

- 4.2 情報通信技術(ICT)、導入形態別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 クラウド

- 4.3 情報通信技術(ICT)、組織規模別(百万米ドル)

- 4.3.1 大規模

- 4.3.2 小規模

- 4.3.3 中規模

- 4.4 情報通信技術、接続性別(百万米ドル)

- 4.4.1 LAN

- 4.4.2 Wi-Fi

- 4.4.3 Li-Fi

- 4.5 情報通信技術、業種別(百万米ドル)

- 4.5.1 製造業

- 4.5.2 医療

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 アマゾン(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 マイクロソフト(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 IBM(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Google(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Cisco(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 シーメンス(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Oracle(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 SAP(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 GE(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 アマゾン(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(コンポーネント別)

- 6.3 日本市場分析(導入形態別)

- 6.4 日本市場分析(組織規模別)

- 6.5 日本市場分析(接続性別)

- 6.6 日本市場分析(業種別)

- 6.7 情報通信技術(ICT)の主要購買基準

- 6.8 MRFRの調査プロセス

- 6.9 情報通信技術(ICT)のDRO分析

- 6.10 情報通信技術(ICT)の推進要因影響分析

- 6.11 情報通信技術(ICT)の抑制要因影響分析

- 6.12 供給/バリューチェーン:情報通信技術

- 6.13 情報通信技術、コンポーネント別、2024年(%シェア)

- 6.14 情報通信技術、コンポーネント別、2024年から2035年 (百万米ドル)

- 6.15 導入形態別情報通信技術、2024年(シェア%)

- 6.16 導入形態別情報通信技術、2024年~2035年(百万米ドル)

- 6.17 情報通信技術(ICT)、組織規模別、2024年(%シェア)

- 6.18 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

- 6.19 情報通信技術(ICT)、接続性別、2024年(%シェア)

- 6.20 情報通信技術(ICT)、接続性別、2024年から2035年(百万米ドル)

- 6.21 情報通信技術、業種別、2024年(シェア、%)

- 6.22 情報通信技術、業種別、2024年から2035年(百万米ドル)

- 6.23 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 構成要素別、2025-2035年(百万米ドル)

- 7.2.2 導入形態別、2025-2035年(百万米ドル)

- 7.2.3 企業規模別、2025-2035年(百万米ドル)

- 7.2.4 接続性別、2025-2035年(百万米ドル)

- 7.2.5 業種別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携