❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

マーケットリサーチフューチャーの分析によりますと、日本のパイプ敷設船市場規模は2024年に8985万米ドルと推定されております。

日本のパイプ敷設船市場は、2025年の99.78百万米ドルから2035年までに284.64百万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)11.0%を示すと予測されております。

主要な市場動向とハイライト

日本のパイプ敷設船市場は、技術革新と持続可能性への取り組みを原動力として成長が見込まれております。

- 技術革新により、パイプ敷設船の効率性と能力が向上しております。

- 持続可能性への強い注力が、市場の船舶設計と運用慣行を形作っております。

- 規制の変更が、船舶の運用基準と環境コンプライアンスにますます影響を及ぼしております。

- オフショアエネルギーへの需要の高まりと再生可能エネルギープロジェクトへの投資拡大が、市場拡大の主要な推進要因となっております。

主要企業

Saipem (IT), Subsea 7 (GB), TechnipFMC (GB), Van Oord (NL), McDermott International (US), Boskalis Westminster (NL), Prysmian Group (IT), Nexans (FR)

日本のパイプ敷設船市場の動向

パイプ敷設船市場は現在、技術革新の進展と効率的なインフラ開発への需要増加を特徴とする活発な段階にあります。広大な海岸線と高度な海洋技術を有する日本は、この分野において重要な役割を担っています。特にエネルギー・通信分野における海底パイプライン敷設の需要拡大が市場に影響を与えているようです。再生可能エネルギー源への投資が進む中、洋上風力発電所などのプロジェクト向けパイプライン敷設を専門とする船舶の需要は増加する見込みです。さらに、持続可能な実践への重点化は、船舶の設計や運航における革新を促進し、全体的な効率性を高め、環境への影響を低減させる可能性があります。加えて、日本の規制環境は変化しており、より厳格な環境基準や安全規制がパイプ敷設船市場の運営枠組みを形成しています。この変化により、企業は新たな要件に準拠するため、先進的な技術や手法の導入を迫られる可能性があります。政府機関と民間セクターのプレイヤーとの連携は、成長に適した環境を育む上で極めて重要です。市場がこれらの変化に適応し続ける中、近代的で効率的な船舶への需要は、インフラ開発と環境管理における広範な傾向を反映し、持続すると予想されます。

技術的進歩

パイプ敷設船市場では、運用効率の向上を目的とした急速な技術革新が進んでいます。高度な自動化システムや遠隔監視システムが船舶設計に統合され、パイプライン敷設の精度向上を実現しています。これらの進展は運用を効率化するだけでなく、安全性と費用対効果の向上にも寄与しています。

持続可能性への焦点

環境問題や規制圧力により、パイプ敷設船市場では持続可能性への重視が高まっています。代替燃料の利用や排出量削減のための船舶設計最適化など、エコフレンドリーな取り組みを採用する企業が増加しています。この傾向は、海運事業の環境負荷低減に向けた広範な取り組みを反映しています。

規制の変化

パイプ敷設船市場を取り巻く規制環境は変化しており、より厳格な安全・環境規制が導入されています。これらの変化により、企業はコンプライアンス対策の強化と先進技術への投資を迫られています。その結果、市場はより責任ある持続可能な運営手法への移行が見込まれます。

日本のパイプ敷設船市場の推進要因

環境規制の強化

日本の厳格な環境規制は、生態系への影響を最小限に抑える新たな基準への対応が企業に求められることから、パイプ敷設船市場を形成しています。政府はパイプライン建設において環境に配慮した資材と手法の使用を義務付ける規制を導入しました。この規制環境により、企業はこれらの要件を満たす近代的な船舶への投資を迫られており、これがパイプ敷設船市場の需要を牽引しています。企業がこれらの規制に適応するにつれ、市場は持続可能な技術を搭載した船舶への移行が見込まれ、今後数年間で市場価値が10~15%増加する可能性があります。

オフショアエネルギー需要の増加

持続可能なエネルギーソリューションの必要性から、特に日本においてオフショアエネルギー源への需要が高まっています。政府は再生可能エネルギーの野心的な目標を設定し、2030年までに総発電量の36~38%を再生可能エネルギーで賄うことを目指しています。この転換には、洋上風力発電所やその他のエネルギープロジェクト向けのパイプ敷設船の配備を含むインフラの拡充が不可欠です。パイプ敷設船市場はこの動向の恩恵を受ける見込みです。これらの船舶は、エネルギー源を電力網に接続する海底パイプラインの設置に不可欠だからです。日本が洋上エネルギーに多額の投資を行う中、パイプ敷設船市場は大幅に成長し、2027年までに10億ドル規模に達する可能性があります。

インフラ開発の取り組み

日本政府は、国内のエネルギー・交通ネットワーク強化を目的とした複数のインフラ開発プロジェクトを開始しております。これらの取り組みには、エネルギー安全保障に不可欠なガス・石油用新規パイプラインの建設が含まれます。パイプ敷設船市場は、こうした開発から恩恵を受ける態勢にあります。なぜなら、これらのパイプラインを効率的に設置するには、特殊な船舶が必要となるためです。今後10年間でインフラに10兆円(900億ドル)の投資が見込まれることから、パイプ敷設船の需要は増加すると予測されています。この成長は、既存インフラの近代化ニーズによってさらに後押しされています。多くの場合、古いパイプラインの交換やアップグレードが必要となるためです。

船舶設計における技術革新

パイプ敷設船市場では、運用効率の向上と環境負荷の低減を図る技術革新の波が起きています。最先端の位置決めシステムや自動敷設技術を備えた先進的な船舶設計が普及しつつあります。これらの革新はパイプライン敷設の速度と精度を向上させるだけでなく、日本の炭素排出削減への取り組みとも合致します。産業がこうした先端技術を採用するにつれ、パイプ敷設船市場は拡大が見込まれ、今後5年間で年率5~7%の成長率が予測されています。この傾向は、市場内におけるより効率的で環境に優しい操業への移行を示唆しています。

再生可能エネルギープロジェクトへの投資拡大

日本政府は、特に洋上風力発電や太陽光発電といった再生可能エネルギープロジェクトへの投資を大幅に拡大しています。再生可能エネルギーへのこの重点的な取り組みは、再生可能エネルギー源を電力網に接続する海底ケーブルやパイプラインの敷設に不可欠なパイプ敷設船に対する堅調な需要を生み出すと予想されます。2030年までに洋上風力プロジェクトへ2兆円(180億ドル)の投資が見込まれることから、パイプレイイング船市場は大幅な成長を遂げる可能性が高いです。この投資は日本のエネルギー転換を支援するだけでなく、エネルギー自立の強化を目指す同国において、市場の長期的な拡大を促すものと位置付けられます。

市場セグメントの洞察

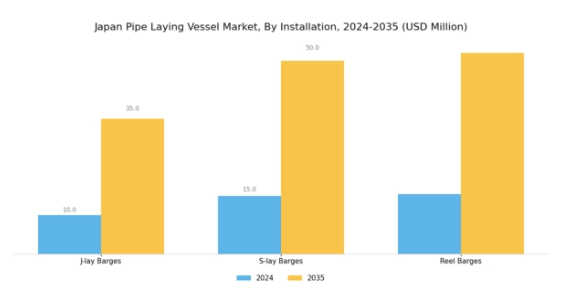

パイプレイイング船市場 設置に関する洞察

日本管敷設船市場の設置セグメントは、様々な手法によるパイプラインの輸送・設置に関連する重要な作業を包含します。各手法は異なるプロジェクト要件に対応する独自の利点を有しています。この市場は多様な技術が特徴であり、主にJレイバージ、Sレイバージ、リールバージが主要な役割を担い、それぞれがセグメント全体で大きなシェアを占めています。

Jレイバージは、深海域におけるパイプライン敷設に広く採用される主要技術であり、海底に沿った効率的な設置を可能にします。その設計はパイプの精密な配置を容易にし、日本の海洋環境に典型的な困難な海底地形におけるプロジェクトに不可欠です。一方、Sレイバージは浅海域での設置効率に優れ、多様な距離や構成でのパイプ敷設に柔軟性をもたらす点で高く評価されています。この適応性は、日本の広範な沿岸・沖合インフラ開発活動に最適です。

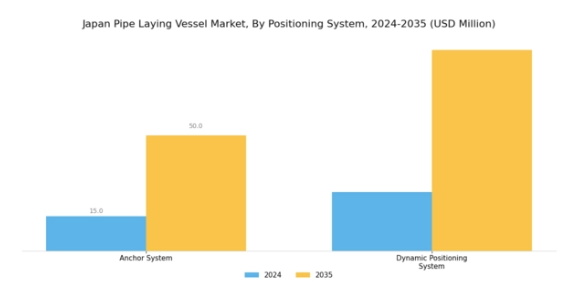

パイプ敷設船市場における位置決めシステムの洞察

日本のパイプ敷設船市場における位置決めシステム分野は、水中パイプライン敷設作業の精度と効率を維持する上で極めて重要な役割を担っています。この分野には、アンカーシステムやダイナミックポジショニングシステムといった主要コンポーネントが含まれます。

アンカーシステムは、指定区域における船舶の安定化に不可欠であり、重機が大きな動きなく稼働できることを保証します。これは、日本の沿岸地域で一般的に見られる厳しい水中環境において特に重要です。一方、ダイナミックポジショニングシステムは、高度な技術を用いて船舶の動きを自動的に制御し、風や潮流などの環境力に対して位置を維持することを可能にします。この機能は、作業効率と安全性を高め、事故や遅延のリスクを低減します。

パイプ敷設船市場の深層分析

日本のパイプ敷設船市場は、深層セグメントにおいて顕著な発展を遂げております。これは主に、インフラ整備の進展に伴う水中パイプライン設置需要の高まりが牽引しております。浅水域カテゴリーは、日本の広大な沿岸地域において、地域開発やエネルギープロジェクトを支える効率的かつ信頼性の高いパイプ敷設ソリューションが求められることから、その重要性が増しております。

同様に、深海セグメントも、技術進歩により特に石油・ガス分野における海洋資源の探査・開発が可能となったことから、重要な役割を担っています。日本の海洋インフラ強化への取り組みを背景に、船舶性能の最適化に向けた研究開発投資の増加により、浅海域・深海域の両セグメントが大きな市場関心を集めると予想されます。市場統計によれば、日本のパイプ敷設船市場におけるセグメント理解は極めて重要であり、関係者が成長機会を特定すると同時に環境規制への準拠を確保する上で役立ちます。

主要プレイヤーと競争環境

日本のパイプ敷設船市場は、技術革新と戦略的提携によってますます形作られる競争環境が特徴です。サイペム(イタリア)、サブシー7(英国)、テクニップFMC(英国)などの主要プレイヤーは、市場での地位を強化するため、積極的にイノベーションと地域拡大を推進しています。サイペム(イタリア)はデジタル技術の業務統合に注力しており、これによりプロジェクト実行の効率化と生産性向上が図られています。一方、サブシー7(英国)は環境配慮型実践という世界的潮流に沿い、事業運営における持続可能性を重視しています。テクニップFMC(英国)も運用能力を強化する先進的な船舶設計への投資を進めており、市場全体でより高度かつ効率的なソリューションへの移行が進んでいることを示しています。

これらの企業が採用する事業戦略は、中程度の分散状態にある市場構造に対する精緻な理解を反映しています。製造の現地化とサプライチェーンの最適化は、競争力を高める普遍的な戦略です。主要プレイヤーの影響力は極めて大きく、イノベーションを推進するだけでなく、産業内の業務効率化の基準を設定しています。技術共有や合弁事業における協働は、市場における地位をさらに強化し、ダイナミックな競争環境を創出しています。

2025年10月、サイペム(イタリア)は主要技術企業との戦略的提携を発表し、パイプライン監視向けAI駆動ソリューションの開発に着手しました。この取り組みは運用安全性の向上と保守コスト削減を目的としており、産業全体のデジタル変革への潮流を反映しています。AI技術の統合はパイプライン健全性管理の在り方に変革をもたらす可能性があり、サイペム(イタリア)を先端ソリューション導入の先駆者として位置づけるものです。

2025年9月、サブシー7(英国)は再生可能エネルギープロジェクトにおける大型契約を獲得し、持続可能性への取り組みを強調しました。この契約は同社の事業ポートフォリオを多様化させるだけでなく、世界のエネルギー転換目標とも合致します。この動きの戦略的重要性は、サブシー7が海底エンジニアリングの専門知識を活用し、持続可能なエネルギーソリューションへの需要増に対応できる点にあり、競争優位性の強化につながります。

2025年8月、テクニップFMC(英国)は深海作業向けに設計された最新鋭のパイプ敷設船を就航させました。本船には設置効率の向上と環境負荷低減を実現する先進技術が採用されています。このような革新的船舶の導入は、深海プロジェクトの課題解決に向けた同社の積極的な姿勢を示すものであり、産業の新たな基準を確立する可能性を秘めています。

2025年11月現在、パイプ敷設船市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます明確化されています。主要企業間の戦略的提携が業界構造を形成し、イノベーションを促進するとともに運用能力を強化しています。価格競争から技術進歩とサプライチェーンの信頼性への重点移行が顕著です。今後、イノベーションと持続可能な実践を優先する企業が、進化する市場において差別化を図ることが予想されます。

日本パイプ敷設船市場の主要企業には以下が含まれます

産業動向

日本パイプ敷設船市場では最近、特に清水建設株式会社と川崎重工業株式会社が水中建設技術の能力強化に注力するなど、顕著な進展が見られます。

2023年11月、ジャヤ・ホールディングスは、日本における海底・海洋プロジェクトの需要増加に対応するため、自社船隊の拡張を発表しました。これはインフラ能力強化への関心の高まりを示しています。さらに、テクニップFMCは業界内の持続可能性向上を目的とした様々なプロジェクトに積極的に参画しています。合併・買収も市場構造に影響を与えており、例えば2023年10月にはサイペムとドレッジング・インターナショナルが、日本海域における資源最適化に向けた協力の可能性について協議を開始しました。

エネルギー需要の増加と日本のエネルギー安全保障推進を背景に、石油・ガス探査への投資が拡大した結果、市場評価額は過去数年間で大幅に改善しました。この活発化を受け、サブシー7やマクダーモット・インターナショナルといった企業は日本での事業基盤強化を進めています。重要な動きとしては、2022年にテクニップFMCとフグロが締結した提携契約が、パイプライン敷設技術の発展に寄与しています。これらの動向は、エネルギー需要の変化の中で、日本のパイプ敷設船市場における戦略的重要性を浮き彫りにしています。

今後の展望

日本のパイプ敷設船市場の将来展望

日本のパイプ敷設船市場は、オフショアエネルギープロジェクトの増加と技術進歩を背景に、2024年から2035年にかけて年平均成長率(CAGR)11.05%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- 先進的な自動化パイプ敷設システムの開発

- 再生可能エネルギーインフラプロジェクトへの進出

- 船舶改造サービスの強化に向けたパートナーシップ

2035年までに、イノベーションと戦略的提携により、市場は堅調な成長を達成すると予想されます。

市場セグメンテーション

日本のパイプ敷設船市場の深度別展望

- 浅海域

- 深海域

日本のパイプ敷設船市場の設置方法別展望

- Jレイ式バージ

- Sレイ式バージ

- リール式バージ

日本のパイプ敷設船市場の測位システム別展望

- アンカーシステム

- ダイナミックポジショニングシステム

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクション IV:定量分析

4.1 食品・飲料・栄養分野、設置方法別(百万米ドル)

4.1.1 Jレイ式バージ

4.1.2 Sレイ式バージ

4.1.3 リール式バージ

4.2 食品・飲料・栄養分野:位置決めシステム別(百万米ドル)

4.2.1 アンカーシステム

4.2.2 ダイナミックポジショニングシステム

4.3 食品・飲料・栄養分野:水深別(百万米ドル)

4.3.1 浅海域

4.3.2 深海域 5

セクションV:競合分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 食品・飲料・栄養分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 開発件数に基づく食品・飲料・栄養分野の主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 サイペム(イタリア)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 サブシー7(英国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 テクニップFMC(英国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ヴァン・オード(オランダ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 マクダーモット・インターナショナル(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ボスカリス・ウェストミンスター(オランダ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 プリズミアン・グループ(イタリア)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ネクサンス(フランス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 設置別日本市場分析

6.3 ポジショニングシステム別日本市場分析

6.4 深さ別日本市場分析

6.5 食品・飲料・栄養分野における主要購買基準

6.6 MRFRの調査プロセス

6.7 食品・飲料・栄養分野におけるDRO分析

6.8 食品・飲料・栄養分野における推進要因の影響分析

6.9 食品・飲料・栄養分野における抑制要因の影響分析

6.10 食品・飲料・栄養分野における供給/バリューチェーン

6.11 設置形態別 食品・飲料・栄養市場 2024年(シェア率)

6.12 設置形態別 食品・飲料・栄養市場 2024年~2035年(百万米ドル)

6.13 食品・飲料・栄養分野:ポジショニングシステム別、2024年(シェア率)

6.14 食品・飲料・栄養分野:ポジショニングシステム別、2024年から2035年(百万米ドル)

6.15 食品・飲料・栄養分野、深度別、2024年(シェア%)

6.16 食品・飲料・栄養分野、深度別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 設置別、2025-2035年(百万米ドル)

7.2.2 位置決めシステム別、2025-2035年(百万米ドル)

7.2.3 深さ別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携